お金を借りる方法で選ばれているものは?今日すぐ必要な場合の対処法

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

お金を借りる方法にはさまざまなものが挙げられます。

借入までどの程度急いでいるのか、なんのために借りるのかなどによって、選択するべき方法は異なります。

この記事では、お金を借りる際の注意点や、状況ごとに適したお金の借り方について解説します。

コラムの目次

お金を借入する方法や借入先

まず、お金を借りるには主に以下のような方法があります。

お金を借りる方法

- 消費者金融カードローン

- 銀行カードローン

- クレジットカード

- 質屋

- 銀行の目的別ローン

- 生命保険の契約者貸付制度

- 家族

- 給与の前借り(勤務先)

それぞれ、借入までに要する時間をはじめ、手続きの方法や利用に適している状況などが異なります。

また、一部を除き、借入をする際には審査が実施されます。審査基準は借入方法によっても異なりますが、収入があることや、過去に返済に関連したトラブルを起こしていないかがポイントになっている点は、共通しています。

お金を借りる場合の注意事項

金融機関などから借入する際に注意しなければならない点があります。ここからは特に以下の2点について解説します。

- 闇金には手を出してはいけない

- 事前にきちんと返済の計画を立ててからお金を借りる

トラブルに巻き込まれてしまったり、返済不能で自己破産などの事態に陥ってしまったりする可能性もあるため、あらかじめ確認しておきましょう。

闇金には手を出さない

銀行以外で資金の貸付業務をおこなっており、財務局または都道府県に登録をしている業者のことを、貸金業者といいます。

貸金業者の中には、届出をしていない悪徳な業者も存在しており、特に法外な利息を上乗せして請求したり厳しい取り立てを行ったりする業者のことを闇金といいます。

- 闇金

-

国や都道府県に対して貸金業を営む旨の登録をしていない貸金業者のこと。貸金業者としての登録はしながらも、法外な利息請求などをおこなう業者を一般的に闇金といいます。

闇金は、貸金業者としての登録をしていません。また、カードローン会社など貸金業者に対して適用される貸金業法によって定められている上限を超えた金利を適用し、悪質な取り立てをおこなうこともあるといわれています。

「誰でも借りられる」「審査なしで貸します」など、お金に困っている人が飛びつきたくなるような、違法な謳い文句で勧誘をおこなっている業者は闇金である可能性が高いため、関わることのないよう注意しましょう。

関連記事

返済計画を立ててから借入を行う

借入を行う際には、事前に返済計画を立てることも重要です。

たとえばカードローンの場合、利息を支払う必要がありますが、利息額は、借入している金額(借入残高)と適用される金利、そして返済日までの借入日数によって決まります。

借入金額や日数が少ないほど発生する利息額は低くなるため、借入が必要最低限となるよう、借入額と日数について計画を立てておきましょう。

カードローンを提供している消費者金融の公式サイトでは、借入金額や毎月の返済額などから、将来的な返済計画を立てることのできる「返済シミュレーション」が用意されています。有効に活用し、返済計画の策定に活用することをおすすめします。

即日でお金を借りたい時の方法

急な出費等で手元に現金が必要となった際、借入により足りない分を補填しなければならないような状況があるかもしれません。申込から借入までの手続き時間が短ければ、便利でいざというときにも安心です。

お金を借りる方法の中には、申込をしたその日のうちに現金が用意できるものがあります。主な方法は以下の通りです。

- 消費者金融のカードローンを利用する

- クレジットカードのキャッシング枠を利用する

- 質屋の質預かりを利用する

消費者金融のカードローンを利用する

即日で借入できる方法として、まずあげられるものが消費者金融のカードローンです。基本的にカードローンを含め、一般的な借入には所定の審査を受ける必要があります。そのため、実際に利用できるようになるまでに数日から数週間かかるケースも少なくありません。

一方で消費者金融から提供されているカードローンの場合、申込をしたその日のうちに審査結果が判明することが多くなっています。消費者金融各社は独自の審査システムや簡素化された申込手続きなどにより、最短即日融資を可能にしているのです。

加えて、銀行口座への振込による貸付や、スマートフォンのアプリでコンビニのATMから引き出しするなど、場所や時間を問わずスピーディーに利用できることも融資スピードの向上に寄与しています。

たとえばSMBCモビットの場合、最短30分で申込から審査が完了し、専用サイトを利用したお持ちの銀行口座への振込により最短即日中の融資が可能です。

クレジットカードのキャッシング枠を利用する

手持ちのクレジットカードに付帯されているキャッシング枠を利用して、即日中に現金を借入する方法もあります。クレジットカードには、買い物などの支払い時に利用できるショピング枠のほかに、現金の借入ができるキャッシング枠があります。

多くの場合、クレジットカードをコンビニ等に設置されているATMを利用して借入ができるほか、クレジットカードのブランドによっては、国内外問わず、24時間いつでも現金を借入できることも利便性が高いポイントの1つです。

ただし、所有しているクレジットカードにキャッシング枠がない場合、その機能を追加する必要があります。そしてその際には審査等が必要となるため、会社によっては即日中の借入が難しくなってしまう可能性もあります。クレジットカード会社に問い合わせるか、別途、即日中の発行が可能なクレジットカードを発行する必要がある点には注意しましょう。

質屋の質預かりを利用する

質屋では、物品を担保として預け入れることで査定額相当の現金を借入することができます。多くの質屋では、スマートフォンやパソコン、ゲーム機などの電子機器のほかバッグや時計、貴金属類を質入れできます。

ただし、預け入れた物品の査定額分の借入となるため、希望額に満たない場合もあり、不確定な要素も多いことが心配な点ではあります。

急ぎではない時にお金を借りる方法

急ぎの借入ではなく、時間に余裕がある場合には、以下のような選択肢もあります。

- 銀行カードローン

- 銀行フリーローン

- 銀行の目的別ローン

- 信用金庫からの借入

- JAバンクからの借入

- 労金からの借入

銀行カードローン

時間に余裕がある際の借入方法として、まずあげられるのが銀行系のカードローンです。消費者金融系のカードローンと同様に、原則として保証人不要、無担保で融資を受けることができます。また、銀行カードローンの多くは、消費者金融よりも低い金利設計になっている傾向にあります。

消費者金融のカードローンと同様に、スマートフォンのアプリなどから借入ができるほか、カードでATMを利用して借入ができるため、利便性も向上してきています。

ただし、審査には時間がかかる場合もあります。銀行系のカードローンにおける審査では、反社会勢力との取引を防止することを目的に、申込者の情報を警察庁のデータベースと照合します。これに最短でも1営業日以上かかるため、どれだけスムーズに審査が進んだとしても即日中の借入は困難な状況です。

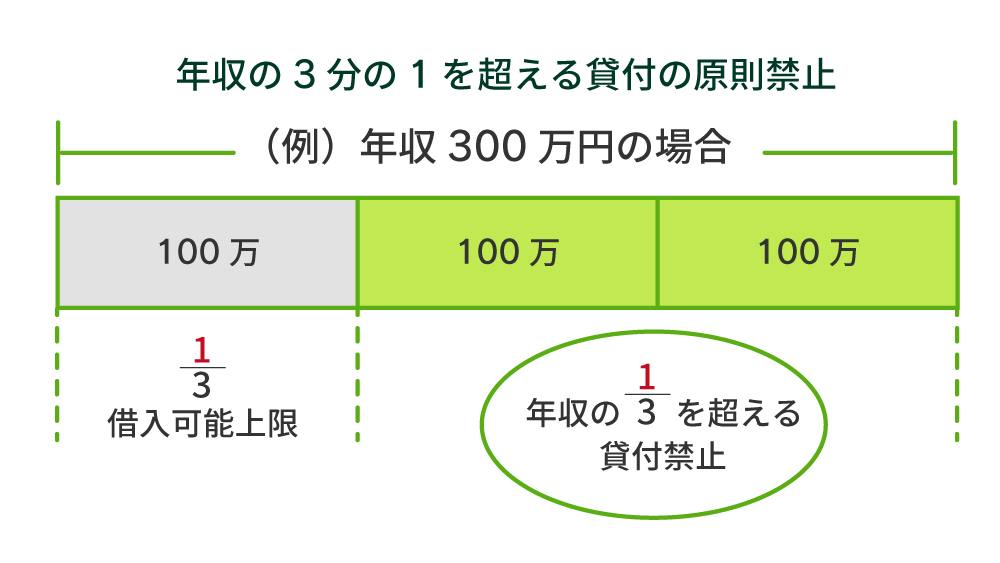

カードローンを提供している銀行には、銀行法が適用されます。貸金業法が適用される消費者金融には、融資額の上限を利用者の年収の3分の1までに制限する総量規制が貸金業法上で定められています。

銀行には貸金業法が適用されませんが、過去の過剰な貸付に伴うトラブルの発生などを背景に、総量規制と同程度の貸付が行われる傾向にあります。

銀行フリーローン

フリーローンとは、目的が定められていないローン商品のことです。

住宅ローンや自動車ローンなどは借入金の使用目的が定められているのに対して、フリーローンでは原則として借入金を自由に使うことができる点が特徴です。たとえば引っ越しや結婚にかかわる資金、インテリアの購入資金、旅行資金などが認められているケースが多いです。

用途が限られていないという点においては、カードローンと共通していますが、フリーローンはカードローンのように繰り返し利用ができず、1度融資された金額を返済し続けていく点に違いがあります。

また、カードローンよりもフリーローンのほうが低金利に設定される傾向があるため、返済時の負担を抑えられる可能性がある点も特徴の1つです。

銀行の目的別ローン

目的別ローンとは、借入金の使いみちが決まっているローンのことです。主な目的別ローンとしては、以下があげられます。

- 住宅ローン

- 自動車ローン

- 事業ローン(ビジネスローン)

- 教育ローン

- メディカルローン

- ブライダルローン など

目的が決まっている分、カードローンやフリーローンよりも低い金利が設定される傾向にあるため、返済時の負担を抑えることができます。また、必要な金額だけを借入するため、必要以上に借りてしまう心配も少ないでしょう。

ただし、目的別ローンは銀行によって取り扱う種類が異なります。

住宅ローンや自動車ローンなどであれば、多くの銀行で取り扱っていますが、メディカルローンなどについては取り扱いがなかったり、資金使途として認められている内容が異なったりするケースがあるため、注意が必要です。

信用金庫からの借入

地域に特化した金融サービスを提供している信用金庫でも、お金を借りることができます。銀行法が適用される銀行とは異なり、信用金庫には信用金庫法が適用されます。

各地域の信用金庫ごとにさまざまなローン商品を展開しており、目的別ローンにも対応しています。ただし、取引できる信用金庫は地域などにより異なるため、あらかじめ確認しておきましょう。

JAバンクからの借入

JA(農協)に組合員として加入していれば、JAからの借入を利用することも可能です。目的別ローンをはじめフリーローンのほか、農業従事者向けの融資もおこなっています。

JAは、農業従事者でなくても一定金額の出資金を預け入れることで、准組合員として利用できるようになります。

また、JAのローンを利用できる対象者の要件として、年収が明確に規定されている場合があるので注意しましょう。

労働金庫からの借入

労働金庫とは、労働組合と生活協同組合(生協)が、労働者同士で助け合うことを目的としている金融機関です。労働金庫にもカードローンのような商品があり、限度額内であれば繰り返し借入ができます。

最大限度額は500万円までとなっており、審査によって限度額が設定されます。

労働金庫でお金を借りられるのは、出資をしている労働組合等に所属している人や、生協会員のほか、「ろうきん友の会」に加入し個人で出資をしている人に限定されます。

返済に困っている場合にお金を借りる方法

すでに借入をしていて、その返済に苦慮している場合、総量規制などの制限などによって、金融機関からの新たな借入が難しくなってしまっているケースが多いです。このような状況では、まずは返済に集中していくことが望ましいでしょう。

どうしても、直近返済分のお金だけでもどうにか借入したいという場合には、以下の方法が選べる可能性があります。

- おまとめローンを利用する

- 生命保険の契約者貸付制度を利用する

- 家族や知人に相談する

- 勤務先に相談する

おまとめローンを利用する

返済を進めやすくするために活用できるおまとめローンは、複数社からの借入を、1社にまとめることができます。

複数社の借入残高分の金額をおまとめ先の1社からまとめて借り入れることで、毎月の返済額を抑えることができたり、返済計画が立てやすくなったりします。

複数社から借入をしていて、それぞれの返済が大変だと感じている場合にはおまとめローンを検討してみても良いでしょう。

生命保険の契約者貸付制度を利用する

生命保険を契約していれば、契約者貸付制度を利用してお金を借りることが可能です。生命保険は、商品によって解約時に「解約返戻金」が支払われる場合があります。

特に終身保険や養老保険などの積立保険の解約時に支払われるケースが多いです。

- 解約返戻金

-

生命保険を解約した時に支払われるお金のこと。契約年数や契約内容、支払ってきた保険料などによって解約返戻金の金額は異なる。

契約者貸付制度では、この解約返戻金を担保にした借入が可能です。基本的に審査等もありません。

家族や知人に相談する

家族や知人に相談できる場合には、お金に困っていることを相談するのもひとつの方法です。金融機関などと異なり、借入時の審査や信用情報への影響なく、お金を借りられる可能性があります。

ただし家族や知人であったとしても、お金が必要になった理由をきちんと説明し、必要に応じて借用書などを用意することをおすすめします。

万が一、返済ができなくなってしまった場合には、その後の人間関係のトラブルに発展してしまうリスクもあるため、きちんと返済計画を立てて、返済できるようにしましょう。

勤め先から給料を前借りする

会社から給与を前借りする形も検討ができます。

労働基準法において、緊急時には企業側が給与の前払いに応じる義務があることが定められています。

(非常時払)

e-GOV 法令検索

第二十五条 使用者は、労働者が出産、疾病、災害その他厚生労働省令で定める非常の場合の費用に充てるために請求する場合においては、支払期日前であっても、既往の労働に対する賃金を支払わなければならない。

利息などの発生については、会社ごとにルールが定められている場合もあるため、あらかじめ確認するようにしてください。

また、給与の前借りを行うことで、会社にマイナスな印象を与えてしまう可能性がある点にも注意しておきましょう。

まとめ

- できるだけ早く借入したい方はSMBCモビットをご検討ください

-

急に資金が必要になった場合、様々な借入方法があるものの、すぐに借入ができないこともあります。例えばキャッシュカードによる借入は、銀行口座開設時に同時申込を行うか、すでに預金口座を保有している銀行への申込が必要です。

また、銀行からの借入の場合、即日融資に向いていなかったり、カードの交換が必要だったりする場合があります。

即日融資を希望されている人は、SMBCモビットのカードローンが向いています。SMBCモビットの「WEB完結申込」であれば、ローンカードの発行がありません。

すべてスマホで完結できるため、カードが増える心配をしなくて済みます。また、最短即日融資にも対応しているため、「今日借りたい」という人にも向いています。

できるだけ早く借りたい人や、カード発行を避けたい人は、ぜひSMBCモビットのカードローンをご検討ください。