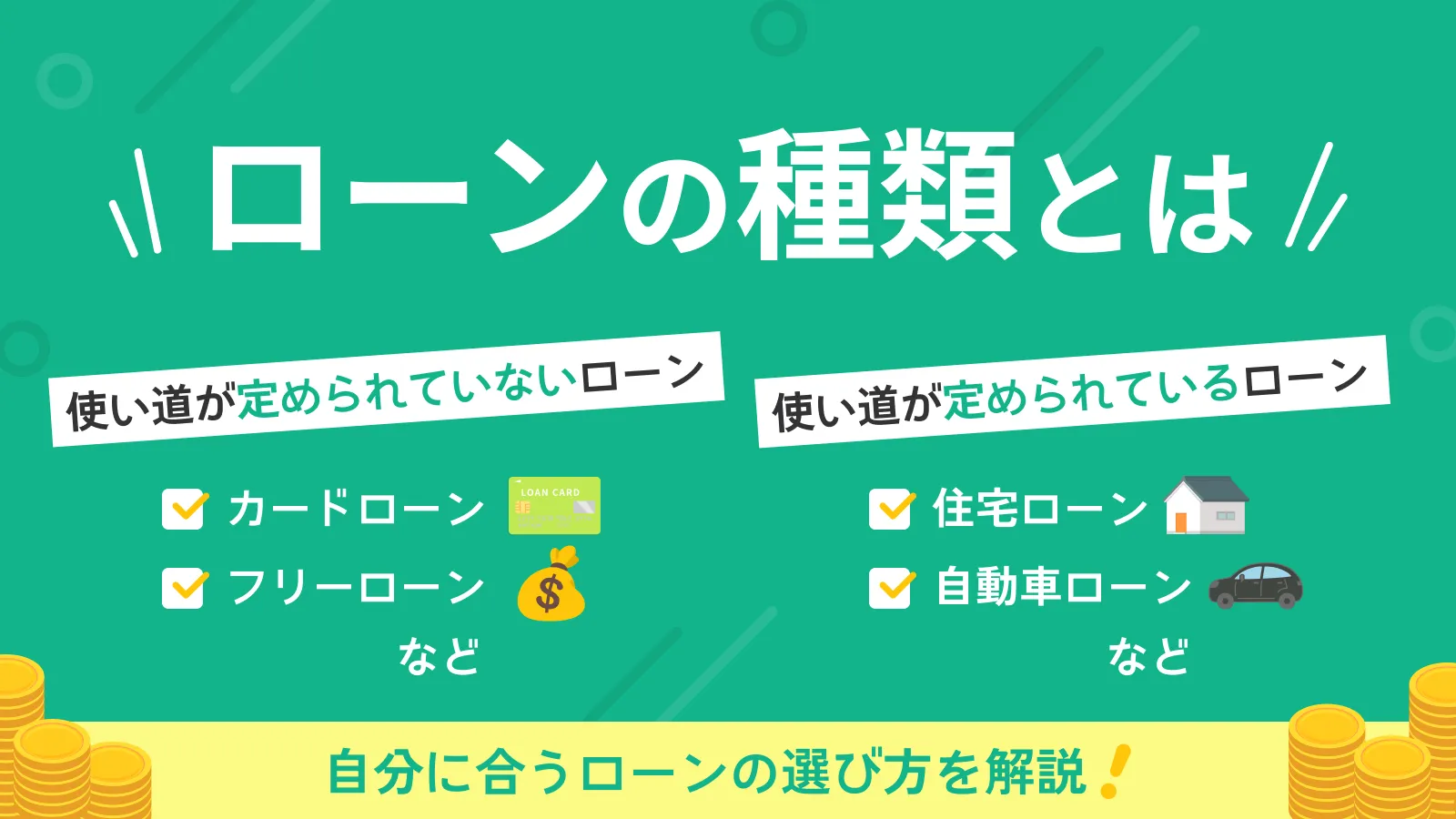

�ؓ��Ƃ́H�d�g�݂��ށA���[���̑I�ѕ����킩��₷�����

���̋L���̊ďC��

�r�� ����

���Ɩ��戵��C�ҁA2��FP�Z�\�m�A�ŗ��m�Ȗڍ��i�ҁA������L1���A�S�o��L�\�͌���㋉

�݂�Ȃ̃��r�b�g�S��

������w�o�ϊw�����A������w��w�@�o�ϊw�����ȏC��(��v�w�C�m)�B�o�ŎЁAWeb�}�[�P�e�B���O�̉�Ђɏ]�����钆�ŗl�X�ȋ��Z�֘A�̎��i���擾�B�N���W�b�g�J�[�h��t�@�N�^�����O�̒m�����������킹�A���q�l����}�l�[���k�����o���������B

���̋L���ł킩�邱��

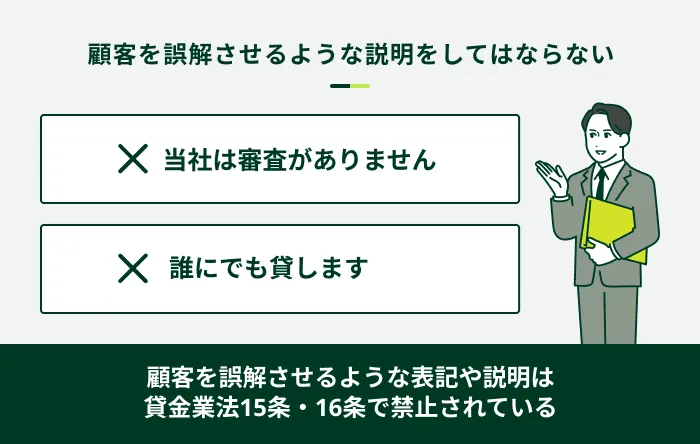

- �ؓ��Ƃ͋�s�����ҋ��Z�Ȃǂ̋��Z�@�ւ��炨������邱��

- ����ҋ��Z�̃J�[�h���[���ł���ΐ\������ŒZ30�����x�Ŏؓ����\

- �ԍς��x��Ă��܂��ƒx�����Q�����������邽�ߌv��I�Ɏؓ����邱�Ƃ��d�v

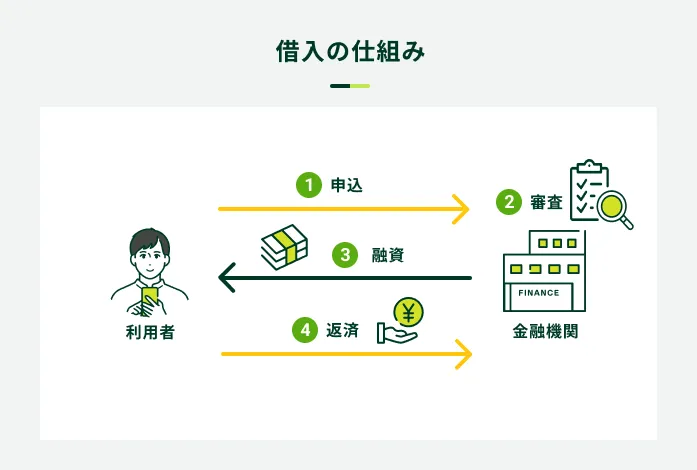

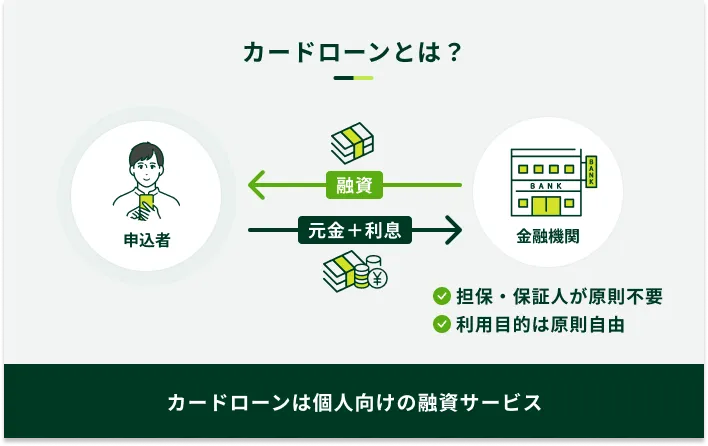

�ؓ��Ƃ́A�Ȍ��Ɍ����Ƌ�s�����ҋ��Z�Ȃǂ̋��Z�@�ւ���u��������邱�Ɓv�ł��B�u�Z������v�Ƃ��\������܂��B

���������ړI��K�v�ȋ��z�ɂ��K�����ؓ����@�E�ؓ��悪�قȂ�̂ŁA�ؓ����������Ă�����͐������m����g�ɂ��Ă������Ƃ��d�v�ł��B

����́A�l���������u�ؓ��v����ꍇ�̊�b�m���ɂ��ďЉ�܂��B�ؓ���̎�ނ⎩���ɍ��������[���̑I�ѕ����Љ��̂ŁA���ЍŌ�܂ł������������B

�R�����̖ڎ�

�ؓ��Ƃ͋��Z�@�ւ��炨������邱��

��ʓI�Ɂu�ؓ��v�Ƃ́A��s�����ҋ��Z�A�N���W�b�g�J�[�h��ЂȂǂ��炨������邱�Ƃ��w���܂��B

�J�[�h���[����Z��[���A�����ԃ��[���A�N���W�b�g�J�[�h�̃L���b�V���O�Ȃǂ́A��������ؓ��̈��ł��B�ؓ��ɂ͂��܂��܂Ȏ�ނ�����A�ؓ���E�g�p�p�r�E�S�ۂ̗L���Ȃǂɂ���ĕ��ނ���܂��B

| �敪 | ���e |

|---|---|

| �ؓ���ɂ�镪�� | �E��s �E����ҋ��Z �E�M�̉�� �E�N���W�b�g�J�[�h��� �E���I�@�� |

| �g�p�p�r�ɂ�镪�� | �E�g�p�p�r�����R�Ȃ��� �E�g�p�p�r�����肳������ |

| �S�ۂ̗L���ɂ�镪�� | �E���S�ۃ��[�� �E�L�S�ۃ��[�� |

�����ɍ������ؓ����@��I�Ԃɂ́A�����������ނ̈Ⴂ�𗝉����Ă������Ƃ���ł��B

- �S��

-

�Z������ۂɁA��呤�̕ԍς�����Ȃ����ꍇ�̕ۏƂȂ���̂ŁA�A�ѕۏؐl�Ȃǂ̐l�I�S�ۂƕs���Y�Ȃǂ̕��I�S�ۂ�����܂��B

�֘A�L��

�ؓ��Ǝ����p��i�Z���E���[���j�̈Ӗ���Ⴂ

�u�ؓ��v�Ǝ����p��Ƃ��āA�u�Z���v��u���[���v���������܂��B

�Z���Ƃ́A������݂��o���s�ׂ̂��Ƃł��B�u�ؓ��v����������鑤�̍s�ׂ��w���̂ɑ��A�u�Z���v�݂͑����̍s�ׂ��w���܂��B�܂�A�u�Z������v�s�ׂ́u�ؓ��v�Ɠ����ł��B

�܂��A���[���͖{���u������݂����Ɓv���Ӗ�����p��ŁA��ʓI�ɂ͋��Z�@�ւ��炨������āA���Ƃ��番���ŕԍς��Ă����d�g�݂̏��i���w���܂��B�܂�A�u�ؓ��v�����������s�בS�ʂ��w���̂ɑ��A�u���[���v�͂��̎�i�̂ЂƂł��B

�ؓ��̊�b�m��

�ؓ��ɂ͂��܂��܂Ȏ�ނ�����܂����A��{�I�Ȏd�g�݂�����͑傫���ς��܂���B

�d�g�݂𐳂����������A�ړI�ɍ���Ȃ����p��g���u���̔���������܂��傤�B

�ؓ����邤���Ŋo���Ă���������b�m��

- �ؓ��̉ۂ͐R���Ō��܂�

- ���p���x�z���ݒ肳��Ă���

- �ؓ����z�ɑ��ė�������������

- ��{�I�Ɍ�1��͕ԍς���K�v������

�ؓ��̉ۂ͐R���Ō��܂�

�ؓ��̉ۂ́A�\���҂��\�������������ƂɐR������A�����I�ɔ��f����܂��B

�R���ɗ��p�����̂́A��ɋΖ��������A���Ђ̎ؓ��Ȃǂ̑������ł��B���Z�@�ւ́A���������m�F���邱�ƂŁu���肵������������A�ؓ����̕ԍς��ł��邩�v�f���Ă��܂��B

�܂��A�R���ł͐M�p���̓o�^���e���d�v�ł��B�M�p���ɒ����ɂ킽��ؔ[�Ȃǂ̏�o�^����Ă���ꍇ�A�R���ŕs���ɂȂ�\��������܂��B

- �M�p���

-

�N���W�b�g�J�[�h��[���̐\���A���p���Ɋւ�������w���܂��B���Z�@�ւ�M�p���@�ւɂ���ĊǗ�����A�ݕt�R����M�p�]���ɗ��p����܂��B

�R���ɒʂ邩�s���ȏꍇ�͂��ؓ��f�f���L��

���Z�@�ւ̐R�����s���ȕ��́A�\���O�ɂ��ؓ��f�f�𗘗p���܂��傤�BSMBC���r�b�g�ł́A�ؓ����\���ǂ�����f�f�ł���u���ؓ��f�f�v����Ă��܂��B

- ���ؓ��f�f

-

�N��A�N���A���Ўؓ����z���L�����A���p�҂��Z��������Ȃ̂��ȈՓI�ɐf�f���邽�߂̃V�~�����[�V�����̂��Ƃ��w���܂��B�f�f���ʂ͖ڈ��ł���A���ۂ̐R�����ʂƈقȂ�ꍇ������܂��B

���ؓ��f�f�Łu���Z���\�Ǝv���܂��B�v�ƕ\�������A�R���ɒʉ߂ł���\��������܂��̂ŁA�f�f��ɐ\�����������Ă݂Ă��������B

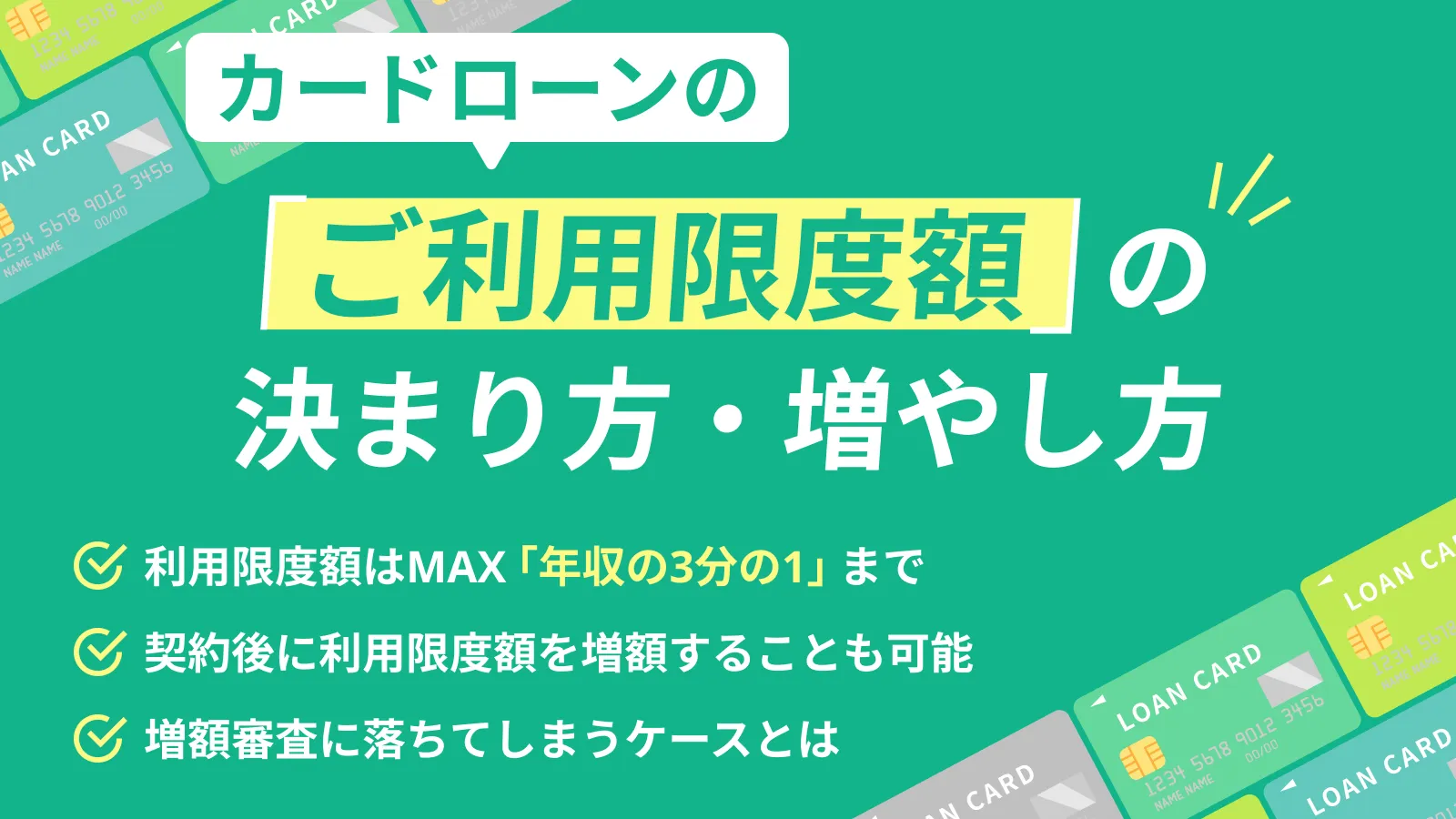

���p���x�z���ݒ肳��Ă���

���p���x�z�́A�R���Ŕ��f���ꂽ�ԍϔ\�͈͓͂̔��Ō��肵�܂��B

- ���p���x�z

-

�ؓ��_��ɂ����āA���p�ł��������z�̂��Ƃ��w���܂��B���p���x�z�́A�l�̎�����M�p���ȂǂɊ�Â��Đݒ肳��A�ϓ�����ꍇ������܂��B���p���x�z���ė��p���邱�Ƃ͂ł��܂���̂ŁA���ӂ��K�v�ł��B

�܂��A���p���x�z�����߂�ۂɂ́u���ʋK���v���l������܂��B

- ���ʋK��

-

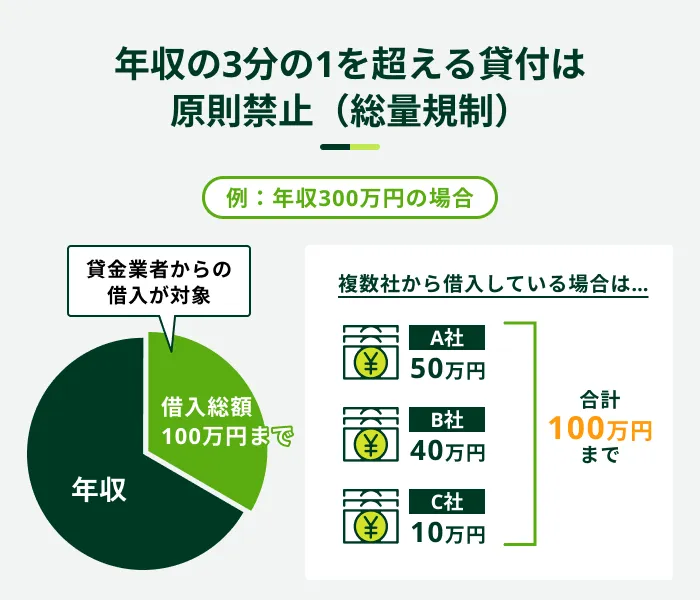

����ҋ��Z��N���W�b�g�J�[�h��ЂȂǂ�Ώۂɐ݂����Ă���@���x��1�ł��B�ԍϔ\�͂����ߏ�ȑݕt�������҂���邽�߂ɁA�u�N����3����1����ݕt�̌����֎~�v���߂Ă��܂��B

�N����3����1���邩�ǂ����̔���ɂ́A���Ђ̎ؓ����z���܂܂�܂��B

���Ƃ��A�N��300���~�̕����ؓ��ł���̂́A���Ђ̎ؓ��z���܂�100���~�܂ł�����ł��B���̂��߁A���łɑ��Ђ�50���~�ؓ����Ă���ꍇ�A�V���Ɏ������z�͍ő�ł�50���~�ƂȂ�܂��B

�ؓ����z�ɑ��ė�������������

���Z�@�ւ���ؓ�������ƁA�肽�����ɗ������܂߂����z��ԍς���K�v������܂��B

�����Ƃ́A�������肽�ۂɎx�����u�肽�����̎g�p���v�̂��Ƃł��B

�܂��A�ؓ����z�ɑ��闘���̊��������������̂��u�����v�ł���A�����͗����̊z�����߂��ƂȂ�܂��B�����������قǗ����̊z���傫���Ȃ�d�g�݂ł��B

����ɁA�����͕ԍϓ����ɂ���Ă����E����܂��B�����̕��S��}����ɂ́A�ł��邾��1����̕ԍϊz�𑽂߂ɂ��A�������ς��邱�Ƃ��|�C���g�ł��B

��{�I�Ɍ�1��͕ԍς���K�v������

�ؓ���������́A�_��Ɋ�Â��ĕԍς�i�߂�K�v������܂��B�_����e�ɂ���ĈقȂ�܂����A�����̏ꍇ�A�肽���������A�����ƍ��킹�Č���1��̃y�[�X�ŕԍς��܂��B

���ς܂ł̊��Ԃ́A�ؓ����z�������قǒ����Ȃ�̂���ʓI�ł��B

�ؓ������ۂ̕ԍϕ����́A��Ɂu�ꊇ�����v�u���������v�u���{�����v��3��ނ�����܂��B

| �ԍϕ����̎�� | ���e |

|---|---|

| �ꊇ���� | �ؓ��������z����x�Ɏx�����ԍϕ��� |

| �������� | �ؓ��������z���w�肵���ŕ������Ďx������ԍϕ����B�lj��ԍς��\ |

| ���{���� | �����̕ԍϊz�����ɂȂ�ԍϕ����B�lj��ԍς��\ |

�ؓ����邽�߂̏���

�ؓ�������ɂ́A���Z�@�ւ��Ƃɒ�߂�ꂽ���������K�v������A�N�ł����p�ł���킯�ł͂���܂���B

�ؓ����邽�߂ɕK���ݒ肳��Ă��闘�p�����́A����u�N��v�Ɓu�����v�Ɋւ�������ł��B��̓I�ɁA�ǂ������������ɂȂ��Ă���̂��m�F���Ă����܂��傤�B

�N��̊�����Ă���

�ؓ��̐\��������ɂ́A���Z�@�ւŒ�߂�ꂽ�N��̊�����Ă��Ȃ���Ȃ�܂���B����ɂ́A�����N�̌_��ɐ�����݂��Ă��閯�@�̃��[�����W���Ă��܂��B

2022�N4���ɐ��l�N�18�Ɉ���������ꂽ���̂́A���݂ł������̋��Z�@�ւł́A�����N���20�ɐݒ肵�Ă��܂��B

SMBC���r�b�g�̏ꍇ�A�\���\�ȔN��͖�20����74�ł��B���������āA20�Ζ����̕���75�Έȏ�̕��͗��p�����������Ƃ��ł��܂���B

�N��̏����͋��Z�@�ւ��ƂɈقȂ邽�߁A�\���O�Ɋm�F���Ă��������B

���肵������������

���Z�@�ւ���ؓ�������ɂ́A�����Ƃ��āu���肵�������v�����߂��܂��B�ԍϔ\�͂��Ȃ����ɗZ�����ĕԍς������ꍇ�A���Z�@�ւƗ��p�҂̑o���ɂƂ��ĕs���v�ɂȂ邩��ł��B

SMBC���r�b�g�̃J�[�h���[���ł��A�u���肵���p��������������v��\�������̈�Ƃ��Ē�߂Ă��܂��B

�������A��ʓI�ɁA�u���Ј��łȂ���Ȃ�Ȃ��v�Ȃǂ̌ٗp�`�Ԃ̎w��͂���܂���B�A���o�C�g��p�[�g�Ȃǂ̕��ł��A�������̎������p�����ē��Ă���Ύؓ��\�ł��B

���ۂɁASMBC���r�b�g�̃J�[�h���[���́A�A���o�C�g��p�[�g�A���c�Ƃ̕��ɂ������p���������Ă��܂��B

�ؓ����ł����ȋ@��

��s�Ȃǂ̋��Z�@�ւ��͂��߁A�ؓ����ł���@�ւɂ͂�������ނ�����܂��B

�ؓ����z������A�Z���X�s�[�h�͋��Z�@�ւɂ���ĈقȂ邽�߁A���炩���ߔc�����Ă����܂��傤�B

��s

��s�ł́A�J�[�h���[����t���[���[���Ȃǂ̎g�p�p�r����Ȃ����[�����͂��߁A�J�[���[����Z��[���Ƃ������ړI�ʃ��[�������������Ă��܂��B����ҋ��Z��M�̉�ЂȂǂƔ�r���āA�K�p�������Ⴂ�X��������̂������ł��B

�������A��s�ł͓������Ɏؓ��ł��Ȃ��P�[�X�����Ȃ��Ȃ����߁A���ԓI�ȗ]�T�������Đ\�������܂��傤�B

����ҋ��Z

����ҋ��Z�́A�l��ΏۂƂ������[���������Ă��܂��B

- ����ҋ��Z

-

�J�[�h���[����r�W�l�X���[���ȂǁA��ʏ���҂Ɍ����������̗Z�����i����Ɏ�舵�����ƎҁA�܂��͑��Ǝ҂�����T�[�r�X�������܂��B

����ҋ��Z�̍ő�̓����́A�肽�����̎g�p�p�r�̎��R�x�������_�ł��B����ɁA�\������ŒZ�����Ŏؓ����ł��A�ԍϕ��@���[�����Ă���ȂǁA�����̍��������݂Ƃ����܂��B

�������A�K�p��������s�Ɣ�ׂč����X��������A�ԍς������ɓn��Ɨ������S���傫���Ȃ�X��������܂��B���O�ɕԍόv��̃V�~�����[�V����������ȂǁA�v��I�ɗ��p���Ă��������B

�M�̉�ЁE�N���W�b�g�J�[�h���

�M�̉�Ђ�N���W�b�g�J�[�h��Ђ�����ؓ����\�ł��B�N���W�b�g�J�[�h�̏ꍇ�A���łɃL���b�V���O�g�i��������邽�߂̗��p�\�g�j���ݒ肳��Ă���A���炽�߂ĐR������K�v�͂���܂���B

�M�̉�Ђ́A��ɃV���b�s���O���[���Ȃǂ̌`�őݕt�������Ȃ��Ă��܂��B�V���b�s���O���[���͐R���ɂ����鎞�Ԃ���r�I�Z���A���i������݂̂��ؓ����邽�߁A�g�������̐S�z���Ȃ��_�������ł��B

�������A�w�����鏤�i�����z�ɂȂ�قǁA�����������Ȃ�A�ԍς�����������X��������܂��B

�܂��A����ҋ��Z�̂悤�ɁA��Ă�����z�̈ꕔ��lj��ԍς���Ȃǂ̏_��ȕ��@���Ƃ�Ȃ��P�[�X�����Ȃ�����܂���B

���I�@��

���Ԃ̋��Z�@�ւ����łȂ��A���I�@�ւł��Z���������Ȃ��Ă��܂��B

�������A���I�Z�����x�͓��ɐ����ɍ����Ă�������ΏۂŁA���Z�@�ւƔ�ׂ�Ɨ��p�������ׂ����ݒ肳��Ă��܂��B

�Ώێ҂͌����܂����A�����Ƃ����Ƃ��̎�i�Ƃ��āA���I�@�ւ���ؓ��ł��鐧�x������Ɗo���Ă����܂��傤�B

| ���I�Z�����x�̗� | ���e |

|---|---|

| �������������ݕt���x | �������������鐢�т̂��܂��܂ȃj�[�Y�ɑΉ����A�u�����x�����v�u���������v�u����x�������v�u�s���Y�S�ی^���������v������ |

| ��q���q�Ǖw���������ݕt�� | 20�Ζ����̎�����}�{���Ă���z��҂̂Ȃ����т���������ؓ��ł��� |

| ���E�Ҏx���������x | �E�ƌP����u���t�������Ă�����̂́A������s�����Ă��鋁�E�҂��ؓ��ł��� |

| �����T�|�[�g��� | �������������Ă��鐢�т������Č��̂��߂Ɏؓ��ł��� |

�����ɍ��������[���̑I�ѕ�

�l���ؓ�������ہA��ʓI�ɂ͋��Z�@�ւ�����u���[���v�𗘗p���܂��B���ꂼ��̃��[���ɂ͈قȂ���������邽�߁A�ړI��ɉ����Ďg�������邱�Ƃ���ł��B

�e���[���̋��݂�K�������p�V�[���𗝉����A�����ɍ��������̂�I�����܂��傤�B

�����ɍ������ؓ����@�̑I�ѕ�

- �Z���X�s�[�h���d������Ȃ�u�J�[�h���[���v

- �g�������R�ŋ�����}����Ȃ�u�t���[���[���v

- �Z���ԁE���z�̎ؓ��Ȃ�u�N���W�b�g�J�[�h�̃L���b�V���O�v

- �g���������܂��Ă���Ȃ�u�ړI�ʃ��[���v

�Z���X�s�[�h���d������Ȃ�u�J�[�h���[���v

�ł�����葁��������p�ӂ������ꍇ�́A�ŒZ�����Ŏؓ����ł���J�[�h���[�����K���Ă��܂��B

�g�p�p�r�����R�ŁA���p���x�z�܂ʼn��x�ł��ؓ��ł��邾���łȂ��A��ʓI�ɒS�ۂ�ۏؐl���s�v�ł��B�������N����������Ȃ����Ƃ��������߁A�K�v�ɂȂ�Ƃ��ɔ����Č_����ς܂��Ă����̂��I�����̈�ł��B

�������Ɏؓ��������Ȃ�SMBC���r�b�g�̃J�[�h���[���������p��������

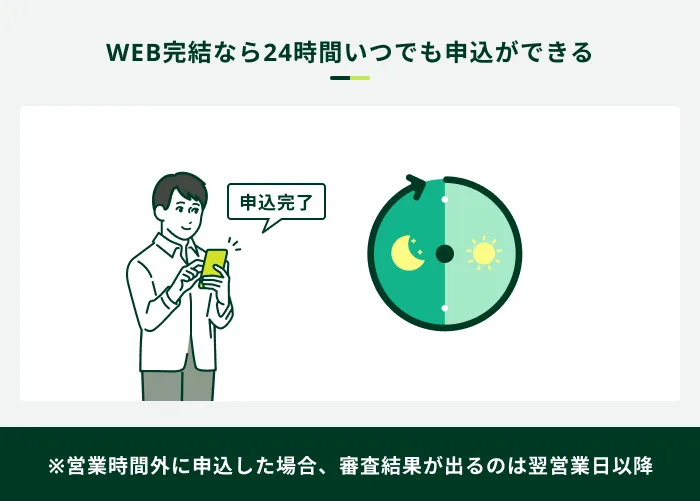

SMBC���r�b�g�̃J�[�h���[���́A���\������ŒZ15���ŗZ�����\�ł��B��

24���Ԃ��ł�WEB�����Ő\���ł��A�y�����������l�ɐR�������{���Ă��܂��B�}���Ŏؓ����������́A���З��p�����������������B

�����\���̎��ԑт�R���̏ɂ��A�Z�������܂łɂ����Ԃ�������ꍇ������܂�

�g�p�p�r�����R�ŋ�����}����Ȃ�u�t���[���[���v

�t���[���[���́A�J�[�h���[���̂悤�Ɏg�p�p�r�����R���S�ہE�ۏؐl���s�v�ł��邱�Ƃ������_�ɉ����A��r�I�Ⴂ�����ŗ��p�ł��܂��B

�J�[�h���[���ƃt���[���[���̕��ϓI�ȏ�������́A�ȉ��̒ʂ�ł��B

| �J�[�h���[�� | �N15.0%�`18.0%���x |

| �t���[���[�� | �N12.0%�`15.0%���x |

�܂��A�t���[���[���͎ؓ����_�Ŋ��ϓ���ԍω��m�肷�邽�߁A���ԍόv�悪���Ă₷���̂������b�g�ł��B

�������A��x�̌_���1���ؓ����ł����A�J�[�h���[���̂悤�ɗ��p���x�z�͈͓̔��ŌJ��Ԃ��ؓ����ł��Ȃ��_�ɂ͒��ӂ��K�v�ł��B�܂��A�R���ɂ�1�T�Ԓ��x�����邱�Ƃ����邽�߁A�}���ł�����͑��̎ؓ����@���������܂��傤�B

�Z���ԁE���z�̎ؓ��Ȃ�u�N���W�b�g�J�[�h�̃L���b�V���O�v

���łɃL���b�V���O�g���ݒ肳�ꂽ�N���W�b�g�J�[�h���������Ă���A�\����_��̎�ԂȂ��ؓ��ł��܂��B

��������͔N18.0%���x�ƁA�ړI���[����t���[���[���Ɣ�ׂč����X��������܂����A�Z���ԁE���z�̎ؓ��Ȃ痘�����傫���c��ސS�z�͏��Ȃ��ƌ����܂��B

�Ȃ��A�ۗL���Ă���N���W�b�g�J�[�h�ɃL���b�V���O�g���t���Ă��Ȃ��ꍇ�́A�V���ɐ\���ƐR�����K�v�ƂȂ邽�߁A�ؓ��܂łɎ��Ԃ������邱�Ƃ�����܂��B

�g�p�p�r�����܂��Ă���Ȃ�u�ړI�ʃ��[���v

����̎g�p�p�r�����܂��Ă���ꍇ�A�ړI�ʃ��[���𗘗p���邱�Ƃŋ�����}������\��������܂��B

��ȖړI�ʃ��[���́A�J�[���[���A�Z��[���A���烍�[���ȂǂŁA���ϓI�ȋ����͈ȉ��̒ʂ�ł��B

| �J�[���[�� | �N2.0%�`3.0%���x |

| �Z��[�� | �ϓ������F�N0.5�`1.0%���x �S���ԌŒ�����F�N1.8%�`3.0%���x |

| ���烍�[�� | �N2.85%�i���{������Z���Ɂj ��2025�N6�����_ |

�������}������_�͖��͂ł����A�R���ɂ�1�T�ԁ`2�J�����x���Ԃ�������X��������܂��B���ԓI�ȗ]�T�������ė��p���Ă��������B

�ؓ���̑I�ѕ�

���[���ɂ͂��܂��܂Ȏ�ނ�����܂����A�ؓ���ɂ���Ă��ؓ������◘���Ȃǂ��قȂ�܂��B�ؓ�������߂�ہA���ɒ��ڂ������|�C���g�͈ȉ���3�ł��B

�ؓ���̑I�ѕ�

- �����̒Ⴓ

- �ؓ��܂ł̎���

- �ԍς̐i�߂₷��

�����̍��ڂ́A�X���[�Y�Ɏؓ����A�v��I�ɕԍς��邤���ŏd�v�ȃ|�C���g�ł��B�\���O�ɉ������Ă����܂��傤�B

�����̒Ⴓ

�ؓ�����ۂ̋����́A���[���̎�ނ�ؓ���A�S�ۂ̗L���Ȃǂɂ���ĈقȂ�܂��B

��ʓI�ɁA�g�p�p�r�����肳��郍�[����L�S�ۂŎؓ�����ꍇ�́A��������߂ł��B�܂��A���I�@�ւ��s�́A�m���o���N�i����ҋ��Z��M�̉�ЂȂǁj�Ɣ�ׂċ������Ⴂ�X��������܂��B

- �m���o���N

-

��s�ȊO�̋��Z�@�ւ��w���A�a���̎���������ɁA������݂��Ȃǂ̗^�M�Ɩ��ɓ����������Z�@�ւ��Y�����܂��B

�Ȃ��A���[���̎�ނɂ���Ắu�����N3.0%�`18.0%�v�Ƃ����悤�ɕ����������Đݒ肳��Ă���A���ۂ̓K�p�����͐R���ɂ���Č��܂�܂��B�͂��߂Ă̎ؓ��ł́A��������ɋ߂��������ݒ肳���X�������邽�߁A�ؓ����I�ԍۂ͏���������m�F���܂��傤�B

�ؓ��܂ł̎���

�ؓ����}�����͓��ɁA�\������ؓ��܂ł̎��Ԃ��m�F���܂��傤�B

��ʓI�ɁA����ҋ��Z�͒Z���ԂŗZ���̉ۂf����̐��𐮂��Ă���A�X�s�[�f�B�[�Ȏؓ����\�ł��B

���Ƃ��ASMBC���r�b�g�ł͂��\������ŒZ15���ŗZ�����������܂��B��

����A��s�͓y���j���ɐR�������{���Ă��Ȃ��P�[�X������A����ҋ��Z�Ɣ�ׂĎؓ��܂ł̎��Ԃ������X��������܂��B

�����\���̎��ԑт�R���̏ɂ��A�Z�������܂łɂ����Ԃ�������ꍇ������܂�

�ԍς̐i�߂₷��

�ԍς̐i�߂₷���́A�v��I�Ƀ��[���𗘗p���邤���ŏd�v�ȃ|�C���g�ł��B

������Ŏؓ��ł����Ƃ��Ă��A�����̕ԍϊz�������Ɍ������Ă��Ȃ�������A�ԍς̂��тɎ萔�������������肷��ƁA�ƌv�̕��S�ƂȂ�A�ԍς�����Ȃ�\��������܂��B

�ȉ��̂悤�ȍ��ڂɒ��ڂ��A�v��I�ɕԍς��₷�����ǂ��������ɂ߂܂��傤�B

���ڂ�������ȃ|�C���g

- �A�v���ȂǂŎ�y�Ɏؓ����m�F�ł��邩

- �����̕ԍϓ�����I���ł��邩

- �������ɂ���ATM���Ή����Ă��邩

- �萔�������ŕԍςł��邩

- �ԍςɊւ��鑊�k�̐��������Ă��邩

�ؓ��̗���

�\������ؓ��܂ł̗���́A���[���̎�ނ�ؓ���ɂ���ĈقȂ�܂��B

�J�[�h���[���̏ꍇ�A�\������ؓ��܂ł̈�ʓI�ȗ���͈ȉ��̂Ƃ���ł��B

- ���Z�@�ւɐ\������

- �K�v���ނ��o����

- ���Z�@�ւ��R�������{����

- �_��E�ؓ�������

�Ȃ��A�ߔN�́A��L�̎葱�������ׂ�WEB��Ŋ����ł���P�[�X�������Ă��܂��B���ۂ̗���͊e���Z�@�ւ̃z�[���y�[�W�ȂǂŊm�F���܂��傤�B

�@���Z�@�ւɐ\������

�ؓ�������߂Đ\���葱���������Ȃ��܂��傤�B

�\�����@�͕�������܂����A�ߔN��WEB�\���ɑΉ����Ă���J�[�h���[�����قƂ�ǂł��B��Ԃ�x���ł��\���ł���̂ŁA�܂Ƃ܂������Ԃ����Ȃ��ꍇ�ł��葱����i�߂��܂��B

�������A���͓��e�Ƀ~�X������ƐR���Ɏ��Ԃ�����������A�_�ł��Ȃ��Ȃ����肷��\�������邽�߁A�悭�m�F���������Ő\�������܂��傤�B

�A�K�v���ނ��o����

�\����A���Z�@�ւ̈ē��ɏ]���ĕK�v���ނ��o���܂��B

�J�[�h���[���ł́A��Ɂu�{�l�m�F���ށv�Ɓu�����ؖ����ށv��2���K�v�ł��B�������A�ؓ���]�z�ɂ���ẮA�{�l�m�F���ނ݂̂Ő\���ł���P�[�X������܂��B

| �{�l�m�F���ނ̗� | �E�^�]�Ƌ��� �E�}�C�i���o�[�J�[�h �E�p�X�|�[�g�i2020�N2��3���ȑO�ɐ\�����ꂽ���́j |

| �����ؖ����ނ̗� | �E�����[�̎ʂ� �E�Ŋz�ʒm���̎ʂ� �E�����ؖ����̎ʂ� �E�m��\�����̎ʂ� �E���^�����̎ʂ��i����2�J�����j�� |

���ܗ^�x���̂�����́A����1�N���̏ܗ^��������o���܂��B

�Ȃ��A�t���[���[����ړI�ʃ��[���ł́A��L��2�_�ɉ����āA�g�r�m�F���ށi�������〈�Ϗ��Ȃǁj���K�v�ƂȂ�ꍇ������܂��B

�B���Z�@�ւ��R�������{����

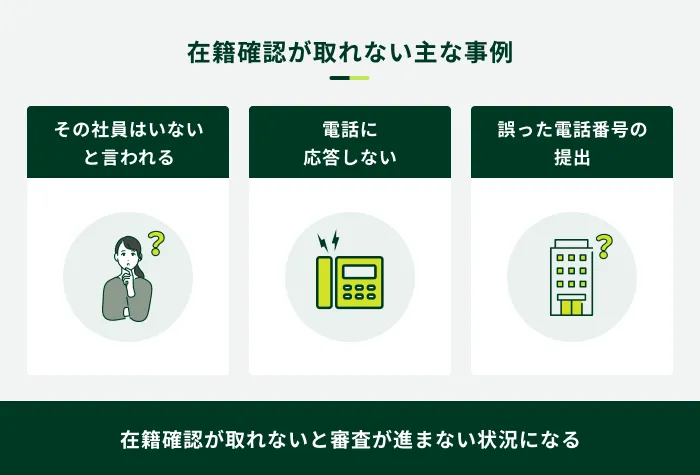

�K�v���ނ̒�o��A���Z�@�ւ��\�����e��M�p���Ȃǂ����ƂɐR�������{���܂��B�R���̈�Ƃ��Ă����Ȃ���葱���̂ЂƂɁu�ݐЊm�F�v������܂��B

- �ݐЊm�F

-

�\���҂��\�����ꂽ�Ζ���Ŏ��ۂɍݐЂ��Ă��邩�ǂ������m�F����葱���ł��B�R���̈�ł���A�ԍϔ\�͂̊m�F�͂������A�{�l�m�F�̂��߂ɂ����Ȃ��܂��B

�Ζ���ɓd�b���������Ă���\�������邽�߁A�\���̍ۂ͏������镔���̓d�b�ԍ��𐳊m�ɐ\�����܂��傤�B�܂��A��Ƃɂ���Ă͍ݐЊm�F���܂ފO������̖₢���킹�ɑΉ����Ă��Ȃ��P�[�X�����邽�߁A���O�Ɋm�F���Ă����ƈ��S�ł��B

�Ζ���ւ̓d�b�A�����ǂ����Ă������������́A�����Ƃ��ēd�b�ɂ��ݐЊm�F�����{���Ȃ��J�[�h���[����I�Ԃ̂���̕��@�ł��B

�C�_��E�ؓ�������

�R������������ƁA���[����d�b�ȂǂŌ��ʂ��͂��܂��B�����◘�p���x�z�Ȃǂ̏������m�F���A��肪�Ȃ���Ό_��葱���ɐi�݂܂��傤�B���Z�@�ւɂ���ẮA�_��葱����WEB��Ŋ������܂��B

�J�[�h���[���̌_���́A���p���x�z�͈͓̔��ł���A���ł��K�v�ȃ^�C�~���O�Ŏؓ����\�ł��B��ʓI�ɁAATM��U���ȂǕ����̎ؓ����@���p�ӂ���Ă��邽�߁A�s���̗ǂ����@�Ŏؓ����܂��傤�B

�ؓ�����ۂ̒��ӓ_

���Z�@�ւ����郍�[���́A�ꎞ�I�ɂ���������Ȃ��ꍇ�ɕ֗��ȃT�[�r�X�ł����A���ӂ��ׂ��_��m��Ȃ��Ǝv��ʃg���u���Ɋ������܂�Ă��܂��\��������܂��B

�ȉ���2�_���������A���S���v��I�Ɏؓ����܂��傤�B

�ؓ�����ۂ̒��ӓ_

- ��@�ȋ����ݒ���藧�Ă�����Ǝ҂����݂���

- �ߓx�Ȏؓ��͂��܂��܂ȃ��X�N���Ƃ��Ȃ�

��@�������ݒ���藧�Ă�����Ǝ҂����݂���

���[���������Z�@�ւ́A�@���Ɋ�Â��Č��S�ȗZ���������Ȃ��Ă��܂����A���ɂ͈�@�ȋ����ݒ���藧�Ă�����Ǝ҂����݂��܂��B

���̂悤�ȋƎ҂𗘗p����ƁA�������c��オ���ĕԍύ���Ɋׂ邾���łȂ��A�����I�Ȏ�藧�Ăɑ����Ȃǂ̃g���u���Ɋ������܂��\��������܂��B

�\���O�ɋ��Z���́u�o�^���Ǝҏ�����̓y�[�W�v�𗘗p���A������Ƒ��Ǝ҂Ƃ��ēo�^���Ă��邩�ǂ������m�F���܂��傤�B

�܂��A�N20.0%��������ł̗Z���͔F�߂��Ă��܂���B�ؓ��̍ۂ́A�������N20.0%���Ă��Ȃ����ǂ������m���߂Ă��������B

�ߓx�Ȏؓ��͂��܂��܂ȃ��X�N���Ƃ��Ȃ�

�J�[�h���[����N���W�b�g�J�[�h�̃L���b�V���O�́A���p���x�z�͈͓̔��ŌJ��Ԃ��ؓ����ł���_�ŕ֗��ł����A�ߓx�Ȏؓ��ɂ��ԍς�����ɂȂ�P�[�X������܂��B

�ԍς��x��Ă��܂����ꍇ�́A�ȉ��̂悤�ȃ��X�N���z�肳��܂��B

�ؔ[�ŋN���蓾���ȉe��

- �x�����Q������������

- �V���Ȏؓ����ł��Ȃ��Ȃ�

- �d�b�⏑�ʂœ��������Ȃ���

- �M�p���Ɉٓ���o�^�����

- ��������ꊇ�����̑[�u�������

- �i�ׁE���Y�����������ɔ��W����

�ԍς��x��Ă��܂����ꍇ�A�N20.0%���x�̒x�����Q�����x����Ȃ���Ȃ�܂���B

- �x�����Q��

-

���ԍϓ��ɒx��Ă��܂����ꍇ�ɔ������鑹�Q�����w���܂��B�J�[�h���[����N���W�b�g�J�[�h�̃L���b�V���O�̑����́A�ԍς��x���ƁA���ԍϓ��̗�������x�����Q�����x�����K�v������A�x�����Q�������͊T�˔N20.0%�ƂȂ��Ă��܂��B

���ԍϓ�����61���ȏ�ؔ[����ƁA�M�p���@�ւɈٓ���o�^����邱�ƂɂȂ�A���̌�̃N���W�b�g��[���_��̐R���Ɉ��e�����y�ڂ��\��������܂��B

����ɁA���������Ȃ��Ă��ԍςł����A�ؔ[�������ɂ킽��ƁA��������ꊇ�����Ȃǂ̑[�u�������\��������A�ŏI�I�ɂ͍��Y�����������Ȃǂ̖@�I�葱���ɔ��W���郊�X�N������܂��B

�ؓ��̍ۂ́A���O�ɕԍσV�~�����[�V�����𗘗p����Ȃǂ��āA�����̂Ȃ��ԍόv��𗧂ĂĂ������Ƃ��d�v�ł��B

�悭���鎿��

Q.�N���W�b�g�J�[�h�̃L���b�V���O�̓��[���ł����H

A.�N���W�b�g�J�[�h�̃L���b�V���O�̓��[���ł͂���܂���B

�L���b�V���O�̓N���W�b�g�J�[�h�̕t�ы@�\�ł���A������݂����Ƃɓ����������i�ł��郍�[���Ƃ͈قȂ�܂��B

�������A���������������邽�߂̃T�[�r�X�Ȃ̂ŁA�ؓ��ł��邱�Ƃɕς��͂���܂���B

Q.���w���͎ؓ��ɓ���܂����H

A.���w�����ؓ��̈��ł��B

���̂��߁A���Z�@�ւ̃��[���Ɠ��l�ɁA���߂�ꂽ�����܂łɕԍς���K�v������܂��B

�������A���w���͑��ʋK���́u���O�ݕt�v�ɊY�����邽�߁A�ؓ����z���ؓ��c���ɎZ������܂���B���������āA���̌�̎ؓ��ɉe����^���邱�Ƃ͂Ȃ��A�N����3����1���Ă��Ă��ؓ����ł���\��������܂��B

- ���O�ݕt

-

���ʋK���̑ΏۊO�ƂȂ����̎�ނ̑ݕt���w���܂��B�ؓ��z���傫���A�N����3����1�܂łƂ��������ɍ��킹�邱�Ƃ�����Z���ɓK�p����܂��B��̓I�ɂ́A�Z��[���⎩���ԃ��[���Ȃǂ̑ݕt���Ώۂł��B

���ʋK���́u���O�ݕt�v�ɊY�����邻�̑��̎ؓ��ɂ́A�ȉ��̂悤�Ȃ��̂�����܂��B

�u���O�ݕt�v�ɊY�����邻�̑��̎ؓ�

- �J�[���[��

- �Z��[��

- ���z�×{��̑ݕt

- �L���،���s���Y��S�ۂƂ���ݕt

- ���p�\��̕s���Y�̔��p����ŕԍς����ݕt

Q.�N���W�b�g�J�[�h�̃V���b�s���O�i���{�����╪�������j���ؓ��ł����H

A.�V���b�s���O�g�̃��{�����╪�������́A��ʓI�Ɏؓ��Ƃ��Ă͈���ꂸ�A�N���W�b�g�J�[�h��Ђɂ��u���֕����v�ɊY�����܂��B

���{�����ƕ��������́A�ǂ�����N���W�b�g�J�[�h�̎x�����@�̂ЂƂł��B

| ���{���� | ���p���z�⌏���ɂ�����炸�A�����قڈ��z���x�������@ |

| �������� | ���i��T�[�r�X�̍w�����Ɏx�����w�肵�ĕ����Ŏx�������@ |

�������A�萔�����܂߂����z�����Ƃ���ԍς���d�g�݂ł���ȏ�A�����I�ɂ͎ؓ��ɋ߂����Ƃ𗝉����Ă����܂��傤�B

Q.���Z�@�ւ����R���Ȃ��Ŏؓ�������@�͂���܂����H

A.���Z�@�ւ���ؓ�������ۂ́A�R�����K�v�ł��B

�@���ŋ`���t�����Ă��邽�߁A�R���Ȃ��ł͎ؓ��ł��܂���B

�܂��A�u�R���Ȃ��v��u�N�ł��݂��܂��v�Ȃǂ̐�`�͋֎~����Ă��邽�߁A���̂悤�Ȋ��U�������Ȃ��Ǝ҂�����A���p����͔̂����܂��傤�B

�����̂Ȃ��ԍόv��𗧂ĂĂ���ؓ���

�u�ؓ��v�Ƃ͈�ʓI�ɋ��Z�@�ւ��炨������邱�Ƃ��w���A���܂��܂ȃ��[�������݂��܂��B�ǂ̂悤�Ȏؓ��ł����Ă��A�����Ɨ������̕ԍϋ`���������邽�߁A�����̂Ȃ��ԍόv�悪�K�v�ł��B

�܂��A�ؓ����@�ɂ���ċ�����ؓ��܂ł̎��ԂȂǂ��قȂ邽�߁A�������K�v�ȃ^�C�~���O��A���p�ړI�ɍ��������@�̑I�����d�v�ł��B

SMBC���r�b�g�̃J�[�h���[���́A���\������ŒZ15���ł̗Z�����\�ł��B�y���j�����܂߁A�����R�������{���Ă��邽�߁A���}���̕��͂��Ђ��������������B��

�����\���̎��ԑт�R���̏ɂ��A�Z�������܂łɂ����Ԃ�������ꍇ������܂�