カードローンとクレジットカードキャッシングの違いは?特徴や使い分け方を紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- クレジットカードのキャッシングよりもカードローンのほうが利用限度額の上限が大きい

- 借入方法や返済方法はキャッシングよりもカードローンのほうが選択肢が多い

- カードローンなら最短即日での融資が可能

カードローンとクレジットカードのキャッシングは、似ているようでさまざまな違いがあります。

それぞれにメリット・デメリットがあり、借りる金額や使い方に応じて正しく使い分ける必要があります。この記事ではカードローンとクレジットカードの違いや、それぞれが役立つ場面について解説します。

コラムの目次

カードローンとクレジットカードキャッシングの違い

カードローンとクレジットカードのキャッシングは同じお金を借りるサービスですが、異なる点があります。その違いを正しく理解していなければ、目的に応じた使い方ができない可能性もあります。利用する前に確認しておきましょう。

ここでは、カードローンとクレジットカードのキャッシングの違いを項目別に比較しながら解説していきます。

どちらも審査に通過する必要がある

カードローンもクレジットカードのキャッシングも、利用前に審査に通過する必要があります。審査では主に「信用情報」「属性」「収入状況」が確認され、返済能力があるかを見ています。

このうち「信用情報」では過去のローンやクレジットの取引に問題がないか、「属性」と「収入状況」では年収や勤務先などの情報から、返済が可能かを確認しています。

利用限度額の上限はカードローンのほうが大きい

クレジットカードのキャッシングよりもカードローンのほうが利用限度額の上限が大きく設定されています。カードローンの利用限度額の上限は、商品によって異なるものの500万円〜800万円程度が一般的です。

一方、クレジットカードのキャッシング枠の上限はショッピング枠との総額で10万円〜100万円程度が一般的です。

ただし、利用限度額は審査で決定されるため、利用者によって異なります。設定された利用限度額は、ローンカードが送られてきた際の書面や会員ページで確認してください。

金利は商品によって異なる

カードローンもクレジットカードのキャッシングも利息の支払いが必要ですが、金利の高さは商品によって異なります。

利息は以下の計算式で求められるため、金利が低いほど負担を抑えることができます。

カードローンもクレジットカードも、商品や利用限度額によって上限金利は変動します。

たとえば、利息制限法により利用限度額が10万円〜100万円の間である場合は上限金利は年18.0%となりますが、利用限度額が100万円を超えると上限金利は年15.0%となります。

関連記事

融資スピードは申込者の状況によって異なる

融資スピードは申込者の状況によって異なるため一概にどちらが早いとは言えません。

たとえば、クレジットカードにすでにキャッシング枠が設定されている場合は審査を受ける必要はなく、すぐにキャッシングが利用できます。この場合、新たにカードローンを申込するよりも早く借入できる可能性が高いと言えます。

一方、クレジットカードにキャッシング枠が設定されていない場合、新たに申請が必要になり、キャッシングができるようになるまで数日かかるのが一般的です。

そのため、最短即日での融資に対応しているカードローンのほうが早く借入できる可能性があります。

借入方法・返済方法はカードローンのほうが豊富

借入方法や返済方法は、カードローンのほうが選択肢が多く、便利に使える可能性があります。

クレジットカードでの借入方法が、振込キャッシングや提携ATMに限られるのに対し、カードローンは振込キャッシングや提携ATM以外に、スマホATM取引などにも対応してるケースがあるからです。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

また、クレジットカードのキャッシングは口座振替や振込での返済が一般的ですが、カードローンはインターネット返済やスマホATM取引にも対応しているものがあります。

SMBCモビットならスマホATM取引の利用が可能

SMBCモビットのカードローンは振込キャッシングや提携ATMはもちろん、スマホATM取引でも借入が可能です。返済時は、インターネット返済やVポイントによるポイント返済も選択できます。

豊富な借入方法・返済方法で便利に利用したい方は、ぜひSMBCモビットのカードローンをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

どちらも担保・保証人は不要

基本的に、カードローンもクレジットカードのキャッシングも、担保や保証人は必要ありません。そのため、一般的な金融機関での借入のように複雑な手続きは必要なく、本人確認書類を用意すれば申込が可能です。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

キャッシングの審査に落ちてしまう主な理由

カードローンやクレジットカードのキャッシングの審査に落ちてしまう原因については、申込先から具体的に開示されることはありません。

しかし、審査で重視されている項目は存在するため、それらの項目に問題がないかを確認しておくことが重要です。

総量規制を上回る借入金額を希望している

総量規制を超える借入金額を希望している場合は、審査に通過するのは難しくなります。たとえば年収が300万円であれば、その3分の1である100万円を超える借入はできず、審査に通った場合でも総量規制の範囲内での契約となります。

また、総量規制は他社を含めた借入の合計額が対象となります。したがって、他社で総量規制の限度額に近い金額まで借入していると、新たな借入で総量規制に抵触するため、審査に通過できません。

なお、クレジットカードの「ショッピング枠」は総量規制の対象外です。

信用情報に問題がある

信用情報に問題がある場合も、審査に通過できない可能性が高まります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

信用情報には、過去のローンやクレジットカード、キャッシングなどにおける過去の利用実績が登録されています。過去に滞納をした履歴などが残っている場合は、審査に影響を及ぼす可能性があります。

勤務先の在籍確認がとれない

在籍確認が取れない場合は、審査に通りません。

通常の在籍確認は、審査をする側が勤務先に個人名で電話をかけて「〇〇さま(申込者)はいらっしゃいますか?」と聞き、申込者本人が電話に出る、もしくは他の従業員が「〇〇は現在席を外しております」などと対応することで完了します。

つまり、申込者が申告した勤務先に在籍していることが確認できれば問題ありません。

また、書類の提出で在籍確認をおこなう場合もあります。たとえば、勤務先に勤めていることを証明できる給料明細書や源泉徴収票などを提出することにより、在籍確認が完了するケースもあります。

もし、指定された書類の準備ができず、勤務先への在籍確認も取れないと、契約はできません。

同時に複数の会社に申込している

カードローンやクレジットカードのキャッシング枠の申込履歴は、6カ月間信用情報機関に登録されています。短期間に複数回申込した履歴が残っていると、お金に困っている印象が強くなり、審査に影響が出る可能性があります。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

複数のカードローンやクレジットカードのキャッシングに申込する際は、最低でも6カ月以上の期間を空けてから申込してください。

カードローンが向いている方

「カードローンとクレジットカードのキャッシング、どちらが自分に向いているのか分からない」と悩んでいる方もいるでしょう。

ここでは、複数の観点からカードローンの利用が向いている方について解説しています。利用目的や条件に合った選択をするための参考にしてください。

カードローンに向いている方

- 数十万円程度のまとまった借入を希望する方

- 急いで借りたいのにクレジットカードでキャッシングできない方

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

既にクレジットカードのキャッシング枠があり、必要な金額がその枠内で収まっている場合には、カードローンを使う必要はありません。しかし、クレジットカードのキャッシング枠がなく、すぐにお金を必要としている場合には、消費者金融のカードローンが便利です。自身のご状況に合わせて、利用するサービスを検討しましょう

数十万円程度のまとまった借入を希望する方

数十万円程度のまとまった借入を希望する方には、クレジットカードのキャッシングよりも利用限度額の大きいカードローンが適しています。

そもそもクレジットカードはキャッシング枠ではなく、ショッピング枠の利用を主目的としている方が多いサービスです。したがって、借入を主目的とするカードローンのような大きな利用額が設定されていません。

また、クレジットカードはショッピング枠とキャッシング枠を合わせたカード全体で利用額が決まっており、キャッシング枠を使い過ぎると、ショッピング枠で利用できる金額が少なくなることも注意が必要です。

急いで借りたいのにクレジットカードでキャッシングできない方

クレジットカードのキャッシングは、お手持ちのクレジットカードにキャッシング枠が付帯されていない場合は、すぐに借りられません。

キャッシング枠を追加するには、カード会社への申請が必要で、審査完了まで数日かかる場合があります。

カードローンなら、急に現金が必要になった場合でも最短即日での融資が可能なため、急ぎで借入が必要な方に向いています。

SMBCモビットなら最短即日融資が可能

クレジットカードのキャッシング枠が付帯していない方は、SMBCモビットのカードローンをご検討ください。SMBCモビットは申込から融資までの時間が最短15分のため、早ければ当日中にお借入が可能です。

またスマホATM取引を使えば、セブン銀行ATMとローソン銀行ATMで取引できるため、ローンカードを持ち歩く必要もありません。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

クレジットカードキャッシングが向いている方

クレジットカードのキャッシングも、利用条件や使い方によってはカードローンよりも適している場合があります。

カードローンを選択したものの「やっぱりクレジットカードのキャッシングのほうが適していた」と後悔することがないよう、事前に確認しておきましょう。

クレジットカードキャッシングが向いている方

- 保有するクレジットカードにキャッシング枠が付帯されている方

- カードを新規発行したくない方

- 海外でも借入したい方

保有するクレジットカードにキャッシング枠が付帯されている方

保有しているクレジットカードにキャッシング枠が付帯されている場合、新規の契約や審査は不要なため、すぐに借入が可能です。

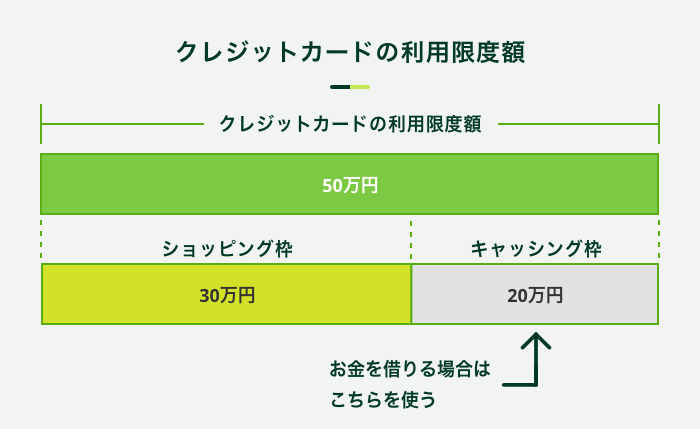

具体的には、以下のようにクレジットカードの利用限度額内でキャッシング枠が設定されており、その範囲内で利用できます。

たとえば、ショッピング枠で2万円、キャッシング枠で2万円の利用があった場合は、請求額は4万円に決定します。

そのため、クレジットカードキャッシングは、お買い物とお借入も一括管理したい方向けのサービスとも言えます。

カードを新規発行したくない方

クレジットカードのキャッシングは、買い物も借入も1枚のカードで管理できるため、新規でカードを発行する必要がありません。

カードを新規で発行するとカードを管理する手間が発生するだけでなく、周囲に借入を知られてしまう可能性もあります。

したがって、クレジットカードのキャッシングはカードを新規発行したくない方に適しているサービスと言えます。

ただ、近年ではカードローン利用時にカードの発行をしない会社も増えているので、カードの新規発行をしたくないという理由のみの方は、カードローンも視野に入れても良いでしょう。

海外でも借入したい方

クレジットカードのキャッシングは、海外で現地通貨を引き出せる強みもあります。必要なときに必要なだけ現金が用意できれば、あらかじめ両替する手間や為替手数料も必要ありません。

一度に多額の現金を持ち歩く必要もなくなるため、セキュリティ面でも安心です。

よくある質問

Q.カードローンとクレジットカードのキャッシングを同時に使っても平気ですか?

A.同時に利用しても問題はありません。

ただし同時に申込する場合は、信用情報に複数申込の履歴が登録され、その後のクレジットやローン契約に影響を与える可能性があります。

また、カードローンとクレジットカードのキャッシングを同時に利用することで、総量規制に抵触する可能性も高くなります。

Q.クレジットカードキャッシングを利用する際に何か注意点はありますか?

A.借入金額によってはクレジットカードのショッピング枠に影響が出ます。

クレジットカードはカード全体で利用限度額が決まっており、その金額の範囲内でショッピング枠がそれぞれ設けられています。

たとえばクレジットカード全体の利用限度額が50万円の場合、50万円の中にショッピング枠とキャッシング枠の両方が含まれています。

この場合、キャッシング枠を使い過ぎるとショッピング枠で利用できる金額が小さくなり、必要なタイミングで決済できない可能性があります。こまめに会員ページを確認するなど、利用額の把握に努めてください。

目的に合わせてお金を借りる方法を検討しましょう

カードローンもクレジットカードキャッシングも「お金を借りられるサービス」という点で共通しています。

ただし、適用金利や借入方法などに細かな違いがあるため、きちんと理解をして使用しましょう。ご自身の目的やスタイルに合わせて、カードローンとクレジットカードのキャッシングを使い分けてみてください。

SMBCモビットのカードローンは、最短即日での融資が可能です。豊富な借入方法があるなど、利便性にも優れています。カードローンの利用を考えている方は、ぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

賃金業務取扱主任者 みんなのモビット担当

カードローンは融資までの速さが特徴で、SMBCモビットでも「安心感」と「スピード」を重視しています。実際、多くの方が申込をした日または次の日に借入を実施しているので、特にお急ぎの方はSMBCモビットのカードローンを検討してみてください。