転職したばかりでもカードローンへの申込はできる?注意点も解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- 転職したばかりでもカードローンを利用できる可能性がある

- 借入金額などによっては収入証明書類なしで借りられる

- 勤続年数が極端に短いと審査に通過するのは難しい

転職したばかりの方でも、申込条件を満たしていればカードローンへの申込は可能です。

ただし、収入証明書類を用意できずに希望の金額を借りられない場合や、安定した収入がないとみなされ契約できない場合もあります。

本記事では、転職したばかりでもカードローンで借入ができるかどうかに加え、転職後に申込する際の注意点を解説します。

カードローンの利用中に転職した際の影響も説明するので、ぜひご覧ください。

コラムの目次

転職したばかりでも申込条件を満たしていればカードローンに申込ができる

申込条件を満たしていれば、転職したばかりでもカードローンへの申込は可能です。

金融機関によって異なりますが、一般的には以下の条件が定められています。

つまり、転職をしたばかりでも申込者本人に安定した収入があり、年齢の条件を満たしていれば申込は可能です。

借入ができるかどうかは審査によって決まる

転職したばかりでも、申込条件を満たしていればカードローンの申込自体は可能ですが、実際に借入ができるかどうかは審査によって決まります。

各金融機関は、申込者のさまざまな情報をもとに、安定した収入や返済能力の有無を総合的に判断します。そのため、勤続年数が短いからといって審査に通過できないとは限りません。

ただし、一般的に「安定した収入がある」とみなされるためには、毎月ある程度決まった収入が継続的に得られていることが求められます。そのため、転職したばかりで勤続年数が短い場合、「安定した収入がある」と認められにくいことも想定されます。

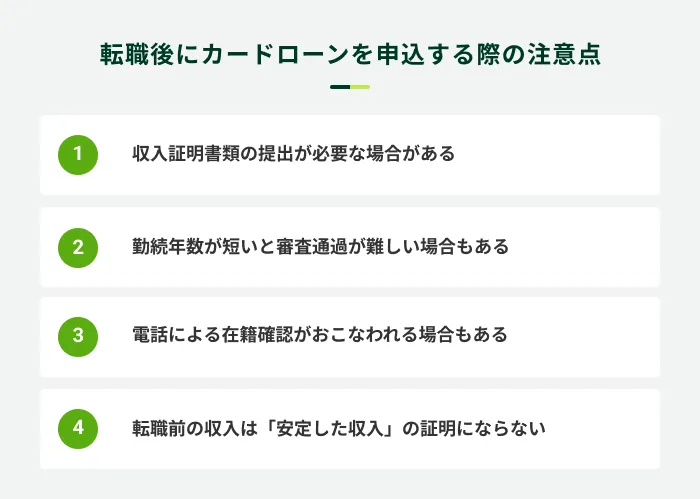

転職したばかりでカードローンに申込をする際の注意点

転職したばかりでカードローンの申込をする際は、以下のことに注意してください。審査結果にも影響する部分であるため、事前に対策しておきましょう。

収入証明書類の提出が必要な場合がある

カードローンに申込する際には、本人確認書類に加えて、収入証明書類が必要な場合があります。

収入証明書類は、1社から50万円を超える、または複数社から合計100万円を超える借入を希望する際に提出が必要です。収入証明書類として認められる主な書類は以下のとおりです。

収入証明書類として認められるもの(一例)

- 源泉徴収票

- 給与明細書

- 確定申告書

- 税額通知書

- 所得証明書

※金融機関よって、認められている収入証明書類は異なります。申込前に確認をしてください。

会社員などの給与所得者は、一般的に源泉徴収票などを提出します。しかし、源泉徴収票は年末調整後の12月〜1月頃に交付されるため、転職したばかりの方は用意できない場合があります。

また、給与明細書を提出する場合は一般的に「直近2カ月分」が必要となるため、転職直後は用意するのが難しいでしょう。そのため、転職して間もない方は希望通りの借入が難しくなることがあります。

なお、収入証明書類が必要な条件に当てはまっていなくても、金融機関独自の基準で提出を求められるケースもあります。

関連記事

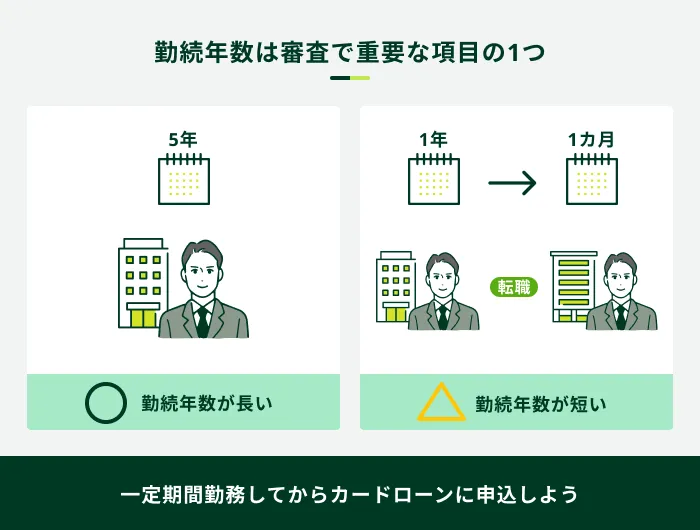

勤続年数が短いと審査通過が難しい場合もある

転職したばかりの場合、審査を通過することが難しい場合があります。

勤続年数が極端に短いと、「安定した収入を継続的に得られるかどうか」の判断が難しいためです。転職後一定期間は試用期間であるケースも多く、長期間にわたって勤務している方に比べて「雇用の安定性や収入の継続性に対する判断が難しい」とみなされやすい傾向があります。

ただし、勤続年数だけで審査の結果が決まるわけではありません。

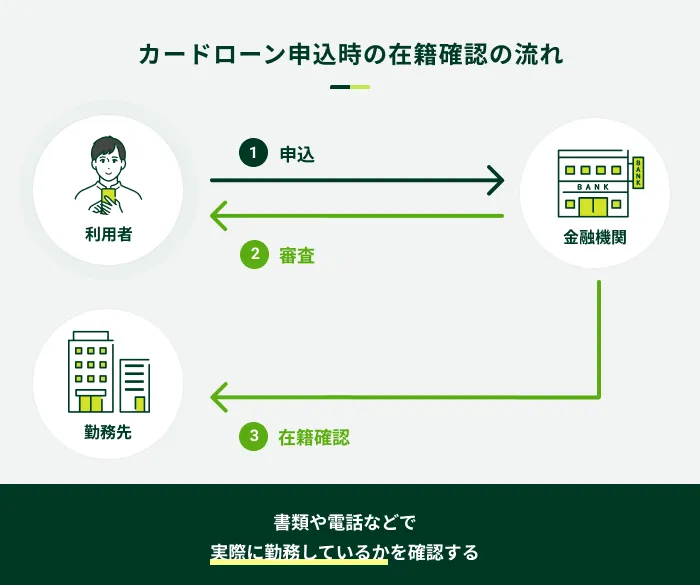

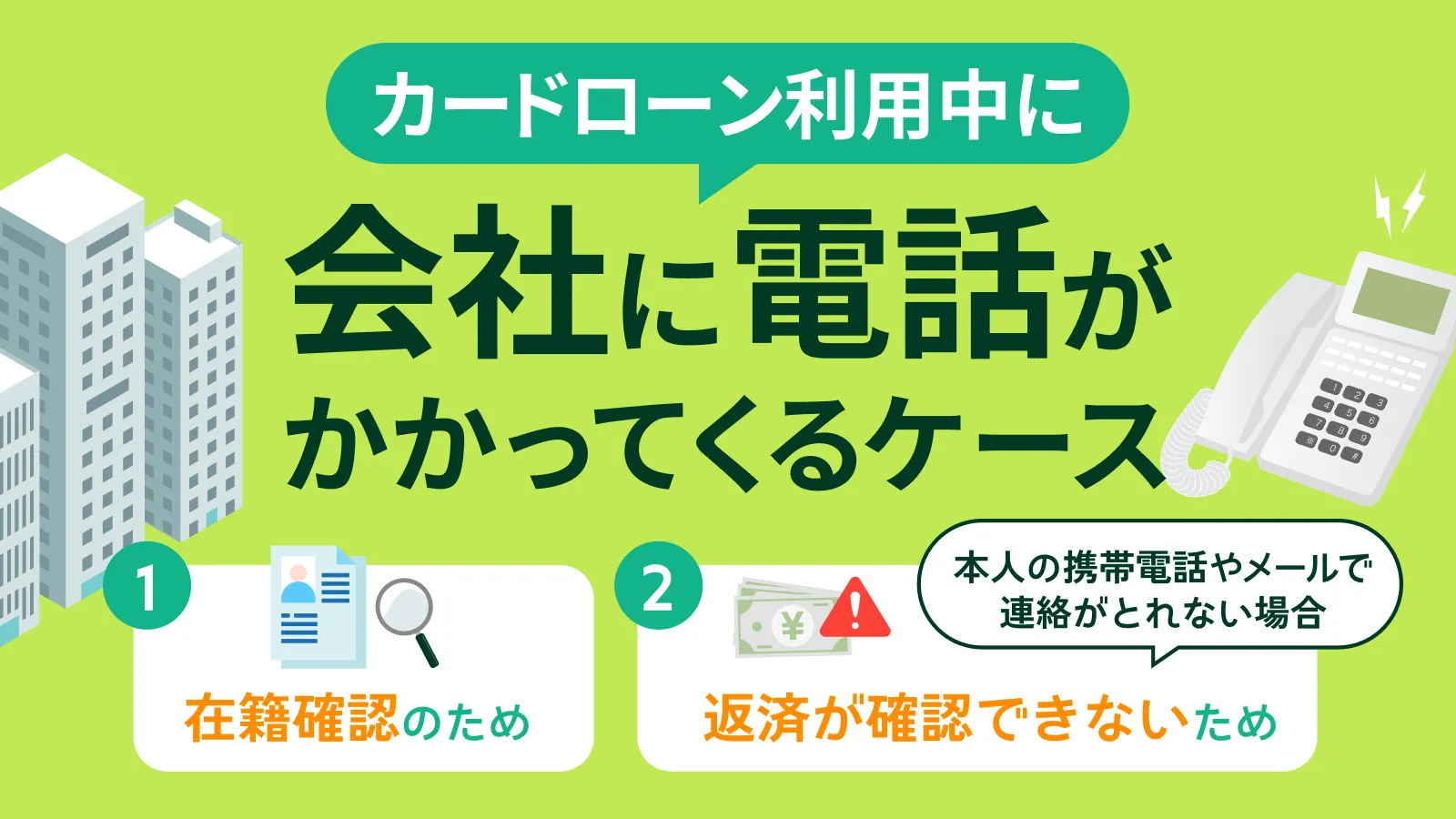

電話による在籍確認がおこなわれる場合もある

カードローンの審査では、電話による在籍確認がおこなわれる場合があります。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

転職した勤務先に電話がかかってくる可能性があるため、申込の際は電話番号に誤りがないかよく確認しましょう。

ただし、最近では収入証明書類や社員証などで在籍を確認し、勤務先への電話連絡をおこなわない金融機関も増えています。

SMBCモビットは原則として電話連絡なし

SMBCモビットでは、原則として自宅やお勤め先へ確認の連絡はおこないません。(※)

また、審査を進めるにあたって確認が必要となる場合は、事前にお客さまの同意を得たうえで連絡します。

お勤め先への電話連絡が不安な方は、ぜひSMBCモビットをご検討ください。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

転職前の収入は「安定した収入」の証明にならない

転職後もしくは転職活動中にカードローンへ申込する場合、転職前の勤務先を現勤務先として申告することはできません。

転職前の勤務先であれば収入証明書類の提出が可能であったり、勤続年数も長かったりするため、「審査に通過しやすくなるのではないか」と考えるかもしれません。しかし、すでに退職している勤務先の収入は、「安定した収入」の証明にはなりません。

勤務先を偽って申込した場合、審査でおこなわれる在籍確認によって判明し、審査に通過できない原因となります。勤続期間が短く審査が不安でも、かならず転職後の勤務先を申告してください。

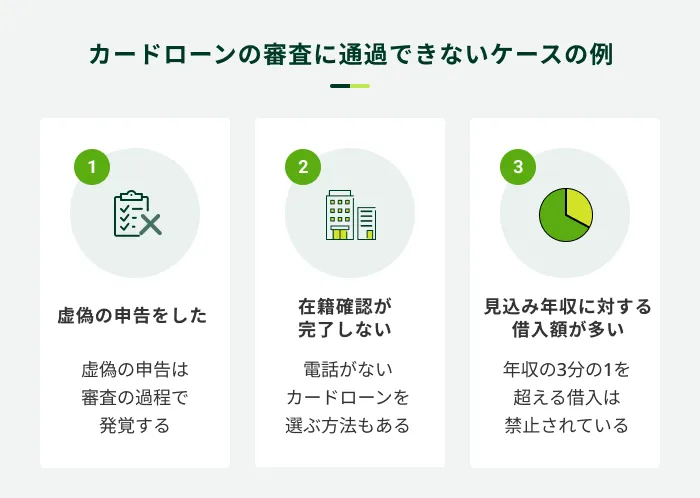

カードローンの審査に通過できないケースの例

カードローンの審査では、勤続年数以外にもさまざまな要素が考慮されます。転職後の申込で、以下のケースに該当する場合、審査に通過するのは難しくなります。

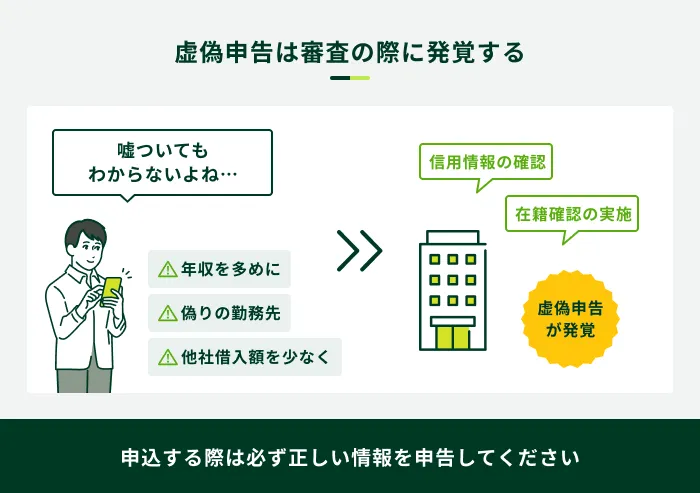

虚偽の申告をした

虚偽の申告をした場合は、その事実が発覚次第、すぐに審査は否認となります。

たとえば、「前職のほうが年収が高かった」という理由で転職前の会社を勤務先として記載したり、年収を故意に高く申告したりすると、在籍確認や収入証明書類によって必ず知られてしまいます。

今後のローンやクレジットの契約にも影響する可能性があるため、必ず正しい情報を申告しましょう。

在籍確認が完了しない場合

何らかの事情で在籍確認が完了しない場合、カードローンの審査に通過できない原因となります。たとえば、以下のようなケースです。

在籍確認が完了しないケースの例

- 勤務先の電話番号が誤っている

- 誰も電話に出ない

- 電話応対者が「そのような者はいません」と答えた

- 勤務先が外部からの問合せに対応していない

転職したばかりの場合、電話応対者が申込者を認識していないケースも想定されます。勤務先の方が「○○(申込者)という名前の者はいません」と回答してしまうと、在籍が確認できず、審査に通過できないことも考えられるでしょう。

在籍確認が不安な方は、原則として勤務先への電話を実施しない金融機関を選ぶ方法もあります。

見込み年収に対する借入額が多い場合

現在の借入金額に対して見込み年収が低い場合、審査に通らない可能性があります。特に、転職によって年収が下がってしまう場合は注意が必要です。

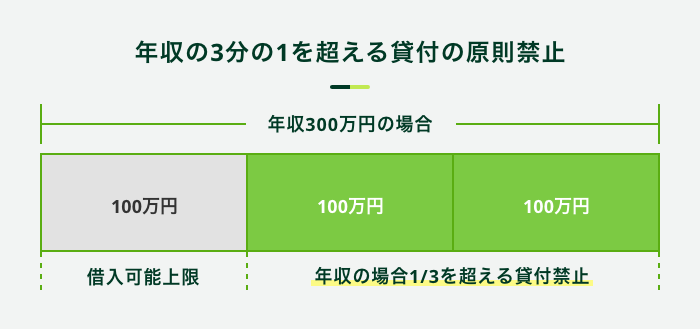

消費者金融カードローンなどに適用される貸金業法では、「総量規制」が定められており、年収の3分の1を超える融資は原則として禁止されています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

たとえば、前職で年収600万円だった方が150万円の借入をしていたとします。

転職によって見込み年収が400万円程度まで下がった場合、総量規制に抵触することになり、新たな借入はできません。

また、総量規制にかかわらず、年収に対して借入額が多いほど返済の負担が大きくなるため、審査に通りにくくなる可能性があります。特に、転職によって年収が下がってしまう方は注意が必要です。

転職直後にカードローン以外でお金を借りる方法

転職直後は、収入証明書類を用意できない、あるいは収入が下がったなどの理由により、希望の借入ができない場合もあります。カードローンの利用が難しい場合は、以下の方法も検討しましょう。

転職直後にカードローン以外でお金を借りる方法

- 家族や友人に相談する

- 不要品を売却する

- 質屋に質入れをする

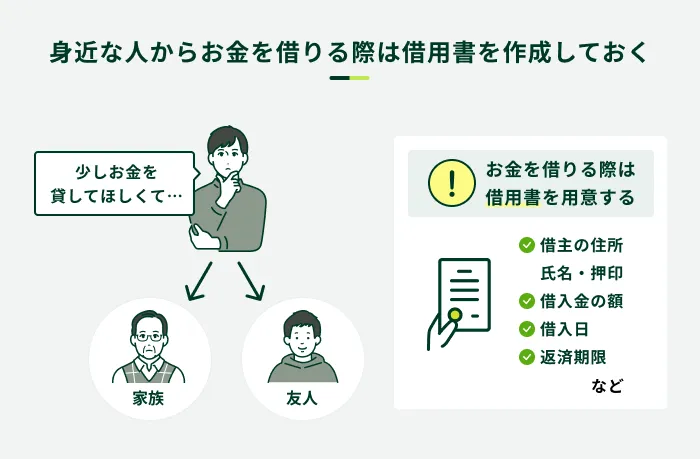

家族や友人に相談する

転職直後は、通勤定期代の立て替えや転居などで一時的にお金が必要となることがあります。家族や友人に事情を説明し、お金を貸してもらえないか相談してみるのもひとつの方法です。

相談する際は、相手の理解が得られるように、お金を借りる目的や金額、返済の見通しを明確に伝えることが大切です。

また、認識違いによるトラブルを防ぐためにも借用書を作成し、貸し借りの事実・借入金額・返済期限・返済方法・利息などを書面に残しましょう。

もし、家族や友人からお金を借りることが難しい方は、勤務先にも相談してみましょう。企業によっては「従業員貸付制度」という、従業員が企業からお金を借りられる制度があります。

不要品を売却する

不要品をリサイクルショップに持参し、査定額に納得すれば、その場で現金化できます。

売却できるアイテムの例

- ブランドバッグ・財布

- 腕時計

- アクセサリー

- 衣類

- キッズ用品

- 家具・家電

- 楽器

- スポーツ用品

- スマートフォン

ハイブランドやヴィンテージもの、状態の良いものなどは、希望より高い金額で売却できる可能性があります。査定額に納得できない場合は売却せずに持ち帰ることもできるため、まずは査定を受けてみると良いでしょう。

近年はフリマアプリが普及しており、スマホから手軽に出品することも可能です。ただし、売れるのに時間がかかる場合や、買い手がつかない場合もあるため、支払いなどが迫っている場面には向きません。

質屋に質入れをする

質入れとは、質屋に品物を預け、それを担保にお金を借りる仕組みです。その場で査定を受け、査定額に納得すれば、その一定範囲内で借入ができます。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

審査がないため、専業主婦(主夫)や無職の方でも利用できます。一方で、そもそも預ける品物がない場合は利用できません。

また、質屋の金利は一般的なローンと比べて高く設定されているため、安易に利用するのは避けましょう。加えて、質屋の質料(利息)は一般的に月割りで計算されるため、仮に10日間で返済できたとしても1カ月分の質料を支払わなければなりません。

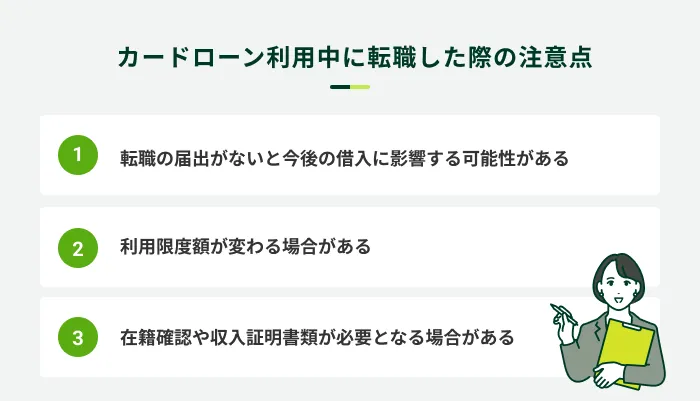

カードローン利用中に転職した際の注意点

カードローンをすでに契約しており、「利用中に転職したらどうなる?」と気になっている方もいるのではないでしょうか。

カードローンの利用中に転職した際に考えられる主な影響は、以下のとおりです。

転職の届出がないと今後の借入に影響する可能性がある

カードローンの利用中に勤務先や住所、電話番号などが変わった場合は、金融機関に届け出る必要があります。カードローンの規約では、一般的に「届出事項に変更があった場合は遅滞なく届け出ること」と定められているためです。

届け出をしていなければ、増額申請や新たな借入ができないなどの影響が生じる可能性があるため、速やかに手続きしましょう。金融機関によって異なりますが、一般的に会員ページやアプリ、電話などで手続きができます。

利用限度額が変わる場合がある

カードローンの利用中に転職した場合、最新の収入状況をもとに利用限度額が見直され、増額または減額される可能性があります。

また、消費者金融カードローンは総量規制の対象であるため、原則として年収の3分の1を超える借入はできません。そのため、転職で収入が下がった場合、総量規制が原因で利用限度額が下がるケースもあります。

在籍確認や収入証明書類が必要となる場合がある

カードローンの利用中に転職した場合、改めて在籍確認や収入証明書類の提出が必要となる可能性があります。

金融機関によっては、転職先に電話連絡が実施される可能性があるため、正確な電話番号を申告しましょう。転職先が在籍確認の電話に対応しているかどうかも確認しておくと安心です。

また、金融機関から収入証明書類の提出を求められた際は、案内に従って提出しましょう。

よくある質問

Q.カードローン利用中に退職したらどうなりますか?

A.カードローンの利用中に退職した場合は、速やかに金融機関に届け出ましょう。

退職した場合、安定した収入を得ていない状態になるため、新たな借入が難しくなる可能性があります。

なお、退職して借入が停止された場合も、返済は引き続き必要です。

また、カードローン利用中に転職したら、速やかに金融機関に申告する必要があるので、注意してください。

Q.独立(起業)した直後でもカードローンは利用できますか?

A.個人事業主として独立した場合でも、審査に通過すればカードローンで借入ができます。

ただし事業性資金を借入したい場合には、対応していないカードローンもあります。事前に金融機関に相談しましょう。

また、収入証明書類の提出を求められた場合、起業直後は用意できない場合があります。結果的に、希望の借入ができない、あるいは審査に落ちてしまう可能性もあるでしょう。

Q.転職して勤続年数が1年未満でもカードローンは使えますか?

A.安定した収入があり、返済能力に問題がなければ借入できる可能性があります。

転職直後であっても安定した収入を得られる見込みがあり、「返済能力に問題なし」と判断されれば、カードローンが利用可能です。

ただし、一部の金融機関では、「勤続年数○年以上」などの制限を設けている場合があります。

また、転職直後の場合は収入証明書類の提出が難しいことから、希望通りの借入ができない可能性もあります。たとえば、1社から50万円もしくは複数社から合計100万円を超える借入を希望する場合は、収入証明書類の提出が必要です。

収入証明書類として扱われる書類はさまざまですが、基本的に給与明細書(2カ月分)が用意できれば問題ありません。

また、上記の条件に当てはまらない場合でも、金融機関が必要であると判断した場合は、収入証明書類の提出を求められる可能性があります。

Q.年収は何を基準に申告すれば良いですか?

A.転職直後で正確な年収がわからない場合は、1カ月分の給料×12カ月分で申告しましょう。

たとえば、1カ月の給料が総支給で30万円の予定であれば、360万円と申告してください。また、ボーナスの受給が見込まれる場合は、その金額も含めて申告します。

転職後のカードローン利用はSMBCモビットをご検討ください

転職したばかりの方でもカードローンの申込は可能です。しかし、転職して間もないことから、収入証明書類の準備が難しい場合もあるでしょう。

ただし、借入希望額が50万円以下、かつ他社借入も含めた合計が100万円以下の場合は、収入証明書類なしで申込できる場合があります。

審査が不安な方は、はじめにSMBCモビットの「お借入診断」をご利用ください。(※1)このサービスでは、簡単な質問にお答えいただくだけで融資可能かどうかを簡易的に判断します。

診断結果が「ご融資可能と思われます」と出た場合は、転職後でも借入できる可能性があります。

SMBCモビットは、申込から最短15分での融資が可能なカードローンです。(※2)一時的に資金が足りずお急ぎの方も、ぜひご検討ください。

(※1)お借入診断は本審査の結果を保証するものではありません

(※2)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

審査においては、収入の安定性を必ず確認します。実際にSMBCモビットにも転職したばかりの方からの申込はありますが、返済能力があると判断できれば融資を実施しています。不安な方も、まずはSMBCモビットまで相談してみてください。