収入証明書類が不要なカードローンはある? 用意が難しいときの対処法

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 一定の条件を満たせば収入証明書類がなくてもカードローンを利用できる

- 収入証明書類として扱われるのは「源泉徴収票」や「給与明細書」など

- SMBCモビットでは公式スマホアプリから収入証明書類を提出できる

カードローンを利用する際は、本人確認書類や収入証明書類の提出が必要です。しかし、借入希望額などによっては収入証明書類不要で利用できる場合があります。

本記事では、カードローンで収入証明書類が必要なケース・不要なケースを解説します。収入証明書類として提出できる書類や、用意できないときの対処法も紹介するので、ぜひご覧ください。

コラムの目次

収入証明書類がなくてもカードローンの利用は可能

収入証明書類とは、個人の収入が分かる書類のことで、源泉徴収票や確定申告書などが該当します。

カードローンを利用する場合、必ずしも収入証明書類が必要になるわけではありません。原則として、収入証明書類の提出が必要になるのは、1社から50万円もしくは複数社から100万円を超える借入を希望する場合です。

つまり、以下の2つの両方に該当する場合は、収入証明書類なしで借入できる可能性があります。

収入証明書類が不要なケース

- 借入希望額が50万円以下

- 借入希望額が他社からの借入との合計で100万円以下

収入証明書類の用意が難しくても、その他の条件(年齢や安定した収入)を満たしていれば、本人確認書類の提出のみで申込が可能です。

たとえば、SMBCモビットのカードローンでは上記の条件に加えて、以下の申込条件を満たしていれば、原則として収入証明書類なしで審査を受けることが可能です。

申込者の状況次第では、収入証明書類の提出をお願いする場合もありますが、基本的にはなくても申込が可能です。カードローンの利用は、ぜひSMBCモビットをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

関連記事

カードローンで収入証明書類を求められるケース

カードローンの利用にあたって、以下に該当する場合は貸金業法によって収入証明書類の提出が義務付けられています。

カードローンで収入証明書類が必要になるケース

- 借入希望額が50万円を超える場合

- 他社借入との合算で100万円を超える場合

- 金融機関が収入証明書類の提出を求めた場合

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

なお、銀行は貸金業者ではないため、貸金業法が適用されません。ただし、多くの銀行は、貸金業者と同等の基準で収入証明書類の提出を求めています(※)。

(※)出典:金融庁「銀行カードローンのフォローアップ調査結果について」

借入希望額が50万円を超える場合

1社からの借入希望額が50万円を超える場合は、必ず収入証明書類を提出しなければいけません。たとえば、SMBCモビットから50万円を超えて借入を希望する場合は、収入証明書類の提出が必要です。

貸金業法第13条(返済能力の調査)によって収入証明書類の提出条件が定められているため、申込先にかかわらず、すべての貸金業者で提出が必要です。

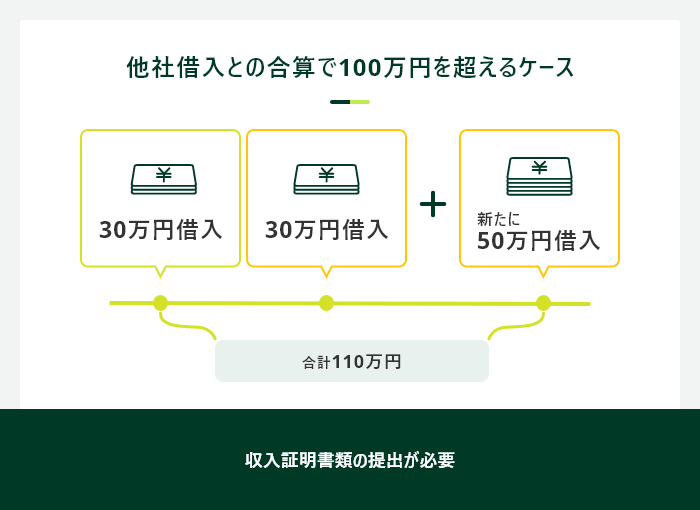

他社借入との合算で100万円を超える場合

借入希望額が他社借入との合算で100万円を超える場合は、収入証明書類の提出が必要です。

たとえば、A社・B社から30万円ずつの借入があったとします。新たにC社から50万円を借りようとした場合、合計110万円になるため収入証明書類の提出が必要となります。

- ここに注意!クレジットカードの利用は「借入」になるのか?

-

クレジットカードを商品購入などの際に利用することは、「借入」ではありません。なぜなら、直接カード会社からお金を借りるわけではないからです。

なお、収入証明書類が必要となる「他社借入」には、クレジットカード(ショッピング枠)の利用代金や住宅ローンなどは含まれません。

「他社借入」に含まれる借入の例

- 消費者金融のカードローン

- 信販会社のカードローン

- クレジットカードのキャッシング枠

金融機関が収入証明書類の提出を求めた場合

少額の借入であっても、借入先の判断によって収入証明書類の提出を求められる場合があります。

1社からの借入額が50万円以下、かつ他社との合計で100万円以下の場合、法律上は収入証明書類の提出が義務付けられていません。

しかし、上記を満たしていても、審査の過程で就業状況の確認が必要だと判断されれば、収入証明書類の提出を求める場合があります。

たとえば、一部の金融機関では18歳・19歳でも申し込める場合がありますが、一般的に20歳未満の方は、借入希望額にかかわらず収入証明書類の提出が必要です。

契約途中で収入証明書類の提出を求める場合も

カードローンでは、契約途中で収入証明書類の提出を求める場合があります。

収入証明書類の提出を求める主なケース

- 利用限度額の増額審査を受ける場合

- 前回の提出から一定期間以上経過した場合

- 年収や勤務先などに変化があった場合

万が一、収入証明書類の提出を求められているにもかかわらず提出しない場合、利用限度額が減額される、あるいは利用停止となる可能性があるため注意してください。

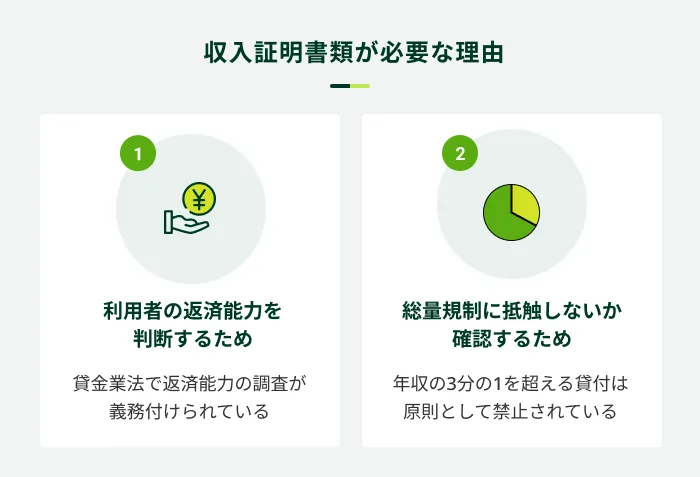

カードローンで収入証明書類が必要になる理由

カードローンを利用する際に収入証明書類が必要になる理由は、大きく以下の2つです。

利用者の返済能力を判断するため

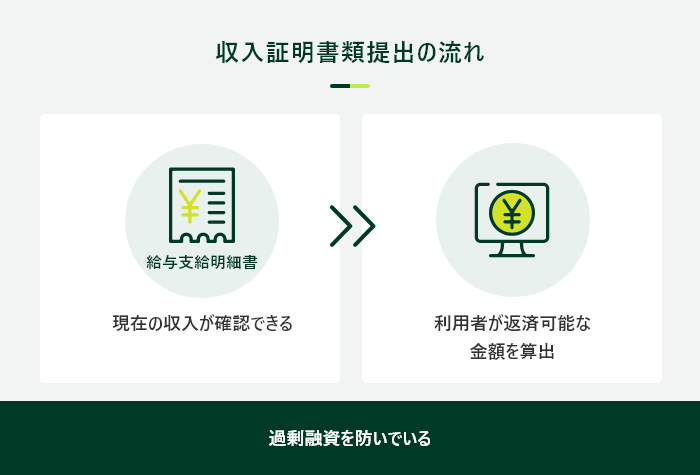

金融機関が収入証明書類の提出を求めるのは、利用者の返済能力を正確に判断するためです。

貸金業法では、「申込者や利用者の返済能力を審査したうえで貸し付けなければいけない」ことが定められています。

カードローンの申込時には、年収や勤務先などの情報を申告しますが、申込者の申告内容が正しいとは限りません。そのため、各金融機関は返済能力を超える貸付とならないように収入証明書類の提出を求め、申込者の収入状況を正確に把握しています。

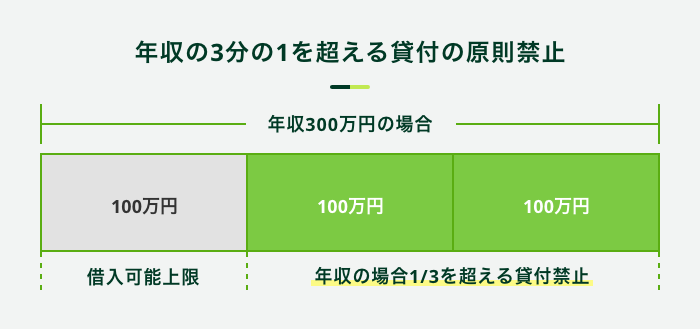

総量規制に抵触しないか確認するため

金融機関が収入証明書類の提出を求めるもうひとつの理由は、総量規制に抵触しないかどうかを確認するためです。

貸金業法では、返済能力を超えるかどうかを判断する具体的な基準のひとつとして「総量規制」を定めています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

このため、貸金業者は原則として申込者の年収の3分の1を超える貸付ができません。

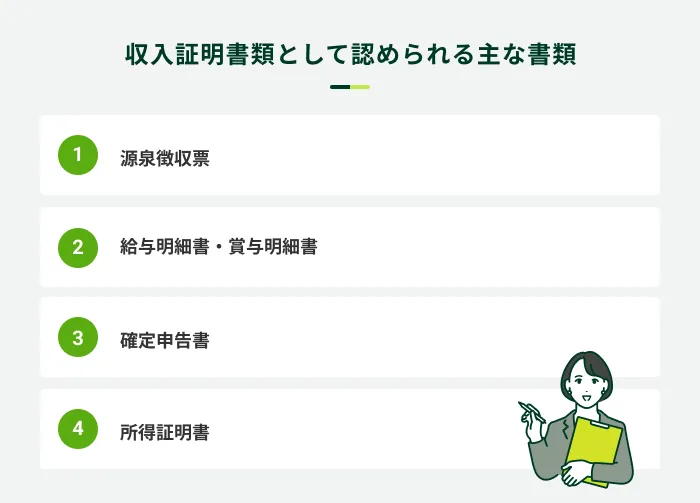

収入証明書類として認められるもの

収入証明書類として認められる一般的な書類は以下のとおりです。

- カードローンによって認められている書類は異なる

-

実際に申込をするカードローンによって、認められている収入証明書類は異なります。事前に確認をしてください。

源泉徴収票

会会社員などの給与所得者は、源泉徴収票を収入証明書類として提出できます。源泉徴収票とは、毎年の年末調整後に勤務先から交付される書類です。

源泉徴収票を収入証明書類として提出する場合は、直近のものを提出してください。1年以上前の収入証明書類は認められない場合があります。

給与明細書・賞与明細書

給与明細書は、給与の支給額などが記載された書類で、勤務先から毎月発行されます。現在の会社に入社して間もなく、源泉徴収票を受け取っていない方は、給与明細書を準備しましょう。

なお、給与明細書は基本的に直近2カ月分の提出を求められます。また、賞与を受けている場合は一般的に直近1年分の賞与明細書も必要です。

確定申告書

個人事業主として働いている方などは、確定申告書の写しが収入証明書類として認められます。

e-Taxで申告した場合は、受付日時・受付番号が記載されているか確認しましょう。記載がなければ、e-Taxのメッセージボックスに届く「受信通知」が追加で必要となる場合があります。

所得証明書

所得証明書は、各市区町村が発行する書類で、所得金額を証明するものです。各市区町村に請求すれば発行できます。

市区町村によっては、オンライン請求やコンビニでの発行にも対応している場合があります。

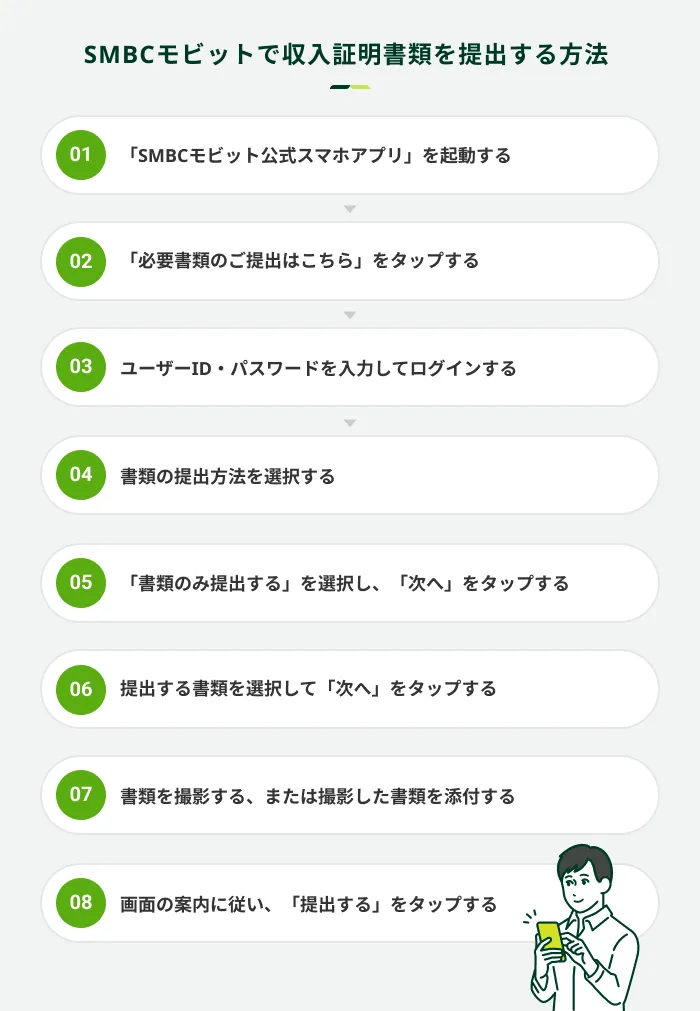

SMBCモビットでの収入証明書類の提出方法

収入証明書類の提出方法は、金融機関によって異なります。

SMBCモビットの場合、「SMBCモビット公式スマホアプリ」を利用して手間なく提出いただけます。手順は以下のとおりです。

また、審査時にお送りするメールまたはSMSに記載のURLから提出いただくことも可能です。

SMBCモビットでは、必要書類の提出だけでなく、申込や借入・返済もスマホひとつで完結できます。申込から最短15分での融資が可能なため、お急ぎの方もぜひご検討ください。(※)

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

収入証明書類の用意が難しいときの対処法

収入証明書類の用意が難しいときは、以下の対処法を検討してください。

収入証明書類を用意できないときの対処法

- 借入希望額を下げる

- 源泉徴収票の再発行を依頼する

- 市区町村役場で収入証明書類を発行する

借入希望額を下げる

借入希望額が1社から50万円以下、もしくは他社借入と合算して100万円以下の場合、収入証明書類の提出は原則として不要です。

そのため、借入希望額を下げることによって、収入証明書類がなくてもカードローンを利用できる可能性があります。

源泉徴収票の再発行を依頼する

会社員などの給与所得者で、収入証明書類が手元にない方は、勤務先に源泉徴収票の再発行を依頼しましょう。

「ローンを組むために源泉徴収を再発行してほしい」と伝えれば、再発行してもらえます。

源泉徴収票や給料明細書をWEB上で発行される方は、パソコンやスマートフォンに保管しておけば、すぐに提出することができます。

市区町村役場で収入証明書類を発行する

個人事業主や、給与所得者で収入証明書類の用意が難しい方は、市区町村に請求して納税証明書や所得証明書を取得する方法もあります。

納税証明書や所得証明書は、納税地の市区町村役場にて発行が可能です。また、マイナンバーカードを持っている方は、全国のコンビニでも発行できる場合があります。

よくある質問

Q.転職直後で収入証明書類が手元にない場合はどうしたら良いですか?

A.50万円より低い金額で申込を検討する、もしくは給与明細書の発行を待ちましょう。

借入希望額が50万円以下なら収入証明書類なしで申込できる可能性はありますが、転職直後の場合は収入の安定性を確認するために提出を求められるケースがあります。

そのため、転職直後で収入証明書類が手元にない場合は、給与明細書の発行を待ちましょう。

なお、退職した会社の給与明細書や源泉徴収票は認められません。必ず、現在勤務している職場の収入証明書類を用意してください。

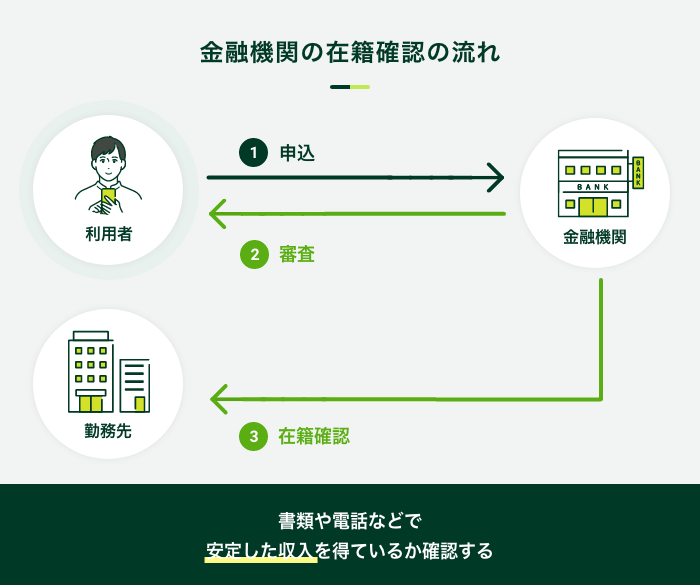

Q.収入証明書類を提出すれば、在籍確認をなしにできますか?

A.収入証明書の提出の有無に関係なく、在籍確認は必ずおこなわれます。

勤務先は収入源であり、返済能力を判断するうえでとても重要であるため、どのような理由があっても在籍確認自体をなしにすることはできません。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

ただし、収入証明書類やその他の方法により在籍の事実が確認できれば、「電話による在籍確認」を回避できる可能性があります。電話による在籍確認を回避できれば、周囲にカードローンの利用を悟られてしまうリスクを低くできます。

SMBCモビットでは、原則として電話による在籍確認をおこなっていません(※)。審査を進めるにあたり確認が必要となる場合、事前にお客さまの同意を得たうえでご連絡します。

※お客様の状況により希望に添えない場合があります。

Q.どうしても高額な融資が必要な場合はどうしたら良いですか?

A.収入証明書類を事前に用意してから、申込をしましょう。

1社から50万円を超える金額を借りる場合、必ず収入証明書類が必要になるため、事前に用意をしておきましょう。

カードローンで収入証明書類が必要になるケース

- 借入希望額が50万円を超える場合

- 他社借入との合算で100万円を超える場合

- 金融機関が収入証明書類の提出を求めた場合

源泉徴収票や給料明細書(直近2カ月分)など、収入証明書類として扱われる書類はいくつかあります。ただ、金融機関によって提出できる書類が異なるため、予め公式サイトを確認しておいてください。

収入証明書類となる主な書類

- 源泉徴収票

- 給与明細書・賞与明細書

- 確定申告書

- 所得証明書

Q.フリーローンなら収入証明書類なしで借りられますか?

A.借入希望額によっては収入証明書類なしで借入できる場合があります。

ただし、フリーローンもカードローンと同様に、借入希望額が一定金額を超えると収入証明書類の提出を求められることが一般的です。

また、フリーローンでは、本人確認書類や収入証明書類に加え、使途確認書類(使用用途が分かる書類)の提出を求められるケースもあります。

収入証明書類不要で借りるならSMBCモビットをご検討ください

カードローンを利用する場合、一定の金額以下であれば原則として収入証明書類の提出は必要ありません。そのため、借入金額次第では、本人確認書類だけで借入できる可能性があります。

収入証明書類がない方は、勤務先に源泉徴収票の再発行を依頼する、または市区町村に請求して納税証明書や所得証明書を発行しましょう。

SMBCモビットのカードローンでは、1社で50万円もしくは他社借入も含めて100万円を超えない場合は、原則として収入証明書類の提出は必要ありません。

収入に不安がある方や、収入証明書類の提出に不安がある方も、まずはSMBCモビットにご相談ください。収入証明書類の用意がなくても、可能な範囲内で借入をできるか審査をします。ぜひ、SMBCモビットのカードローンをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

借入希望額を下げた場合でも、審査の状況によっては収入証明書の提出を求められる可能性があります。もしも収入証明書の提出に不安がある方は、前もってコールセンターに連絡をし、相談をしてみてください。