審査なしで3万円借りる方法とは?今すぐ少額融資を受ける方法も紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 3万円を借りる方法には、審査なし・審査ありの2通りがある

- 審査なしで借りるには質屋や生命保険の契約者貸付などを検討

- すぐに3万円が必要な場合は最短即日融資のカードローンが有効

急な出費や生活費の補填のために3万円が必要になり、どのように用意すれば良いかわからない方もいるでしょう。

3万円を借りるには、審査なし・審査ありの方法がありますが、最短即日で少額融資が可能なものにカードローンが挙げられます。

本記事では、3万円を工面する方法に加えて、カードローンが借入に適している理由もあわせて解説します。

コラムの目次

審査なしで3万円を借りる方法

審査なしで3万円を借りられる方法は限られており、主に以下の5つが挙げられます。

審査なしで3万円を借りられる5つの方法

- クレジットカードのキャッシング枠

- 親族や友人からの借入

- 質屋

- 生命保険の契約者貸付

- 総合口座の当座貸越

これらの方法は、自身の資産や契約済みのサービスを利用してお金を借りるため、返済能力の調査が不要です。

3万円であればすぐに用意できる可能性があるため、まずはこれらの方法を検討しましょう。

関連記事

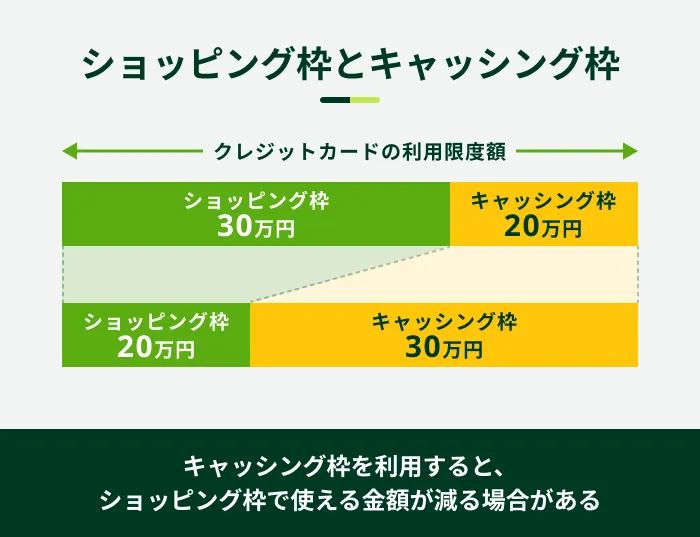

クレジットカードのキャッシング枠

クレジットカードには、商品などを後払いで購入する「ショッピング枠」のほかに、お金を借りるための「キャッシング枠」が付帯しています。

お持ちのクレジットカードにキャッシング枠が設定されている場合、追加で審査を受ける必要がないため、すぐに3万円の借入が可能です。

クレジットカードのキャッシング枠は利用限度額が比較的低いものの、3万円なら借入できる場合があるでしょう。

ただし、多くのクレジットカードはキャッシング枠がショッピング枠と連動しており、借入するとショッピング枠が減る可能性があります。

また、キャッシング枠が設定されていない場合は申込・審査が必要です。

即日に3万円を借りられない可能性があるため、急ぐ方は審査にかかる時間の目安を確認しておきましょう。

親族や友人からの借入

3万円であれば、親族や友人に事情を説明することでお金を貸してくれる可能性があります。

ただし、少額であっても状況によっては相手との信頼関係が崩れる可能性があります。金額にかかわらず、返済計画を明確にし、約束どおりに返済しましょう。

また、どれだけ親しい関係であっても借用書を取り交わすことが重要です。

借用書とは、お金の貸し借りをする際に借主が作成する文書です。以下のような項目を記載し、借主・貸主双方で1通ずつ保管しましょう。

借用書に記載する主な項目

- 借主・貸主の情報

- 借りた日付

- 借りた事実

- 借りた金額

- 返済方法

- 返済日

- 利息

- 署名・押印

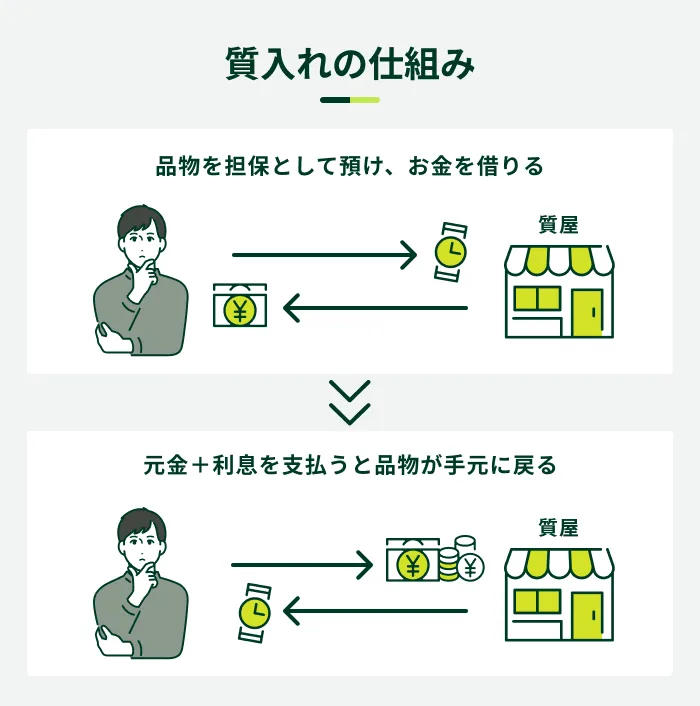

質屋

質屋では、買取のほかに「質入れ」のサービスを提供しています。

| 買取 | 質屋に品物を買い取ってもらう |

| 質入れ | 質屋に品物を預ける代わりにお金を借りる |

質入れは、品物を担保にお金を借りる仕組みであるため、審査が不要です。期日までに返済すると預けた品物が手元に戻り、返済できなければ質流れ(品物の所有権が質屋に移ること)となります。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

質屋に預けられる品物の例

- ブランドバッグ

- 腕時計

- ジュエリー

- 電化製品(カメラ・パソコンなど)

質屋に品物を持ち込むとその場で査定してくれ、数十分程度で現金を受け取れることもメリットの一つです。

なお、カードローンなどの金利は、利息制限法によって上限金利は年15.0%〜20.0%と決まっていますが、質屋は年109.5%まで認められています。

カードローンやクレジットカードのキャッシング枠と比べて金利が高いため、慎重な検討が必要です。

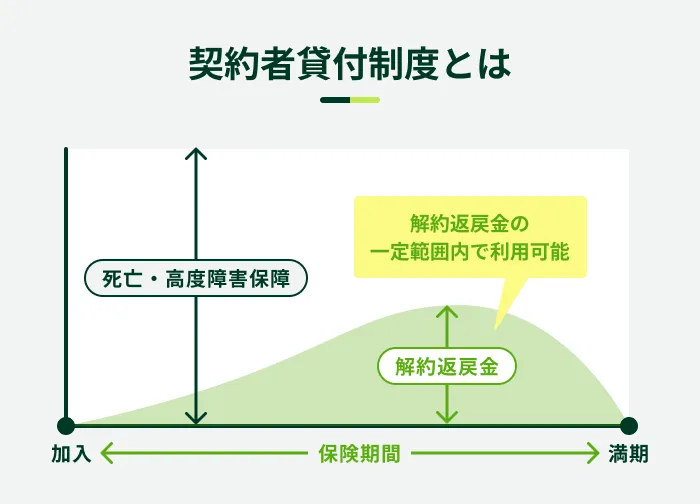

生命保険の契約者貸付

貯蓄型の生命保険を契約している方は、「契約者貸付」という制度で3万円を借りられる可能性があります。

- 契約者貸付制度

-

生命保険や損害保険などの保険契約者が、保険会社から一定の条件の下でお金を借りる制度です。保険契約の解約返戻金を担保にして融資を受けることができます。

契約者貸付は返済日の指定がなく、保険が続いている間であれば、自分のタイミングで自由に返済できます。

ただし、借りたお金と利息の合計が、保険の解約返戻金を超えてしまうと、保険契約が終了し、保障が受けられなくなる場合があります。

また、お金が実際に振り込まれるまでに数営業日かかる場合もあるため、事前に保険会社の公式サイトなどで手続きの流れを確認しておきましょう。

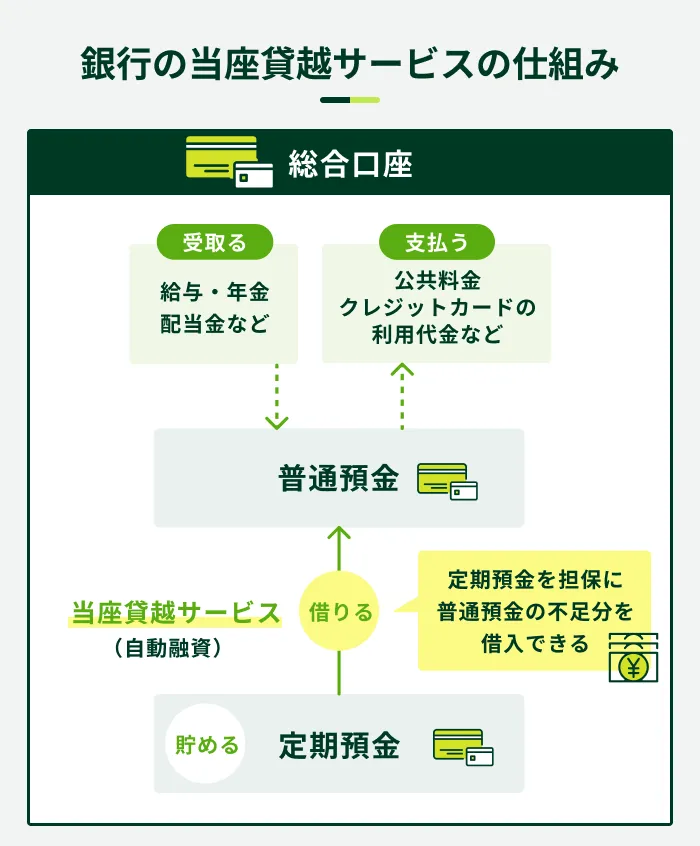

総合口座の当座貸越

総合口座とは、普通預金と定期預金を一つの通帳で管理できる口座です。

普通預金残高が不足した際、定期預金を担保に自動的に融資をおこなう「当座貸越」のサービス※が付帯されています。

※サービス名は金融機関によって異なります。

一般的に、自動融資の上限額は「定期預金残高の90%、かつ一定金額のいずれか低い金額」が設定されています。

年1.0%未満の低金利で借入できるケースが多く、利息を抑えやすいこともメリットの一つです。

ただし、あくまでも普通預金の残高が0になった場合にのみ融資が受けられる仕組みであり、必要なタイミングで3万円を借入できるとは限りません。

今すぐ少額融資を受けるならカードローンが有効

これまでに紹介した方法は、審査はないものの、すぐに3万円を用意できなかったり、希望の金額を工面できなかったりする可能性もあります。

もし今すぐに3万円が必要な場合は、最短即日で少額融資が可能なカードローンも検討しましょう。

3万円を借りる際にカードローンが向いている理由

- 一部のカードローンは最短即日融資に対応している

- 利用限度額の範囲内で何度でも借入できる

- スマートフォンでカードレス取引も可能

一部のカードローンは最短即日融資に対応している

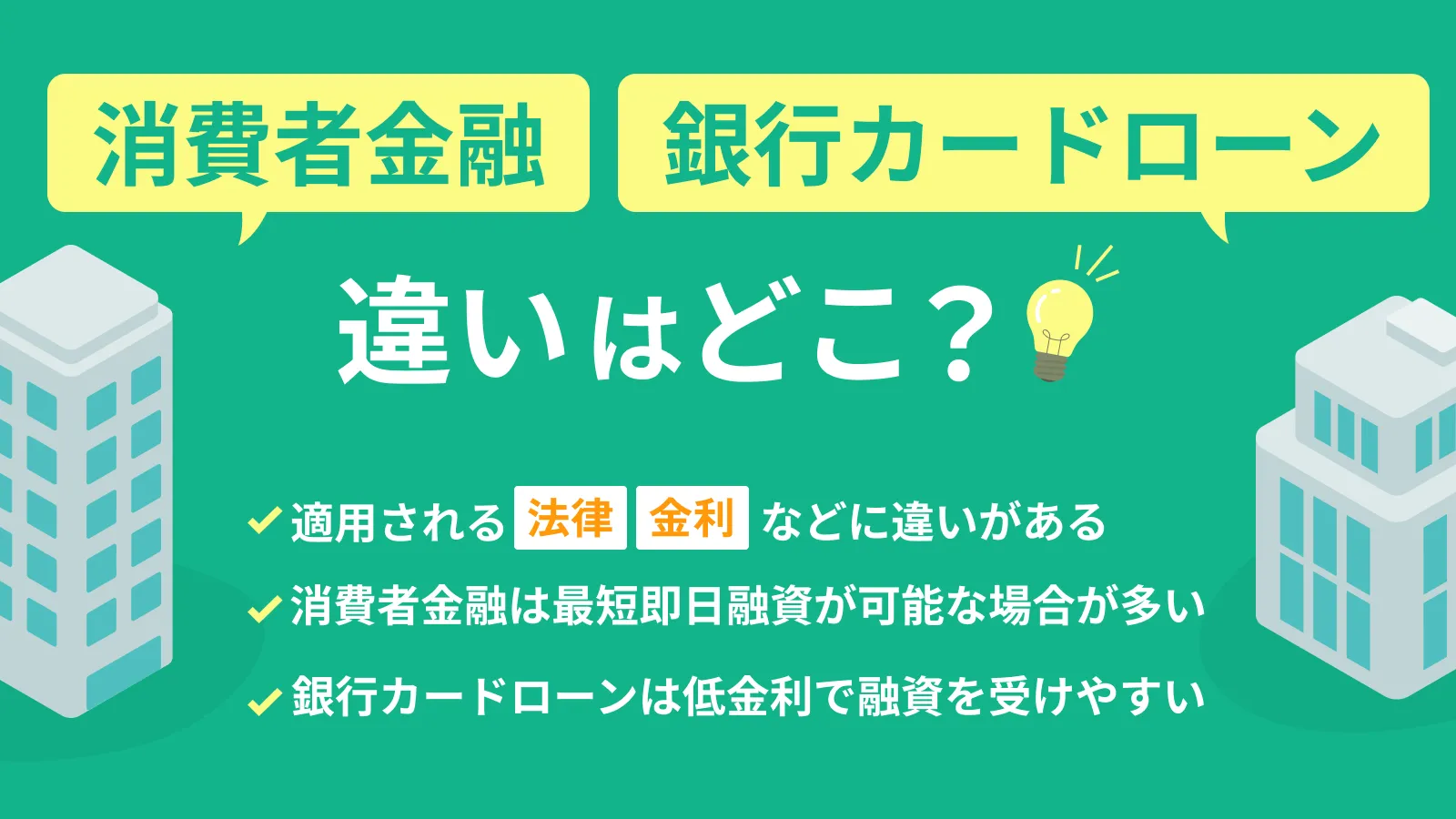

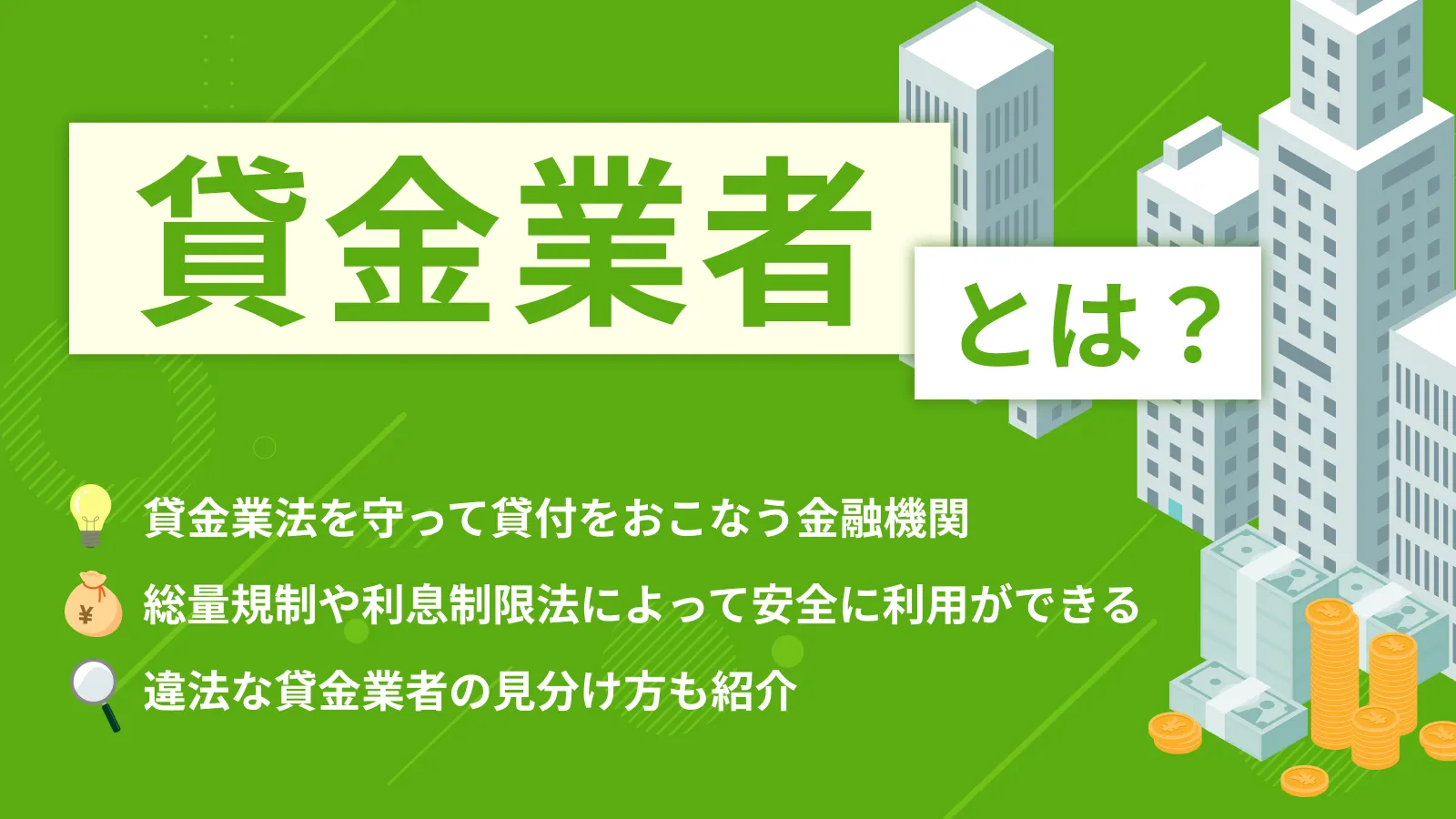

消費者金融などのカードローンは「最短即日融資」に対応しており、申込をしたその日に3万円を借りられる可能性があります。

- 消費者金融

-

カードローンやビジネスローンなど、一般消費者に向けた小口の融資商品を主に取り扱う貸金業者、または貸金業者が提供するサービスを言います。

銀行もカードローンを提供しておりますが、消費者金融と比較すると審査時間が長めであるため、申込したその日に借りたい場合は消費者金融が適しています。

| 区分 | 審査時間の目安 |

|---|---|

| 消費者金融カードローン | 最短数十分〜数時間程度 |

| 銀行カードローン | 最短即日〜1週間程度 |

消費者金融は、土日祝日を問わず、原則24時間いつでも申込が可能です。ただし、深夜の申込では審査が翌日に実施されるため、なるべく午前中に申込しましょう。

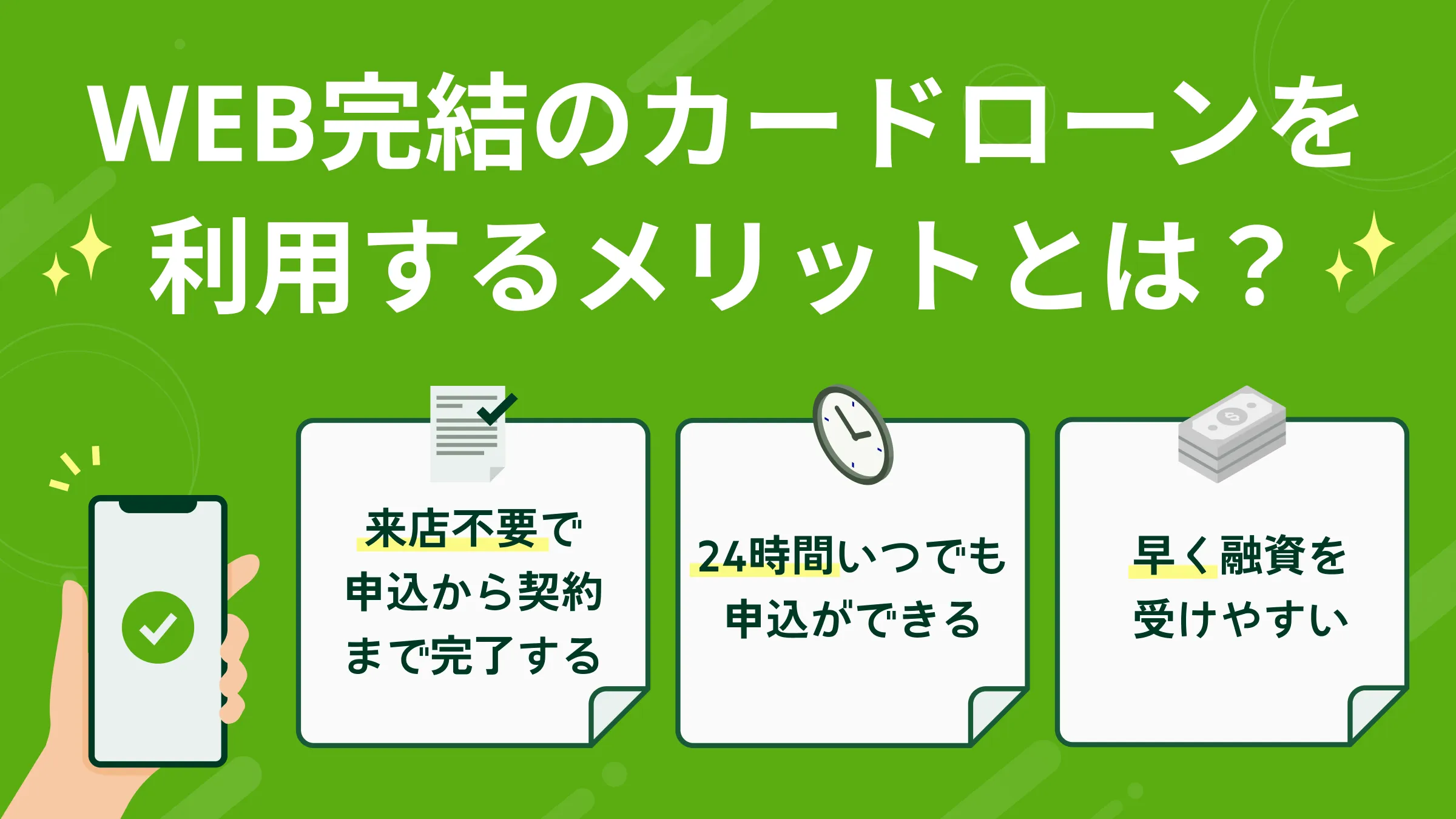

SMBCモビットは申込から最短15分で融資が可能

SMBCモビットは、WEB完結で手続きでき、申込から最短15分でのご融資が可能です※。

また、審査にあたり、原則としてご自宅やお勤め先へのご連絡はおこないません。3万円のお借入をお急ぎの方は、ぜひご検討ください。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

利用限度額の範囲内で何度でも借入できる

カードローンは審査で利用限度額が決定し、その範囲内で繰り返し借入が可能な商品です。

3万円を借りて完済したあとでも、解約しなければ何度でも借入できるため、将来の備えとして保有しておくことも可能です。

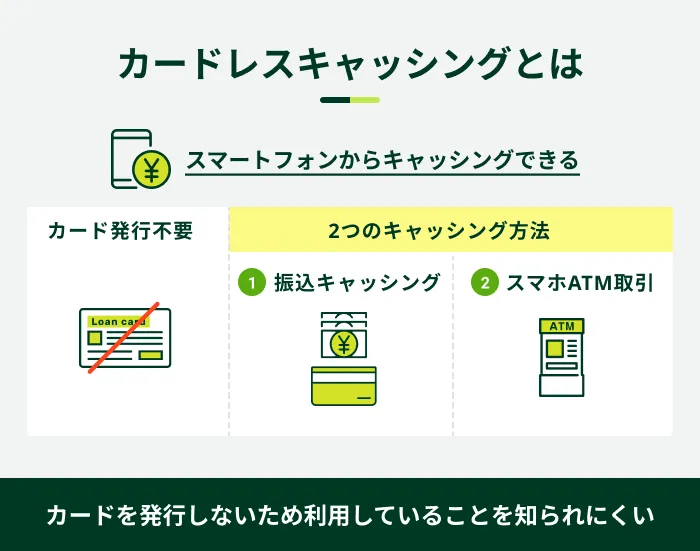

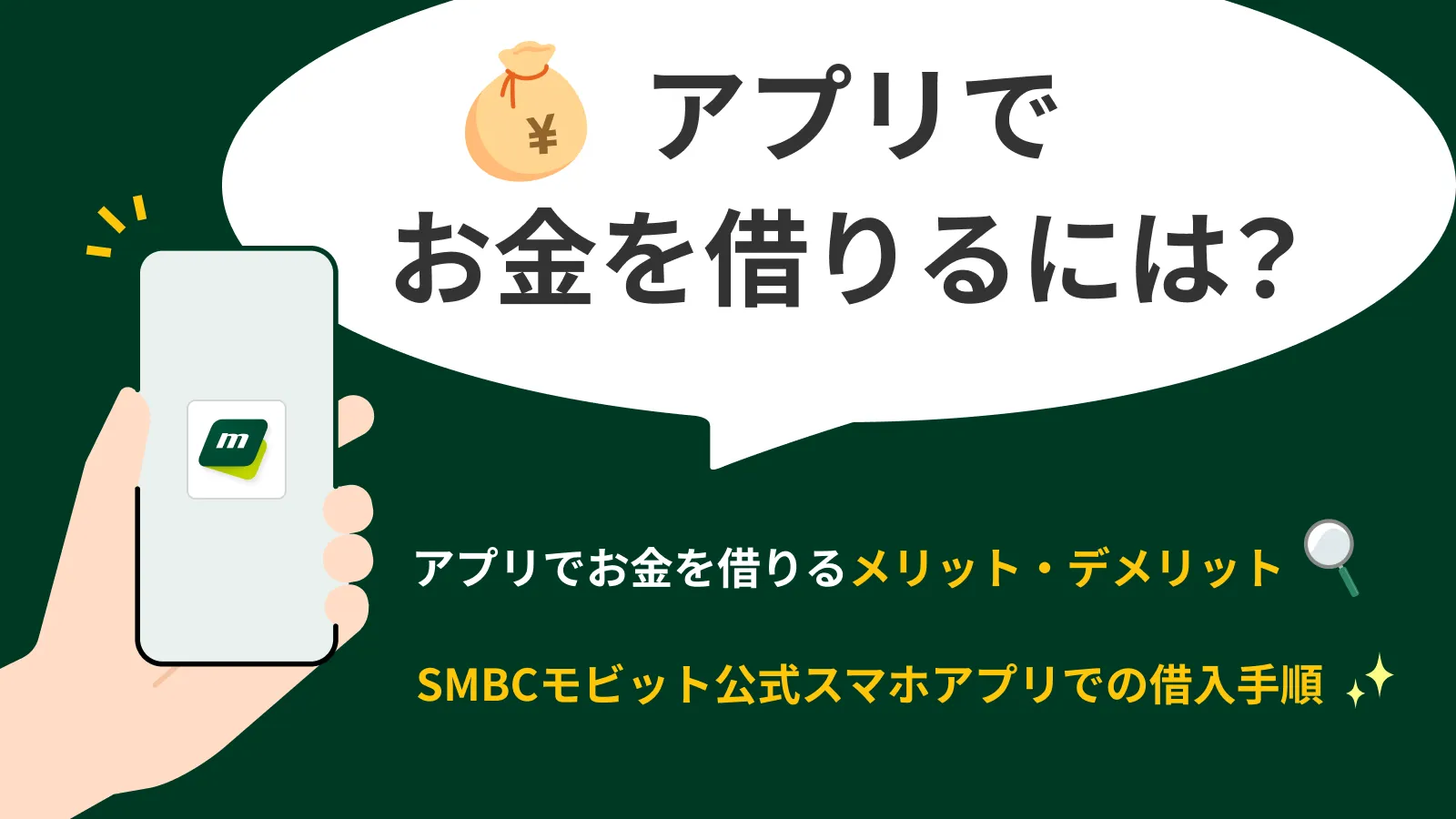

スマートフォンでカードレス取引も可能

多くの金融機関では、カードローンの機能をスマホで利用できる「カードレスキャッシング」のサービスを提供しています。

公式の会員サイトまたは専用アプリから取引が可能で、借入だけでなく返済や各種手続きもスマホ一つで完結します。

カードレスキャッシングなら専用のカードが郵送されるまで待つ必要がないため、最短即日で3万円を借りたい方に適しているでしょう。

3万円を借りる際の返済額と利息額のシミュレーション

実際に3万円をカードローンで借りる際、どの程度の利息が発生するのか事前に確認しておくことで、毎月の総返済額が把握でき、計画的な返済につながります。

以下は3万円を年18.0%の金利で借りる際の返済額と利息額を、SMBCモビットの返済シミュレーションを用いた試算です。

| 返済回数 | 毎月の返済額 | 利息額 | 総返済額 |

|---|---|---|---|

| 1回 | 30,450円 | 450円 | 30,450円 |

| 3回 | 10,301円 | 904円 | 30,904円 |

| 6回 | 5,265円 | 1,592円 | 31,592円 |

| 12回 | 2,750円 | 3,000円 | 33,000円 |

※ シミュレーションにおいて算出される結果は、参考値となります。

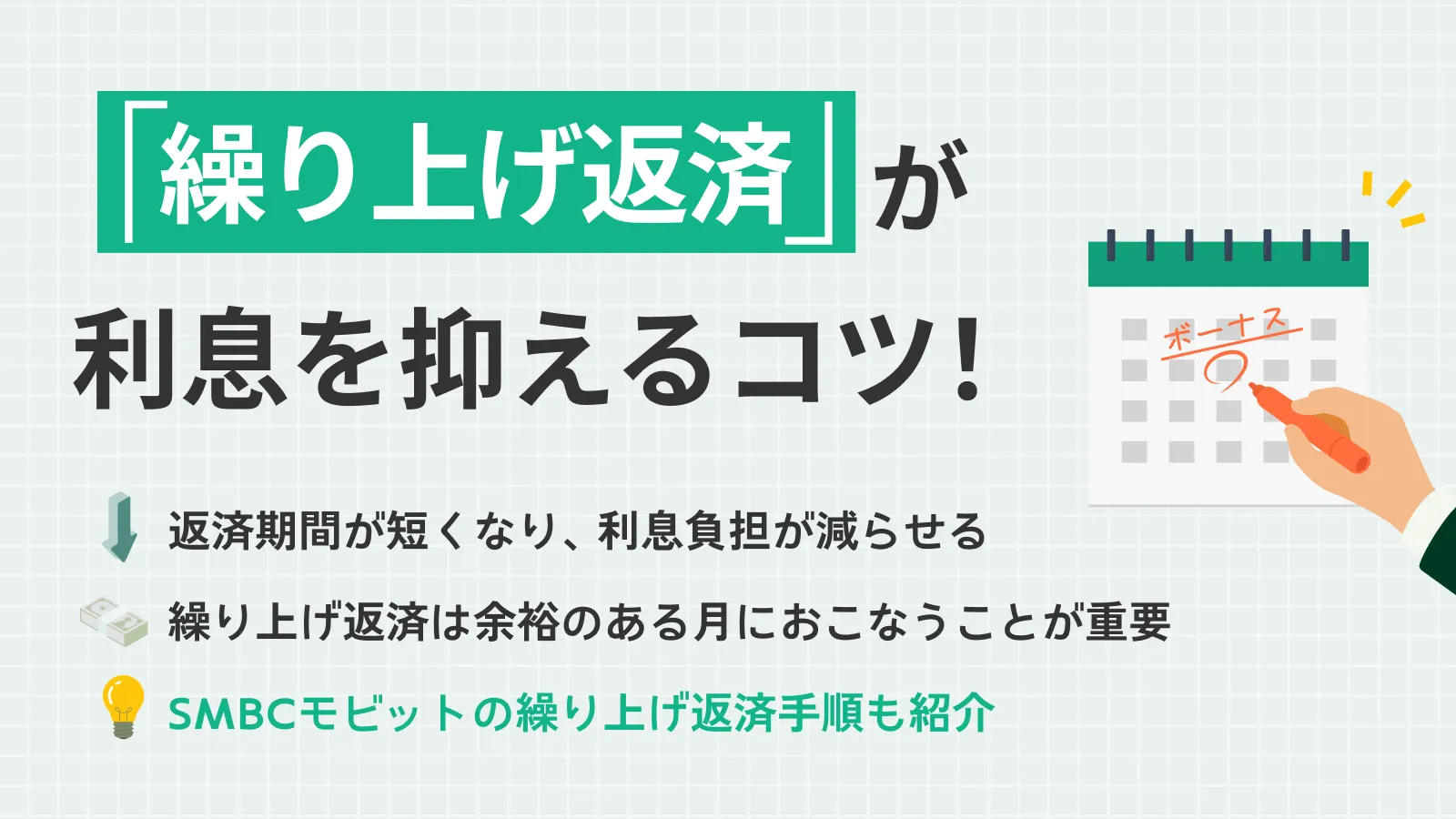

上記のように、返済期間が短いほど毎月の返済額は大きくなりますが、利息の負担が少なくなります。

借りる以外で3万円を工面する方法

3万円は、借りる以外の方法でお金を工面できる可能性もあります。検討できる主な方法は、以下の3つです。

借りる以外で3万円を工面する方法

- 給料の前払い

- 不要品の売却

- 日雇いのアルバイト

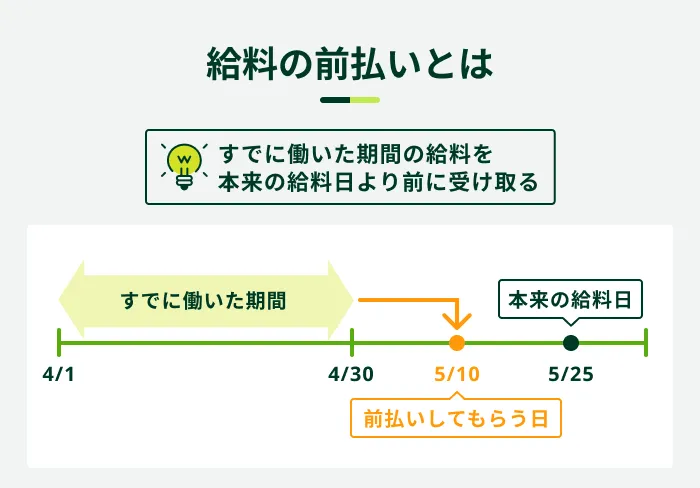

給料の前払い

給料の前払いとは、すでに働いた分の給料を賃金支払期日よりも前に受け取れる制度です。

会社からお金を借りられる「従業員貸付制度」とは異なり、労働対価を前倒しで受け取る制度のため、返済義務は発生しません。

基本的に、勤務先が給料の前払いを福利厚生として導入していないと利用できませんが、非常時に限り前払いが認められる「賃金の非常時払い」という制度があります。

非常事態に該当するケースの一例

- 出産

- 疾病

- 災害の被害

- 結婚

- 死亡

- 退職または解雇による離職

- やむを得ない事由による一週間以上の帰郷

なお、「給料前払いサービス」を提供する外部業者と勤務先が提携している場合、給料の前払いを依頼すると、手数料が発生するケースがあります。

不要品の売却

不要品を売却してお金を工面する方法もあります。

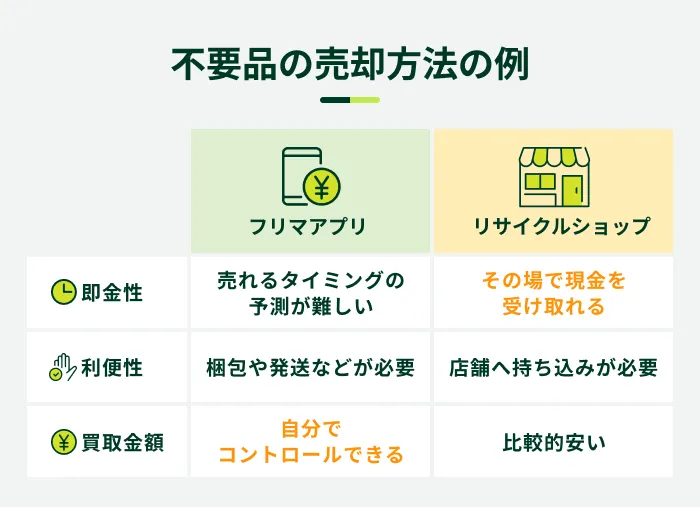

リサイクルショップは、その場で査定され、すぐに現金を受け取れるのがメリットです。

リサイクルショップによって買取可能な品物は異なりますが、おおむね以下を取り扱っています。

買取可能な品物の一例

- 家電(生活家電・デジタル家電など)

- アウトドア用品(キャンプ・登山・バーベキュー用品など)

- ゴルフ用品

- おもちゃ

- 楽器

- お酒 など

持ち運びできない品物を売りたい場合は、出張買取を依頼しましょう。自宅にいながら売却できるので便利です。

ただし、リサイクルショップの買取相場は販売価格の30〜70%程度となり、品物によってはさらに安くなるケースも少なくありません。

フリマアプリは、スマホで出品でき、ご自身で価格を設定できる点がメリットです。

出品や購入希望者とのやりとり、発送まで自身でおこなう必要があるものの、リサイクルショップよりも高値で売れる可能性があります。

日雇いのアルバイト

時間的に余裕がある方は、日雇いのアルバイトで稼ぐ方法もあります。数日の猶予があれば、3万円の給与を受け取ることは難しくないでしょう。

日雇いアルバイトの例

- イベントスタッフ

- 引っ越しスタッフ

- 倉庫内軽作業

- フードデリバリー

- チラシ配布

- 飲食店の洗い場など

近年は、スキマ時間で働けるバイトサービスが増えており、履歴書や面接不要で、応募した当日に働けるケースもあります。

会社などに勤めており、副業としてアルバイトをする場合は、就業規則などで禁止されていないかを事前に確認しましょう。

3万円を借りる際の注意点

3万円を借りる際は、事前に返済計画を立てるだけでなく、違法な業者や方法を利用しないことが重要です。

借入時の注意点

- 少額でも返済計画を立てる

- 「審査なし」と宣伝する違法業者を利用しない

- クレジットカードの現金化を利用しない

少額でも返済計画を立てる

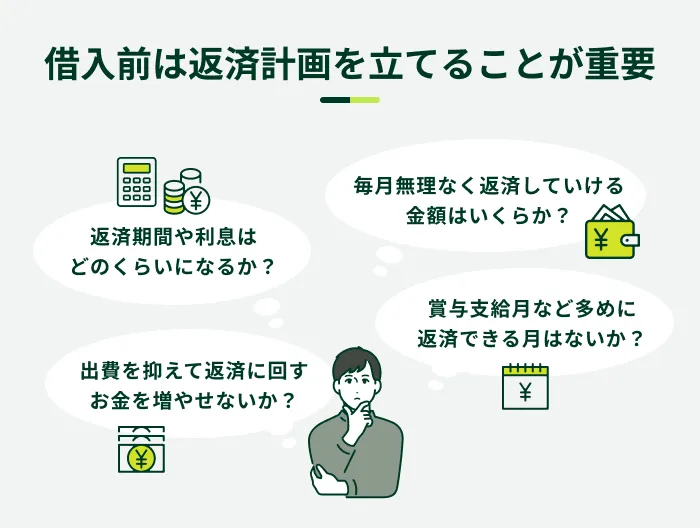

3万円のような少額な借入でも、お金を借りる際は事前に返済計画を立てることが大切です。

各金融機関の返済シミュレーションを利用し、毎月の返済額や利息額がいくらになるか、無理なく返済できるかを確認しましょう。

返済計画を立てることで、毎月の返済額や完済までの期間が明確になるため、不要な借入や返済の遅れの防止にもつながります。

なお、SMBCモビットの返済シミュレーションでは、毎月の返済額、返済月数をそれぞれ何度でも試算できます。お借入をご検討の方は、ぜひご活用ください。

「審査なし」と宣伝する違法業者を利用しない

「審査なし」と宣伝する業者は違法業者(ヤミ金)であるため、絶対に利用してはいけません。

- ヤミ金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフトヤミ金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をするヤミ金業者もいます。ヤミ金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

金融機関は貸金業法または銀行法に基づき、申込者の返済能力を調査することが義務付けられています。

そのため、「審査なし」や「誰でも貸します」という宣伝は誇大広告であると同時に、違法業者である可能性が極めて高くなるのです。

「3万円だけなら」と安易に利用してしまうと、法外な利息を請求されて、返済不能に陥る可能性が高くなります。

また、脅迫的な取り立ての被害に遭う可能性もあるため、かかわるのは危険です。

正規の貸金業者かどうかを見分けられない場合は、金融庁の「登録貸金業者情報検索サービス」で確認しましょう。

登録番号または商号で検索し、検索結果に表示されれば正規の金融機関となります。

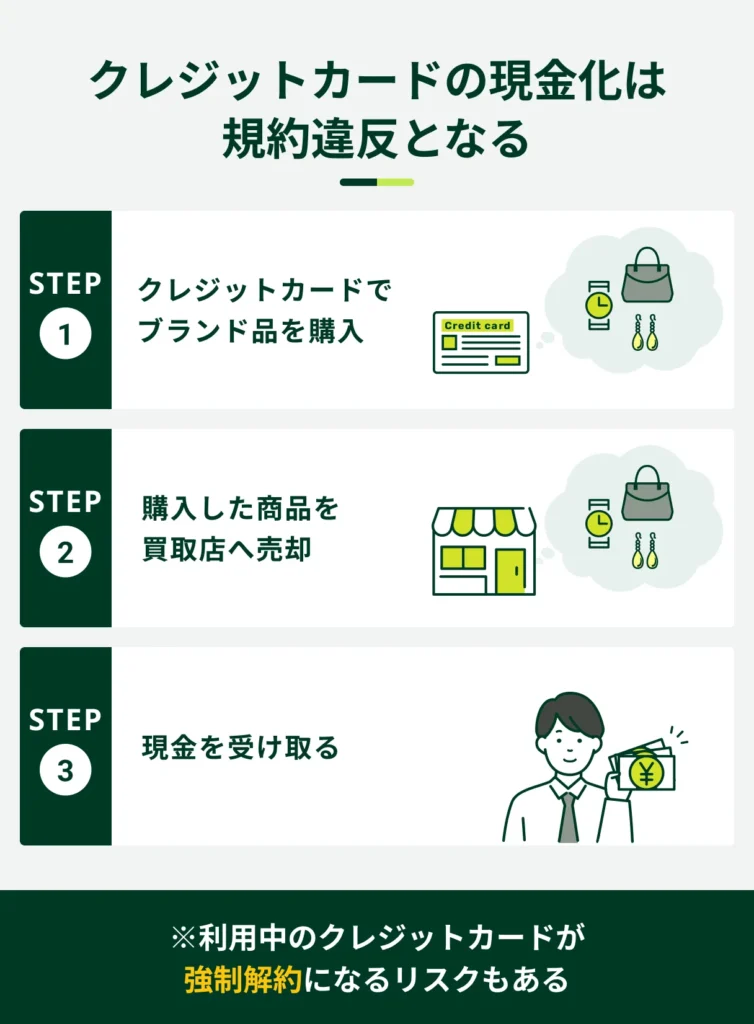

クレジットカードの現金化を利用しない

クレジットカードの現金化とは、取扱業者から商品をショッピング枠で購入する、または購入商品の売却やキャッシュバックなどで現金を受け取る方法です。

クレジットカードの現金化は、クレジットカード会社の規約違反になるため、発覚すると一括返済や強制解約といった措置が講じられる可能性があります。

また、高額な手数料が発生するケースも多く、利用するほど金銭的な負担が大きくなる場合があります。

仮に現金を手にしたとしても、翌月にはクレジットカードで商品の購入代金が引き落とされるため、さらに資金繰りが悪化する要因となります。

よくある質問

Q.3万円を審査なしで少額融資してもらえる方法はありますか?

A.クレジットカードのキャッシング枠や質屋への持ち込みなどが挙げられます。

ほかにも総合口座の当座貸越や、生命保険の契約者貸付、親族や友人への相談も、審査なしで3万円を借りられる可能性があります。ただし、契約状況によっては利用できない場合もあるため、分からない点があればフリーコールで相談してみましょう。

Q.無職でも3万円を借りられますか?

A.金額にかかわらず、無職の方が金融機関からお金を借りることは基本的にできません。

質屋や契約者貸付などの審査なしで借入できる方法、もしくは公的融資制度の利用を検討しましょう。

公的融資制度は、国や自治体などがおこなう融資制度です。たとえば、生活福祉資金貸付制度では、生活の維持が難しい場合に、必要に応じて生活費や住居費などを融資してくれます。

Q.収入がない専業主婦(主夫)でも3万円を借りられますか?

A.配偶者貸付を利用すれば借りられる可能性があります。

一部の金融機関では、配偶者に安定した収入があれば借入が可能な「配偶者貸付」を利用できる可能性があります。配偶者貸付とは、申込者とその配偶者の年収を合算し、その3分の1までの借入が可能な制度です。申込の際は、配偶者の同意書や婚姻関係を示す書類などの提出を求められます。

Q.学生でも3万円を借りる方法はありますか?

A.学生でもアルバイトなどで収入を得ていれば、カードローンなどを利用して3万円を借入できる可能性があります。

ただし、金融機関によっては、収入の有無に関係なく学生の申込を不可としているケースもあります。また、金融機関によって年齢条件が異なるため、申込前に満たしているかどうかを確認しましょう。たとえば、SMBCモビットでは、満20歳〜74歳の安定した収入のある方が申込の対象です。

3万円を借りたい方はSMBCモビットをご検討ください

SMBCモビットでは、お申込から最短15分でのご融資が可能です※。

契約後は、振込キャッシングやスマホATM取引などを利用し、カード不要で借入できます。3万円の借入を希望する方は、ぜひご検討ください。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

カードローンにおける実際の利用限度額は、総量規制や過剰貸付防止などの観点から、数万円から数十万円に収まることがほとんどです。また、カードローンにおいて3万円という借入金額は一般的には少額とされていますが、利息が発生するため、返済計画を立てたうえで申込をご検討ください。