派遣社員でもカードローンの利用は可能|利用時の注意点を解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 派遣社員の方も安定した収入があればカードローンの利用は可能

- 申込時に勤務先と勤続年数は派遣元(雇用会社)の情報を記載が必要

- 事前に派遣元に在籍確認の電話が来る旨を伝えておくとスムーズに審査を進められる

正社員ではないからといって、カードローンが利用できないというわけではありません。派遣社員の方でも、本人に安定した収入があると認められれば、カードローンの利用は可能です。ただし、派遣社員として申込をする場合は、勤務先情報の記載方法などで注意しなければいけない点があります。

この記事では、派遣社員のカードローン利用可否や利用する際の注意点について解説します。

コラムの目次

派遣社員の方でも、本人に安定した収入がある場合はカードローンの契約ができる

派遣社員の方であっても、各カードローンの申込条件を満たしていれば、契約ができる可能性はあります。たとえば、SMBCモビットの申込条件は以下の通りです。

SMBCモビットの申込条件

- 満20歳〜74歳の方

- 安定した定期収入がある方

たとえ正社員でなくても「安定した収入」があると認められれば、カードローンの申込は可能であり、審査を通過すれば契約も可能です。収入額についての具体的な条件も設けられていないため、収入が少ないからといって申込ができないということはありません。

毎月一定の収入を得ている派遣社員の方は、SMBCモビットをご検討ください。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

関連記事

派遣社員の方がカードローンを利用する際の注意点

派遣社員の方はカードローンに申込する際に注意しなければいけない点がいくつかあります。

ここで解説することを覚えておかないと、スムーズに手続きが進まないだけでなく、審査落ちの原因にもなる可能性があるので注意してください。

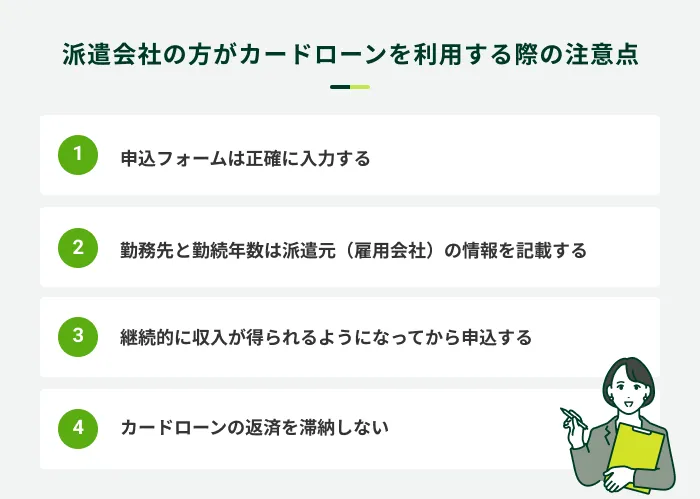

申込フォームは正確に入力する

申込フォームに入力する項目は審査で確認する情報のため、正確に入力しましょう。

勤務先や年収、他社の借入状況の情報を誤って入力した場合は、申込内容を後から修正できなくなるケースがあります。

しかし、審査に通りたいという気持ちから、意図的に事実と異なる情報を入力すると、契約できない可能性があります。申込時には、正確な情報を申告してください。

勤務先と勤続年数は派遣元(雇用会社)の情報を記載する

派遣社員の方がカードローンの申込をする際の勤務先情報や勤続年数は、「派遣元」の情報を記載しましょう。

派遣元とは、雇用契約を締結している会社です。派遣先は、実際に仕事をしている会社になります。

勤続年数の記載を求められた場合も、派遣元での勤続年数を記載していただければ問題ありません。

ただし、カードローンによっては派遣先の情報が必要な場合もあります。複数の派遣先で働いている方は、主な収入を得ている1カ所を記載しましょう。

継続的に収入が得られるようになってから申込する

派遣会社に登録をしただけの状態で、実際に企業に派遣されていない(勤務していない)場合は、カードローンの利用はできません。

カードローンの利用条件は「安定した収入があること」です。そのため、派遣会社に登録をし、継続的に収入を得ていることが条件です。

したがって、申込時点で派遣されておらず、まだ収入を得られていない場合は、安定した収入を得られるようになってからの申込をご検討ください。

カードローンの返済を滞納しない

審査で重視される信用情報に問題を生じさせないため、カードローンの返済を滞納をしないように気をつけましょう。

支払いをする意思があったとしても、約定返済日から61日以上滞納すると信用情報に異動情報が登録され、審査に影響が出てしまいます。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

クレジットカードやスマホ料金など、引落日の前日には銀行口座の残高を確認し、確実に引落しができるようにしてください。

派遣社員の方がカードローンに申込する際のポイント

派遣社員の方でもカードローン申込は可能ですが、誰でも契約できるわけではありません。

カードローンを利用するには、所定の審査に通過する必要があります。また、手続きに戸惑ってしまうと、実際にお金を借りられるようになるまでの時間も伸びてしまいます。

申込段階でのポイントを押さえておくと、スムーズにカードローンを利用できる可能性が高まります。

派遣社員の方がカードローンに申込する際のポイント

- 他社の借入はできる限り返済しておく

- 短期間に複数のカードローンに申込しない

- 1つの派遣先で長く働く

- 常用型派遣もしくは紹介予定派遣として働く

他社の借入はできる限り返済しておく

申込予定のカードローン以外ですでに借入をしている方は、できる限り返済をしてから申込をご検討ください。

年収の3分の1を超える借入を制限する総量規制に抵触する場合はもちろん、収入に対する他社の借入額が大きくなるほど、返済能力の観点から審査に影響が出てくるからです。

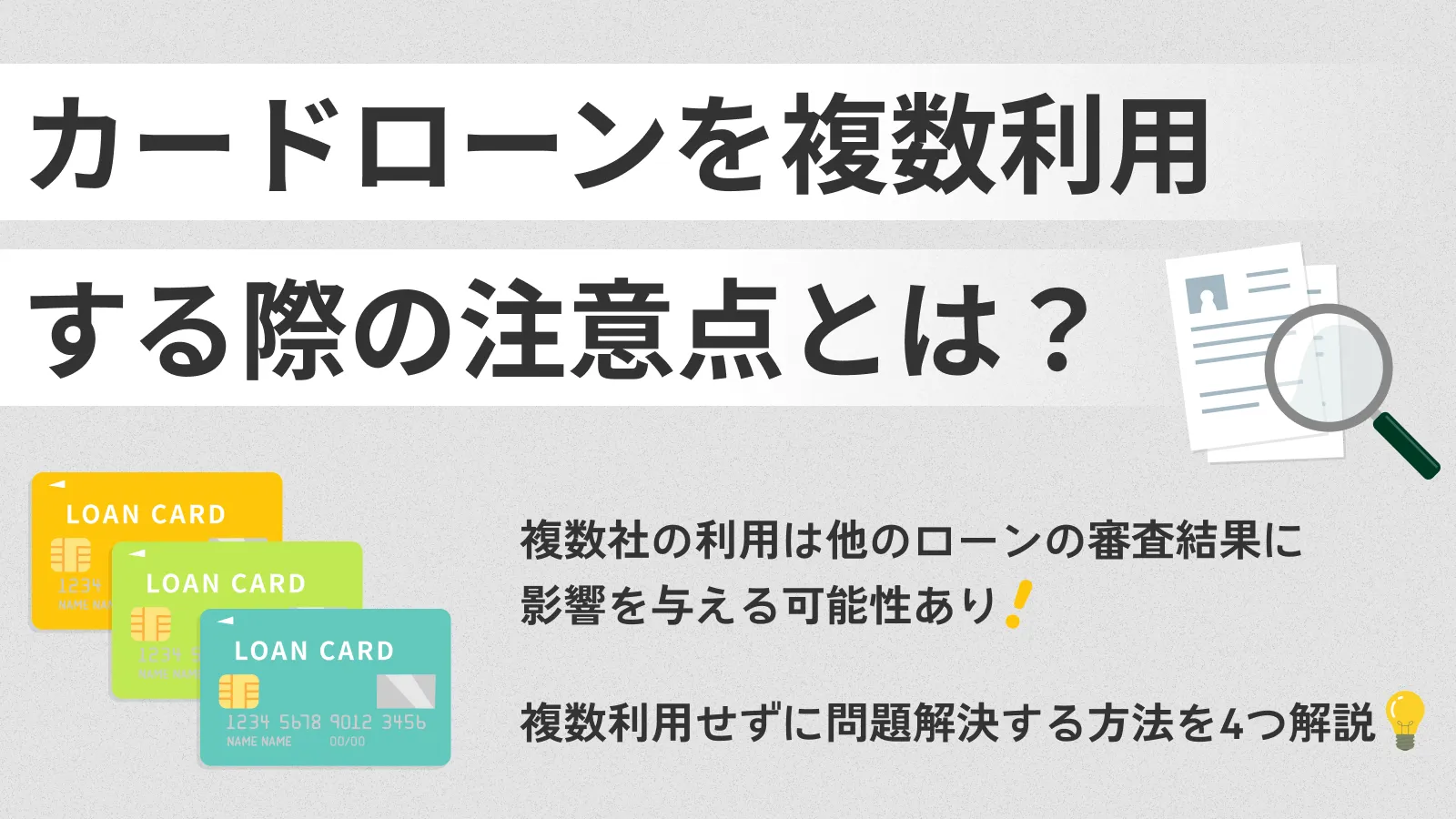

短期間に複数のカードローンに申込しない

短期間に複数のカードローンに申込すると、お金に困っている印象が強くなり、審査に悪影響が出てしまいます。

信用情報には申込履歴も登録されており、複数のカードローンを利用しているとわかれば、貸し倒れのリスクが懸念されてしまうからです。

カードローンの申込履歴は6カ月間信用情報に登録されます。そのため、再申込は履歴が消える6カ月後を目安に検討してください。

1つの派遣先で長く働く

1つの派遣先でできる限り長く働くと良いでしょう。同じ場所で働けば労働条件の変化が少なく、毎月安定した金額が収入として入る可能性が高いからです。

「安定した収入」はカードローンの申込条件であるため、審査でも重視されます。

常用型派遣もしくは紹介予定派遣として働く

常用型派遣や紹介派遣として働くのも、派遣社員の方がカードローンを利用しやすくなるポイントです。

常用型派遣とは、一般的な派遣社員と異なり、仕事がないときでも派遣元が常時雇用する雇用形態です。一方の紹介型派遣は、両者の合意が得られた段階で、派遣先に正社員として直接雇用される予定がある形態を指します。

いずれも今後も継続的に雇用されている状態が続き、収入も安定する可能性が高いと言えます。

派遣社員の方の在籍確認の流れ

カードローンへ申込をした場合は、実際に記載された会社に在籍しているかどうかを確かめるために、在籍確認がおこなわれます。

派遣社員の方の場合の在籍確認は、派遣元で取れない(個人情報の観点から回答不可)ことが多く、派遣元名の収入証明書類に加えて、派遣先での電話確認とすることが多いです。

実際、カードローン各社でどうであるかについては、それぞれ問い合わせて確認しましょう。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

在籍確認は電話によっておこなわれるのが一般的であり、主な流れは以下の通りです。

〇〇(個人名)と申しますが、〇〇さま(申込者)はいらっしゃいますか?

〇〇に代わります。

はい、○○です。

電話口に申込者本人が出ることによって、在籍確認が終了します。派遣社員の場合は、派遣先に電話で連絡が入る可能性があるということです。

派遣社員の方が電話に出られなくても、派遣先の電話を受けた方が「〇〇は外出しています」などと伝えることでも在籍確認が終了します。必ずしも申込者本人が電話に出る必要はないので、その点は安心してください。

派遣社員の方ができる在籍確認への対処法

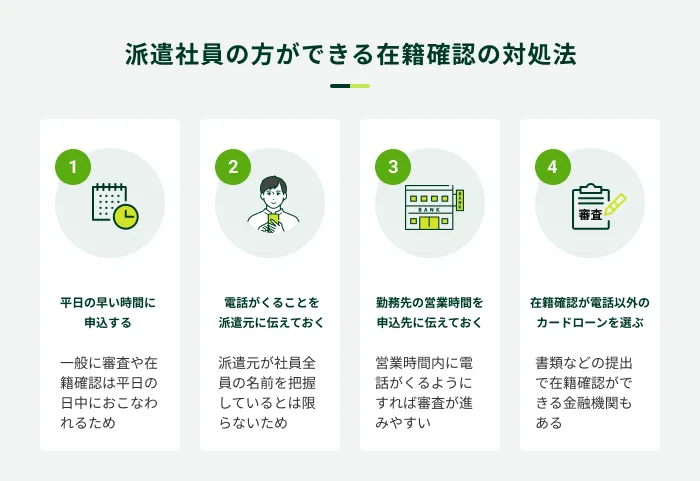

派遣社員の方は実際に雇用されている派遣元ではなく、派遣先で働くケースが多いです。そのため、在籍確認をスムーズに終えるため、上記の対処法を実践してください。

平日の早い時間に申込する

平日の早い時間に申込すると、在籍確認がスムーズにおこなわれる可能性が高くなります。

一部のカードローンは土日に営業しておらず、営業時間も定められており、審査や在籍確認は主に平日の日中におこなわれるケースが多いからです。

平日の早い時間帯に申込を済ませておけば、その日のうちに派遣元に在籍確認の連絡ができる可能性が高まります。

電話がくることを派遣元に伝えておく

カードローン会社から電話連絡がくることを、あらかじめ派遣元に伝えておきましょう。多くの派遣社員の方が所属する派遣元では、社員全員の名前を把握しているとは限らないからです。

もし電話口で「そのような方はいません」と答えられてしまえば、その時点で審査に通過しない可能性も出てきてしまいます。ただし、必ずしもカードローンを利用することを派遣元に伝える必要はありません。

カードローン以外にも勤務先に電話連絡がくる可能性のあるサービスは複数あるので、抵抗がある方は「クレジットカードに申込したから確認の電話がある」などと伝えてください。

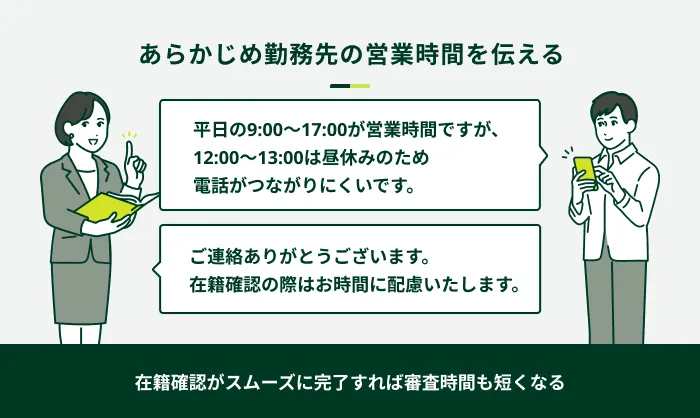

勤務先の営業時間をカードローン会社に伝えておく

勤務先の営業時間をカードローン会社に伝えておくのも、在籍確認を速やかに済ませる工夫の1つです。

いつ在籍確認が実施されるかは事前にわからないため、営業時間外に電話がきてしまうかもしれません。在籍確認ができなければ審査が進まず、融資までの時間が長引いてしまいます。

あらかじめ休業日や昼休憩の時間を伝えておけばタイミングに配慮してもらえ、審査が進みやすくなります。

在籍確認を電話でおこなわないカードローンを選ぶ

在籍確認はカードローン会社に義務付けられていますが、必ずしも電話でおこなうわけではありません。

カードローン会社によっては、書類等で在籍確認をするところもあります。勤務先に電話が来ることに抵抗がある方は、そういったカードローンを選んでください。

また、在籍確認を電話ですると明記しているカードローン会社であっても、相談すれば別の方法に切り替えてくれるケースもあります。

SMBCモビットはWEB申込であれば原則電話による在籍確認なし

SMBCモビットは、WEB申込であれば原則電話による電話連絡はおこないません。(※)

電話以外の方法で在籍確認を完了できるため、「電話連絡を避けたい」と考えている方は、ぜひご検討ください。

※お客様のご状況によってはご希望に添えない可能性があります

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

よくある質問

Q.短期間の派遣でもカードローンの利用はできますか?

A.状況により利用できるかどうかは変わります。

派遣社員の方の中には、1日単位もしくは1週間や1か月といった単位で別の派遣先に派遣される場合があります。先にも記載した通り、派遣先が日替わり・週替わりの場合は、同じ派遣元だとしても、安定した収入があると認められない可能性があり、注意が必要です。

Q.派遣元や派遣先にカードローンへ申込をした旨を伝えたほうが良いですか?

A.基本的に伝えなくても問題はありません。

カードローンの申込に伴う在籍確認は、派遣元名の収入証明書類に加えて、派遣先への電話対応によりおこわれることが多いです。

また、その電話がいつ掛かってくるかは、申込者にはわかりません。そのため、あらかじめそのような内容の電話があることを派遣先に申し出ていれば、在籍確認は円滑におこわれるかもしれません。

ただし、個人の借入情報は大切な個人情報であるため、不本意に第三者に知られないようにしなければなりません。したがって、ご自身の状況に合わせて判断してください。

Q.派遣であることを理由に審査否決となる可能性はありますか?

A.審査基準は各社により異なります。

カードローンの審査基準は各貸金業者によってそれぞれ定められており、公表されていません。実際に派遣され、継続的に収入を得ていれば、派遣社員というだけで審査否決となる可能性は低いでしょう

Q.在籍確認をなしにすることは可能ですか?

A.在籍確認は必ずおこわれます。在籍確認のないままカードローンを契約することはできません。

在籍確認は申込者が申込時に記載した勤務先情報に誤りがないか、本当に勤務しているのかといったことを確認するためにおこなうものです。勤務先情報は返済能力の判断にかかわることであるため、在籍確認は必ずおこなわれます。

そのため、在籍確認をすることなくカードローンの契約を締結することはできません。ただし、在籍確認の方法は定められていないため、電話以外の方法によっておこなわれる場合もあります。

たとえば、SMBCモビットでは原則勤務先への電話連絡はおこなっていません。(※)もし、「派遣元・派遣先に借入を知られたくない」と考えているのであれば、SMBCモビットをご検討ください。

※お客様の状況により希望に添えない場合があります。

派遣社員の方でカードローンをご検討中の方はSMBCモビットをご利用ください

派遣社員の方であっても、本人に安定した収入があると認められれば、カードローンへの申込や契約が可能です。ただし、派遣社員の方がカードローンへ申込をする際は、勤務先情報の記載方法や在籍確認の方法に注意が必要です。また、派遣元の登録のみでは、申込条件を満たせていないため、申込や借入はできません。

派遣として働かれている方で、派遣先が日替わり・週替わりではなく、安定した収入があり、カードローンの利用を検討しているのであれば、ぜひSMBCモビットをご検討ください。

SMBCモビットのWEBから申込をされた場合は、電話連絡による在籍確認が原則おこなわれません。(※)

※お客様の状況により希望に添えない場合があります。

また、派遣社員であることのみを理由に申込を断られることもありません。カードローンの利用を考えているのであれば、ぜひSMBCモビットをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

短期間の派遣でも審査に通る可能性はありますが、継続的に収入が得られない状況で借入することはリスクが大きいため、望ましいものではありません。派遣期間が一定あり継続的に収入があるなど、返済できる状況を作ってから、カードローンを利用しましょう。