カードローンの審査に落ちた理由は?再申込するときの注意点も解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- カードローンの審査に落ちた理由は公表されない

- 信用情報に問題がある場合や他社借入が多い場合は審査に落ちやすい

- 次の申込に向けて落ちた理由を推測することが重要

カードローンの審査に落ちた場合、その理由は開示されませんが、状況からある程度推測することは可能です。主な理由として、安定した収入がない、信用情報に問題があるなどが挙げられます。

ただし、審査基準は金融機関によって異なるため、審査に落ちてしまった場合も他社で借入できる可能性があります。

この記事では、カードローンの審査に落ちる理由や、再申込をする際の準備について解説します。あわせて、カードローン以外の選択肢も紹介します。

コラムの目次

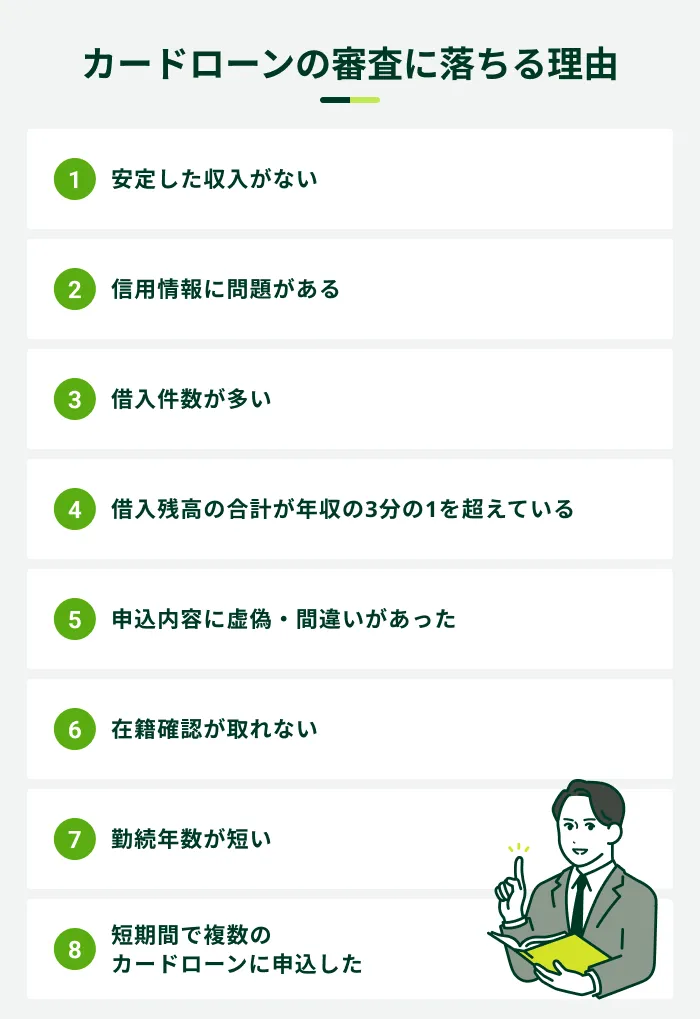

カードローンの審査に落ちる8つの理由

カードローンの審査基準は非公開であるものの、審査に落ちる理由はおおよそ共通しています。

審査に通過できない理由を把握し、次回の申込に活かしましょう。

なお、カードローンの申込条件を満たしていない場合は、そもそも申込ができません。たとえば、SMBCモビットのカードローンでは以下の申込条件を設定しています。

SMBCモビットの申込条件

- 満20歳〜74歳の方

- 安定した定期収入がある方(アルバイト・派遣社員・自営業でも申込可能)

申込条件は金融機関によって異なるため、満たしていることを確認したうえで申込をしましょう。

安定した収入がない

カードローンを利用するには、基本的に申込者に「安定した収入があること」が条件です。そのため、安定した収入がないと判断されると、審査に通過できない要因となります。

たとえば、日雇いや短期バイトの場合は、収入があっても安定しているとみなされにくいことが一般的です。

ただし、安定した収入に関する明確な基準は示されておらず、各金融機関が総合的に判断します。

また、収入額の大小だけでなく、安定性も重視されるため、収入が低いからといって必ずしも審査に通過できないとは限りません。

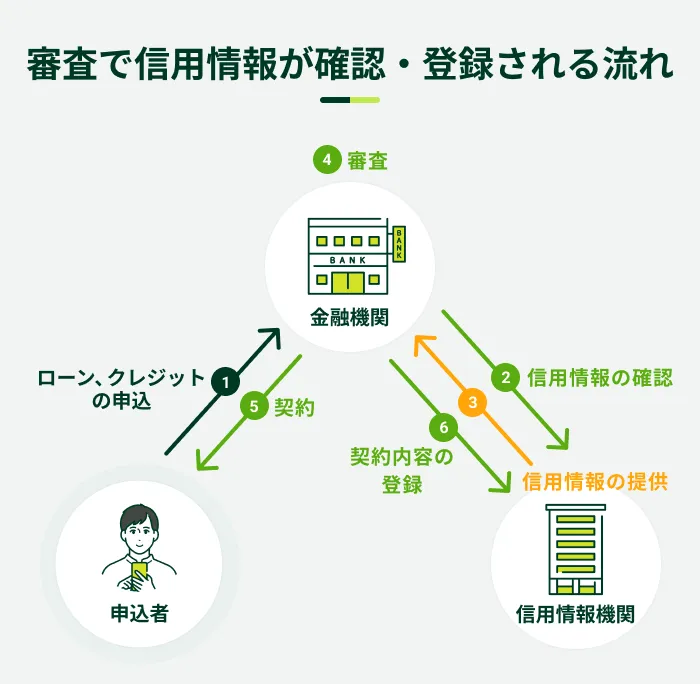

信用情報に問題がある

カードローンを提供する金融機関は、信用情報機関に加盟しており、審査の過程で申込者の信用情報を確認します。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

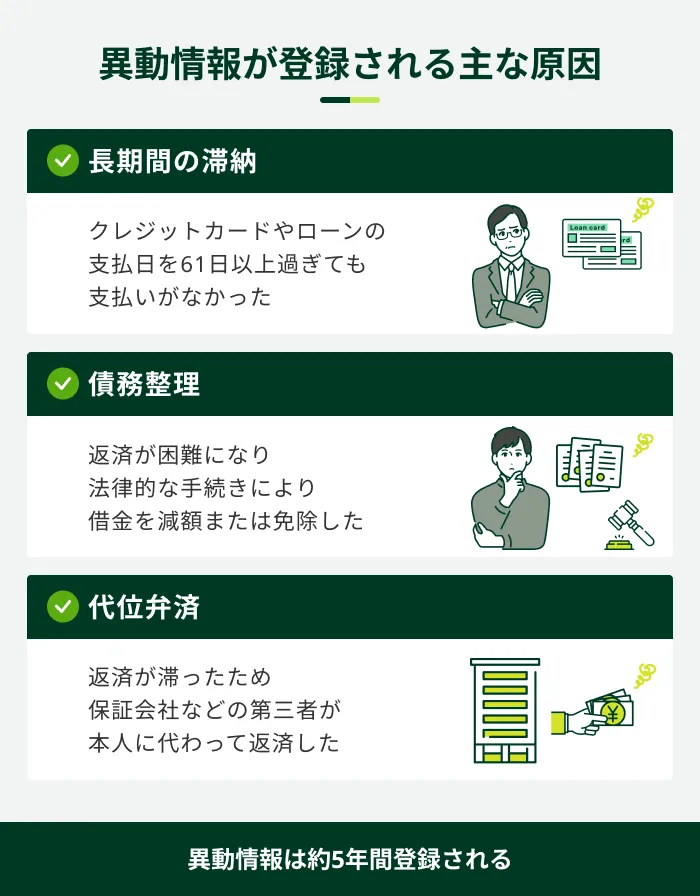

信用情報を照会した際、「異動情報」が登録されていると、審査に通過することが難しくなります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

異動情報に該当するのは、主に以下のような情報です。これらの情報は、完済してからも5年程度は登録されます。

関連記事

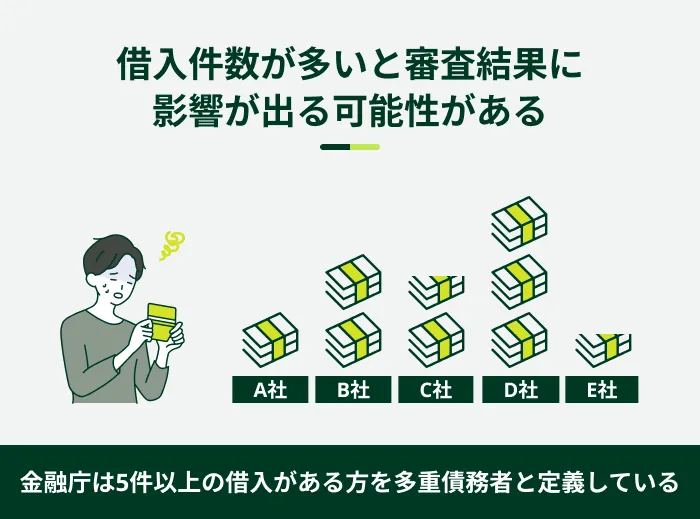

借入件数が多い

借入件数が多いと「返済能力が低い」と判断され、審査に通過できない可能性があります。

他社の借入件数が多いほど、返済日の管理が複雑化して返済が困難な状況に陥りやすく、貸倒れのリスクが高いと判断されやすいためです。

ただし、「◯社以上の借入がある方は、審査通過が難しい」といった明確な基準はありません。

なお、金融庁では、5件以上の借入がある利用者を多重債務者と表現しています。多重債務とは、複数社からの借入が積み重なり、返済が困難となっている状態のことです。

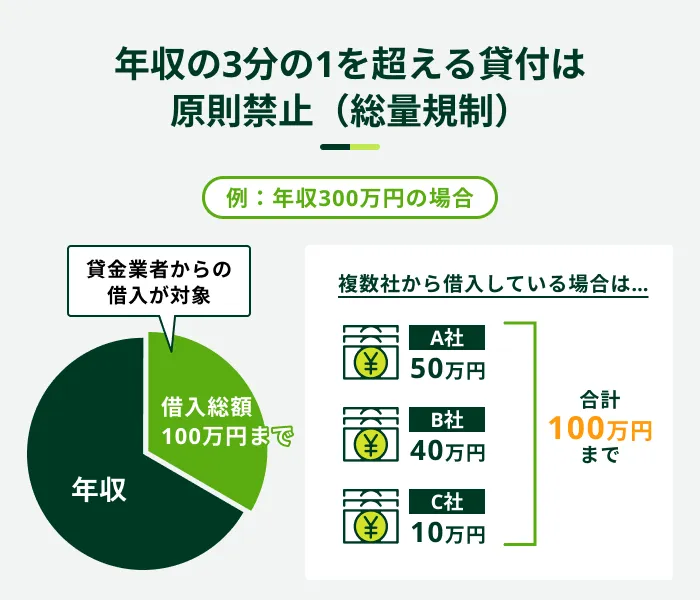

借入残高の合計が年収の3分の1を超えている

他社で多額の借入がある方は、審査通過が難しくなります。貸金業者は総量規制を守る必要があり、年収の3分の1を超える貸付は原則として禁止されているためです。

そのため、すでに年収の3分の1近くの借入がある方は、審査に通過できない可能性があります。カードローンだけでなく、クレジットカードのキャッシング枠も総量規制の対象です。

なお、銀行カードローンには総量規制が適用されません。ただし、総量規制の対象となるかどうかにかかわらず、年収に対して借入金額が多すぎると、審査に通りにくくなることが一般的です。

また、銀行でも無理な貸付をおこなわないために、貸金業法に準じた独自の基準を設けるなどしています。

他社借入があり審査に通るか不安な場合はお借入診断が有効

他社借入があり審査が不安な方は、申込前にお借入診断を利用しましょう。SMBCモビットでは、借入が可能かどうかを簡易的に診断できる「お借入診断」を提供しています。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

お借入診断で「ご融資可能と思われます。」と表示されれば、審査に通過できる可能性がありますので、診断後に申込を検討してみてください。

申込内容に虚偽・間違いがあった

申込内容に虚偽や間違いがあった場合、審査に通らない可能性があります。たとえば、年収を水増しして申告したり、退職した会社に在籍していると偽ったりした場合は、虚偽申告とみなされて審査に通過できません。

単純な入力ミスであれば、金融機関から確認の電話などが入り、訂正すれば解決しますが、その分審査に時間がかかってしまいます。

カードローンに申込をする際は、申込ボタンを押す前に間違いがないか確認しましょう。勤務先の住所や電話番号などの入力ミスにも十分に気を付けてください。

在籍確認が取れない

在籍確認が取れないと、返済能力の有無を正確に判断できないため、審査に落ちてしまう場合があります。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

勤務先に電話連絡が入った際、勤務先の定休日などの都合により在籍確認が完了しないことがあります。ただし、連絡が取れない場合は日時を改めて再度連絡があるため、一度つながらなかっただけで審査に落ちてしまうわけではありません。

一方、勤務先情報が誤っていた場合は、在籍確認が取れず、審査に通過できない可能性があります。カードローンに申込をする際は、勤務先の名称や電話番号に間違いがないかよく確認しましょう。

また、派遣社員の方は派遣元に対して在籍確認が実施されることが一般的です。派遣先企業のみの情報を申告すると、在籍確認が取れない可能性があります。

ただし、金融機関によっては派遣先を対象とする場合もあるため、あらかじめ確認しておきましょう。

SMBCモビットでは、原則として電話での在籍確認をおこなっていません。(※)また、審査を進めるにあたり確認が必要となる場合、事前に同意を得たうえでご連絡いたします。

勤務先への電話連絡に不安や抵抗がある方は、ぜひSMBCモビットをご検討ください。

※審査内容によりご希望に添えない場合があります

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

勤続年数が短い

勤続年数が短い場合、カードローンの審査に通過できない場合があります。長い勤務実績がある方と比べて、「収入がまだ安定していない」「試用期間中の場合は離職する可能性がある」などとみなされやすくなるためです。

そのため、就職したばかりで給料をまだ受け取っていなかったり、短い期間に転職を繰り返していたりすれば、審査に通過するのは難しくなります。

ただし、融資の可否は、勤続年数を含む複数の要素から総合的に判断するため、上記に該当するからといって通過できないとは限りません。

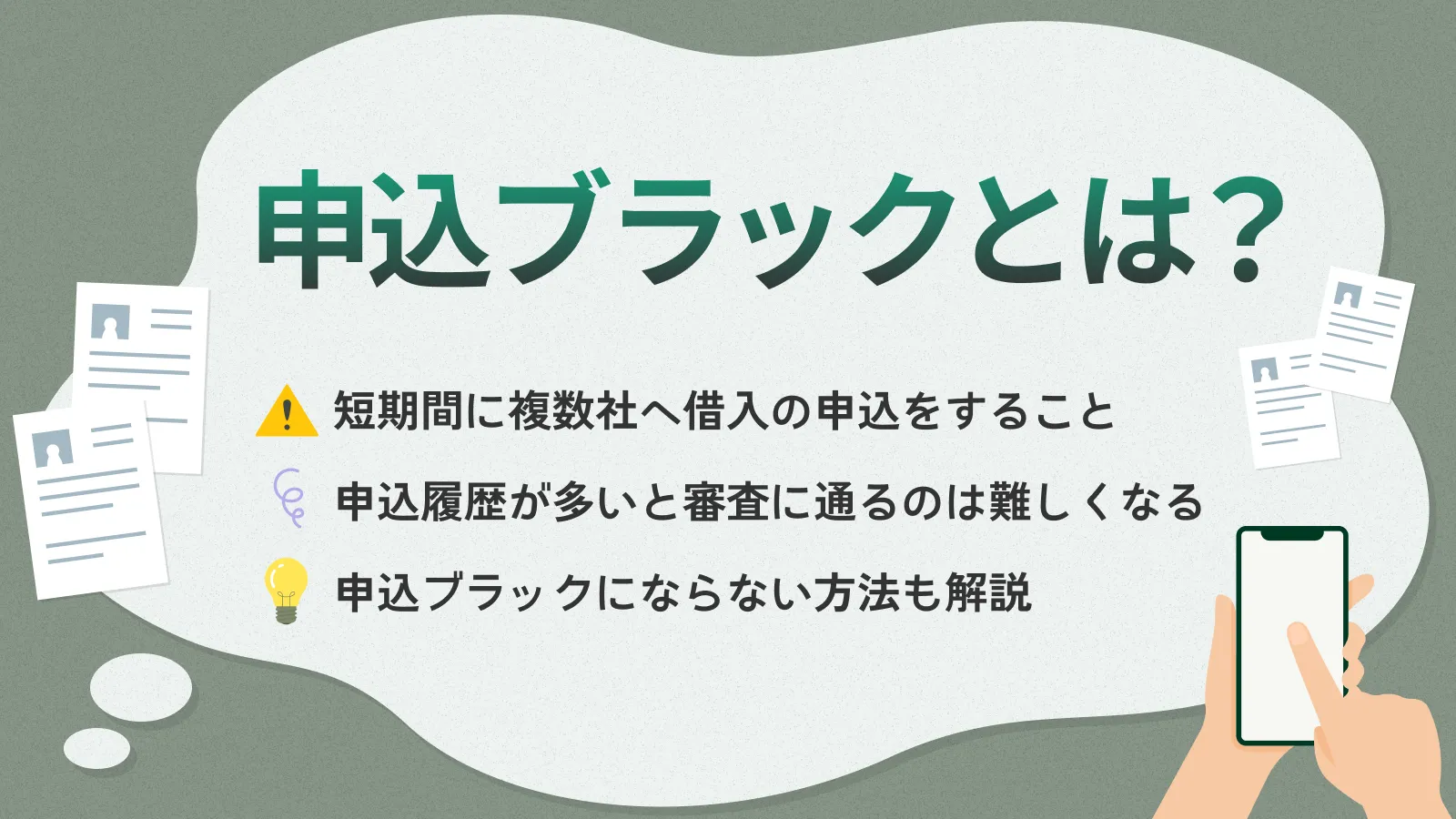

短期間で複数のカードローンに申込した

短期間に複数のカードローンに申込をしている場合、お金に困っている印象が強くなることで審査に影響が出る可能性があります。

複数社から借入しなければ生活が回らない状況だと判断され、返済能力を疑ってしまうからです。

審査の際に確認されている信用情報には、カードローンなどの申込履歴も登録されているため、立て続けに申込をするのはなるべく避けましょう。

カードローンの審査に落ちた場合の対処法

「カードローンの審査に落ちてしまったがお金を借りたい」と困っている方もいるのではないでしょうか。

カードローンの審査に落ちてしまった場合、まずはその理由を推測することが重要です。落ちた理由が把握できれば、再申込時や他社へ申込をする際に活かせる可能性があります。

カードローン以外の借入方法で解決できるケースもあるので、自分の状況に合った対処法を検討しましょう。

カードローンの審査に落ちた場合の対処法

- 信用情報を開示請求する

- 期間を空けて再申込する

- 他社のカードローンを検討する

- カードローン以外の方法も検討する

信用情報を開示請求する

カードローンの審査に落ちた理由は公開されません。ただし、信用情報機関への開示請求によって、自身の信用情報がどのように登録されているのかを確認することが可能です。

開示手数料は必要ですが、インターネット請求にも対応しています。信用情報機関によって手続き方法や手数料が異なるため、各機関の公式サイトなどを確認しましょう。

なお、信用情報機関は以下の3つです。

3つの信用情報機関

- 株式会社 シー・アイ・シー(CIC)

- 株式会社 日本信用情報機構(JICC)

- 全国銀行 個人信用情報センター(KSC)

異動情報は滞納状況を解消してから5年程度は登録されます。この異動情報が登録されている間は、審査に通過するのが難しくなることを考慮のうえ、次の行動を考えましょう。

期間を空けて再申込する

審査に落ちた後、同じカードローンに再申込する場合は、少なくとも半年程度の期間を空けましょう。

なぜなら、審査に落ちた直後は申込したときの状況から大きな変化がないことが多く、再申込をしても同じ結果となる可能性が高いためです。

なお、金融機関によっては、前回の申込から一定期間が経過していないと、再申込ができない場合もあります。

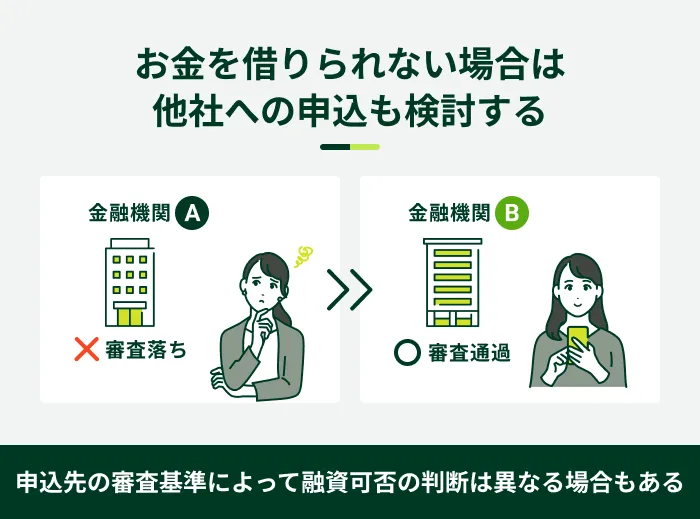

他社のカードローンを検討する

信用情報に問題がなく、審査に落ちた原因に心当たりがない場合は、ほかのカードローンに申込をしてみるのも一つの方法です。

審査基準は金融機関によって異なるため、1社の審査に落ちてしまっても、他社で借入できる可能性があります。

ただし、他社への申込履歴は信用情報に約6カ月間登録されます。申込履歴が増えるほど、審査に通りにくくなる可能性があるため、何社も立て続けに申込をするのは避けましょう。

SMBCモビットは申込から最短15分で融資が可能

SMBCモビットは、申込から最短15分で融資が可能なカードローンです(※1)。

24時間いつでもWEBから申込ができ、借入・返済までWEBで手続きが完結します。

申込が可能か不安な方は、申込前に「お借入診断」をご利用ください。年齢・年収・他社借入額の3項目の入力で、借入が可能かどうかを簡易的に診断できます(※2)。

(※1)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

(※2)お借入診断は本審査の結果を保証するものではありません

カードローン以外の方法も検討する

カードローンでの借入が難しい場合、ほかの方法で対処できることもあります。検討できる主な対処法は以下の通りです。

カードローン以外に検討できる主な方法

- クレジットカードのキャッシング機能を利用する

- 親や友人に相談する

- 生命保険の契約者貸付を利用する

- 不要品を売却する

以下で審査なしの借入方法や、借入以外でお金を工面する方法も紹介しているので、参考にしてください。

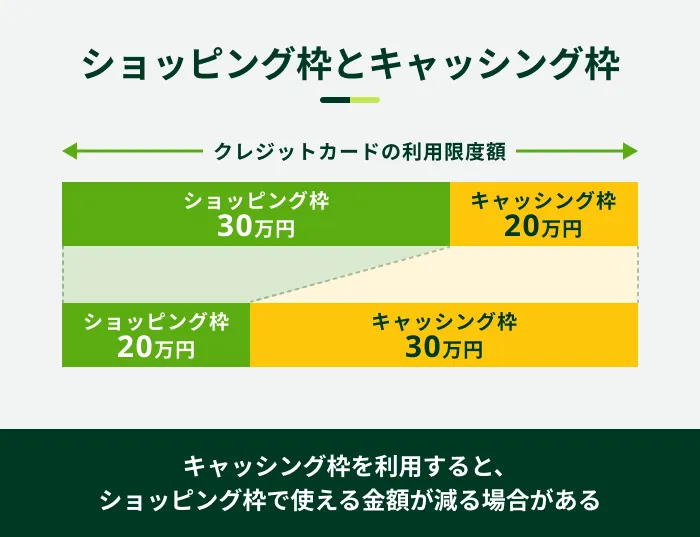

クレジットカードのキャッシング機能を利用する

キャッシング機能とは、クレジットカードの付帯機能の一つで、ATMや振込を利用して現金の借入ができるサービスです。

お持ちのクレジットカードに「キャッシング枠」を設定していれば、設定された利用限度額の範囲内ですぐに借入ができます。改めて審査を受ける必要がないため、カードローンの審査に落ちた場合も利用できる可能性があります。

ただし、キャッシング枠が設定されていない場合は審査が必要となるため、通過できない可能性もあります。

また、クレジットカードのキャッシング枠は、ショッピング枠の利用限度額に含まれているケースが一般的です。

キャッシング枠で借入をすると、ショッピング枠で使える金額が減ることも踏まえて利用を検討しましょう。

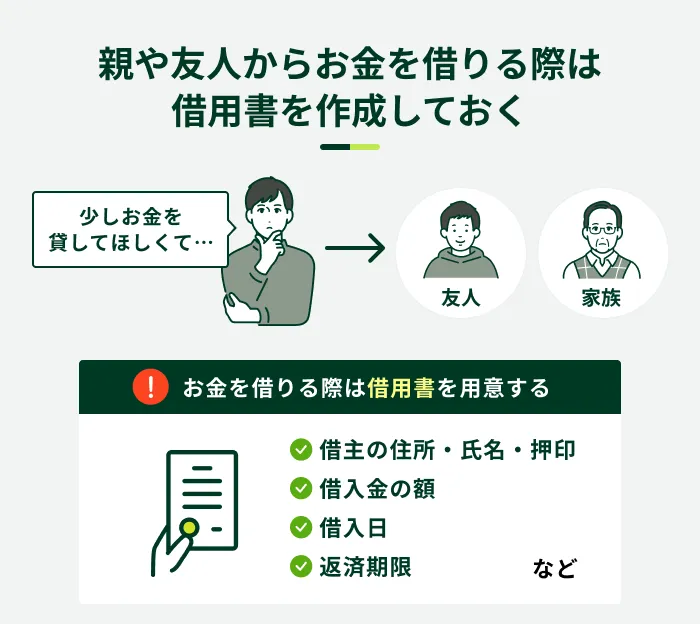

家族や友人に相談する

家族や友人に事情を話して一時的にお金を貸してもらうことも検討しましょう。

金融機関による審査がないため、相手の状況によってはすぐにお金を借りられる可能性があります。相談する際は、お金が必要な背景や金額、返済計画を具体的に伝えることが重要です。

また、約束どおり返済できなければ、相手との信頼関係が崩れてしまいます。認識のズレなどによるトラブルを防ぐために、親しい間柄でも借用書を作成し、双方で保管しましょう。

生命保険の契約者貸付を利用する

生命保険の契約者貸付は、保険契約の解約返戻金をもとに保険会社からお金を借りる制度です。

- 解約返戻金

-

生命保険や貯蓄型保険などの保険契約を途中で解約した時に受け取れる返金額を指します。契約年数や契約内容、支払済みの保険料などによって受け取る金額は異なります。

借り手(保険契約者)が返済できなくなった場合、保険会社は解約返戻金から貸したお金を回収する仕組みのため、審査が実施されません。そのため、収入などにかかわらず利用できます。

金利も比較的低めに設定されており、返済の負担を抑えやすい傾向があります。

一方で、元金と利息が解約返戻金の額を超えて返済ができなければ、保険が失効となるおそれがあるため、計画的に利用しましょう。

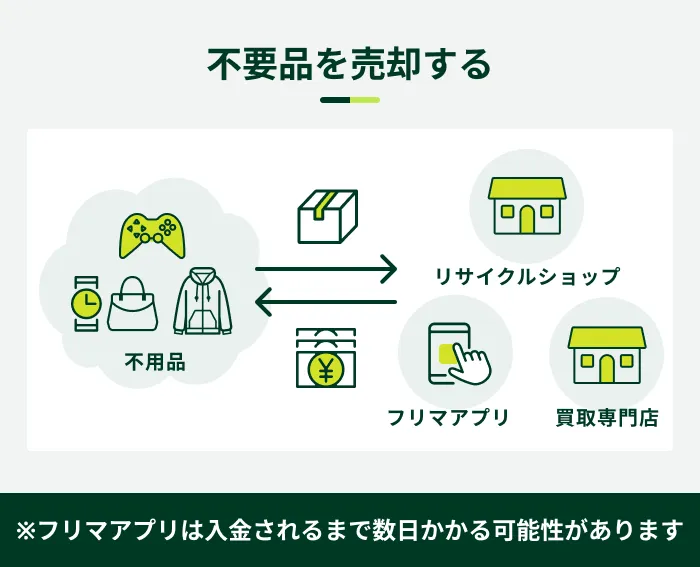

不要品を売却する

使用しなくなったブランド品やアクセサリー、家電製品などをリサイクルショップに売却すれば、お金を工面できる可能性があります。

リサイクルショップでは、その場で査定を受けられ、査定額に納得した場合は短時間で現金を受け取れます。そのため、少額の現金を今すぐ用意したい場合に便利です。

また、近年はフリマアプリが普及しており、スマートフォンで手軽に出品できます。自分で価格を設定できるため、リサイクルショップよりも高値で売れる場合があるほか、需要を見ながら価格を柔軟に調整できます。

状況に応じて、自分に合った方法を選択しましょう。

カードローンの審査に落ちた後に再申込する際のポイント

審査に落ちた後、同じカードローンに再申込する場合、状況が変わっていなければ再び審査に落ちてしまう可能性が高いと言えます。

加えて、信用情報に複数の申込履歴が登録されると、ほかの金融機関へクレジットカードやローンの申込をした際の審査に影響を与えないとも限りません。審査に落ちる理由を少しでも解消してから、再申込に臨みましょう。

カードローンの審査に落ちた後に再申込する際のポイント

- 他社の借入残高を減らしてから再申込する

- ローンの返済やクレジットカードの支払いを滞納しない

- 在籍確認の準備を入念にしておく

- 入力内容をよく確認してから申込を完了する

他社の借入残高を減らしてから再申込する

同じカードローンへの再申込に限らず、新たなローンの審査通過を目指すなら、借入残高をできる限り減らしましょう。他社の借入残高が多いと、返済が滞るリスクがあると判断されやすくなるからです。

手元のお金に余裕がある場合は、追加返済をすることが効果的です。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

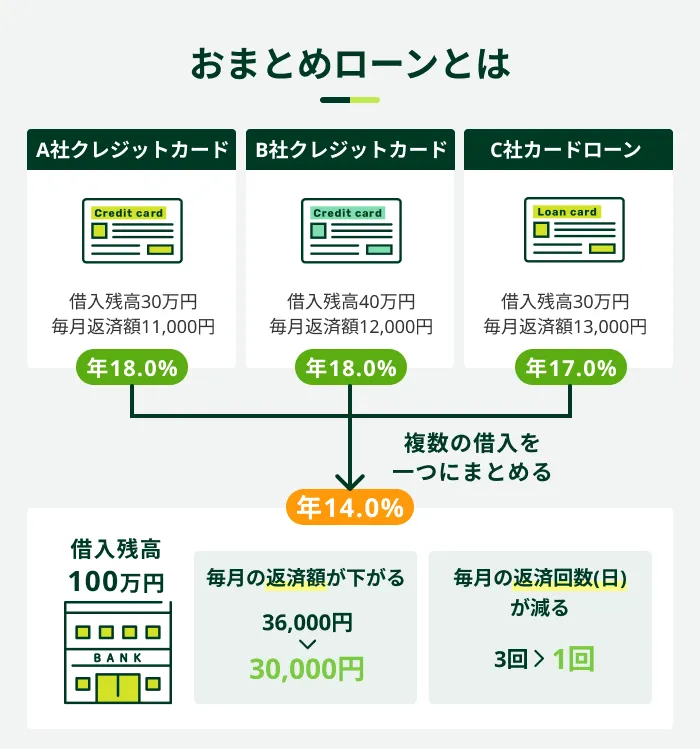

複数社から借入をしていて、返済を負担に感じている場合は、「おまとめローン」を利用すると、適用金利が下がり、返済の負担を軽減できる可能性があります。

おまとめローンを利用すれば、複数の借入を一つにまとめられます。借入残高は変わりませんが、利息負担が減ることで返済を進めやすくなるでしょう。

一方で、毎月の返済額が下がることで返済期間が長期化し、総返済額が増えるケースもあるため、事前に返済シミュレーションをおこなうことが重要です。

SMBCモビットならおまとめローンも利用できる

SMBCモビットでは、複数社から借りている方に向けて、おまとめローンを用意しています。借入先を一つにまとめられれば、返済日の管理が楽になるだけでなく、適用金利が下がる可能性もあります。

複数の借入の返済に負担を感じている方は、ぜひSMBCモビットのおまとめローンをご検討ください。SMBCモビットのおまとめローンの貸付条件は以下の通りです。

| 項目 | 貸付条件 |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、最長160回(13年4カ月) |

※銀行のカードローン、クレジットカードのショッピング利用などは対象外となります

ローンの返済やクレジットカードの支払いを滞納しない

ローンの返済状況やクレジットカードの支払状況は、信用情報に一定期間登録されます。そのため、カードローンの審査に通過するには、返済や支払いの期日を守ることが重要です。

なお、信用情報には、ローンやクレジットカードのほか、割賦契約(分割払い契約)の支払状況も登録されます。具体的には、スマホ本体代の分割払いなどが該当します。

また、日本学生支援機構の奨学金の場合、奨学金の返還を3カ月以上滞納した場合も、属性情報や滞納情報が登録されます。

在籍確認の準備を入念にしておく

在籍確認が完了しなければ借入ができないため、スムーズに手続きが進むための準備をしておきましょう。

具体的には、勤務先の電話がつながりやすい時間帯を金融機関に伝えておいたり、勤務先の担当者に電話がくることを知らせておいたりすることです。

また、原則として電話での在籍確認を実施しないカードローンに申込をする方法もあります。

SMBCモビットは、原則として電話での在籍確認をおこなっていません※。電話での在籍確認が必要になった場合でも、同意なしに実施することはありません。

※審査内容によりご希望に添えない場合があります

入力内容をよく確認してから申込を完了する

入力内容に誤りがあって審査に通らなかったのであれば、再申込の際には間違いがないか入念に確認しましょう。

確認したい主なポイント

- 住所や電話番号に入力ミスがないか

- 正式な勤務先名を入力しているか

- 年収や他社借入額の桁間違いがないか

- 提出書類の内容と相違していないか

単なるミスでも、審査が長引いたり、虚偽申告と疑われたりする可能性もあるため、申込ボタンを押す前に見直すことが重要です。

よくある質問

Q.カードローン審査に落ちた理由を知ることはできますか?

A.カードローン審査に落ちた理由を教えてもらうことはできません。

各金融機関は、複数の要素から融資の可否を総合的に判断しており、一つの理由だけで決まるわけではありません。

過去に滞納などの経験がある場合は、信用情報機関に開示請求してみましょう。開示の結果、異動情報が登録されている場合は、それが原因で審査に落ちた可能性が高いといえます。

Q.一度落ちたカードローンに再申込しても大丈夫ですか?

A.一度審査に落ちたカードローンに再申込しても問題ありません。

ただし、落ちた理由を解決できていなければ、再び審査に落ちる可能性が高いといえます。

そのため、同じカードローンへ申込をする場合は落ちた理由を推測し、できる限り解決した状態で申込をすることが重要です。

カードローンの利用はSMBCモビットをご検討ください

カードローンの審査に落ちた理由には、安定した収入がない、信用情報に問題がある、借入残高が多いなどが挙げられます。

再申込にあたっては、審査に落ちた理由を推測し、改善しましょう。また、審査基準は金融機関によって異なるため、別のカードローンに申込をするのも一つの方法です。

カードローンの利用をご希望の方は、申込から最短15分で融資が可能なSMBCモビットをご検討ください(※1)。SMBCモビットでは、申込前に「お借入診断」がご利用いただけます(※2)。

(※1)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

(※2)お借入診断は本審査の結果を保証するものではありません

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

カードローンの審査に落ちた際、なぜ落ちてしまったのか客観的に考える必要が出てきます。「融資希望額は高すぎていないか」「過去に他のローンで延滞などの問題を起こしていないか」「他社からの借入額が多いのではないか」など、思い当たる節がないか、しっかり考えましょう。