審査が甘い消費者金融はある?通過しやすい方の特徴を解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 審査が甘い消費者金融は存在しない

- 過剰な融資をしないように必ず審査がおこなわれる

- 「審査が甘い」と公言する業者を利用するのは危険

審査が甘い消費者金融は存在しません。審査基準は各社で異なりますが、いずれも貸金業法という法律に基づき申込者の「返済能力」を調査することが義務づけられています。

過剰な融資により申込者が不利益を被らないためにも、消費者金融では厳正に審査をおこなっています。

一方で、貸付条件を満たし、十分な返済能力を有する方であれば、審査に通過できる可能性が高くなります。

本記事では、消費者金融の審査の仕組みや、通過しやすい方の特徴を解説します。審査に不安を感じている方は、ぜひご自身の状況に合った借入先選びにお役立てください。

コラムの目次

消費者金融の審査が甘くない理由

消費者金融に対して、ほかの金融機関と比較して審査が甘そうとイメージしている方もいるかもしれません。しかし、審査が甘い消費者金融は存在しません。

消費者金融の審査が甘くない理由

- 貸金業者には返済能力の調査が義務付けられているため

- 過剰な貸付けにより申込者が多重債務に陥る事態を防ぐため

上記のような理由があるにもかかわらず、「審査が甘い」「誰でも借りられる」と公言する消費者金融は違法業者の可能性があるため、消費者金融を利用する際は必ず審査を実施しているところを選びましょう。

貸金業者には返済能力の調査が義務付けられているため

消費者金融は、法律上の分類では「貸金業者」にあたります。貸金業者は、「貸金業法」という法律に基づき営業しなければなりません。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

貸金業法では、貸金業者に対して返済能力の調査が義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法第十三条(返済能力の調査)

加えて、個人への融資の場合には指定信用情報機関が保有する信用情報を利用するなど、調査方法についても定められています。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

消費者金融各社は、これらの規定に基づいて審査を実施しているため、審査は甘くありません。

関連記事

過剰な融資により申込者が多重債務に陥る事態を防ぐため

貸金業法では、返済能力を調査した結果、申込者にとって過剰な融資になることが認められる場合は、契約してはならないことも定められています。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

貸金業法第十三条の二(過剰貸付け等の禁止)

個人への融資の場合は、具体的な基準が設けられており、年収の3分の1を超える融資は原則として禁止されています。

この規定は「総量規制」といい、消費者金融が提供するカードローンやフリーローンなどが対象です。

よって消費者金融では審査において他社借入状況を把握した結果、申込者の希望に沿った利用限度額を提示できない場合や、融資を見送る場合があります。

消費者金融の審査基準は商品や利用限度額によって異なる

審査基準は各消費者金融で異なり、また複数の商品を取り扱っている場合は、商品によっても異なる場合があります。

各消費者金融は具体的な審査基準を公表していません。なおかつ、「どこの消費者金融の審査は甘い」と言い切ることはできないと考えてください。

申込する商品によって審査結果が変わる可能性もある

消費者金融ごとに審査基準は異なるため、「A社では通らなかったけどB社の審査には通った」というようなケースもあります。

この場合、「B社の審査はA社よりも甘かった」と感じるかもしれませんが、決してそうではありません。

A社とB社とではそれぞれ異なる基準が設定されているため、申込者はA社の基準には満たなかったものの、B社の基準は満たしていたことが理由です。

そのため、逆に「B社の審査は通らなかったが、A社の審査には通った」という申込者がいる可能性もあります。

利用限度額が高額になるほど高い返済能力が求められる

利用限度額が100万円のA商品と、50万円のB商品では、A商品の方が高い返済能力を求められます。

総量規制により、年収の3分の1を超える融資は認められません。これを踏まえると、A商品では年収300万円以上であることが前提です。

また、返済能力は年収だけでなく、他社での借入状況や滞納経験の有無なども踏まえて総合的に判断されます。

融資額が高額なほど、貸し手である消費者金融のリスクも高いため、途中で返済が滞る可能性はないか、より慎重に審査する傾向があります。

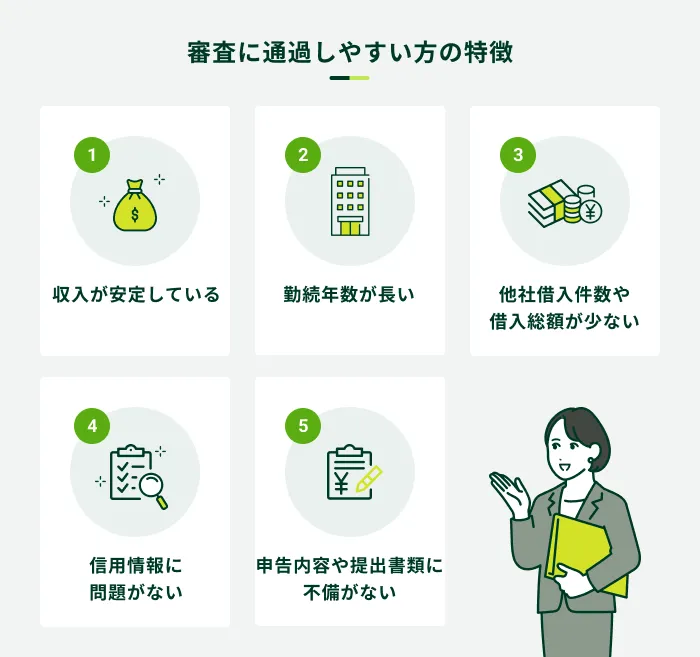

消費者金融の審査に通過しやすい方の特徴

各消費者金融は審査基準を公表していませんが、審査に通過した方には共通の特徴があります。ご自身が消費者金融の審査に通過できるのか知りたい方は、こちらの特徴に当てはまるか確認してみてください。

なお、特徴を満たしていない方も、審査に通過するケースはあるため、お借入診断も活用して判断してください。

収入が安定している

多くの消費者金融は、申込者本人に「安定した収入があること」を条件としています。

そのため、会社員や公務員などのように毎月一定の収入が継続的にある方は、収入の変動が大きい方と比較して審査に通過する可能性が高いといえます。

とはいえ、アルバイト・パートなどの非正規雇用や自営業といった収入が変動しやすい働き方であってもカードローンを利用している方は一定数います。

SMBCモビットでも雇用形態や職業では制限していません。

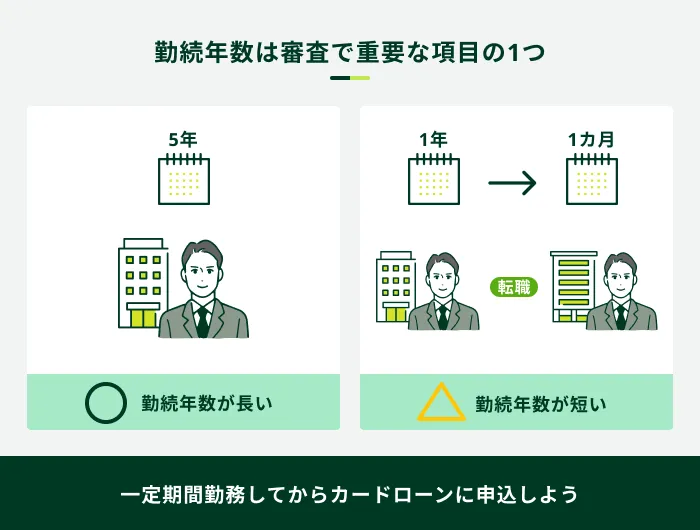

勤続年数が長い

消費者金融では申込時に入社年月などをヒアリングし、勤続年数を確認するケースがあります。

勤続年数が極端に短い場合、実績が確認できないために「毎月どのくらいの収入があるのか」「収入が途絶えるリスクは低いか」などの判断は難しいといえます。

「勤続年数が○年だと審査に通過しやすくなる」という基準はありませんが、収入証明書類を準備できる状況であれば、審査に通る可能性は充分にあります。

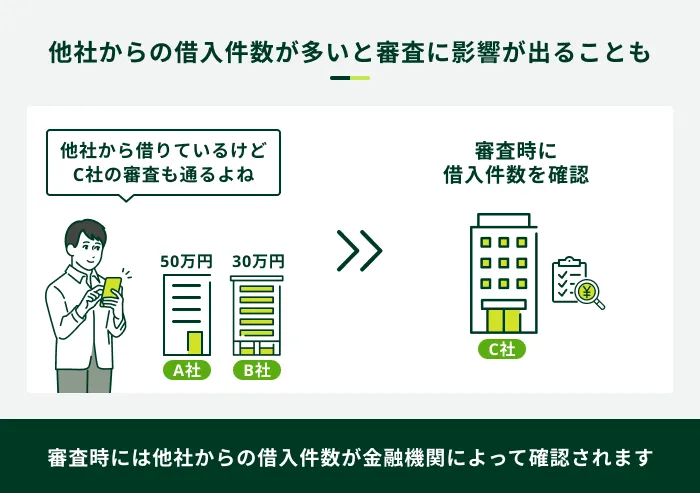

他社借入件数や借入総額が少ない

他社からの借入状況は、申込者の返済の余力を判断するうえで重要な指標です。

消費者金融は審査の際、信用情報機関へ照会し、申込者の借入件数や借入総額を把握します。

借入件数や借入総額が少ないほど、返済にも余力があるとみなされやすく、審査に通過する可能性は高いといえます。

また、総量規制により貸金業者からの借入は原則として年収の3分の1までに制限されます。

そのため、借入件数が1社のみであっても、すでに他社からの借入額が上限に近づいている場合、新たな契約を結ぶことは困難です。

信用情報に問題がない

消費者金融の審査では、信用情報における異動情報の有無が重視される傾向があります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

異動情報は、申込者の返済能力を判断するうえでマイナスに影響し、審査に落ちてしまう要因にもなりかねません。

一方で、異動情報がなく、借入件数や借入総額も少ない方は、審査に通過する可能性は比較的高いといえます。

申告内容や提出書類に不備がない

申込フォームへの記載内容や提出書類に不備があると、審査に影響が出る可能性があります。

カードローンの申込時には、氏名・生年月日・住所・勤務先・収入などの申告が必須です。

申告内容と事実に相違があったり、提出書類の不備が多かったりした場合には、なりすましや詐欺などの疑いから融資を断る消費者金融もあります。

そのため、正確な内容で申込することや必要書類を不備なくそろえることも、審査に通過するために大切です。

消費者金融の審査をスムーズに進めるコツ

審査が甘い消費者金融はありませんが、審査をスムーズに進めるためにできることはあります。

審査中に感じる心理的なストレスや手続きの手間を少しでもなくすために、以下の3つに取り組みましょう。

消費者金融の審査をスムーズに進めるコツ

- 電話による在籍確認が原則なしのカードローンを選ぶ

- 申込前にお借入診断を試す

- WEBで申込や本人確認をおこなう

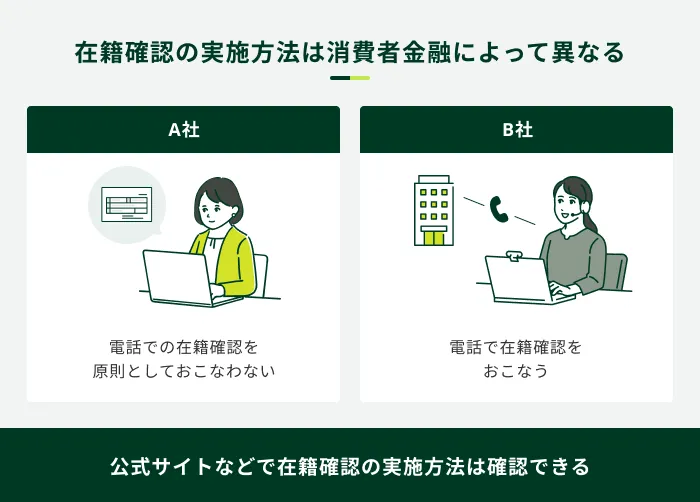

電話による在籍確認が原則なしの消費者金融を選ぶ

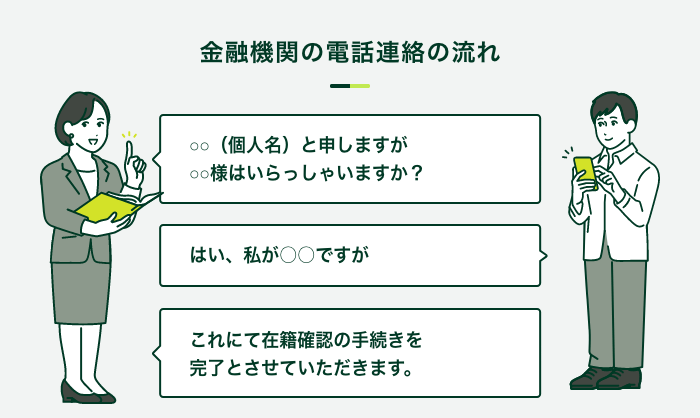

消費者金融の審査では、在籍確認がおこなわれます。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

在籍確認のために、申込者の勤務先に電話をかける消費者金融もあります。

上記のように、電話の際は個人名を名乗り、本人以外に消費者金融であることは明かさないなど、プライバシーに配慮しながらおこなわれるのが一般的です。

ただし、勤務先が休業日で電話がつながらないなど、審査が滞る一因になる場合もあります。また、「同僚に気づかれるのでは」と心理的なストレスを感じる方もいるでしょう。

消費者金融のなかには、「電話による在籍確認は原則なし」としているところもあります。

SMBCモビットでは、原則として勤務先への電話による在籍確認はおこないません。(※)審査状況により確認が必要となった場合も、事前に同意を得たうえでご連絡します。

※ご状況によってはご希望に添えない可能性があります

申込前にお借入診断を試す

お借入診断は、申込前に審査に通過する可能性があるかを診断できるツールです。

審査に通る自信がなく、申込をするか悩まれている方は、借入診断を試してみることで、判断材料にできるでしょう。

お借入診断は「年齢」「年収」「他社借入額」などの、数項目を入力するのみで、手間もかかりません。

入力された情報を元に簡易的な診断が実施されます。あくまでも暫定的な診断結果ではありますが、「融資可能と思われます」と表示された場合には、審査を通過する可能性があります。

審査に不安がある方はぜひ申込前にご確認ください。

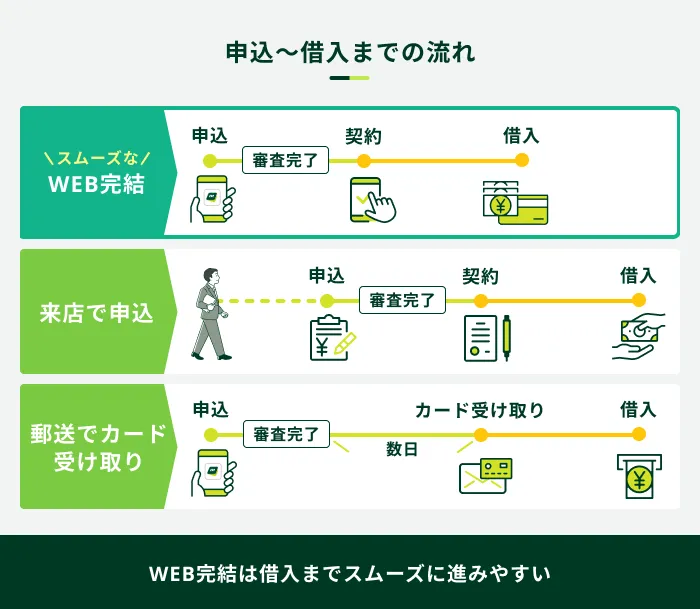

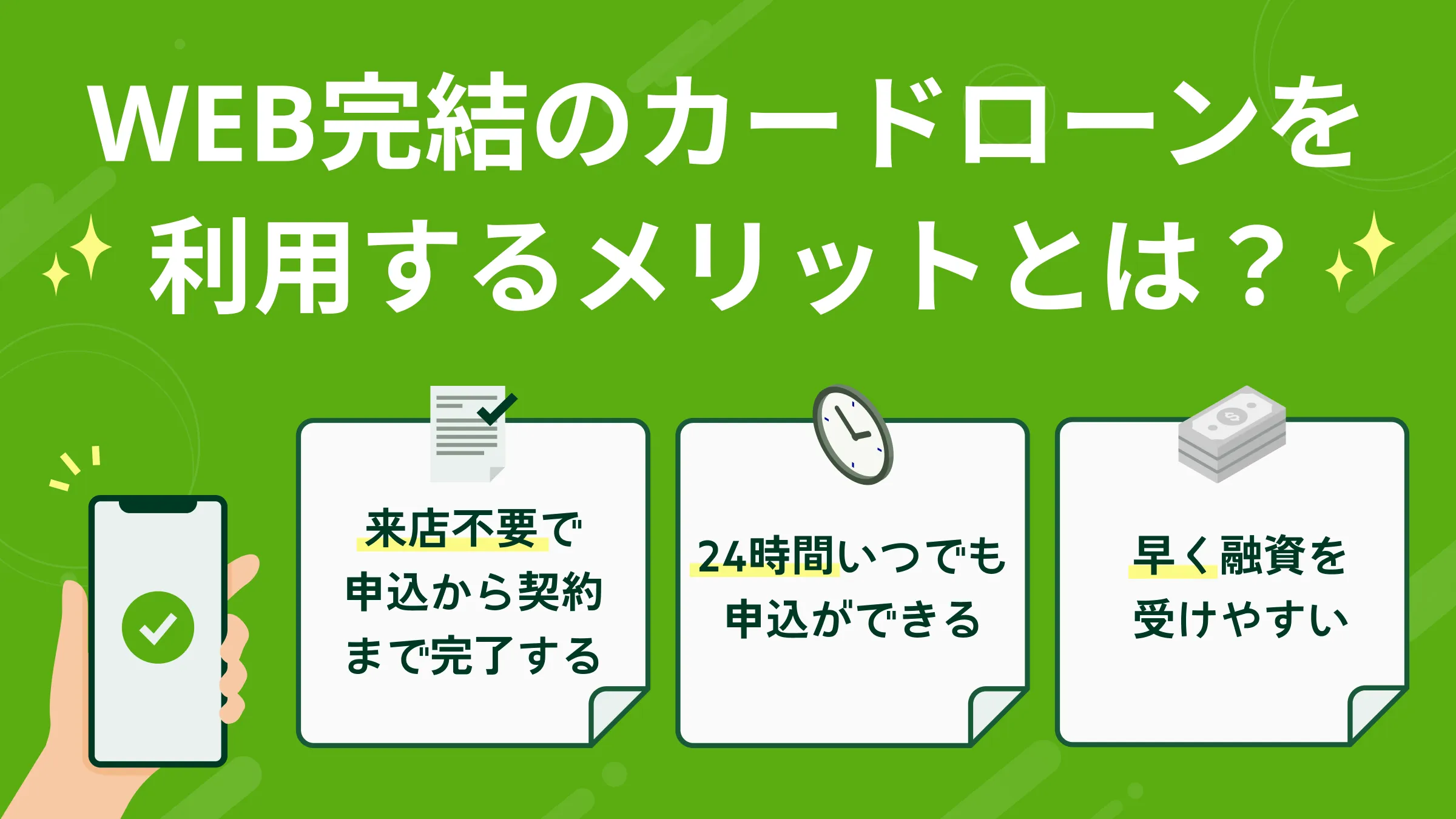

WEBで申込や本人確認をおこなう

WEB上で申込や契約が完了する手続きのことを「WEB完結」といいます。

WEB完結のカードローンは、インターネット回線が使えればどこにいても申込ができます。

また、来店で本人確認や契約をする場合、店舗の営業時間内に手続きをする必要がありますが、WEB上であれば原則24時間対応しています。

店舗まで足を運ぶ時間が省略できるうえ、カードや契約書類もすべてWEB上で受け取れるため、郵送物が届くのを待つ時間もありません。

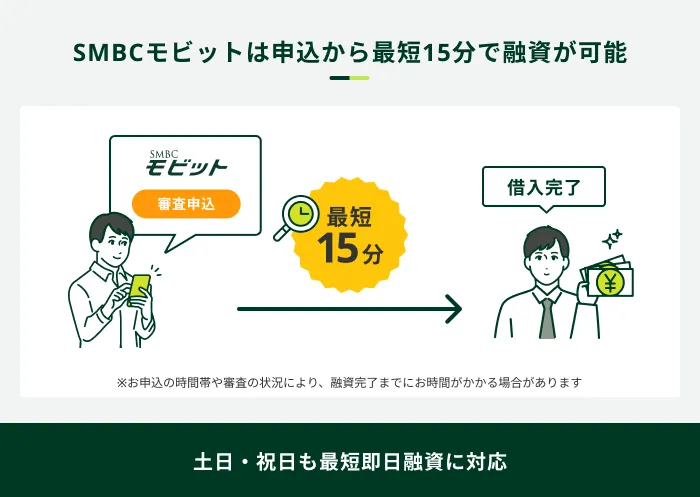

●SMBCモビットは申込から最短15分で融資可能

SMBCモビットのWEB完結なら、申込から最短15分で融資が可能です。(※)

本人確認書類や収入証明書類もWEB上で提出できるため、書類のコピーを取ったり郵送したりする手間が発生しません。

必要書類を事前に準備することで、よりスムーズに手続きできます。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

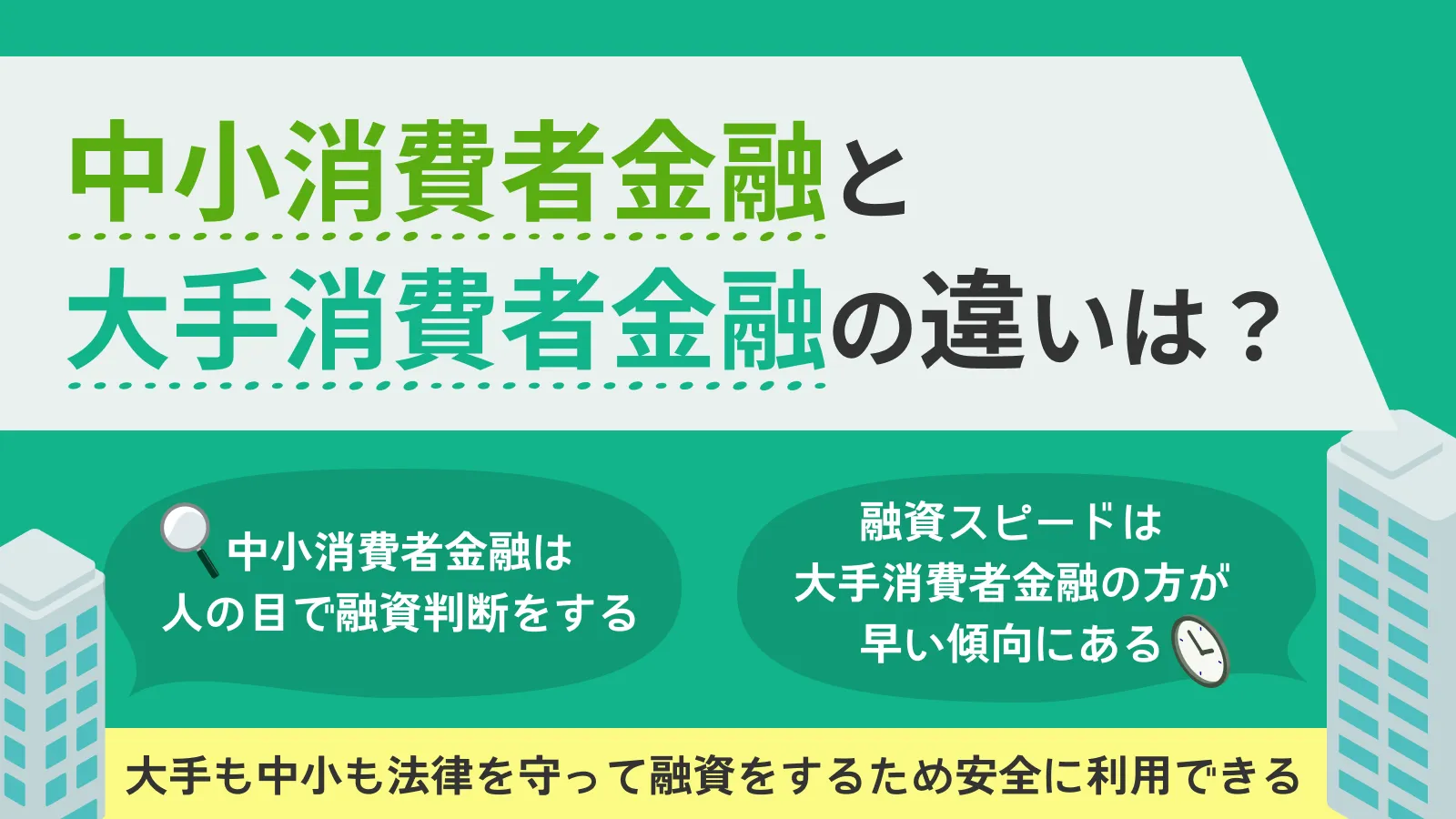

大手消費者金融と中小消費者金融の審査の違い

全国規模で事業を展開している消費者金融を「大手消費者金融」、特定の地域で営業する消費者金融のことを「中小消費者金融」と区分する場合があります。

大手消費者金融と中小消費者金融では、「どちらの審査が甘い」とはいえませんが、審査の方法には違いがあります。

大手消費者金融と中小消費者金融の審査の違い

- 「大手消費者金融より中小消費者金融の方が審査は甘い」わけではない

- 大手消費者金融はWEB完結により最短即日で審査が完了する

- 中小消費者金融は個別の事情を考慮する傾向がある

「大手消費者金融より中小消費者金融の方が審査は甘い」わけではない

「中小消費者金融の審査は甘い」という印象を持っている方もいるのではないでしょうか。

中小消費者金融も貸金業者であり、貸金業法に基づき必ず審査をしています。また、審査を甘くすれば、返済能力がない方に対しても融資をすることになり、貸し倒れのリスクが高まります。

- 貸し倒れ

-

売掛金や貸付金などの債権が、倒産などの理由で回収できず損失となる状態を指します。

よって、中小消費者金融も大手消費者金融も、いずれも審査は甘くありません。

審査基準は消費者金融各社で異なるため、大手消費者金融の審査に通過できなかった方が中小消費者金融で借入できるケースや、その逆のパターンもあります。

大手消費者金融はWEB完結により最短即日で審査が完了する

大手消費者金融では多くの場合、申込や本人確認、契約などの手続きがすべてWEBで完結します。来店する必要がないため、場所を問わず申込が可能です。

また、審査ではスコアリングシステムを導入しているケースが多く、スピーディーに結果が通知されます。

スコアリングとは、年齢や収入などのさまざまな情報を点数化し、その合計点数で融資が可能かどうかを判断するシステムです。

迅速に審査できる反面、コンピューターが決められた基準に従って審査するため、個別の事情が反映されにくい傾向があります。(※)

※ 融資の可否はスコアリングだけで決まるわけではありません

中小消費者金融は個別の事情を考慮する傾向がある

中小消費者金融では、対面や電話で申込者の状況をじっくりとヒアリングする場合があります。これは、申込者一人ひとりの事情を考慮して審査をおこなうためです。

そのため、中小消費者金融に対して「対応の柔軟さ」や「相談しやすさ」を感じる方もいるでしょう。

なかには、来店が必須であったり、WEBや電話申込だと融資までに時間がかかったりする中小消費者金融もあるため、ご自身に適しているかをあらかじめ確認してください。

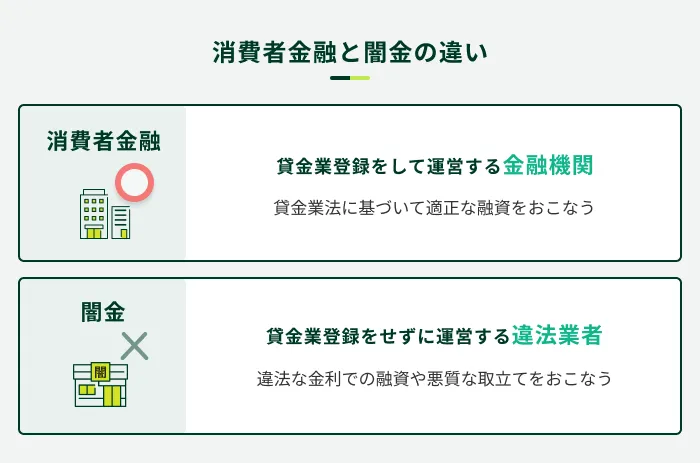

審査が甘いと公言する業者は危険

貸金業法では、貸金業者が広告または勧誘をするときにしてはならない事項が挙げられています。

貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、次に掲げる表示又は説明をしてはならない。

貸金業法第十六条(誇大広告の禁止等)

(中略)

三 借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明

審査が甘いことを過度に強調した広告や勧誘は、上記で禁止されている事項に該当する可能性があり、これをおこなっている業者は違法であることが疑われます。

実際に「闇金」と呼ばれる違法な業者は、「ブラックOK」「絶対貸します」など、審査が容易なことをうかがわせて申込を促す場合があります。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

甘い言葉で勧誘する違法な業者に惑わされず、安全に借入をするために、以下の2つを覚えておいてください。

安全な消費者金融かを見分ける方法

- 貸金業者として登録されているか

- 消費生活センターや貸金業相談・紛争解決センタに問い合わせる

見分け方1|貸金業者として登録されているか

貸金業を営む場合、財務局長または都道府県知事に登録をする必要があります。

金融庁では、財務局・都道府県で閲覧できる貸金業者登録簿や官報等の情報をもとに、登録されている貸金業者を検索するサービスを展開しています。

金融庁の「登録貸金業者情報検索サービス」で検索しても、登録が確認できない場合は、無登録業者(いわゆる闇金)である可能性があります。

また、実在の貸金業者の商号やロゴを不正に使用して申込者を騙す事例もあるため、商号だけでなく、実在の業者の公式サイトで電話番号の確認などもおこなってください。

見分け方2|消費生活センターや貸金業相談・紛争解決センターに問い合わせる

ご自身だけで本当に安全なのか判断するのが不安な方もいるでしょう。

その場合は、以下の窓口に相談してみてください。

相談窓口

- 消費生活センター

- 貸金業相談・紛争解決センター

特に、貸金業相談・紛争解決センターは、貸金業務に関連する相談窓口であるため、闇金に関する相談にも、専門的な解決方法を示してもらえる可能性があります。

よくある質問

Q.絶対借りられる消費者金融はありますか?

A.絶対に借りられる消費者金融はありません。

貸金業法にて、消費者金融は返済能力を調査すること、過剰な融資をしないことが義務づけられています。

返済能力の調査の結果、申込者にとって過剰な融資と認められる場合には、消費者金融は融資をしません。

もし、「絶対借りられる」と公言する業者があった場合は、違法業者である可能性が高いため、安易に申込することは避けてください。

Q.即日融資に対応している消費者金融は審査が甘いのでしょうか?

A.即日融資に対応しているからといって、審査が甘いわけではありません。

即日融資は、スコアリングシステムの導入などによって申込者の情報を迅速に分析し、審査の効率化を図っているため実現されています。

即日融資の消費者金融でも、基準に満たず審査に落ちることも珍しくありません。

ただし、審査の待ち時間が短いために、通過した場合は「審査が厳しかった」とは感じない方が多いでしょう。

Q.信用情報に問題があっても借入できる消費者金融はありますか?

A.審査基準は各社により異なるため、一概に判断できません。

一般的に信用情報に問題がある場合は、貸し倒れリスクがあるため融資を断られるケースは多くなるでしょう。

しかし、審査基準は各消費者金融で異なり、提供された情報をもとに総合的におこなわれるため、「返済能力があるため借入可能」と判断される可能性も否定はできません。

いずれにせよ、審査基準が公表されていない以上、借入可能かどうかは各消費者金融の判断に委ねられています。

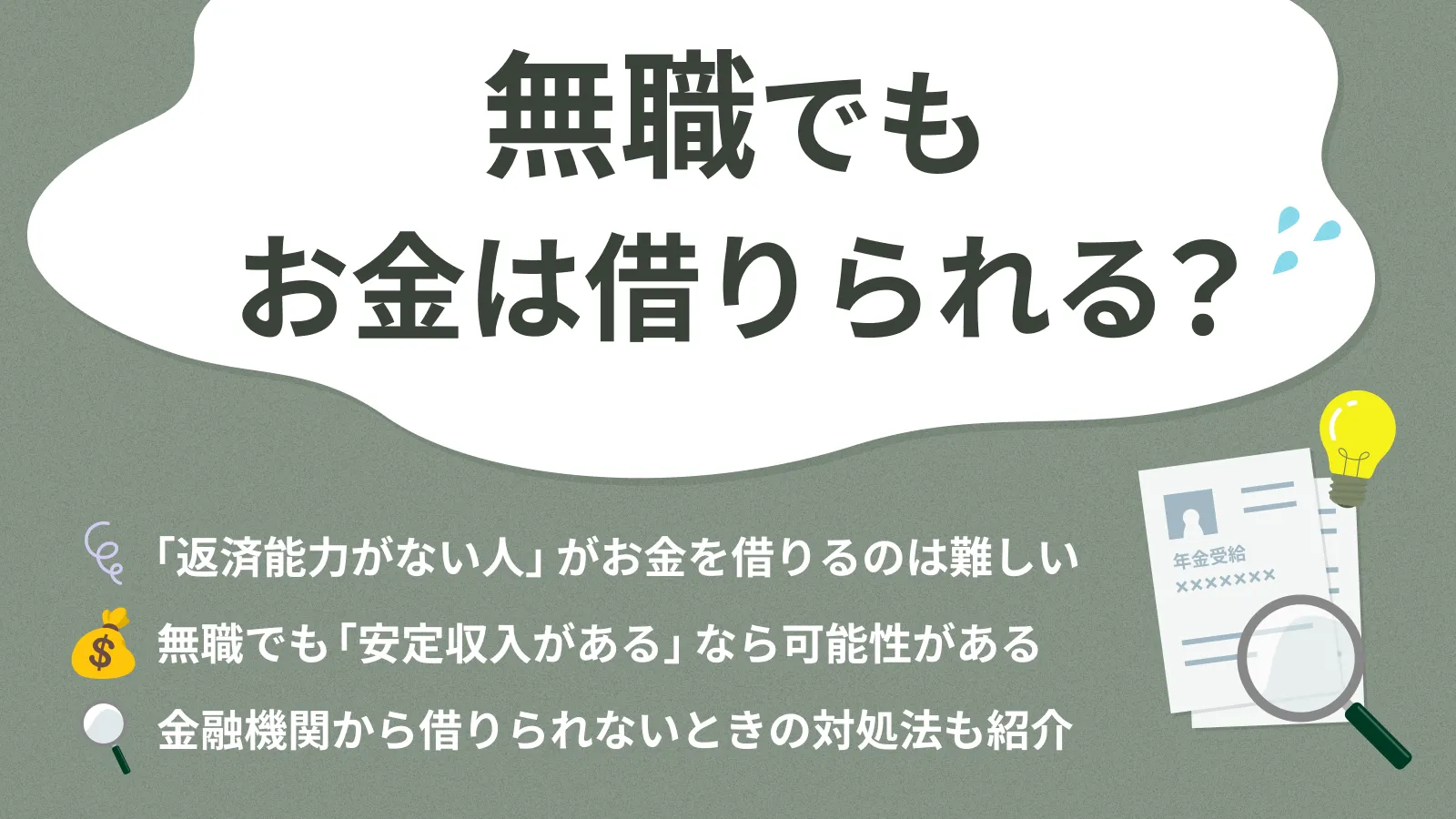

Q.無職・無収入でも借入できるところはありますか?

A.無職・無収入でお金を借りられる消費者金融はありません。

無職・無収入の場合は消費者金融の利用はできません。ただし、無職でも家賃収入等で安定的な収入があると認められる場合は、借入できる可能性があります。

消費者金融では「収入がない方=返済能力がない」と判断されてしまうため、借入は難しいですが、お金が必要な場合は、「生活福祉資金貸付制度」などの公的制度の利用を検討してみてはいかがでしょうか。

審査が不安な方はSMBCモビットの「お借入診断」をご利用ください

「審査が甘い」と公言する業者は、違法業者である可能性が高いといえます。

消費者金融各社は、貸金業法に基づき、申込者に対して過剰な融資をおこなわないために契約前に必ず厳正な審査をおこないます。

審査基準は各社により異なるため、B社では審査に通らなかったが、A社では通過したというようなことはあり得ます。

他社で否決となってしまったとしても、SMBCモビットの審査基準は満たしており、実際に審査に通過できるかもしれません。

審査が不安な方や、事前に融資を受けられるかどうかの簡易的な判断を希望される方は、SMBCモビットの「お借入診断」をご利用ください。

※審査内容によりご希望に添えない場合がございます

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合がございます

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

違法な貸金業者を利用すると、法外な高い金利が適用されたり、脅迫ともとれるような形で返済を迫ったりしてきます。自分だけでなく、周りの方にも被害に遭う可能性もあるため、絶対に利用してはいけません。