カードローンとは?利用方法や審査通過のポイントも併せて紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- カードローンは審査で決定された利用限度額の範囲までなら何度でも借入できる

- 消費者金融のカードローンなら最短即日で融資を受けることが可能

- カードローンの審査では個人の信用情報や他社の借入状況などを確認している

カードローンは消費者金融や銀行などの金融機関が提供するお金を借りるサービスのことです。ただし、実際の内容や仕組みについては知らない方もいるのではないでしょうか。

この記事では、カードローンの基本的な仕組みや使い方、メリット・デメリットに加え、利用する際の注意点についても解説していきます。

コラムの目次

カードローンとはお金を借りるサービスのこと

カードローンとは、金融機関でお金を借りるサービスのことです。審査で決定された利用限度額の範囲なら、何度でも借入できます。

基本的にシステムメンテナンスを除き24時間利用できるので、急な出費が発生した際にも利用できます。ただし、誰でも利用できるわけではなく、契約には審査に通過することが必要です。

また、借入金には借入期間に応じて利息が発生するので、返済時には借入金に利息を上乗せした金額を返済することになります。

カードローンとキャッシングの違い

カードローンと似た仕組みのものに、クレジットカードで利用できるキャッシングもあります。キャッシングという言葉は借入するサービスのことを指し、カードローンもキャッシングの一種です。

ただし、クレジットカードのキャッシングはショッピングに利用するのを前提としており、キャッシング専用のサービスであるカードローンと比べると借入方法や返済方法の利便性が少し低くなります。

また、適用金利と利用限度額もカードローンとキャッシングで異なり、カードローンのほうが適用金利が低く利用限度額は大きい傾向にあります。借入をする際は、これらの違いを確認してから申込しましょう。

カードローンを利用するメリット

カードローンを利用するメリットを理解すると、検討している使い道やシーンによって、それが適しているかを判断できるようになります。

カードローンのメリット

- 最短で即日の融資も可能

- 使い道が自由

- 入会金や年会費がかからない

- 担保や保証人なしで借入できる

最短で即日での融資も可能

カードローンは融資スピードが早く、消費者金融が提供するものであれば即日での融資も可能です。

審査状況や申込をした時間帯によって必ずしも即日での融資ができるわけではありませんが、突然の冠婚葬祭や家電の買い替えなど、予期しない出費にも対応できる可能性があります。

一方、同じカードローンでも銀行カードローンは即日での融資に対応していないケースがあります。そのため、できる限り早く借入したい方には、消費者金融のカードローンのほうが適しています。

関連記事

SMBCモビットのカードローンは最短15分融資が可能

SMBCモビットのカードローンはWEBから24時間申込が可能で、申込から最短15分で融資が可能です。土日祝日も平日と同様に審査に対応しているので、急いで借入を希望する方はぜひご検討ください。

まずは審査が通過するかどうかを確認したいという方は、「お借入診断」をご利用ください。簡単な質問に答えるだけで、融資可能かを事前に診断してくれます。

使い道が自由

カードローンは使い道に制限がないため、さまざまな使い道やシーンで活用できます。これは使い道が指定された住宅ローンや自動車ローンなど、他のローンにはないメリットです。

一般社団法人の全国銀行業界の「銀行カードローンに関する消費者意識調査」で発表された、カードローンの主な使い道は以下の通りです。

カードローンの主な使い道の例

- 日常的な生活費を補うため

- 娯楽を楽しむため

- 給与やボーナス前の一時的な資金不足を解消するため

- 冠婚葬祭や医療費など急な出費の資金を用意するため

ただし、借入金を事業性資金に充てることを禁止にしているカードローンもあります。規約に反するとカードローンが利用停止となる可能性もあるため、注意してください。

入会金や年会費がかからない

カードローンは、入会金や年会費がかかりません。そのため、突然の出費に備えてあらかじめカードローンを契約する方もいます。

一度契約しておけば借入するごとに審査を受ける必要はないため、予期しない出費が発生しても速やかに利用できます。

担保や保証人なしで借入できる

一般的に金融機関でお金を借りる際には、担保や保証人が必要になりますが、カードローンは必要がないケースがほとんどです。そのため、他のローンのような複雑な手続きが必要なく、本人確認書類を用意すれば申込できるケースが多い傾向にあります。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

カードローンを利用するデメリット

さまざまなメリットがあるカードローンですが、一方でデメリットも存在します。デメリットを十分に理解せずに利用すると、思わぬトラブルに発展する可能性もあるため、実際に申込をする前に確認しておきましょう。

カードローンを利用するデメリット

- 他のローンと比較して金利が高い

- 必要以上の金額を借りてしまう可能性がある

- 返済が遅れるとその後のローン審査に影響が出る

他のローンと比較して金利が高い

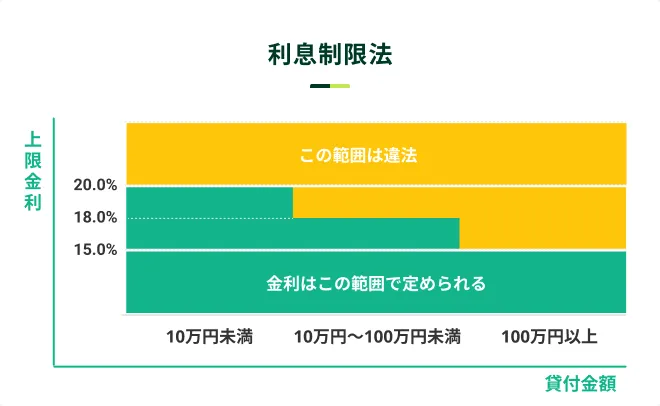

カードローンの金利は年18.0%程度になるケースもあり、住宅ローンや自動車ローンをはじめとした、他のローンよりも上限金利が高い傾向にあります。

| ローンの種類 | 上限金利の目安 |

|---|---|

| カードローン | 年18.0%程 |

| フリーローン | 年15.0%程 |

| 住宅ローン(固定金利の場合) | 年3.2%程 |

| 自動車ローン | 年3.0%程 |

| 教育ローン | 年4.0%程 |

これは、使い道が自由で担保・保証人も必要ない分、カードローン会社が貸し倒れのリスクを負うことになるためです。

利息制限法で定められた金利を超えることはありませんが、「思ったよりも金利の負担が大きくて返済できない」といったことがないよう、金利を含めた返済額を確認してから利用してください。

必要以上の金額を借りてしまう可能性がある

カードローンは利用限度額の範囲内で何度でも借入できるため、必要以上の金額を借りてしまう可能性があります。

さらに、借入方法も充実しており、コンビニATMや口座振込などでも借入できるため、つい利用してしまうかもしれません。

借入した金額が増えれば月々の返済額が増え、返済が長期化する可能性もあります。返済期間が長くなればさらに利息負担が増えるため、借入は必要最低限の金額にとどめ、早めに返済できるように努めましょう。

返済が遅れるとその後のローン審査に影響が出る

カードローンの返済が遅れると遅延損害金が発生するだけでなく、その後のローン契約の審査で悪影響を及ぼす可能性があります。

- 遅延損害金

-

約定返済日に遅れてしまった場合に発生する損害金を指します。カードローンやクレジットカードのキャッシングの多くは、返済が遅れると、約定返済日の翌日から遅延損害金を支払う必要があり、遅延損害金利率は概ね年20.0%となっています。

カードローンの審査で確認されている信用情報には、カードローンを滞納した履歴も登録されます。信用情報に登録されるのは約定返済日から61日以上滞納した場合で、5年程度登録されます。

つまり、その期間はローン審査に不利な状況が続いてしまいます。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

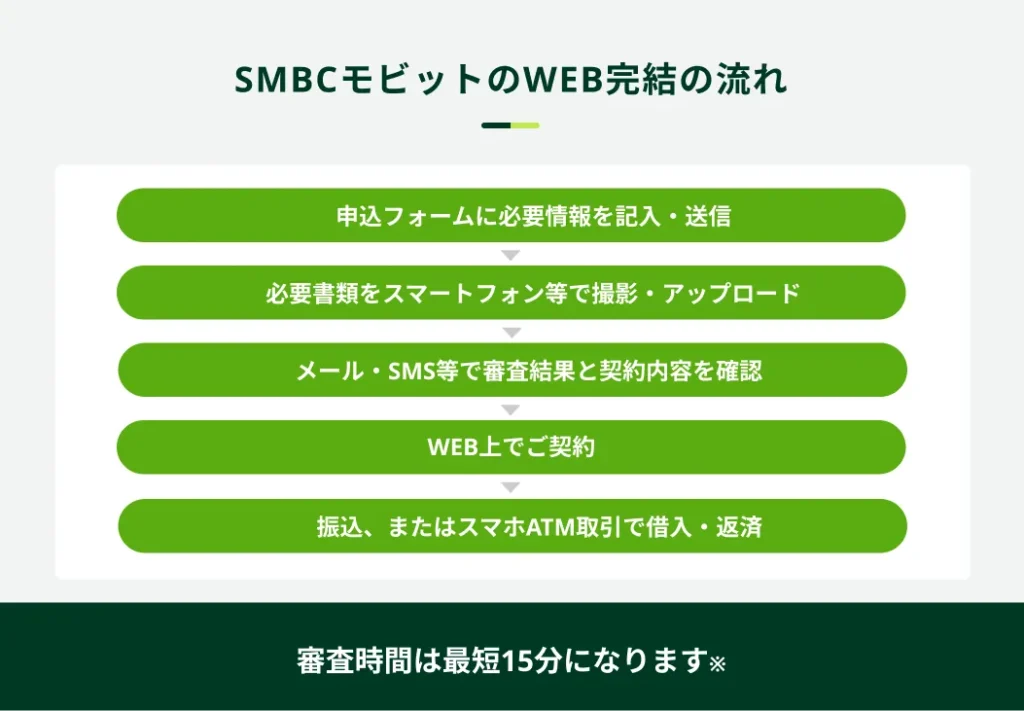

カードローンの借入までの流れ

カードローンは、基本的には本人確認書類をご用意いただければ申込が可能です。50万円を超える、もしくは他社含め100万円を超える借入を希望する場合も、収入証明書類があればお申込いただけます。

カードローンの申込方法はカードローン会社によって異なりますが、近年ではパソコンやスマートフォンから手続きできる、「WEB完結」が主流となっています。

ここでは、イメージしやすいようにSMBCモビットのWEB完結の流れを紹介します。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

SMBCモビットは、セブン銀行とローソン銀行でスマホATM取引ができるため、ローンカードを発行しなくても利用することが可能です。

カードローンの審査で確認されていること

カードローンを利用するには、必ず審査を通過しなければなりません。主に以下の3つの項目をもとに審査をおこないます。

カードローンの審査で確認されている項目

- 属性

- 信用情報

- 他社の借入状況

属性

カードローンの審査では申込者の属性から「安定した収入」があるかどうかを確認しています。属性とは、カードローンの申込をする際に入力が求められる以下のような情報です。

属性情報となるもの

- 年齢

- 職業

- 勤務先や勤務先の企業規模

- 勤続年数

- 住居の状況

信用情報

カードローンを利用するにあたって返済が可能かを判断するため、過去の取引が確認できる信用情報を見ています。

たとえば、過去に他のローンで滞納した、債務整理を経験したといった履歴が確認された場合は、融資を見送ることがあります。

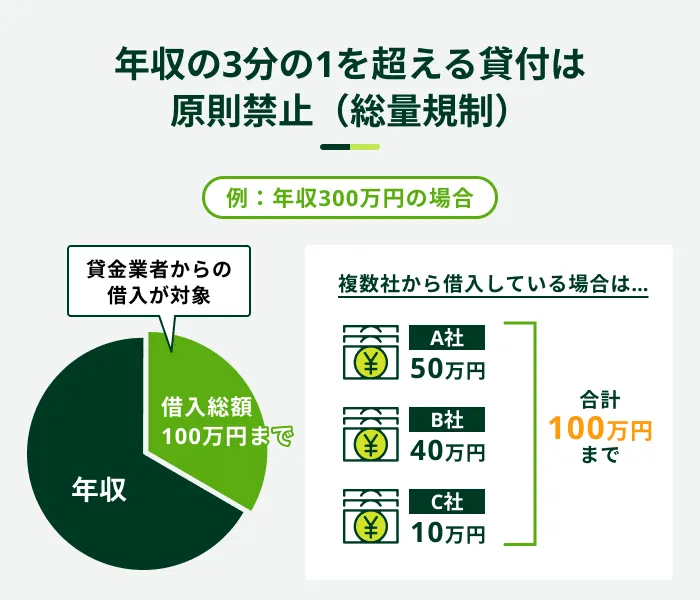

他社の借入状況

貸金業者が提供するカードローンは、貸金業法の総量規制が適用されます。この総量規制に抵触しないことを確認するため、審査では他社の借入状況も確認されています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

そのため、他社から借入をしている方は、審査前に借入額を計算しておきましょう。

カードローンの返済方法

カードローンを利用したら、必ず返済もしなければいけません。カードローンの返済は原則決まったタイミングで返済する「約定日返済」ですが、任意のタイミングで返済する「追加返済」も利用できます。

月に1回決まったタイミングで返済する「約定日返済」

「約定日返済」では月に1回、決められたタイミングで返済をおこないます。返済日はあらかじめ定められている場合もあれば、本人が任意の日を決める場合など、カードローンによりさまざまです。

- 約定返済日

-

借入契約やクレジットカードの契約において、毎月返済をする日付のことを指します。契約時に決められた日に、定められた金額を返済する必要があります。

カードローンの返済方法はカードローン会社によって異なりますが、口座振替や提携先のATM、銀行振込などの方法が一般的です。

任意のタイミング・金額で返済する「追加返済」

カードローンにより呼び方は異なりますが、約定日以外に任意のタイミングと金額で返済することを、「追加返済」と呼びます。以下の方法での返済は、すべてこの追加返済と捉えるのが一般的です。

追加返済の主な返済方法

- 提携先のATM

- 銀行振込

- インターネット返済

家計に余裕があるときに追加返済をすると返済が進み、借入期間を短縮できるため、利息負担の軽減に効果的です。

ただし、追加返済をした場合でも、約定日には通常通り返済する必要があります。もし返済が遅れてしまうと、遅延損害金が発生してしまいます。

SMBCモビットでは返済日の更新も可能

SMBCモビットでは口座振替に限り、追加返済をした際に返済日を更新し、次回の約定返済をスキップすることもできます。追加返済をおこなったあと、会員専用サービスの「My モビ」にログインしてください。

画面に「次回引落しをスキップ」という文言が表示されていれば、ご自身で返済日を更新できます。

カードローンを安全かつ適切に利用する方法

知識が少ない状態でカードローンを利用すると、トラブルに発展する可能性もあります。以下のポイントを押さえ、安全かつ適切に利用しましょう。

カードローンを安全かつ適切に利用する方法

- 借入は必要最低限の金額にする

- 返済額と返済期間を確認し返済計画を立てる

- 契約内容を詳細に把握する

- 返済日を忘れない工夫をする

借入は必要最低限の金額にする

緊急時に備えて利用限度額は多めにすることは問題ありませんが、必要以上に借入するのは避けてください。

必要な金額だけを借入することは、無理のない返済にもつながります。借入額が小さければその分利息の負担も軽くなります。

返済額と返済期間を確認し返済計画を立てる

カードローンを利用する際には、借入前に返済計画を立てるようにしてください。具体的には、返済額と返済期間を確認し、毎月の家計から返済額が捻出できるようにお金の使い方を見直していきます。

カードローンの金利は年15.0%から18.0%程度になるケースが多く、借入希望額から想定していたよりも返済額が大きくなる可能性があるからです。

SMBCモビットは返済シミュレーションが利用可能

SMBCモビットでは、返済シミュレーションで毎月の返済額や返済月数を確認できます。

毎月の返済額が知りたい場合は借入希望額と返済月数を、返済月数が知りたい場合は借入希望額と毎月の返済額を入力すれば算出されます。

シミュレーション結果は参考値ではありますが、事前にある程度の返済計画が立てられることで、返済が遅れるリスクを軽減させることができます。

契約内容を詳細に把握する

カードローンの審査に通過し契約を終えた際には、通知される利用限度額や金利など、契約内容を詳細に確認しておきましょう。

借入前の返済計画で参考にした返済シミュレーションと相違がないかを確認し、条件に変更がある場合は再度返済計画を練り直しましょう。

返済日を忘れない工夫をする

返済期日までに確実に返済する必要があるため、手帳に書いたり、スマホのリマインダーを設定したりして返済日を忘れない工夫をしましょう。

返済方法が口座振替の場合、返済日の2〜3日前に通知が来る設定にしておけば余裕を持って口座の残高を確認する時間が確保できます。

引き落としは早朝におこなわれる可能性もあるので、返済日の前日には口座に返済額以上の残高がある状態にしてください。

SMBCモビットでは「支払期日案内メール」が利用できる

SMBCモビットでは、会員専用サービス「My モビ」から設定することで、「支払期日案内メール」が利用できます。

「支払期日の3日前」など任意のタイミングでメールが送信されるので、返済忘れの防止にお役立てください。

よくある質問

Q.カードローンとキャッシングの違いはなんですか?

A.キャッシングという言葉は借入するサービスのことを指すので、カードローンもキャッシングの一種です。

ただしクレジットカードのキャッシングはショッピングの利用を前提としており、カードローンの借入のようにさまざまな使い道が想定されているわけではありません。

そのため、一部のクレジットカードのキャッシングは現金の借入のみで、振込での借入に対応していないケースもあります。また、カードローンのほうが適用金利が低く利用限度額が大きい傾向にあります。

Q.カードローンの返済ができないとどうなりますか?

A.カードローンの返済ができないと、遅延損害金が発生し督促の連絡が入ります。

また、約定返済日から61日以上滞納した場合は信用情報に登録され、その後のローン契約に影響を及ぼします。

その後も滞納が解消されない場合は残債の一括返済が請求され、カードローンの利用停止や強制解約となる可能性が出てきます。

カードローンは計画的にご利用ください

カードローンをはじめて利用する際には、審査があることや金利が高いことに不安を持つ方もいるかもしれません。しかし、本記事で取り上げた注意点を理解していれば安全に利用できる可能性が高くなります。

また、カードローンの利用にあたっては、目的や状況に応じて適切な申込先を選ぶのも重要です。たとえば、借入を急いでいる場合は最短即日融資が可能なものを選んだほうが良いでしょう。

SMBCモビットのカードローンは、申込から最短15分で融資が可能です。申込はWEBから24時間おこなえるので、お急ぎの方はぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

カードローンの契約をしたからといって、必ずしもお金を借りる必要はありません。そのため、急な出費などに備えて契約だけしておくという使い方もできます。もし返済に不安がある方は、カードローン会社の公式サイトにある返済シミュレーションを活用して、月々の返済額や返済期間を確認しておくとよいでしょう。