審査なしでお金を借りる方法はある?対策や即日に借入する方法も解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 金融機関は返済能力を調査する義務があるため審査なしで融資はおこなわない

- 審査が不安な方は事前にお借入診断を受けることが有効

- 質入れであれば審査なしで即日に借入できる可能性がある

審査なしで借入ができる金融機関は存在しません。貸付をする際には、必ず顧客の返済能力を調査(審査)するように義務付けられているためです。もし、「審査なしで借入可能」といった広告を行う貸金業者がいた場合は、違法業者であるため申込してはいけません。

この記事では、審査なしでお金を借りられない理由について解説します。その他にも審査を経て最短即日でお金を借りる方法や、金融機関以外からお金を借りる手段も紹介します。

コラムの目次

審査なしで借入できる金融機関は存在しない

審査なしでお金を借りられる金融機関は存在しません。なぜなら、貸金業法という法律によって、「貸付する際は、顧客の返済能力を調査しなければいけない」と定められているためです。

「審査なし」で貸付ができない理由、審査なしと謳っている貸金業者の違法性について解説します。

- 貸金業法

-

貸金業者の業務や貸付に関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

関連記事

貸金業者は「返済能力の調査」が義務付けられている

お金を貸す業務をしており、財務局又は都道府県に登録をしている業者のことを、「貸金業者」といいます。貸金業者は、貸金業法等の様々な法律のもとで営業をおこなっています。

そして、貸金業法では、顧客にお金を貸付する際に以下の調査をしなければならないと定めています。

返済能力調査の内容

- 収入・収益・その他資力

- 信用情報

- 借入状況

- 返済計画、その他返済能力に関する事項

つまり、貸金業者は顧客の返済能力などを調査(審査)する義務があるということです。

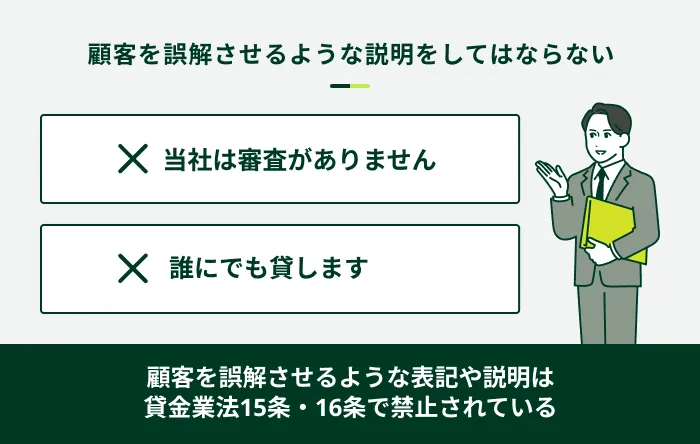

「審査なし」と謳っている貸金業者は違法

「審査なし」で営業をしている場合は、貸金業法に違反しているため、安易に申込したり個人情報を渡したりするのは避けましょう。

万が一、違法業者からお金を借りてしまった場合、法外な利息の請求や嫌がらせ等を受ける可能性があります。

思わぬトラブルに巻き込まれる可能性があるため、「審査なし」と謳っている違法業者との接触は避けましょう。

借入時に審査を実施する3つの理由

金融機関は、貸金業法に基づき返済能力の調査を実施しますが、審査が必要な理由はそれだけではありません。借入時に審査が実施される理由は、以下の3つです。

借入時に審査を実施する3つの理由

- 申込者の返済能力を判断するため

- 総量規制の範囲内であることを確認するため

- 申込者が返済不能となることを防ぐため

申込者の返済能力を判断するため

貸金業者が貸付をする際は、貸金業法に基づき、顧客の返済能力を調査しなければなりません。そのため、顧客の就業状況や年収、他社借入情報などを総合的に判断して、融資の可否を決定します。

一般的にみて明らかに返済能力のない方に対して貸付する行為は、貸金業法違反となります。返済能力の有無は、貸付をする貸金業者側が審査を元に判断しなければなりません。そのため、さまざまな情報をもとに慎重に審査がおこなわれます。

返済能力がないと判断されるケースとして、たとえば年収に対して借入が多すぎる場合や収入が不安定の場合などが挙げられます。ただし、返済能力の有無は総合的に判断されるため、一概には言えません。

総量規制の範囲内であることを確認するため

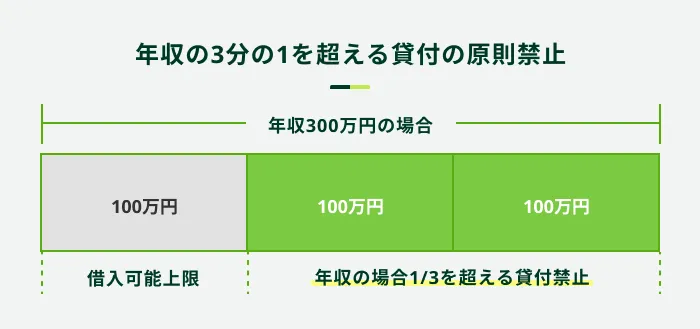

貸金業法では、返済能力を超えるかどうかを判断する基準のひとつとして「総量規制」を定めています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

総量規制に抵触しないかどうかを判断するためには、顧客の年収や他社借入額を正確に把握しなければなりません。そのため、金融機関は審査の過程の中で、書面による収入状況の確認や、信用情報機関の記録している情報の確認などをおこないます。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

申込者が返済不能となることを防ぐため

貸金業者の審査では、申込者が返済不能にならない範囲で、融資額を決めています。

金融機関が資金の融資をするにあたっては、当然ながら返済の義務が生じ、それが成されなければ事業が成立しません。

そのため、金融機関は安定した収入を得ているか、返済能力があるか、信用情報に問題がないかなどを審査する必要があります。

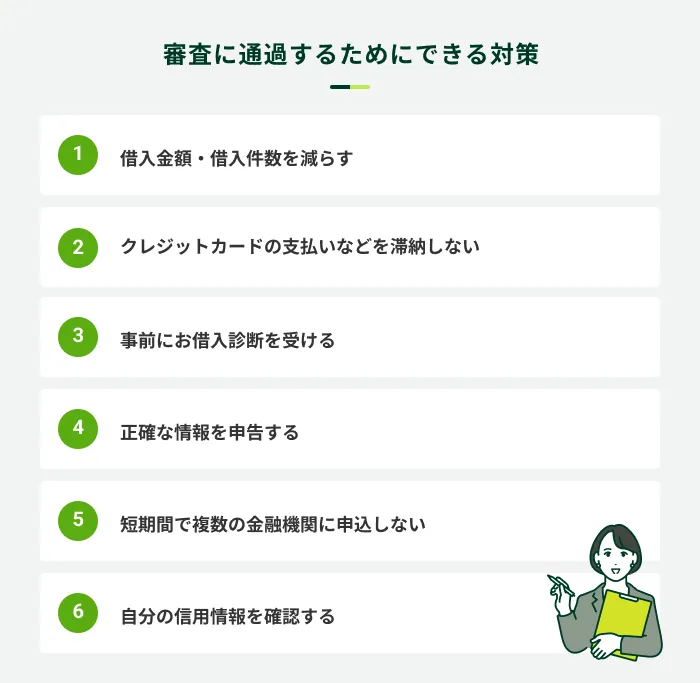

審査が不安な方が通過するためにできる対策

「年収が低い」「すでに借入がある」などの理由で審査に通過できるか不安な方もいるのではないでしょうか。

審査基準は一般に公表されていませんが、以下のポイントを押さえて対策をすれば、スムーズに融資を受けられる可能性が上がります。

借入金額・借入件数を減らす

すでに他社の借入があり「審査に通らないのではないか?」と不安を抱えている方は、現在の借入件数と借入金額を改めて確認してみましょう。

借入があるからといって審査に通過できないとは限りません。しかし、借入金額が大きいほど返済の負担が大きくなるため、審査に通過できない可能性が高まります。また、借入件数が多すぎると「多重債務に陥るのでは」と判断されやすくなるでしょう。

可能であれば、借入件数と借入金額を減らしておく方法が得策です。

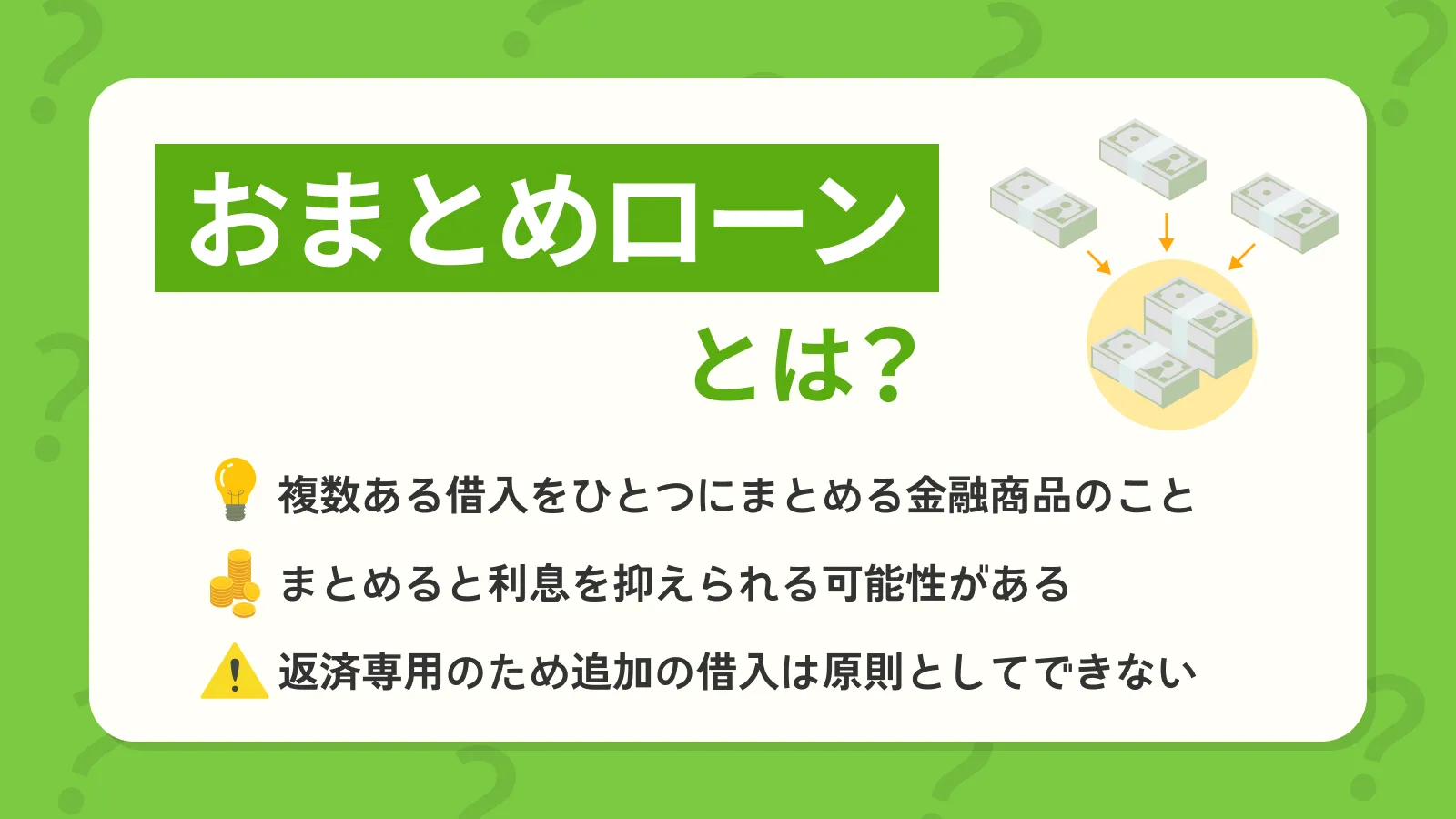

また、複数の借入をひとつにまとめるローン商品(おまとめローン)もあるため、合わせて利用を検討してみてください。なお、おまとめローンは、総量規制の「例外貸付」に該当します。

- 例外貸付

-

総量規制の基準を超えた借入が可能となる、顧客の利益の保護に支障を生じない貸付のことです。返済能力が認められる場合や緊急性が高い場合などに、例外的に総量規制を超えた借入が認められる場合があります。おまとめローンなどが該当します。

クレジットカードの支払いなどを滞納しない

クレジットカードやローンの利用状況は信用情報として登録され、審査の際に確認されます。

信用情報に異動情報が登録されていると、審査に通過することが難しいため、クレジットカードやローンの滞納には十分に気を付けましょう。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

なお、いったん異動情報が信用情報機関に登録されると、滞納などが解消したあとも一定期間情報が残ります。

事前にお借入診断を受ける

審査が不安な方は、申込前にお借入診断を受けてみてはいかがでしょうか。

お借入診断では、いくつかの簡単な質問にお答えいただくだけで融資可能かどうかを簡易的に判断します。診断結果で「ご融資可能と思われます」と出た場合は、借りられる可能性があると考えて良いでしょう。

なお、診断結果で「ご融資可能と思われます」と出た場合であっても、本審査の結果次第では借入できない可能性もあるため注意してください。

正確な情報を申告する

申込内容に不備があると、故意ではなくても審査に通過できないことがあります。

また、審査が不安でも、虚偽の申告をしてはなりません。年収や他社借入額を偽って申告したとしても、審査の過程で判明します。

カードローンは、申込者の信用をもとに融資をおこないます。虚偽の申告が判明すれば信用がないと判断されるため、貸付を見送られる可能性があります。

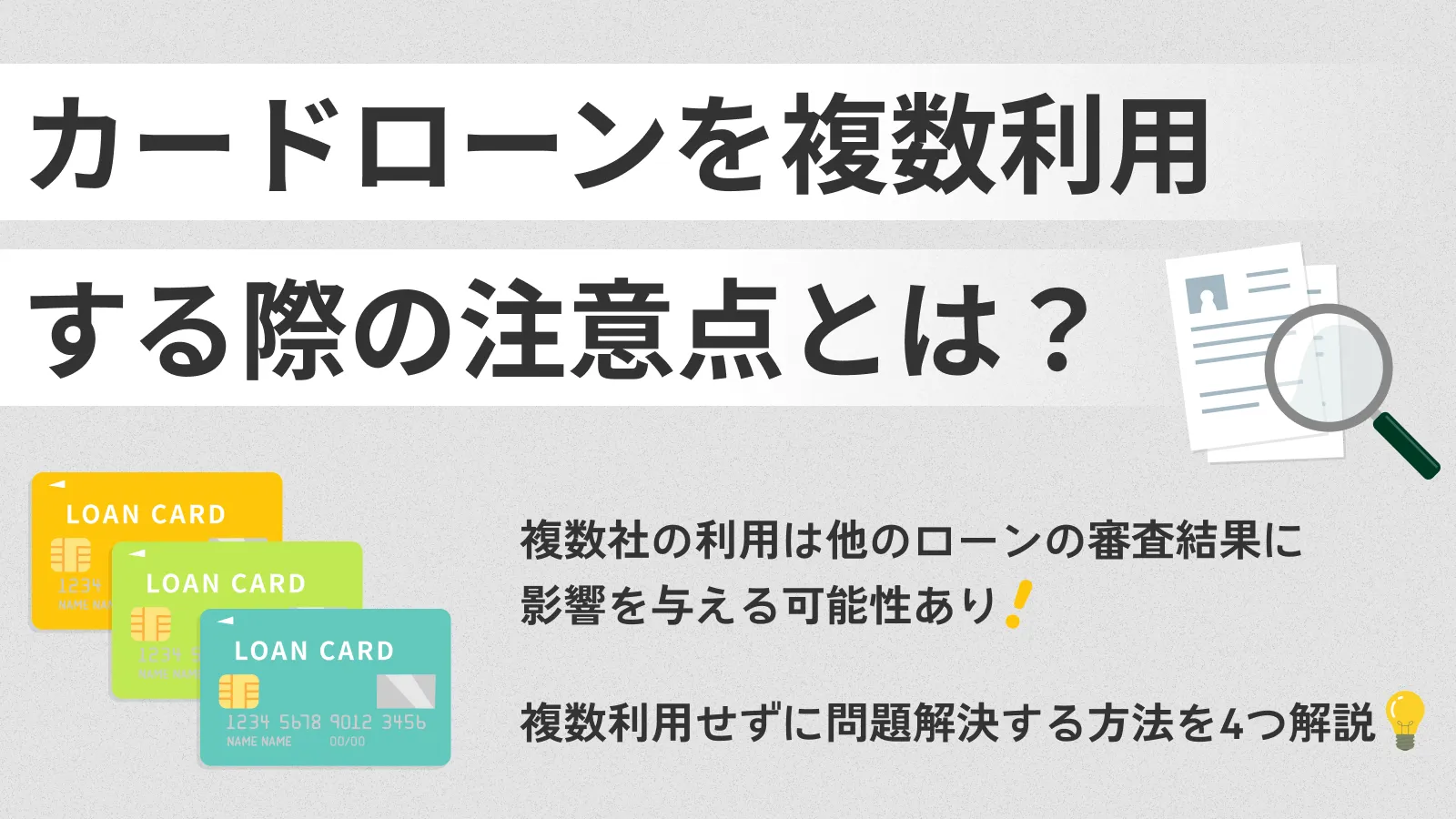

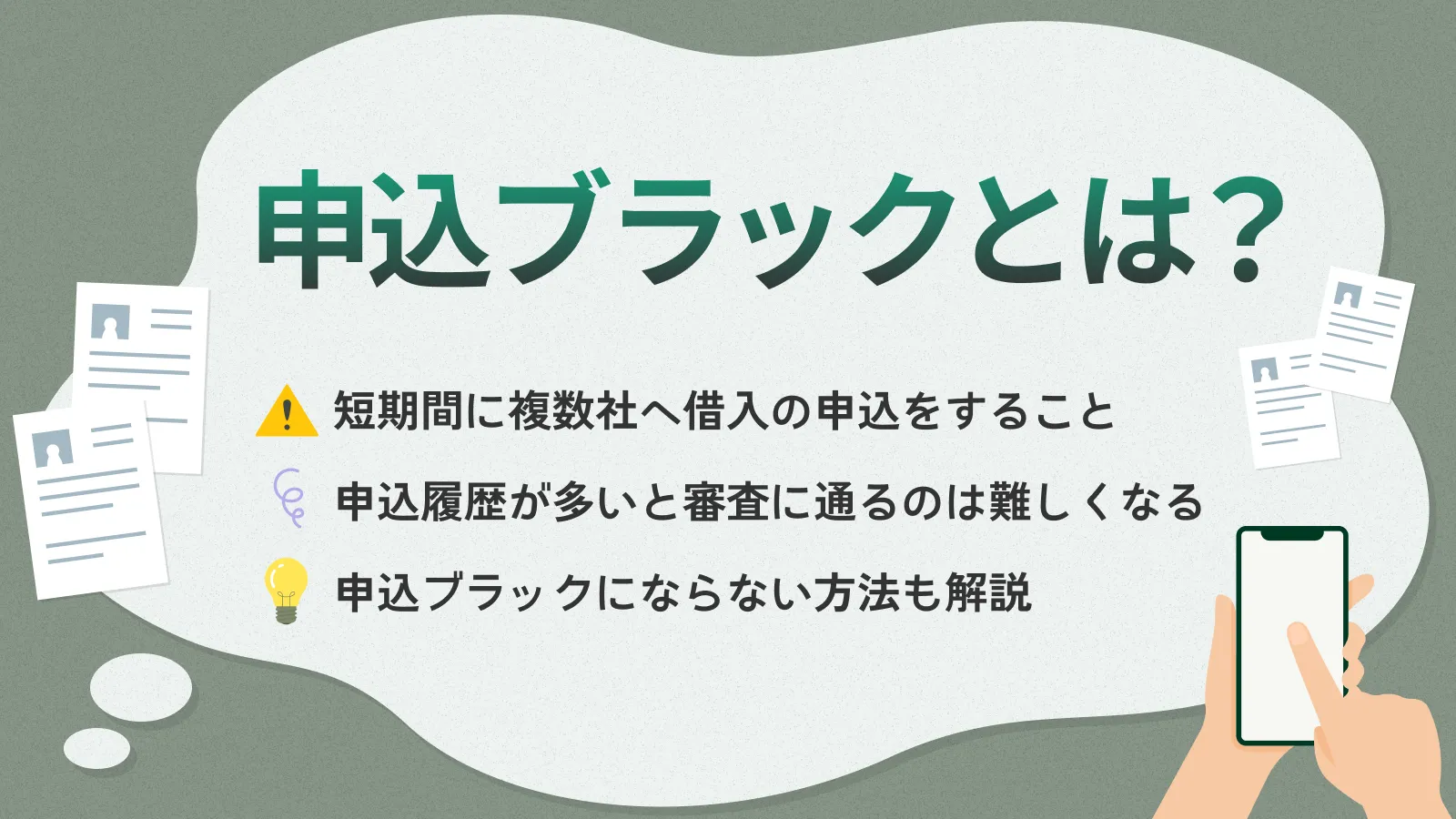

短期間で複数の金融機関に申込しない

短期間で複数の金融機関に申込すると、返済能力に懸念を持たれたり、計画性がない借入だと判断されたりして審査に通過できない可能性があります。

申込の履歴は信用情報として一定期間登録され、金融機関に把握されるため、連続して申込するのは避けましょう。

また、審査に通過できずに他社を検討する際も、一定期間を空けてから申込むことが望ましいと言えます。

自分の信用情報を確認する

審査が不安な方は、各信用情報機関に開示請求し、自分の信用情報にどのような情報が登録されているかを確認しましょう。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

開示の際に500円〜1,800円程度の手数料がかかる点には注意が必要ですが、パソコンやスマートフォンを利用して手軽に手続きできます。また、インターネットでの手続きが難しい場合は郵送の請求も可能です。

開示方法や手数料は信用情報機関によって異なるため、詳しくは各機関のホームページでご確認ください。

信用情報を開示した結果、異動情報が登録されている場合は、情報が消えるまで借入の申込を控えるほうが良いでしょう。

カードローンは審査に通過すると最短即日融資が可能

カードローンの審査に通過できれば、最短即日での融資が可能です。

なかでも、消費者金融系カードローンは審査が早く、急な支払いにも対応できる可能性があります。急ぐ方は、以下のポイントを押さえればよりスムーズに借入できるでしょう。

カードローンを利用して最短で借りるコツ

- 早い時間帯に申込む

- 入力した審査項目に不備がないかよく確認する

- WEB完結で手続きする

- 原則として勤務先への電話連絡がない金融機関を選ぶ

- カードレスでキャッシングする

WEB完結に対応しているカードローンを選べば、来店や郵送物なしで契約できるため、手続きに時間や手間がかかりません。

- WEB完結

-

申込から契約、借入まですべての手続きをWEB上で完結できるサービスを指します。お手持ちのスマートフォンで手続きが完結するため、店舗への来店が不要です。また郵送物が発送されないというメリットがあります。

また、審査をよりスムーズに進めたい方は、原則として勤務先への電話連絡がないところを選ぶことも手段のひとつです。さらに、カードレスキャッシングを利用すれば、契約後にローンカードの到着を待つことなく、スマホATM取引を使って迅速に借入できます。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

- カードレスキャッシング

-

専用のローンカードを使用せず、スマートフォンやインターネットを使って借入・返済ができるキャッシングサービスを指します。

SMBCモビットはWEB申込なら最短15分融資

SMBCモビットは、WEB申込なら最短15分で融資が可能なカードローンです(※1)。

WEB完結に対応しており、原則お勤め先への電話連絡や郵送物なしでご契約できるため、スムーズにお借入いただけます。(※2)

また、SMBCモビット公式スマホアプリをダウンロードすると、お近くのセブン銀行ATMまたはローソン銀行ATMにてスマホATM取引でお借入が可能です。

審査結果を早く知りたい方やお借入をお急ぎの方は、ぜひSMBCモビットをご検討ください。

※1お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※2お客様の状況により希望に添えない場合があります。

審査なし・最短即日でお金を借りる方法

前述の通り、金融機関から審査なしでお金を借りることはできません。

しかし、金融機関の審査を受けなくてもお金を借りられるサービスはいくつか存在します。ここでは、審査なしで即日にお金を借りられる可能性がある方法を4つ紹介します。

審査なし・最短即日でお金を借りる方法

- クレジットカードのキャッシング枠を利用する

- 保険の契約者貸付制度を利用する

- 質屋を利用する

- 貯金担保自動貸付を利用する

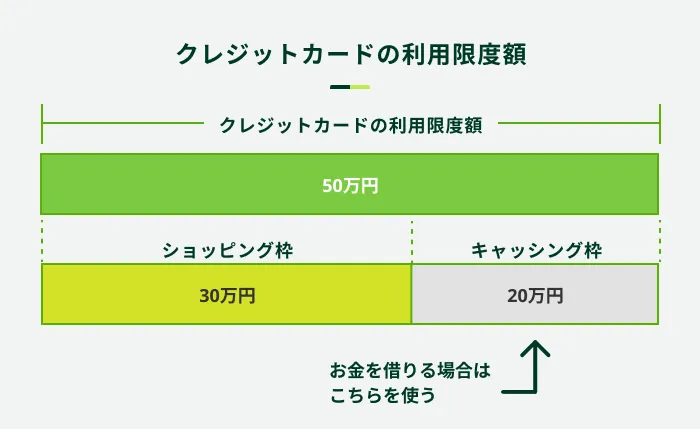

クレジットカードのキャッシング枠を利用する

クレジットカードには、商品を後払いで支払う「ショッピング枠」のほかに、借入するための「キャッシング枠」があります。

現在持っているクレジットカードにキャッシング枠がついている場合は、改めて審査を受ける必要はありません。なぜなら、キャッシング枠の設定時に審査を受けているためです。

会員ページやアプリなどで、キャッシング枠の有無や利用限度額を確認しましょう。ただし、新たにキャッシング枠を設定する場合は審査が必要です。

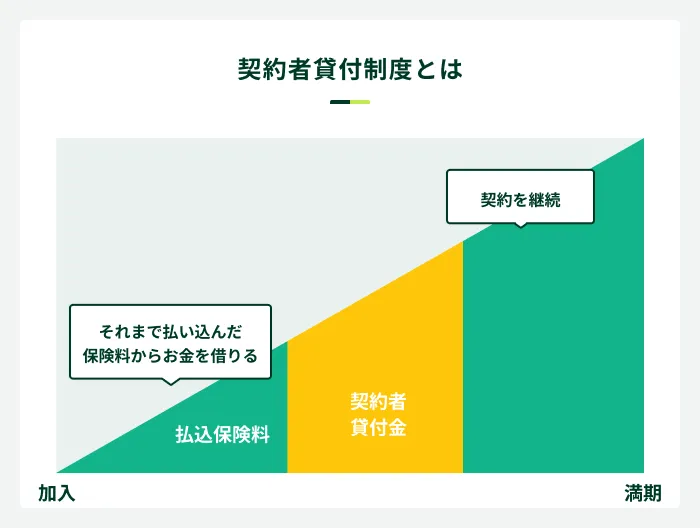

保険の契約者貸付制度を利用する

契約者貸付制度は、生命保険の契約者が保険会社からお金を借りる制度です。解約返戻金を担保に借入するため、審査はおこなわれません。なお、解約返戻金は保険を解約した際、契約者に払い戻されるお金です。

借入できる金額は、解約返戻金の一定範囲内です。保険会社によっては、申込をすると即日で入金される場合があります。ただし、数営業日かかるケースも多いため、急ぐ方は事前に確認しましょう。

元利金の合計が解約返戻金を超えて返済ができないと保険契約が失効するため、計画的な利用が求められます。

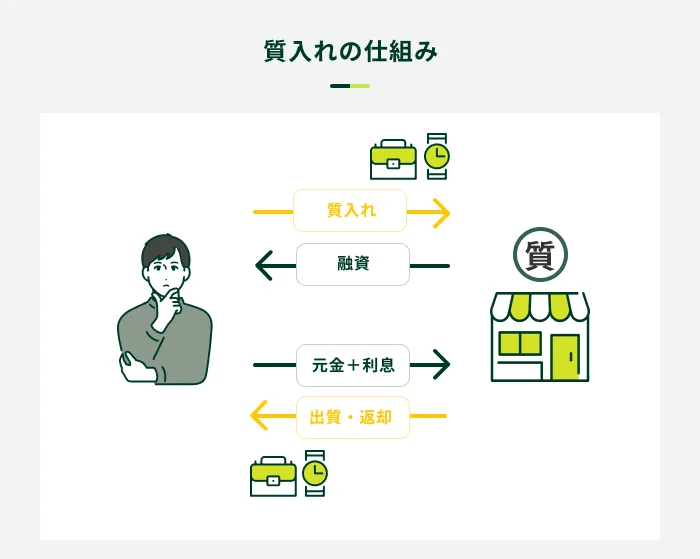

質屋を利用する

質入れとはブランド品などの品物を担保として預ける代わりに、質屋からお金を借りる方法です。

品物を持ち込むとその場で査定してくれて、審査なし・即日で借入できるため、少額をすぐに受け取りたい場面で役立ちます。返済期日までに元金と質料(利息)を返済すると、預けた品物が返還され、返済できない場合は預けた品物の所有権が質屋に移る仕組みです。

ただし、借入できる金額は査定額の一定範囲内であるため、まとまった金額を借りたい場合には適していません。また、質屋は一般的なローンと比べて金利が高いため、慎重な検討が必要です。

貯金担保自動貸付を利用する

貯金担保自動貸付とは、ゆうちょ銀行の定額貯金・定期貯金を担保に借入ができるサービスです。

通常貯金の残高を超えて払い出した際に、定額貯金または定期貯金の預入金額の90%を上限として自動的に貸付されます。

ゆうちょ銀行以外でも同様のサービスを提供している金融機関があるため、ホームページなどで確認しましょう。「総合口座の当座貸越」や「自動借入」など、名称はさまざまです。

公的融資制度を利用する方法もある

公的融資制度を利用する際も審査が必要ですが、金融機関とは審査基準が異なるため、ローンなどの審査に通過できなかった方でも借入できる可能性があります。

公的融資制度のひとつに、「社会福祉資金貸付制度」が挙げられます。

細かな条件はありますが、基本的に「他からの借入が難しく、経済的に困窮している方」が本制度の対象です。借入できる金額や金利、条件などは貸付制度によっても異なります。

社会福祉資金貸付制度の利用を検討している方は、お住まいの地域にある社会福祉協議会へご相談ください。社会福祉協議会のホームページに住所や電話番号が記載してありますので、気になる人は近くの社会福祉協議会を探しましょう。

よくある質問

Q.審査が甘いカードローンはありますか?

A.審査が甘いカードローンは存在しません。

ただし、審査基準は各金融機関によって異なるため、「A社の審査は通過できなかったけれどB社で借入できた」ということはあり得ます。

もし、「審査が甘い・ゆるい」と謳って集客している業者がいた場合は、違法業者である可能性が高いため、絶対に申込をしないでください。

Q.「審査なし」と謳う業者に申込をしてしまった場合はどうなりますか?

A.違法業者である場合は必要以上に関わらないこと、状況に応じて専門家へ相談してください。

不安に感じたら、まずは申込をした業者が貸金業の登録を受けた業者であるかどうかを確認してください。貸金業登録有無は、金融庁の「登録貸金業者情報検索入力ページ」から確認できます。

申込をした業者名や電話番号等、わかる範囲ですべて入力しましょう。万が一、貸金業登録を確認できなかった場合は違法業者であるため、絶対に関わってはいけません。

既にお金を借りてしまっている場合は、まず消費生活センター(♯188)や警察、弁護士などの専門家へ相談して、対応を仰ぎましょう。

Q.無職でもお金を借りる方法はありますか?

A.無職の方が金融機関から借入することは難しいため、審査がない借入方法、もしくは公的融資制度を検討しましょう。

審査がない借入方法としては、クレジットカードのキャッシングが挙げられます。ただし、クレジットカードにキャッシング枠が設定されていない場合は、別途審査が必要となるので、事前にキャッシング枠があるかを確認しておきましょう。

公的融資制度の代表例として知られている「生活福祉資金貸付制度」は経済的に困窮している方への貸付です。

貸金業者等から借入する際は、返済能力の有無が審査に影響を与えますが、生活福祉資金貸付制度は生活困窮者などの生活支援を目的としているため、全く別の視点で審査をおこないます。

そのため、経済的に困窮していて貸金業者からの借入が難しい方は、生活福祉資金貸付制度の利用をご検討ください。ただし、公的融資制度でも、返済できる見込みがないと判断されれば借入は難しいでしょう。

審査が不安な方はSMBCモビットの「お借入診断」をご利用ください

借入時におこなわれる「審査」は、申込者の返済能力や信用情報を確認するために必ず実施されるものであり、貸金業法によって義務付けられています。そのため、金融機関から審査なしで借入することは難しいでしょう。

金融機関からの借入を検討している方で、審査に不安を感じている方は、SMBCモビットの「お借入診断」をご利用ください。簡単な情報を入力していただくことで、借入ができるかどうかを簡易的に診断できます。(※)

お借入診断の結果、「ご融資可能と思われます」と出た場合は、SMBCモビットのカードローンをご利用いただける可能性があります。まずは、お借入診断から簡単な審査をしてみてはいかがでしょうか。

※お借入診断は本審査の結果を保証するものではありません

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

健全な貸金業者かどうか確かめるために、金融庁の公式ホームページにある「登録貸金業者情報検索入力」機能を使いましょう。貸金業をおこなうには、金融庁に申告して登録しなければいけません。つまり、登録貸金業者情報の検索をして、出てこない貸金業者は違法ということになるのです。