消費者金融の審査は厳しい?基準や通らない理由、借入までの流れを解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 消費者金融の審査は「貸金業法」で義務付けられている

- 主な審査項目は属性情報・収入情報・信用情報の3つ

- 各社基準が異なるため、A社の審査に通らなくてもB社で通過する可能性がある

消費者金融の審査では、申込者の収入状況や信用情報をもとに、滞りなく返済ができるかどうかを調査しています。

各消費者金融は、貸金業法に基づいて審査を実施し、申込者の返済能力の範囲内での融資をおこなうため、必ず借入できるとは限りません。

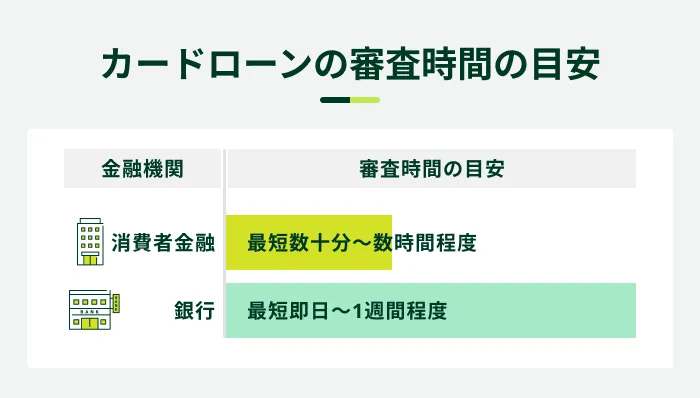

一方で、消費者金融は審査が早い傾向があり、申込条件を満たしたうえで審査に通過すれば、最短数十分〜数時間程度での融資が可能です。

本記事では、消費者金融の審査基準や流れ、審査に通らない理由などを解説します。

コラムの目次

消費者金融の審査は厳しい?

消費者金融は、ほかの金融機関と同様に審査基準を公開しておらず、審査が厳しいかどうかを判断することはできません。

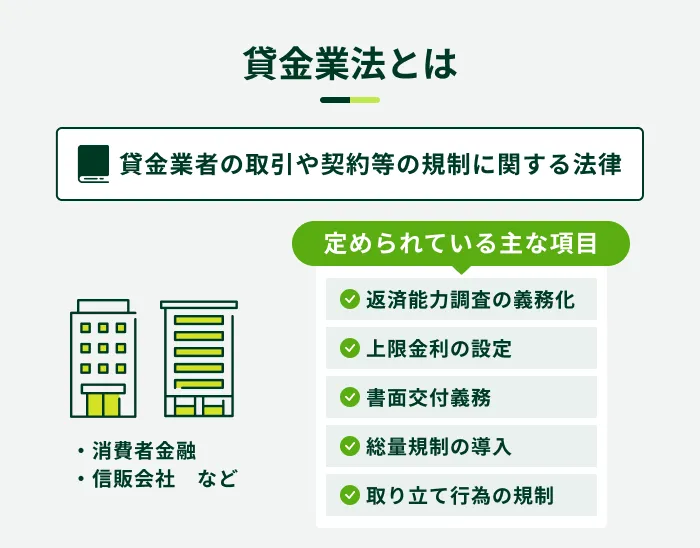

ただし、各金融機関は貸金業法に基づいて申込者の返済能力を調査するため、「審査が甘い」とはいえません。

貸金業法に基づいて厳格におこなう

貸金業法では、消費者金融などの貸金業者に対し、返済能力の調査を義務付けており、返済能力を超える融資は禁止されています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

貸金業法第十三条(返済能力の調査)

また、返済能力を超える借入は、利用者にとっても返済負担が大きくなる可能性があります。そのため、各消費者金融は法律を遵守するとともに、利用者の過剰な借入を防ぐために厳正な審査をおこなっています。

申込者に応じた金利や利用限度額が設定される

消費者金融の審査では、申込者の返済能力に応じて金利や利用限度額が設定されます。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

消費者金融へ申込をする際は、申込者が借入希望額を申告しますが、申込者の返済能力を調査した結果、希望より低い利用限度額が設定される場合もあります。

また、金利は「年3.0〜18.0%」というように幅があり、契約者ごとの適用金利は利用限度額などをもとに個別に設定される仕組みです。

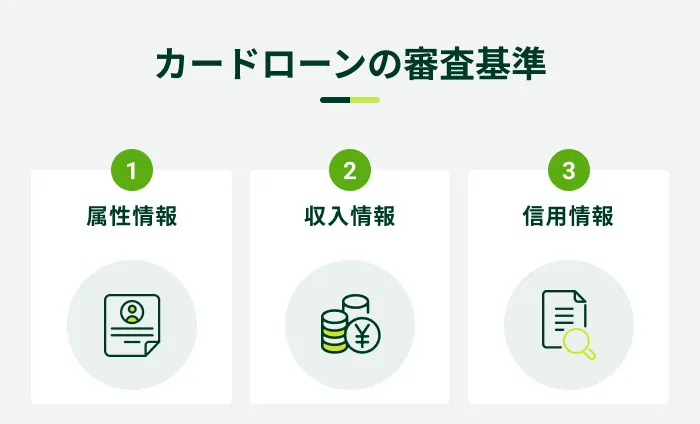

消費者金融の審査基準

消費者金融の審査で見られる項目は大きく以下の3つです。

ただし、具体的な基準は消費者金融によって異なり、公表されていません。

関連記事

属性情報

消費者金融への申込時には、生年月日や家族構成などの属性情報を入力します。審査では、これらの情報をもとに、安定した収入を得ているか、返済能力があるかなどを判断します。

属性情報の例

- 年齢

- 居住形態

- 居住年数

- 家族構成

- 職業

- 勤務先

- 勤続年数など

融資を受けられるかどうかは複数の情報から判断されるため、「勤続年数が短い」「年収が低い」など、一つの理由だけで決まるわけではありません。

収入情報

収入情報は、審査で重視される項目の一つです。収入の高さだけでなく、職種や雇用形態など、さまざまな情報から「安定性があるか」が総合的に判断されます。

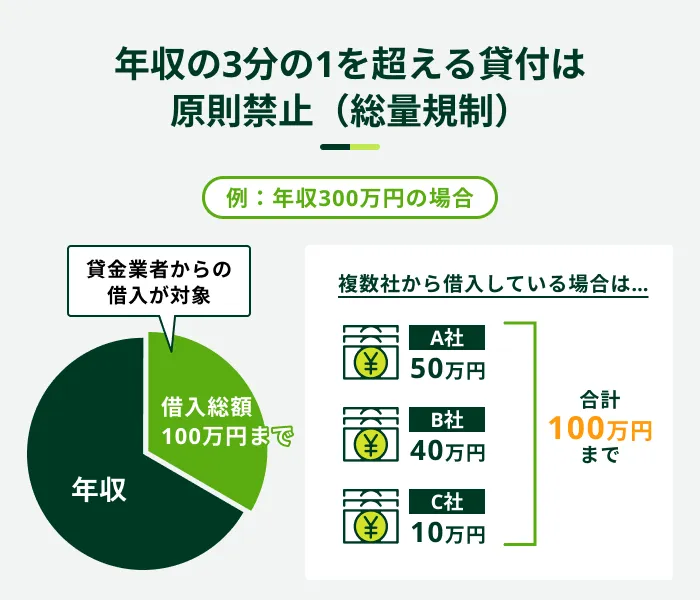

また、消費者金融の審査では、総量規制に該当しないかどうかも確認されます。

- 総量規制

-

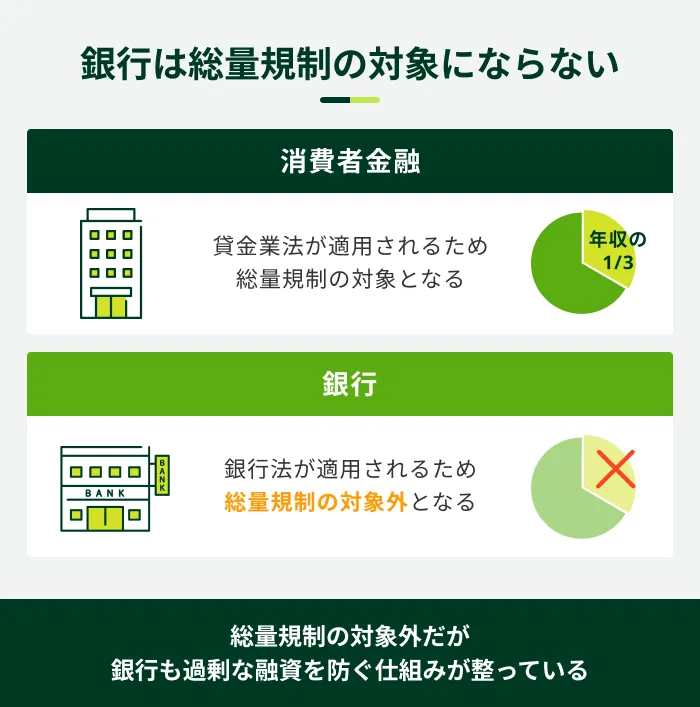

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

たとえば、年収が300万円の場合、原則として借入可能な金額の上限は100万円です。各消費者金融は、申込者の年収や借入総額を正確に把握し、総量規制に抵触しないか、無理なく返済できるかなどを確認します。

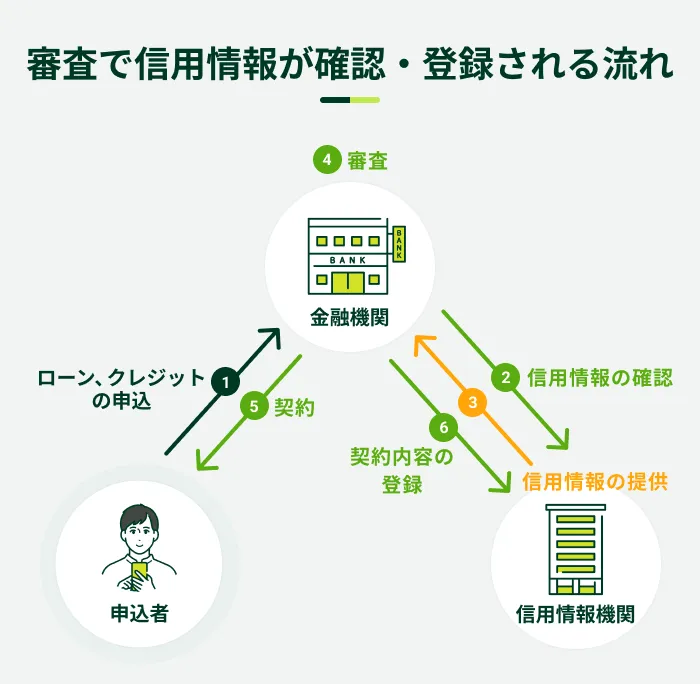

信用情報

信用情報とは、申込者の氏名や勤務先などに加え、ローンやクレジットの契約状況や過去の利用歴などの情報のことです。貸金業法では、返済能力の調査に際して、信用情報機関に登録されている信用情報を使用することを義務付けています。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

信用情報として登録されているのは、主に以下のような情報です。

信用情報に登録される主な情報

- 申込履歴

- 契約内容

- 返済状況

- 異動情報(滞納や強制解約など)

大手消費者金融の審査の特徴

消費者金融の審査に対して、漠然とした不安がある方も多いでしょう。

大手消費者金融の審査には以下のような特徴があり、はじめての申込や借入を急いでいる場合でもスムーズに手続きが進む傾向があります。

大手消費者金融の審査の特徴

- 審査が早い

- 保証会社を利用しない

- 原則として電話による在籍確認を実施しないところがある

審査が早い

消費者金融が扱う「カードローン」は、審査が比較的早いサービスです。中でも大手消費者金融は申込から最短数十分程度で審査が完了します。

加えて、毎日審査を実施しているところが多く、土日祝日に申込をしても即日融資を受けられる可能性があります。

一部の銀行のカードローンでも最短即日融資に対応していますが、土日祝日に審査を実施していない場合や、契約までに口座開設が必要な場合があり、借入に時間がかかるケースも少なくありません。

なお、カードローンの審査は24時間実施しているわけではないため、夜間に申込をすると翌営業日の審査開始となる可能性があります。借入を急ぐ場合は、できるだけ早い時間帯に申込を済ませましょう。

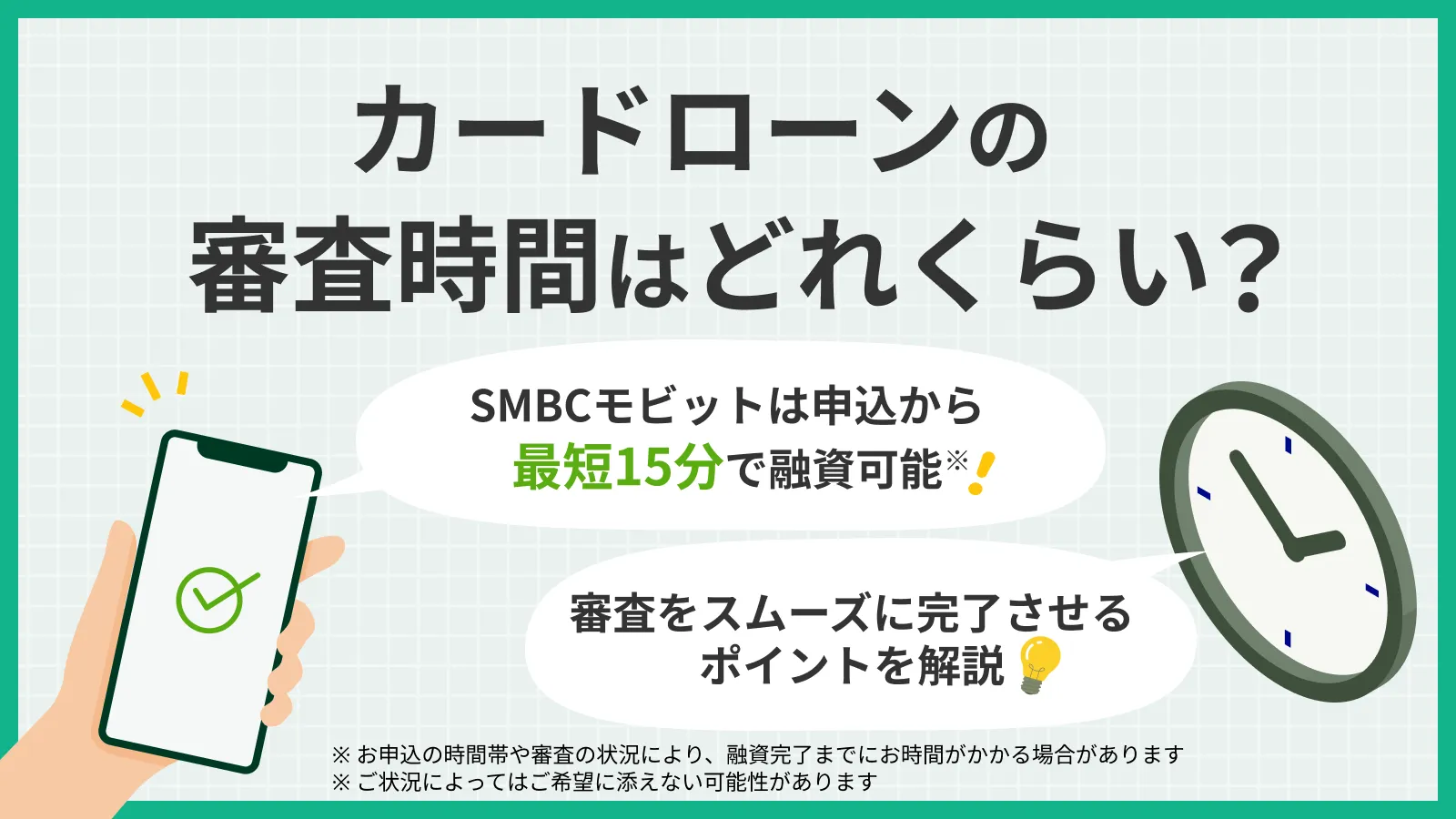

SMBCモビットは申込から最短15分での融資が可能

SMBCモビットは、WEBから原則として24時間申込ができ、申込から最短15分での融資が可能です※。毎日審査を実施しており、土日祝日も含め、最短即日融資に対応しています。

また、申込はWEBで完結し、契約まで来店いただく必要がありません。借入を急いでいる方や来店が難しい方は、ぜひSMBCモビットをご検討ください。

SMBCモビットをご利用された方の感想

50代 経営者

30代 契約社員

※SMBCモビットが実施した2024年度「お客さま満足度アンケート」より代表的な声を抜粋しています

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

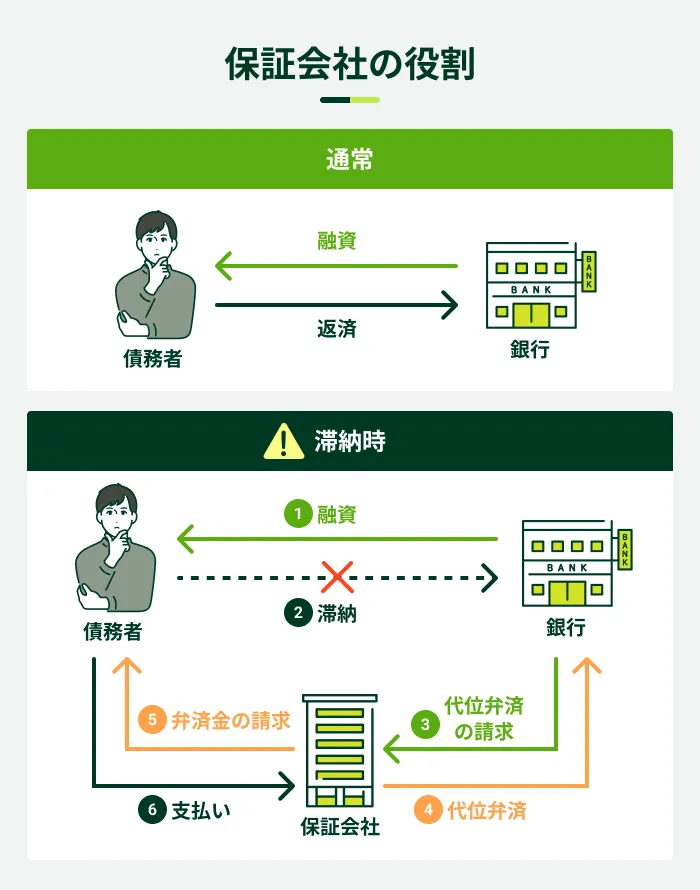

保証会社を利用しない

保証会社を利用しないことも、大手消費者金融の審査が早い理由の一つといえます。

保証会社とは、債務者が返済不能になった場合に、本人に代わって返済(代位弁済)する会社のことです。一般的に大手消費者金融では、保証会社を利用せず、独自のノウハウを活かして自社で審査を完結しています。

一方、銀行のカードローンでは、「保証会社による保証を受けられること」を申込条件の一つとして定めており、銀行および保証会社による審査に通過する必要があります。

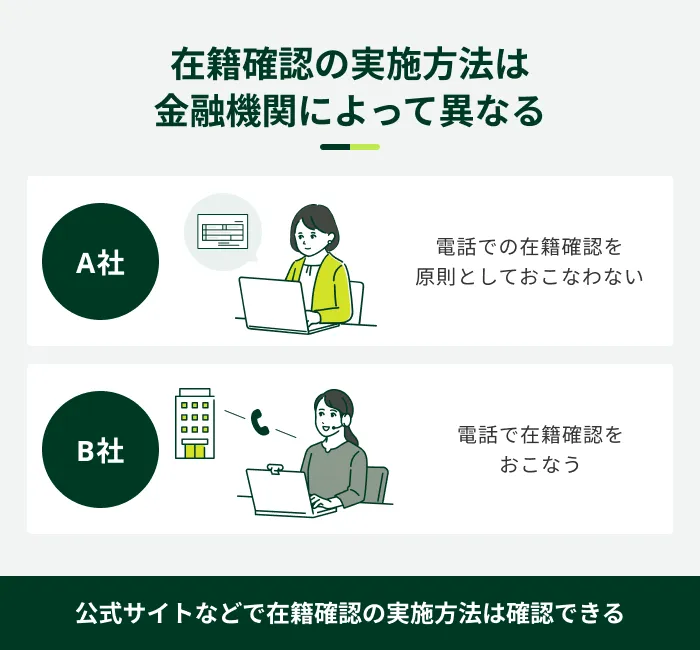

原則として電話による在籍確認を実施しないところがある

在籍確認は、カードローンの審査で実施する手続きの一つです。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

金融機関によって実施方法が異なり、勤務先への電話連絡によって実施するケースもあります。一方、大手消費者金融では原則として電話による在籍確認をおこなわない傾向があります。

勤務先への連絡がない金融機関では、電話がつながらないことなどが原因で審査が止まる心配がないため、結果的に借入までの時間を短縮できる可能性があります。

また、電話による在籍確認が原因で「上司や同僚に借入が知られるのでは」と不安な方にとっても、安心につながるポイントといえるでしょう。

SMBCモビットでは、原則としてご自宅やお勤め先へ確認のご連絡はしておりません。審査で確認が必要となった場合も、事前に同意を得たうえでご連絡します。

消費者金融の審査に通らない理由

消費者金融の審査に通らない一般的な理由は以下のとおりです。

消費者金融の審査に通らない理由

- 申込内容に不備がある

- 在籍確認が取れない

- 毎月の収入が安定していない

- 他社からの借入が多い

- 信用情報に滞納や強制解約の情報がある

- 短期間に複数の消費者金融に申込をしている

なお、各消費者金融が定めている申込条件を満たさない場合は申込ができません。

申込条件は消費者金融によって異なるため、満たしていない場合は申込先を変える、もしくはほかの借入方法を検討する必要があります。

申込内容に不備がある

カードローンの申込時には、氏名・生年月日・住所・勤務先・収入など、さまざまな情報を申告する必要があります。

申告内容に誤りがあると、正確な情報を確認できず、審査が長引く原因となります。金融機関からの確認の連絡に対応したり、書類の再提出が必要となったりするケースもあるため、申込の際は不備がないかどうかを十分に確認しましょう。

また、本人確認書類の画像が不鮮明で読み取れないなど、提出書類の不備にも注意が必要です。

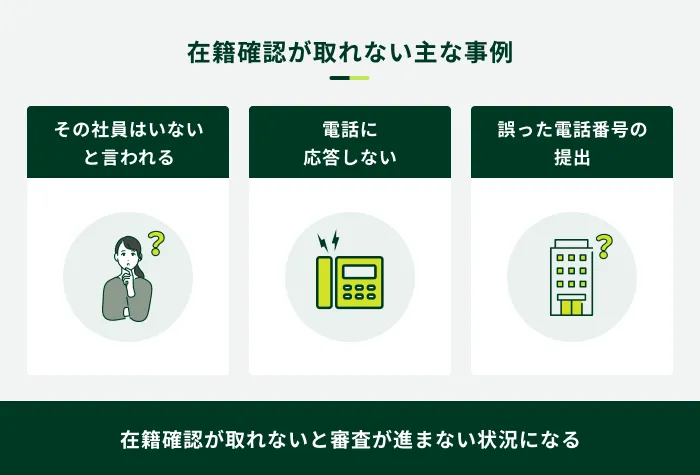

在籍確認が取れない

在籍確認は、申込者が申告した勤務先に勤めているか、安定した収入と返済能力があるかなどを判断するための審査です。そのため、申告した勤務先に所属している事実が確認できない限りは、原則として審査に通過することはできません。

たとえば、電話による在籍確認を実施した際に誰も電話に出ない場合や、「そのような者はおりません」と回答した場合などが挙げられます。

SMBCモビットでは原則電話での在籍確認なし

在籍確認が不安な方は、原則として電話による在籍確認をおこなわない金融機関を選びましょう。

SMBCモビットでは、原則としてご自宅やお勤め先へ確認のご連絡はしておりません。審査で確認が必要となった場合も、事前に同意を得たうえでご連絡いたします。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

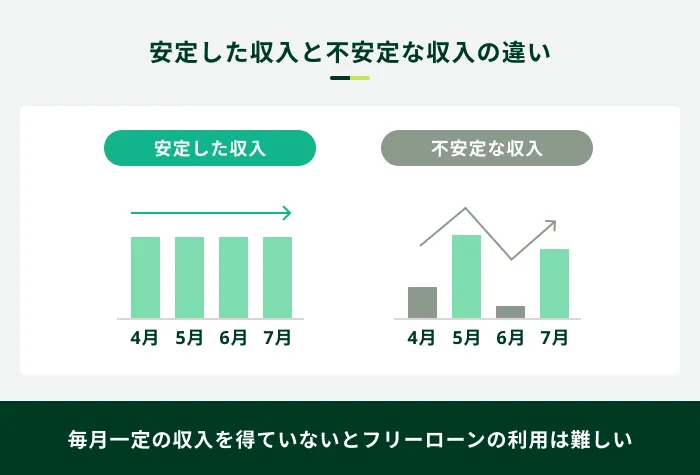

毎月の収入が安定していない

収入が安定していないと判断されると、審査に通らない可能性があります。

たとえば、フリーランスや個人事業主の場合、前年の年収が高額であっても、事業内容などによっては翌年以降も同程度の収入を継続して得られるかが見込みにくく、収入の安定性がより慎重に確認される傾向があります。

また、転職直後などで勤続年数が極端に短い場合や職を転々としている場合、収入が安定しているかどうかの判断が難しく、審査に通りにくくなる可能性があります。

他社からの借入が多い

年収に対して借入総額が多いと、消費者金融の審査に通りにくくなります。毎月の返済額や利息の負担が大きくなり、返済が滞る可能性があるとみなされやすくなるためです。

また、すでに他社で年収の3分の1に近い金額を借りており、総量規制に抵触する場合、新たな借入は難しくなります。

総量規制の対象となる借入には、消費者金融のほか、クレジットカードのキャッシング枠や信販会社のカードローンなどが該当します。

一方、銀行カードローンは総量規制の対象ではありません。ただし、銀行も独自の基準を設けるなど、過剰な融資を防ぐ仕組みが整っています。

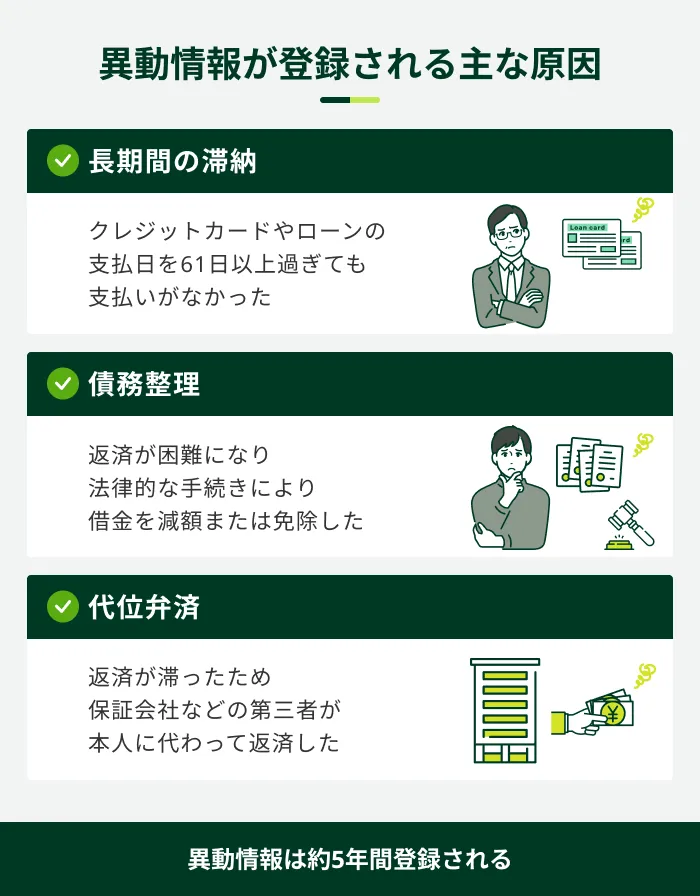

信用情報に滞納や強制解約の情報がある

信用情報に滞納や債務整理などの異動情報が登録されていると、消費者金融の審査に通りにくくなります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

異動情報が登録される主なケースは以下のとおりです。

これらの情報がいったん登録されると、完済後も約5年間残ります。

過去に支払い遅れなどを起こし、信用情報に不安がある場合は、信用情報機関に情報開示を請求することで異動情報の有無などを確認できます。

開示請求はWEBと郵送のいずれかで手続きが可能です。詳しくは各信用情報機関の公式サイトを確認しましょう。

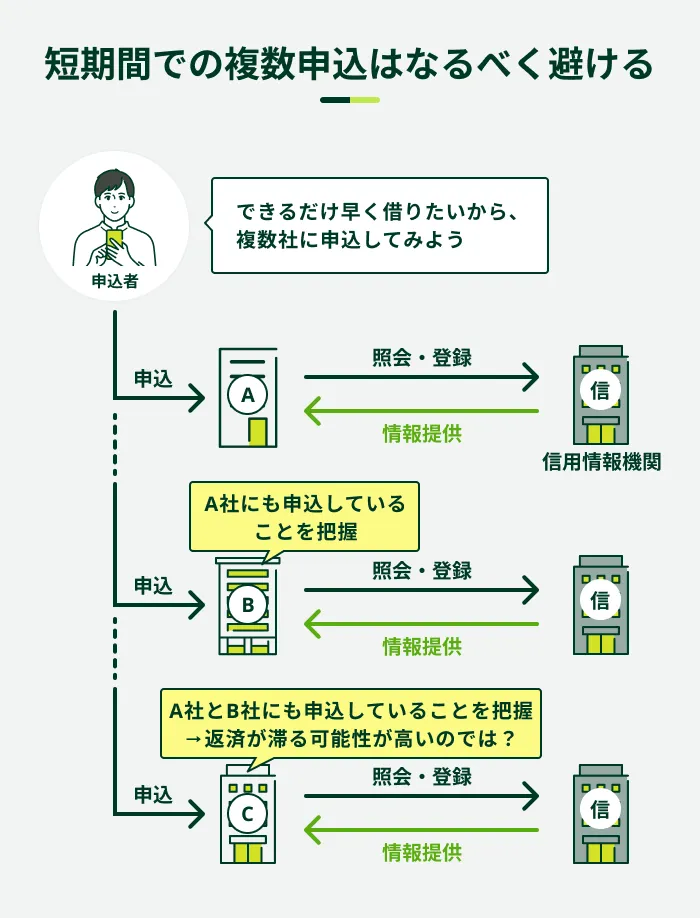

短期間に複数の消費者金融に申込をしている

短期間に複数社のカードローンへ申込をしている場合、その情報も信用情報機関に登録されるため、新たな借入の審査で影響が出る場合があります。

消費者金融から「返済が難しい状況なのでは」「返済負担が大きくなる可能性がある」などとみなされ、より慎重な確認が必要となるためです。

消費者金融の審査を受ける際は、できるだけ1社に絞って申込をしましょう。なお、申込履歴は6カ月間、信用情報として登録されます。

消費者金融の審査に通らなかったときの対処法

消費者金融の審査に通らなかった場合でも、以下のような対処法を取ることで借入できる可能性があります。現状を把握し、自分に合った方法を検討しましょう。

消費者金融の審査に通らなかったときの対処法

- 期間を空けて再申込をする

- 他社に申込をする

- ほかの借入方法を検討する

期間を空けて再申込をする

一度審査に通らなくても、状況の変化によって再申込をすることで借入できる可能性があります。

ただし、すぐに再申込をしても収入状況や信用情報などが変わっていない可能性が高いため、審査に通るのは難しいでしょう。

反対に、前回の申込から時間が経ち、収入が上がっていたり、勤続年数が長くなっていたりなど、前向きな変化がある場合は、審査に通る可能性があります。

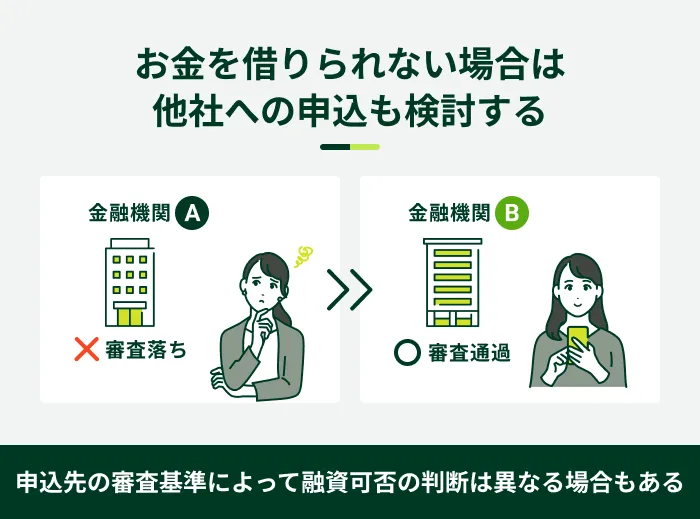

他社に申込をする

審査に通らなかったときは、別の消費者金融に申込をすることも検討しましょう。

審査は甘くありませんが、金融機関によって基準が異なります。そのため、A社の審査に通らなかった方がB社の審査に通過するケースはあります。

ただし、年収の3分の1を超える借入がある場合など、審査に通らなかった原因によっては、申込先を変えても通過することは難しいでしょう。

ほかの借入方法を検討する

ほかの借入方法を検討することも手段の一つです。たとえば、以下のような選択肢が挙げられます。

借入方法

- クレジットカードのキャッシング枠

- 質屋

- 公的融資制度

キャッシング枠とは、クレジットカードに付帯する機能の一つです。お持ちのクレジットカードに「キャッシング枠」を設定していれば、別途審査などの手続きなしですぐに借入ができます。

また、質屋では、品物を預ける代わりに、その査定額の範囲内でお金を借りることが可能です。品物の査定はありますが、信用力に関する審査がないため、収入のない方や信用情報に不安がある方でも利用できます。

さらに、生活福祉資金貸付制度などの公的融資制度を利用する方法もあります。制度ごとの利用条件を満たしたうえで審査に通過する必要はありますが、低金利または無利子で借入できる可能性があります。状況に応じて、自分に合った方法を検討しましょう。

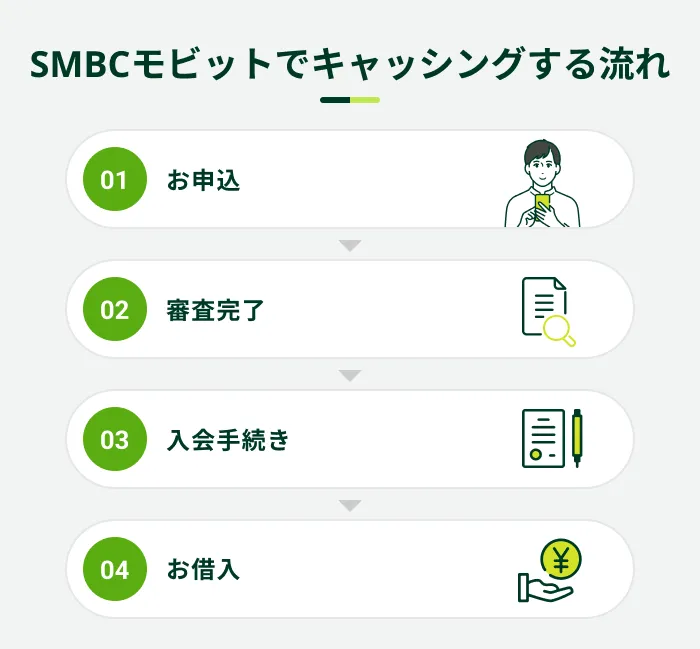

SMBCモビットの審査の流れ

SMBCモビットを例に、申込から審査、借入までの流れを紹介します。

SMBCモビットでは、スマートフォンやパソコンを利用してWEB上で申込ができ、契約から借入まで来店の必要はありません。

申込後に審査を実施し、通過した場合は契約へと進みます。審査の結果はメールまたは電話でお知らせします。

なお、SMBCモビットでは、申込前に利用できる「お借入診断」をご用意しています。年齢・年収・他社借入金額の3項目を入力するだけで診断できるため、ぜひご利用ください。

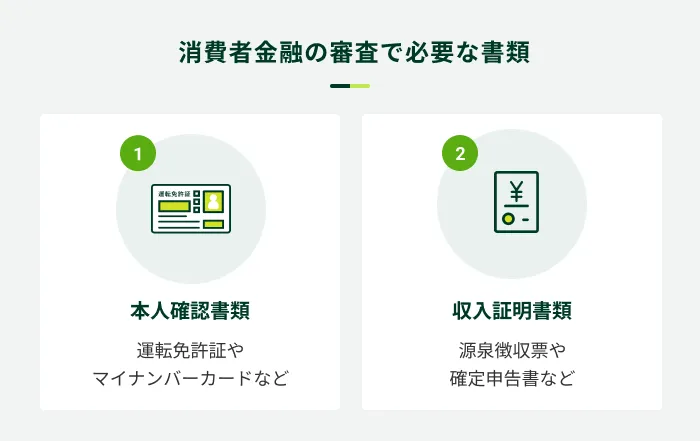

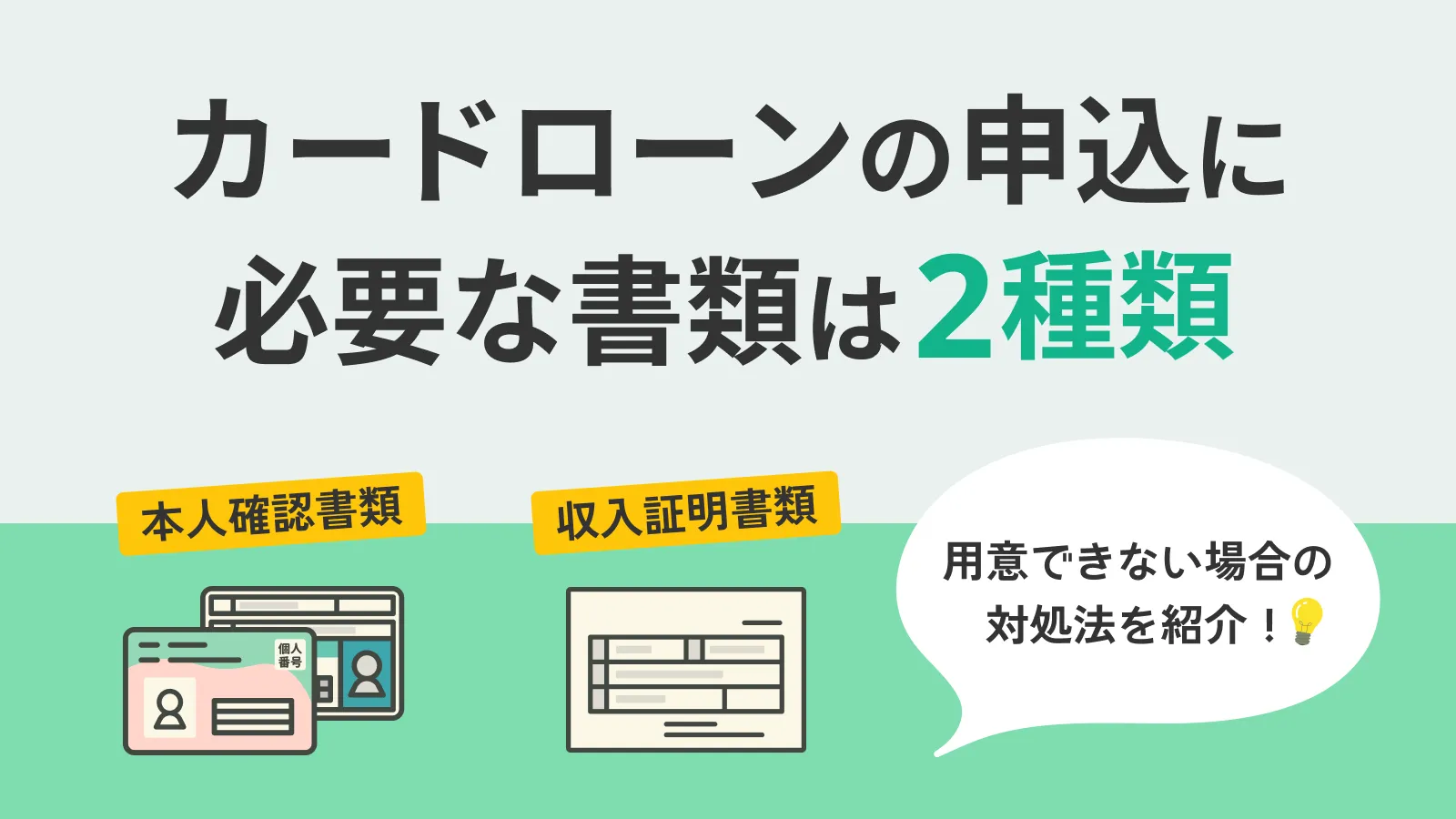

消費者金融の審査で必要な書類

消費者金融の審査で必要となる書類は主に本人確認書類と収入証明書類の2点です。

ただし、収入証明書類については、一定の条件を満たすと提出が不要な場合があります。

詳細は各社、また審査状況により異なりますが、代表的なものについて以下で紹介します。

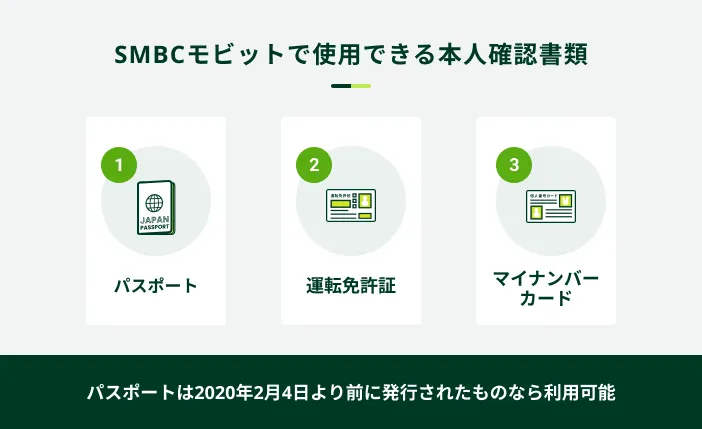

本人確認書類

消費者金融で契約する際は、なりすましや架空の人物による申込でないことを確認するために、必ず本人確認を実施します。

そのため、審査を受ける際には氏名・生年月日・住所がわかる本人確認書類の提出が必要です。SMBCモビットでは、以下の書類が利用できます。

収入証明書類

借入金額が50万円を超える、またはほかの消費者金融やクレジットカードのキャッシング枠での借入と合計して100万円を超える場合は、収入証明書類の提出が必要です。

たとえば、A社で40万円、B社で50万円の借入をしており新たにC社から30万円を借りる場合は、収入証明書類を提出しなければなりません。

SMBCモビットで収入証明書類として提出できるものは以下の書類です。

SMBCモビットの収入証明書類

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近2カ月分)※

※ 賞与支給のある方は、直近1年分の賞与明細書を提出することで、より正確な年収に基づき審査を受けることができます

なお、収入証明書類は直近のものを用意する必要があります。

よくある質問

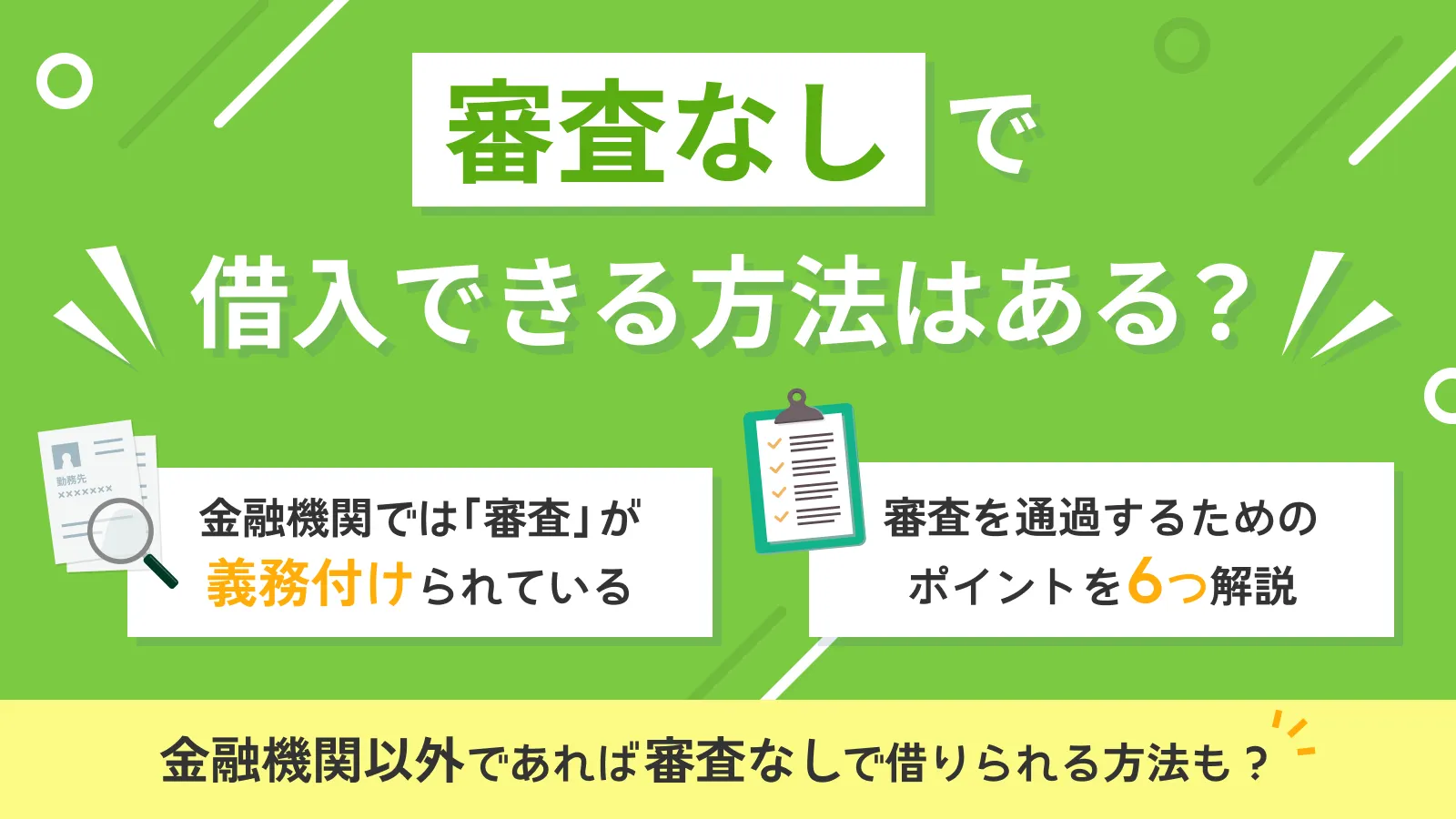

Q.審査なしの消費者金融はありますか?

A.貸金業法では、申込者の返済能力を調査することを義務付けているため、審査なしの消費者金融は存在しません。

「審査なし」「誰でも借りられる」などと勧誘する業者があった場合、ヤミ金である可能性が高いため、決して利用してはいけません。

- ヤミ金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフトヤミ金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をするヤミ金業者もいます。ヤミ金業者とのかかわりは避け、正式に登録を受けている金融機関を利用することが重要です。

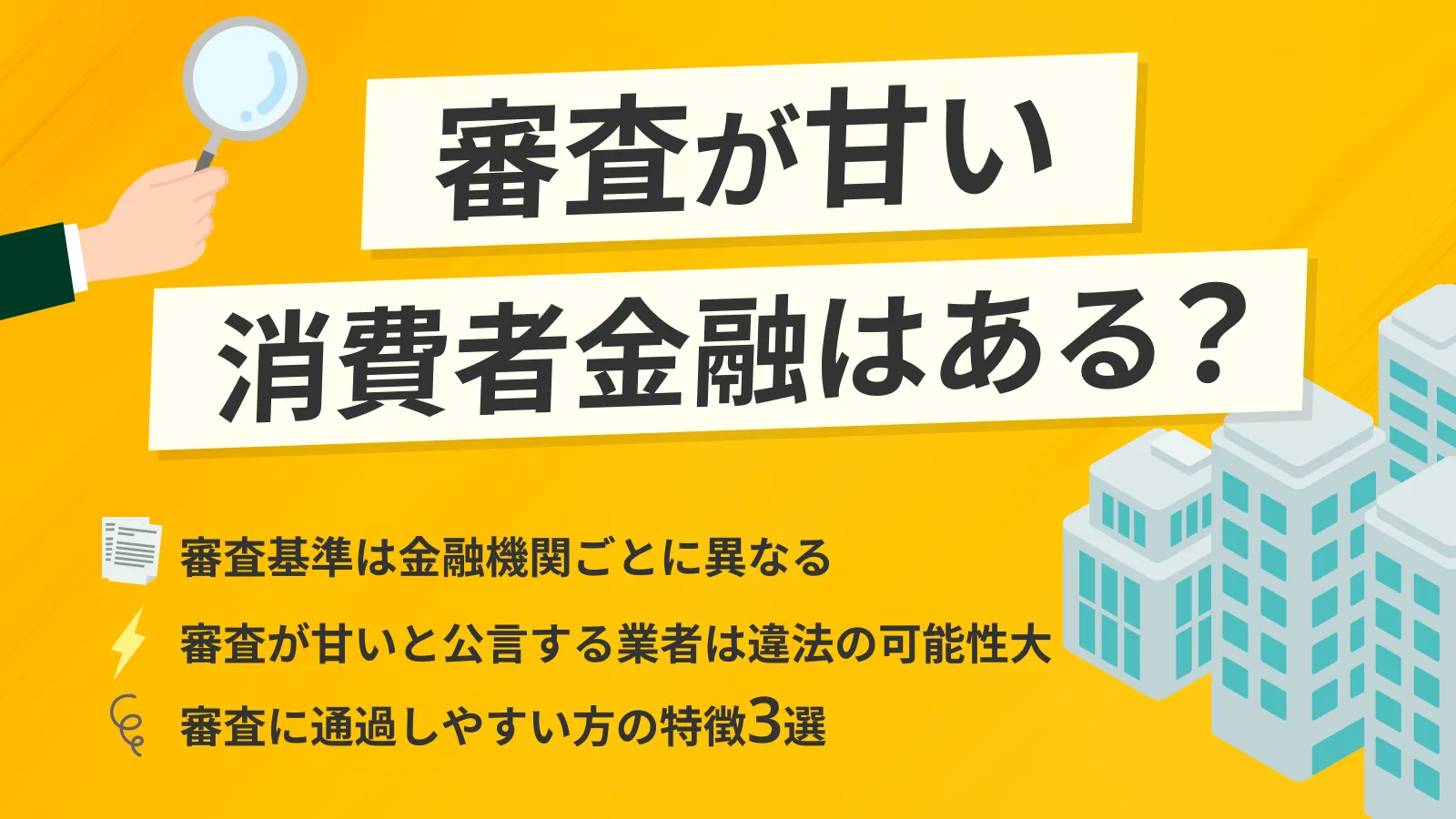

Q.審査が甘い・ゆるい消費者金融はありますか?

A.具体的な審査基準は各社公表していないため、どの消費者金融が審査に通りやすいかを判断することはできません。

消費者金融は各社独自の基準で審査を実施しています。そのため、A社の審査に通らなかった方がB社に通過することもありますが、これは審査の甘さによるものではありません。

審査の通りやすさを判断することはできないため、融資時間や借入方法など、複数の項目を比較し、自分に合った借入先を選ぶことが重要です。

Q.仮審査の通過後に本審査で通過しないことはありますか?

A.仮審査に通過しても、その後の本審査で通過しない可能性はあります。

仮審査と本審査では審査内容が異なります。そのため、仮審査に通過したからといって本審査に通るとは限りません。

たとえば、在籍確認は一般的に本審査の中で実施され、確認が取れなかった場合は審査に通過できない可能性があります。

審査が不安な方はSMBCモビットの「お借入診断」をご利用ください

消費者金融の審査では、属性情報や収入情報、信用情報などが確認されます。

詳しくは公表されていませんが、金融機関によって審査基準が異なるため、1社で通過できなかった場合でも、他社で借入できるケースはあります。

消費者金融カードローンは審査が早く、申込から最短数十分程度で借入できるため、借入を急ぐ方にとっても有効な選択肢となります。

SMBCモビットでは、申込から最短15分での融資が可能です※。WEBから原則として24時間申込ができ、来店不要で手続きが完結します。

審査に不安がある方は、申込前に「お借入診断」を利用することで、借入可能かどうかを簡易的に確認いただけます。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります