カードローンの審査に通らない理由は?代替手段や避けるべき行為も解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- カードローンの審査に通らなかった理由は公表されない

- 金融機関ごとに基準が異なるため申込先を変えれば通過する可能性もある

- SMBCモビットは申込前に「お借入診断」が利用できる※

- お借入診断は本審査の結果を保証するものではありません

カードローンの審査に通らない場合、「安定した収入がない」「信用情報に問題がある」「年収に対して借入金額が多い」などの理由が考えられます。

ただし、金融機関によって審査基準は異なるため、A社で通過できなくても、B社で借入できるケースはあります。

本記事では、カードローンの審査に通らない一般的な理由と対処法を解説します。また、カードローン以外の選択肢や避けるべき行為も併せて紹介します。

コラムの目次

カードローンの審査に通らない主な理由

カードローンの審査に通らなかった場合、その理由は開示されません。ただし、一般的には、以下のような理由が考えられます。

カードローンの審査に通らない主な理由

- 安定した収入がない

- 借入件数や金額が多い

- 信用情報に問題がある

- 在籍確認が取れない

- 申込内容に不備があった

- 短期間に複数のカードローンに申込をした

なお、各金融機関が定める申込条件を満たしていなければ、カードローンの申込はできません。申込条件は金融機関によって異なるため、公式サイトなどで確認しましょう。

関連記事

安定した収入がない

多くのカードローンでは、「安定した収入があること」を申込条件の一つとして定めています。

「安定した収入」の基準は金融機関によって異なります。

一般的に、短期間での転職や日雇いのアルバイトを繰り返している場合、「収入が安定していない」と判断される可能性があります。

借入件数や金額が多い

他社からの借入件数が多いと、多重債務に陥るリスクがあるとみなされ、審査に通らない場合があります。

多重債務とは、複数社から借入し、返済のために借入を重ねて返済困難になった状態のことです。

「○社以上から借りていると審査に通らない」という一律の基準が設けられているわけではありませんが、金融庁では5件以上の借入がある方を多重債務者としています。

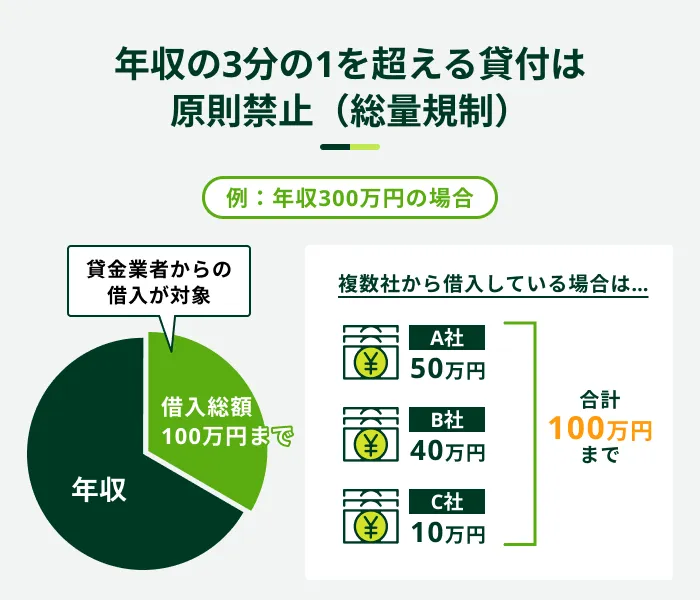

また、消費者金融などからの借入金額が年収の3分の1を超える場合は、総量規制に抵触するため、審査に通過できない原因となります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

なお、銀行のカードローンは総量規制の対象外です。ただし、銀行でも過剰な融資を防ぐために、独自の基準を設けるなどの対策をおこなっています。

信用情報に問題がある

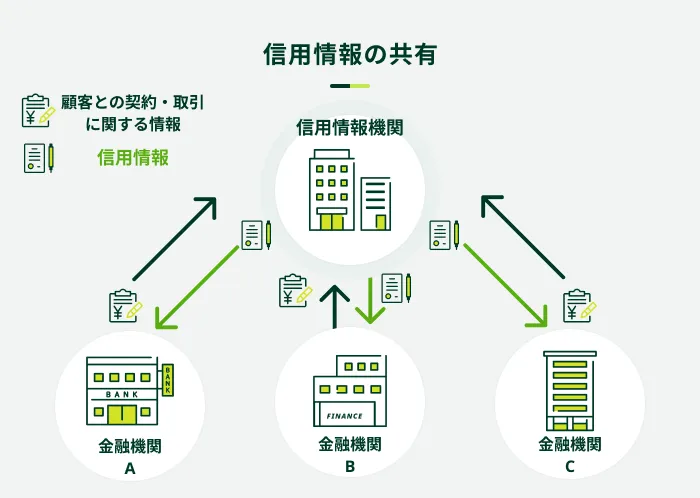

カードローンの審査では、各金融機関が信用情報機関を通じて申込者の信用情報を確認します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

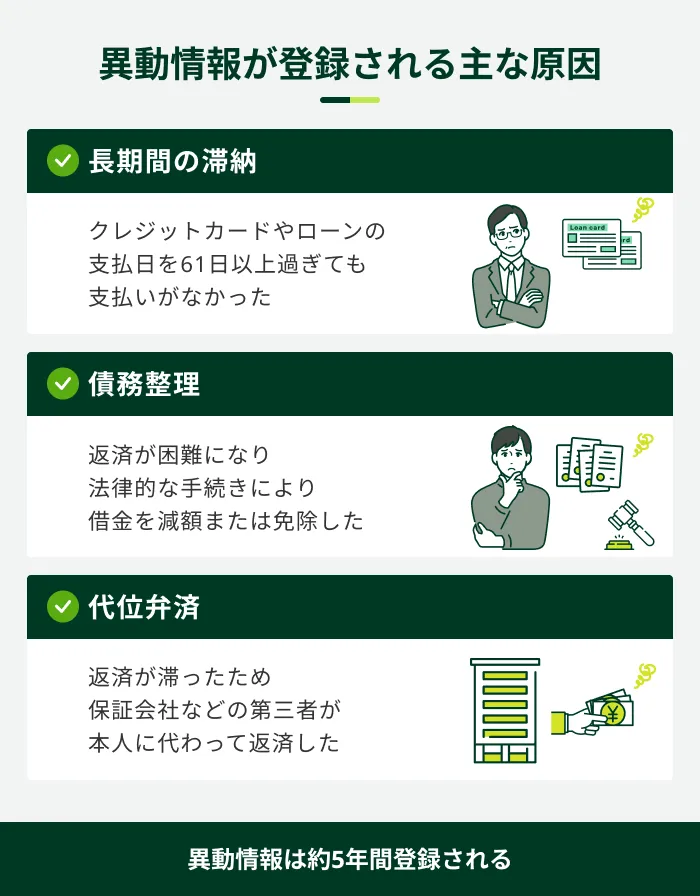

信用情報は申込者の信用力を判断するための情報の一つであり、異動情報が登録されている場合は、カードローンの審査に通らない可能性が高くなります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

異動情報が登録される主な原因は以下のとおりです。

たとえば、過去にローンの返済やクレジットカード、スマートフォンの割賦料金などの返済が長期的に遅れた場合、異動情報が登録されている可能性があります。

異動情報が登録されているかわからない場合は、信用情報機関に情報開示を請求しましょう。情報開示はWEBまたは郵送にて手続きが可能です。詳しくは各信用情報機関の公式サイトをご確認ください。

在籍確認が取れない

在籍確認が取れないと、申込者本人が申告した勤務先に勤めていることを確認できないため、審査を進めることができません。

在籍確認が取れないケースの例

- 勤務先に電話がつながらない

- 電話応答者が申込者の在籍を把握していない

- 勤務先がプライバシー保護の目的で在籍確認に対応してくれない

- 勤務先に在籍している証明となる書類が提出できない

申込の際は、勤務先の電話番号に間違いがないか十分に確認することが重要です。また、勤務先の電話番号は代表番号ではなく、所属する部署直通番号を申告しましょう。

代表番号のみを申告すると、取り次ぎがスムーズにおこなわれず、在籍確認が取れない可能性があります。

なお、在籍確認の方法は金融機関によって異なり、原則として勤務先への電話連絡を実施しないところもあります。

SMBCモビットは原則として電話での在籍確認なし

SMBCモビットでは、原則としてご自宅や勤務先へ確認のご連絡はおこなっておりません。審査を進めるうえで確認が必要となる場合は、事前に同意を得たうえでご連絡します。

勤務先への電話連絡に不安がある方は、ぜひSMBCモビットをご検討ください。

SMBCモビットをご利用された方の感想

30代 契約社員

50代 アルバイト・パート

- SMBCモビットが実施した2024年度「お客さま満足度アンケート」より代表的な声を抜粋しています

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

- お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

- ご状況によってはご希望に添えない可能性があります

申込内容に不備があった

申込内容に不備があると、審査が長引くほか、結果に影響する可能性があります。

たとえば、勤務先や年収、他社の借入金額などに誤りがあり、提出書類や信用情報機関の内容と一致しない場合は、審査に通らない可能性があります。

カードローンの申込をする際は、申告内容に不備がないか十分に確認したうえで手続きを完了させましょう。

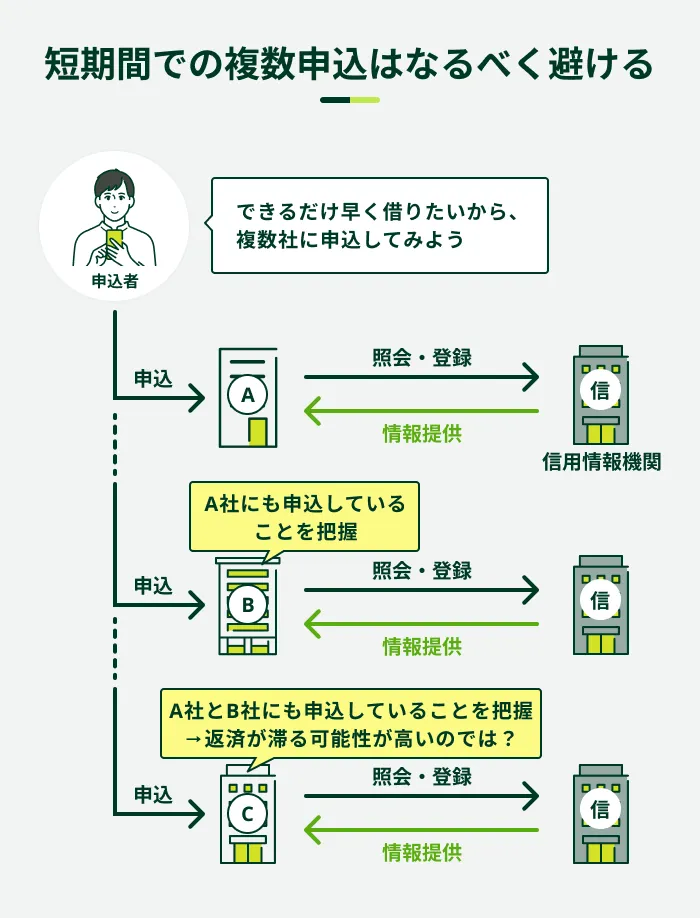

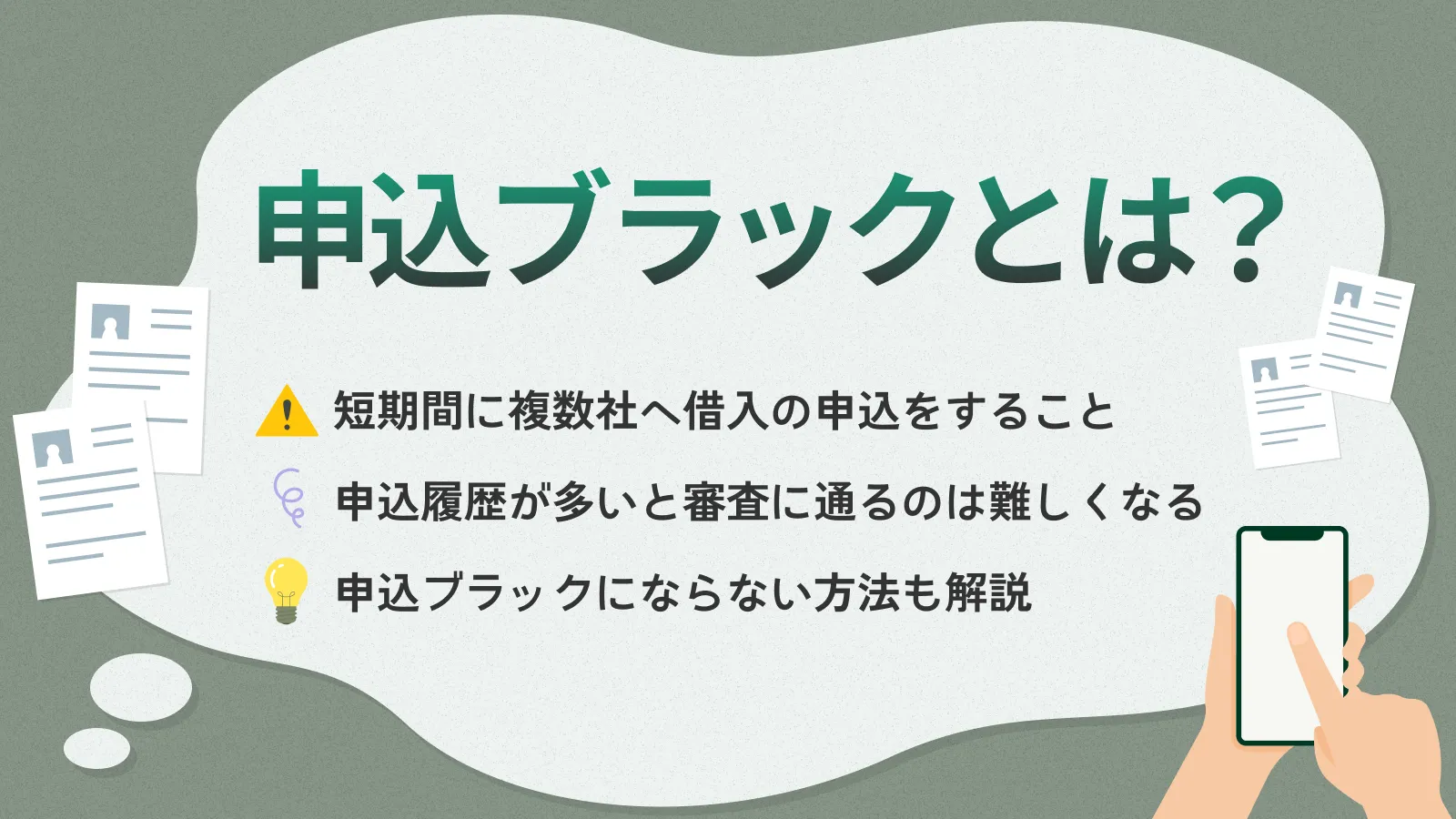

短期間に複数のカードローンに申込をした

短期間に複数のカードローンに申込をすると、審査に通りにくくなることがあります。

信用情報から複数社への申込が確認されると、お金に困っている印象を与えるほか、返済が滞る可能性があると判断されやすいためです。

カードローンの申込履歴は約6カ月間、信用情報として登録されます。審査が不安な場合も、申込は1社に絞ることが望ましいでしょう。

カードローンの審査に通らないときの対処法

カードローンの審査に通らなかった場合でも、現状を把握して適切に対処することで、借入できる可能性があります。主な対処法は以下のとおりです。

カードローンの審査に通らないときの対処法

- 審査に通らない原因を改善する

- 他社カードローンの申込を検討する

あわせて、収支の見直しをおこない、本当に借入が必要かどうかも再検討しましょう。

審査に通らない原因を改善する

審査に通らなかった場合でも、原因を推測して改善すれば、通過しやすくなる可能性があります。

たとえば、年収に対して借入金額が大きい場合は、返済を進めることで結果が変わる可能性があります。

また、転職したばかりの場合は、一定期間勤務を続けたうえで再申込を検討しましょう。

勤続年数が極端に短い場合は、返済能力の判断が難しく、審査に通りにくくなる場合があります。

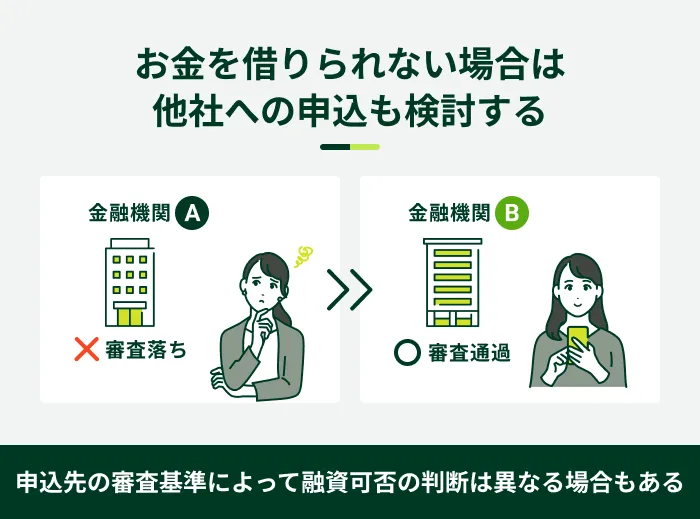

他社カードローンの申込を検討する

カードローンの審査基準は金融機関によって異なるため、A社の審査に通らなかった場合、B社への申込を検討することも選択肢の一つです。

ただし、信用情報に異動情報が登録されている場合や年収の3分の1を超える借入がある場合などは、申込先を変えても審査に通過できない可能性が高いといえます。

SMBCモビットは申込前に「お借入診断」を利用できる

審査が不安な方は、申込前にSMBCモビットの「お借入診断」をご利用ください。年齢・年収・他社借入額の3つを入力すると、借入が可能かどうかを簡易的に診断できます※。

また、SMBCモビットでは、満20〜74歳の安定した収入のある方であれば、派遣社員、パート、アルバイトまたは自営業の方も申込が可能です。ぜひご検討ください。

カードローン以外の方法でお金を用意する方法

お金が必要な場合、カードローン以外にも選択肢があります。誰でも利用できるわけではありませんが、審査なしで借入できるものもあるため、目的や状況に応じて検討すると良いでしょう。

カードローン以外の方法でお金を用意する方法

- クレジットカードのキャッシング枠で借りる

- 給料の前払いを受ける

- 質屋でお金を借りる

- 親族・友人から借りる

- 生命保険の契約者貸付制度で借りる

- 公的融資制度を利用する

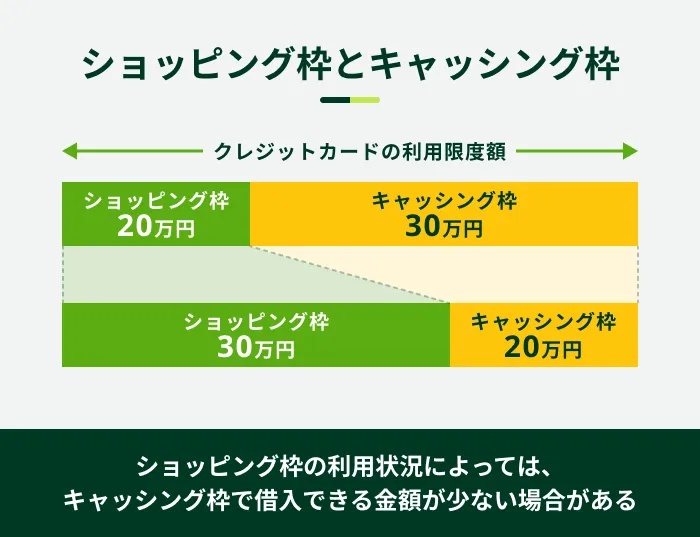

クレジットカードのキャッシング枠で借りる

クレジットカードには、ショッピング枠とキャッシング枠が設けられています。キャッシング枠を設定すると、利用限度額の範囲内でATMなどを利用して借入が可能です。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

ただし、通常キャッシング枠はショッピング枠と連動しており、ショッピング枠の利用状況によっては、キャッシング枠で希望の金額を借入できない場合があります。

なお、クレジットカードの中には最初からキャッシング枠が付帯されていない場合もあります。その際はキャッシング枠を申込し、審査を受ける必要があるため注意しましょう。

キャッシング枠の返済は、ショッピング枠の利用代金と同時に引き落とされる、もしくはATMや振込などでおこないます。

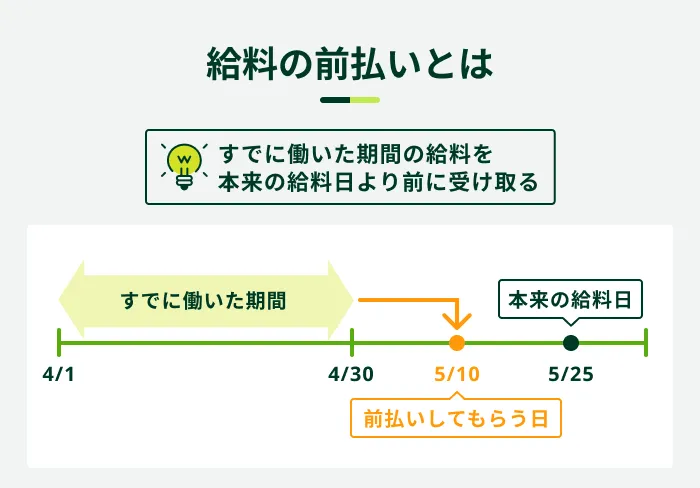

給料の前払いを受ける

結婚や出産、病気、災害などの事情がある場合は、勤務先に申請すれば、すでに働いた分の給料を給料日前に受け取れる可能性があります。

給料の前払いについては、厚生労働省が以下のように回答しています。

労働基準法第25条には非常時(出産、結婚、病気、災害等)について、給料日前でも給料を払うように定めています。

厚生労働省「労働基準法に関するQ&A」

しかし、この条文で定めているのは、既に行った労働に対して給料日前でも支払うように定めているのであって、これから行う予定の労働に対して給料を払うように求めているものではありません。従って、前借りに応じる義務はありません。

上記のとおり、非常時であれば、労働基準法に基づいてすでに働いた分について給料の前払いを受けることが可能です。一方、働いていない分の給料を「前借り」することは難しいでしょう。

なお、勤務先が福利厚生の一つとして「前払いの制度」を導入している場合は、非常時でなくてもすでに働いた分の給料を給料日前に受け取れる可能性があります。利用したい方は、勤務先で導入されているかどうかを確認しましょう。

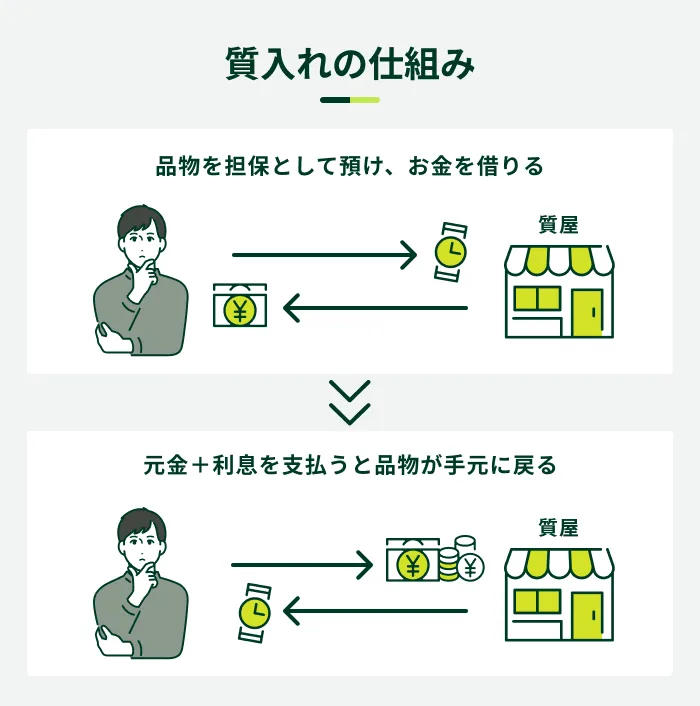

質屋でお金を借りる

質屋では、品物を預けることでその品物を担保にお金を借りられます(質入れ)。

期日までに返済できれば品物は返還されますが、返済できなければ「質流れ品」として質屋の所有物になります。品物が戻らなくてもよい場合は、返済する必要はありません。

一方で、そもそも市場価値があるような品物(ブランド品や高価な電化製品など)を保有していなければ利用できないというデメリットもあります。

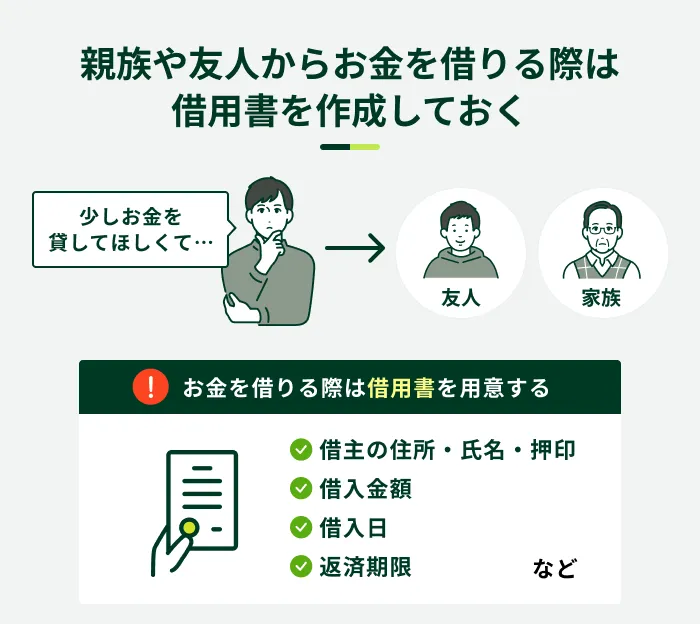

親族・友人から借りる

親族や友人などに相談してお金を借りることも一つの方法です。その際は使用用途や返済計画を明確に説明し、納得してもらうことが大切です。

計画どおりに返済できなければ関係が悪化してしまう可能性もあるため、本当に借りるべきか慎重に検討しましょう。

なお、お金を借りる際は口約束で済まさず、借用書を交わしましょう。

借用書とは、借主と貸主の間で金銭や物品の貸し借りがあった事実を証明する書類です。借入金額や返済方法などを明記することで、トラブルの防止につながります。

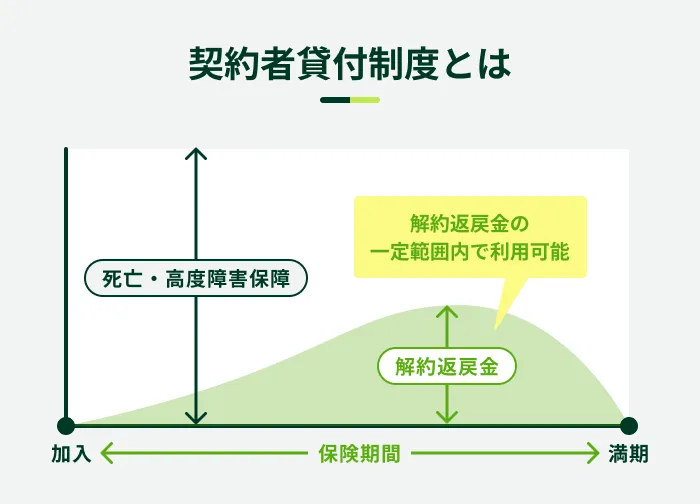

生命保険の契約者貸付制度で借りる

契約者貸付制度を利用し、保険会社からお金を借りる方法もあります。

生命保険の中には、定期保険のように保険料が戻ってこない「掛け捨て」タイプと、解約時に保険料の一部が返戻される「積立型」のタイプがあります。

契約者貸付制度では、積立型の生命保険を解約した際に戻ってくる解約返戻金を担保として、その金額のうち一定範囲内での借入が可能です。

- 解約返戻金

-

生命保険や貯蓄型保険などの保険契約を途中で解約した時に受け取れる返金額を指します。契約年数や契約内容、支払済みの保険料などによって受け取る金額は異なります。

解約返戻金のない保険では利用できないため、事前に確認しましょう。

公的融資制度を利用する

失業や収入の減少などが原因でお金に困っている場合は、国や自治体が実施する公的融資制度の利用も検討しましょう。

公的融資制度は、生活困窮者の支援などを目的としており、無職の方でも利用できる可能性があります。以下は公的融資制度の一例です。

| 公的融資制度 | 内容 |

|---|---|

| 緊急小口資金(生活福祉資金貸付制度) | 緊急かつ一時的に生活の維持が困難な方に融資する |

| 総合支援資金(生活福祉資金貸付制度) | 失業や減収などによる生活困窮者に生活費や一時的な資金を融資する |

| 求職者支援資金 | 職業訓練受講給付金を受給してもなお不足する生活費を融資する |

出典:厚生労働省「生活福祉資金貸付条件等一覧」

出典:政府広報オンライン「生活にお困りで一時的に資金が必要なかたへ「生活福祉資金貸付制度」があります。」

出典:厚生労働省「求職者支援資金融資のご案内」

公的融資制度を利用するには、各制度の要件を満たす必要があります。また、民間のローンに比べて融資まで時間がかかる傾向があるため、早めに相談しましょう。

カードローンの審査に通らなくても避けるべき行為

カードローンの審査に通らない場合に誤った方法を選んでしまうと、経済状況が厳しくなったり、トラブルに巻き込まれたりする可能性があります。安全に利用するために、避けるべき行為やリスクを把握しておきましょう。

カードローンの審査に通らなくても避けるべき行為

- ヤミ金(違法業者)からの借入をしない

- クレジットカードの現金化をしない

- 闇バイトなどの違法行為にかかわらない

ヤミ金(違法業者)からの借入をしない

カードローンの審査に通らない場合は、「審査なし」「誰でも融資します」などの広告に惑わされないよう気を付けましょう。こうした勧誘をおこなっている業者はヤミ金(違法業者)である可能性が高く、高額な利息によって返済が困難になるおそれがあります。

- ヤミ金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフトヤミ金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をするヤミ金業者もいます。ヤミ金業者とのかかわりは避け、正式に登録を受けている金融機関を利用することが重要です。

さらに、脅迫的な取り立てを受ける可能性があるほか、家族に返済を求めたり、勤務先に訪問されたりするリスクもあります。

貸金業を営むには財務局または都道府県の登録を受ける必要があり、無登録で運営する業者は違法です。借入の際は、金融庁の「登録貸金業者情報検索サービス」で登録の有無を確認しましょう。

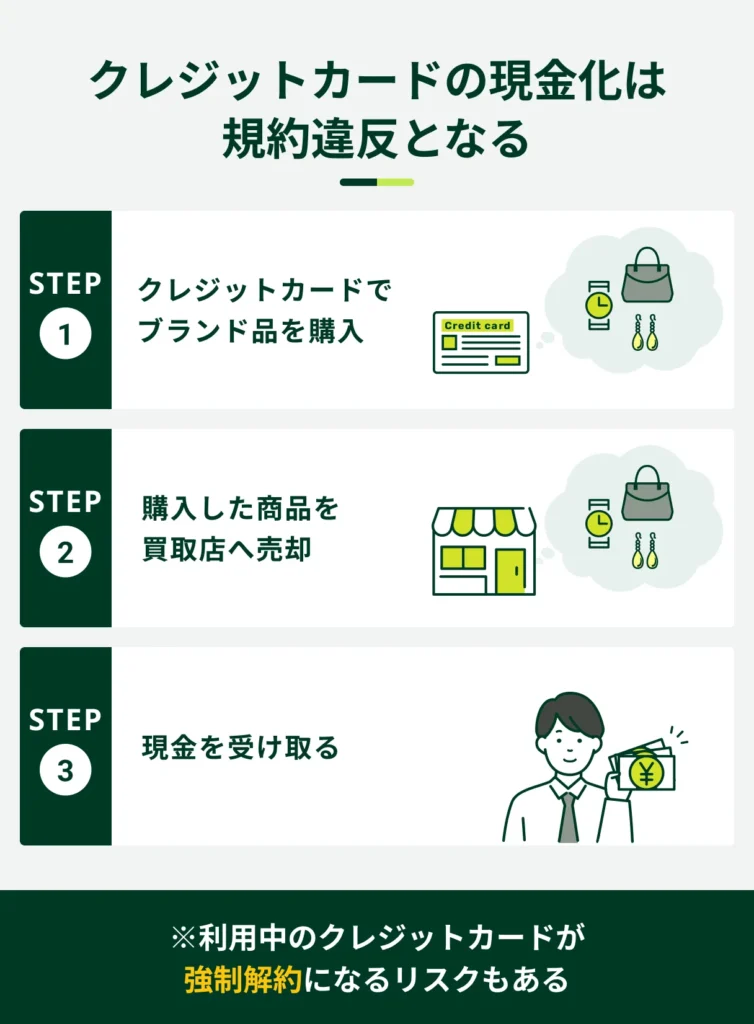

クレジットカードの現金化をしない

多くのクレジットカード会社は、会員規約で現金化を禁止しています。

現金化とは、クレジットカードのショッピング枠を換金目的で利用する行為です。利用が発覚すると、規約違反としてクレジットカードが強制解約されるリスクがあります。

強制解約の情報は信用情報として登録されるため、ほかのクレジットカードやローンの審査にも影響を及ぼす可能性があります。

さらに、「現金化の業者から入金されない」「高額な手数料を取られた」などのトラブルにつながるおそれもあるため、利用は避けましょう。

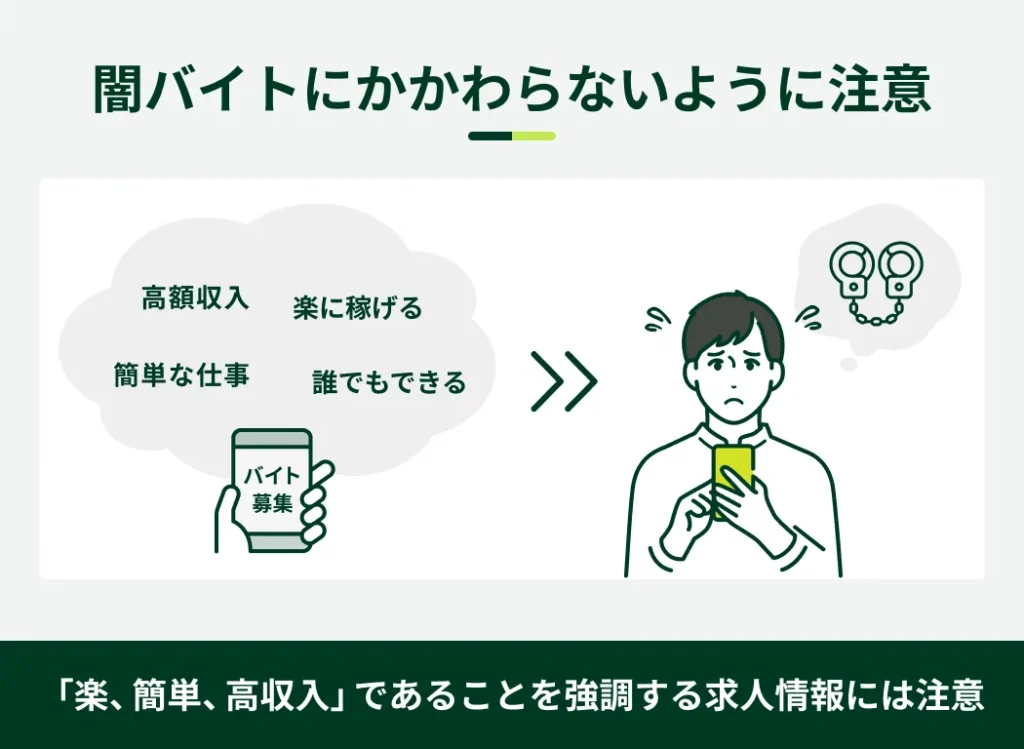

闇バイトなどの違法行為にかかわらない

闇バイトは犯罪実行役を募集するもので、重大な違法行為です。一度でもかかわってしまうと、振り込め詐欺や運び屋などの犯罪に加担させられ、実刑判決が下される可能性もあります。

近年では、SNSなどを通じて募集されるケースもあるため、少しでも不審に感じた場合は応募せず、周囲に相談することが重要です。

主な特徴として、仕事内容が明らかでない求人のほか、手軽さ・高額収入を強調しているものや、匿名性の高いアプリに誘導するなどの求人は、闇バイトの可能性があります。

よくある質問

Q.一度審査に通らなかったカードローンに再申込をしても、審査に通る可能性はありますか?

A.すぐに再申込をしても、審査に通らなかった原因が改善されていない可能性が高く、借入できる可能性は低いといえます。

一方で、期間を空けて再申込をした場合は、審査に通る可能性があります。収入が上がった、信用情報が改善されたなどの変化があった場合は、再申込を検討すると良いでしょう。

また、カードローンによって審査基準は異なるため、別のカードローンの申込を検討することも選択肢の一つです。

Q.審査に通りやすいカードローンはありますか?

A.各金融機関は、法律に基づき、申込者の返済能力の範囲内で融資をおこなうため、審査が通りやすいカードローンはありません。

また、各金融機関は詳しい審査基準を開示していないため、「A社はB社よりも通りやすい」などの比較はできません。

Q.審査に通らない理由を調べる方法はありますか?

A.審査に通らなかった理由は開示されませんが、自身の信用情報を調べることは可能です。

開示の結果、異動情報が登録されている場合、それが原因で審査に通らなかったと推測できます。手続きの方法などによっては開示に時間がかかることもあるため、早めに請求しましょう。

Q.雇用形態がアルバイトやパートだと審査に落ちますか?

A.雇用形態だけで審査結果が決まるわけではありません。

カードローンの審査ではさまざまな項目を確認し、返済能力があるかどうかを総合的に判断します。そのため、アルバイトやパートでも、安定した収入があると判断された場合は借入できる可能性があります。

なお、多くのカードローンは雇用形態に制限を設けておらず、アルバイト・パートで安定した収入を得ている方も申込が可能です。

審査が不安な方はSMBCモビットの「お借入診断」をご利用ください

カードローンの審査に通らなかった理由は開示されません。ただし、原因を推測し、その問題を改善できれば、カードローンの審査に通りやすくなる可能性があります。

審査に不安がある場合には、SMBCモビットの「お借入診断」をご利用ください。「お借入診断」では、年齢・年収・他社借入額を入力すると、借入が可能かどうかを簡易的に診断できます※。

なお、SMBCモビットにお申込いただけるのは、満20〜74歳で安定した収入のある方です。パート・アルバイトや派遣社員、自営業の方も申込できるため、ぜひご検討ください。

- お借入診断は本審査の結果を保証するものではありません

- お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

- ご状況によってはご希望に添えない可能性があります