消費者金融でいくら借りられる?融資可能額の決まり方や審査基準について解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 消費者金融は総量規制の対象となるため年収の3分の1を超える借入はできない

- 消費者金融でいくら借りられるかは利用者の年収や返済実績などによって変わる

- 1社の消費者金融から50万円を超える借入をする際は収入証明書類が必要になる

消費者金融で実際に借りられる金額は、利用者の収入や取引実績、信用情報等によって異なります。返済に問題ないと判断されれば高額の借入も可能ですが、支払い能力に問題があると判断されれば、貸倒れリスクを懸念され借入可能枠は低くなるでしょう。

この記事では消費者金融で借入できる金額の決まり方や、借入可能枠を増やすための方法について解説しています。

コラムの目次

消費者金融から借入できる金額は個人の属性や実績によって異なる

消費者金融から借入できる金額は、個人の属性やこれまでの取引実績、信用情報等によって異なります。カードローンは契約時に借入可能枠が設定されます。その設定された借入可能枠の範囲で自由に借入ができます。

まずは、消費者金融でいくら借入できるのか、また何を基準に利用可能額が設定されているのかについて詳しく解説します。

消費者金融ごとに借入上限が決まっている

消費者金融ごとにそれぞれ借入条件が定められています。その上限を超える借入はできません。

たとえば、SMBCモビットの借入額上限は800万円です。その他の消費者金融系のカードローンは以下のとおり上限金額を設定しています。

| 消費者金融系カードローン | 借入上限額 |

|---|---|

| A社 | 800万円 |

| B社 | 500万円 |

消費者金融の多くは500万円〜800万円を上限としています。属性や利用状況が良好であると判断されていたとしても、その上限を超えた借入はできません。

関連記事

利用者の年収

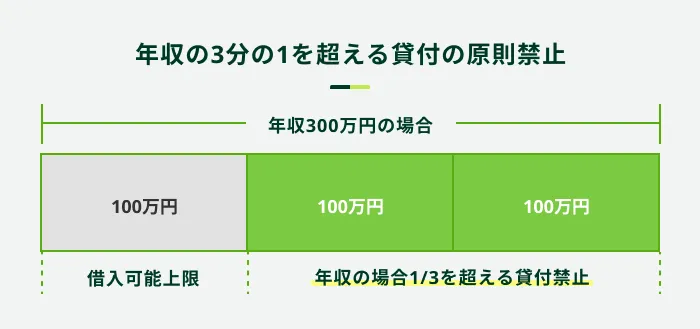

消費者金融は貸金業者に該当するため、総量規制の対象となります。総量規制により、年収の3分の1を超える借入はできません。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

たとえば、年収が300万円であれば消費者金融から借入できる上限額は100万円です。もし、複数社の利用がある場合は、借入の合計額が100万円を超えることはできません。

過去の取引実績等に問題がなくても、年収の3分の1を超える借入はできません。そのため、借入できる金額は最大でも自分の年収の3分の1までであることには注意してください。

なお、仮に年収が3,000万円であっても、会社ごとに定めている上限額があるため、その金額を超える貸付はできません。

なお、銀行は貸金業者にはあたらないため、銀行カードローンは総量規制の対象外です。そのため年収の3分の1を超える借入が法律的には可能です。しかし、自主規制により年収の3分の1を超える貸付はおこなわれていません。そのため、カードローン=年収の3分の1までと考えておけば問題ないでしょう。

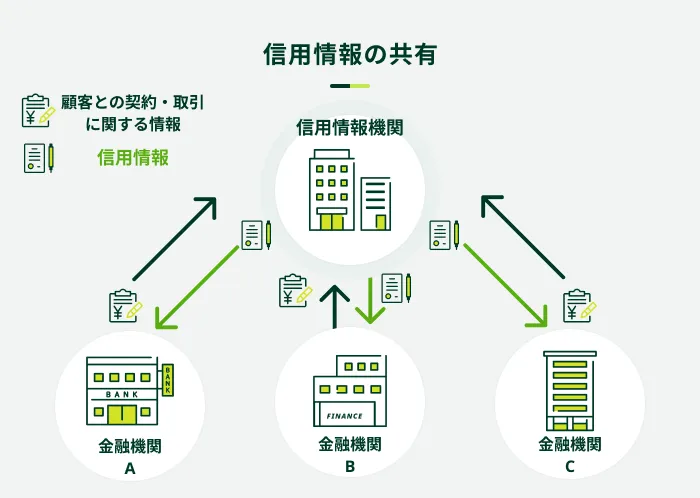

利用者の信用情報

消費者金融で借入可能枠が決定する上で、利用者の信用情報は非常に重要です。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

信用情報には消費者金融での取引実績のほか、クレジットカードやスマートフォンの割賦契約、各種ローン契約に関する情報が登録されています。これまでにローンなどを組んだ経験があり、確実に返済していれば、今後の利用にも問題はないだろうと判断されるでしょう。

健全な取引実績があれば、消費者金融も「この方ならお金を貸してもしっかり返してくれるだろう」と判断されるため、借入可能枠も希望通りになる可能性は高まります。

一方で、支払い遅延の履歴があれば、資金の貸し手に今後も正しく返済されないのではないかとの懸念を与えてしまうことになります。その結果、希望額での借入ができない可能性もあります。

利用者の取引実績

消費者金融における取引実績をある程度積んでいれば、借入可能枠の増枠が可能となる場合があります。契約当初の枠が小さくても、毎月確実な返済を繰り返しているうちに「この方であれば融資をしても問題ない」と判断され、借入可能枠が増加する可能性があるでしょう。

ただし、仮に借入可能枠が増枠となったとしても、総量規制の上限額を超えることはありません。そのため、年収の3分の1が上限となる点には注意してください。

申込前にお借入診断を活用すると借入できるかが簡易的にわかる

「消費者金融でお金を借りられるか不安」と考えている方は、SMBCモビットのお借入診断を活用してみてください。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に判断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

「年齢」「年収」「他社借入金額」の3つの項目を記入して、「診断する」のボタンを押すだけで、結果が表示されます。診断結果に「ご融資可能と思われます」と表示されれば、その画面から申込手続きに進めるので、申込前にぜひご活用ください。(※)

消費者金融からできるだけ多く借入するための方法

借入金額を増やす方法

- 取引実績を積み重ねる

- 返済に遅れない

- 収入証明書を用意しておく

取引実績を積み重ねる

消費者金融は「信用」をもとに融資をしているため、取引実績を積み重ねて「信用できる」と判断されることが大切です。

消費者金融は、お金を貸して利息を合わせた返済を受けることにより利益を確保しています。そのため、信用できる利用者には積極的にお金を貸したいと考えます。

契約当初の借入可能枠は少額であっても、取引実績を積み重ねることによって利用可能額が増加する可能性はあります。そのため、まずは長期的に取引実績を積み重ねることが大切です。

返済に遅れない

消費者金融でお金を借りる上で、支払いに遅れてしまうことは絶対に避けましょう。先ほども触れたとおり、消費者金融は「信用」をもとに融資をしています。

そのため、返済に遅れてしまうと貸倒れリスク(貸したお金が返ってこないリスク)が懸念され融資をしにくくなってしまいます。結果的に、借入可能枠の減額や利用停止といったことになり得ます。

また、延滞後に取引実績を積み重ねても、過去に支払いに遅れたという事実によって増枠が難しくなるかもしれません。支払いの遅れはデメリットしかありません。遅れないように十分注意してください。

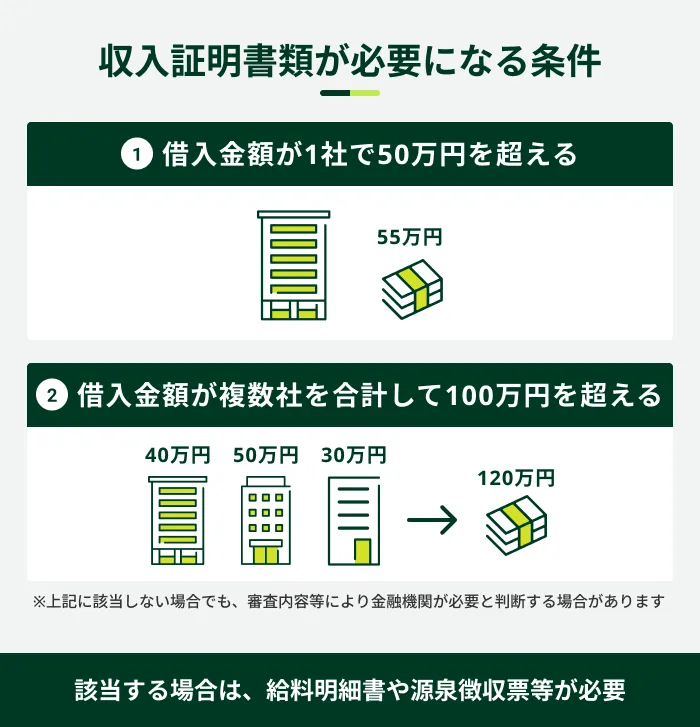

収入証明書を用意しておく

1社の消費者金融から50万円もしくは、複数社から借入する場合で100万円を超える借入を希望する場合は、収入証明書の提出が必要です。収入証明書は、一般的に以下のような書類が認められています。

収入証明書の例

- 源泉徴収票

- 給与明細書

- 確定申告書

上記のような収入証明書の用意ができなければ、50万円もしくは100万円を超える借入ができません。

もし、書類を紛失してしまっているのであれば、勤務先に再発行を依頼したり代わりに所得証明書(市区町村役場で発行可能)を取得したりすることで対応できます。

消費者金融の借入可能枠増額方法

現在利用している消費者金融の借入可能枠では不足する場合、以下の方法で借入額を増額できる可能性があります。

借入可能枠を増やす方法

- 増額申請をする

- 一定期間取引を継続して取引実績を積む

- 新たな消費者金融へ申込する

増額申請をする

増額を希望する際は、現在利用中の消費者金融で利用限度額の増額申請をすることができます。増額申請の方法は各社によって異なりますが、電話やアプリなどから申請できるのが一般的です。

増枠申請をした際は、改めて利用状況や年収などが審査されます。そのため、結果次第では断られてしまう可能性もあります。必ず増額されることを保証するものではない点に注意してください。

一定期間取引を継続して取引実績を積む

一定期間、返済に遅れることもなく取引実績を積むことで、利用中の消費者金融から増額に関する提案を受けることがあります。ただし、そのような提案を受けたとしても、改めて審査がおこなわれるため、かならず借入可能枠が増えるものではありません。

しかし、消費者金融が増額できる可能性があると判断をして案内をしているため、実際はそのまま増額できるケースも多いようです。

いつごろ増額の提案がくるのかは各利用者により異なるため一概にいえませんが、各消費者金融は定期的に顧客の信用情報や利用状況等を確認しているため、その際に案内が来ることがあるかもしれません。

もし案内があれば、すぐに利用する目的がなくても将来のために増額の提案を受けてもよいかもしれません。

新たな消費者金融へ申込をする

現在利用中の消費者金融で増枠が見込めない場合、新たな消費者金融に相談をしてみましょう。改めて審査は必要になるものの、通過すれば新たな消費者金融で借入可能枠が設定されます。

ただし、複数の消費者金融からの借入は、結果的に金利が高くなる可能性があります。金利については利息制限法という法律によって上限金利が定められており定められており、それを超えてはいけません。

たとえば、100万円以上の借入は年率15.0%が上限です。しかし、現在利用中の消費者金融で50万円、新たな消費者金融で50万円で合計100万円を借りていた場合、それぞれが100万円未満であるため、100万円未満の上限金利である18.0%が適用されます。

そのため、1社で100万円を借りる場合と2社以上から合計で100万円を借りる場合とでは、上限金利に差が発生します。支払利息額に影響するため、申込前によく検討されたほうが良いでしょう。

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

新たな消費者金融への申込は借入可能額を増やす有効な手段になる一方、返済管理が複雑になる、そもそも借入額が増えて、返済金額が増えるなどデメリットも存在します。ご自身の収支バランスも確認して判断しましょう。

よくある質問

Q.初めて申込をした場合、いくらまで借りられますか?

A.限度額の設定は審査結果によります。

初めて申込をした場合、申込者の信用情報や勤務状況、年収などの返済能力を審査した上で、借入可能枠が決定されます。そのため、初めての申込でも希望通りの利用可能枠を設定されることもあれば、希望以下の借入可能枠となる場合もあります。

実際にいくら借りられるかは、申込をしてみなければわかりません。まずは、カードローンへの申込をしてみましょう。

Q.総量規制を超える借入は可能ですか?

A.原則できません。

一部の例外貸付を除き、消費者金融では年収の3分の1を超える借入はできません。消費者金融は、貸金業法という法律に従って営業をしています。もし、総量規制に違反すれば貸金業法違反となり、処分を受ける可能性があります。

そのため、法律に違反してまで融資をするようなことはありません。

もし、「希望額をかならず融資します」などといった内容で宣伝しているような消費者金融があった場合は、違法業者であるため絶対に申込をしないでください。違法業者から借入をしてしまうと、法外な利息を請求されたり、支払いができない場合は過度な取り立てをされたりする可能性があります。

なお、総量規制の対象となるのは消費者金融からの借入のほか、クレジットカードのキャッシング枠も含まれます。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

クレジットカードのショッピング枠は、総量規制の対象にはなりません。あくまでも「現金による借入」が対象です。

- ここに注意!クレジットカードの利用は「借入」になるのか?

-

クレジットカードを商品購入などの際に利用することは、「借入」ではありません。なぜなら、直接カード会社からお金を借りるわけではないからです。

Q.消費者金融は最大いくらまで借りれますか?

A.最大800万円としているところが多いです。

消費者金融で借入できる最大額は、500万円もしくは800万円としている業者が多くなっています。ただし、申込をすれば必ずこの上限まで借入できるわけではありません。

実際の利用可能額は総量規制の影響を受け、年収の3分の1を超えることはありません。

消費者金融の利用はSMBCモビットをご検討ください

消費者金融でいくら借りられるのかは、実際に審査を受けなければ判明しません。借入可能枠は、申込者の年収や信用情報などが総合的に判断されて最終的に決定されます。

一般的に見て「信用できる人」と判断されれば、高額の借入も可能です。一方で、過去に遅延履歴等があれば、「貸倒れリスクがある」と判断されて、借入希望額に満たなかったり、そもそも審査に通らなかったりする可能性もあります。

すぐに利用可能枠を増やしたい、新たにお金を借りたいと考えているようであれば、新しい消費者金融に申込をするのもひとつの手段です。新たな申込を考えているのであれば、ぜひSMBCモビットのカードローンをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

審査に通過するか否かは様々な要素を総合的に判断されます。ただし、信用情報に問題がある場合は、それだけでマイナスの要素になり得ます。もし、過去に長期延滞をしたりしている方はその問題が解決しているか、一定の時間を経ているかなどが重要です。