個人間融資は違法となる可能性が高い|正規の消費者金融を利用した借入方法を解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- 個人間融資では法外な金利を設定している可能性が高い

- 個人間融資を利用することで犯罪やトラブルに巻き込まれる可能性もある

- 安全にお金を借りるなら「カードローン」または「クレジットカードのキャッシング」

SNSなどを介しておこなわれることが多い個人間融資は、貸金業法や出資法といった法律に抵触する可能性があります。

違法な融資は実行した者が処罰されるだけでなく、借りた側も法外な利息請求や、厳しい取り立てを受けるなどのリスクがあります。

この記事では、個人間融資が違法となるケースやその危険性について詳しく解説します。

コラムの目次

個人間融資は個人間でお金の貸し借りをすること

個人間融資は知人・友人等の間でのお金の貸し借りに加え、、インターネットの掲示板やSNSなどのオンライン上で知り合った、面識のない個人同士でお金の貸し借りをことを言います。

個人間融資は違法であるケースが多く、SNSの利用拡大で被害も増加しているため、金融庁が注意喚起を促しています。

「お金貸します」などの個人の書き込みはすべて違法な個人間融資だと考え、手を出さないようにしてください。

個人間融資が違法となるケース

銀行や消費者金融など金銭の融資を本業としている法人からではなく、個人から借入する場合、貸金業法や出資法に違反する可能性があります。

- 消費者金融

-

カードローンやビジネスローンなど、一般消費者に向けた小口の融資商品を主に取り扱う貸金業者、または貸金業者が提供するサービスを言います。

法律に違反した場合「知らなかった」では済まされず、処罰の対象になってしまうため、あらかじめ正しい知識を身につけておきましょう。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

- 出資法

-

出資の受け入れや金銭の預かり業務、金利、取り立てなどを規制する法律で、上限金利が定められています。

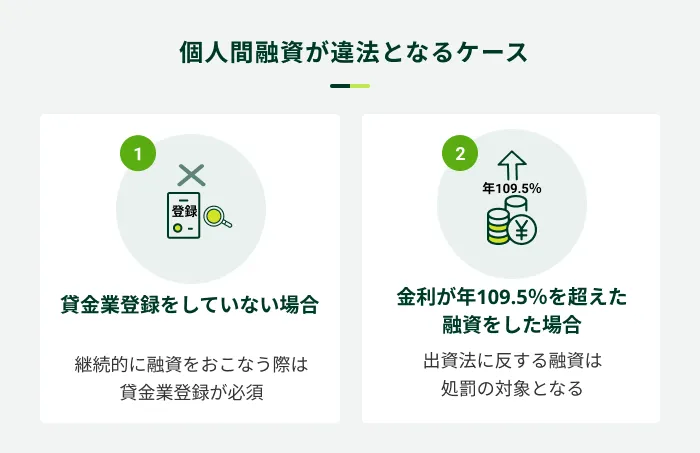

貸金業登録をしていない場合

反復継続的に金銭の貸付を生業としておこなう場合、貸金業登録をしていなければ処罰の対象になります。

反復継続的というのは何度も繰り返し融資をおこない、利益を得ている状態です。また、実際に反復継続的に融資をしていなくとも、その意思がある場合には貸金業登録をしなければいけません。

たとえば、SNSなどを介して個人間融資をしているようなケースでは、その内容について反復継続性や、事業性が認められた場合には貸金業登録が求められます。もし、貸金業登録をしていない場合は、貸金業法違反として処罰対象になります。

ただし、家族や知人から一時的にお金を借りる場合、反復継続にはならないと判断されるため、貸金業登録は必要ありません。

金利が年109.5%を超えた融資をした場合

個人間融資の場合、金利年109.5%を超えて融資したり、当該金利を超える契約を締結したりした場合、出資法違反になります。

(高金利の処罰)

出資法|第5条(高金利の処罰)

金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

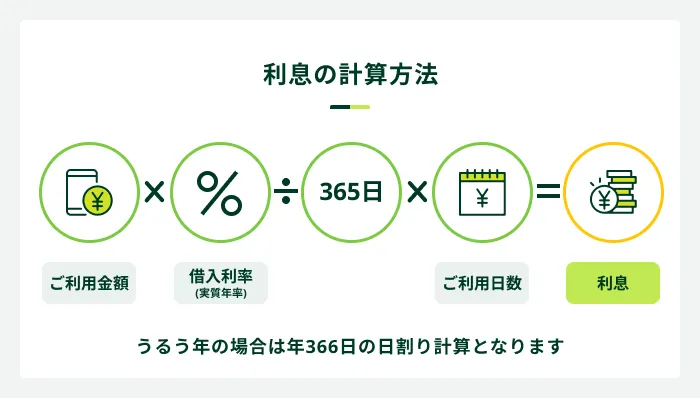

たとえば、友人に「10日後に1万円プラスにして返すから10万円貸して欲しい」と相談をして10万円を借りたとします。10日後に11万円にして返済した場合、10日で1割の利息が発生していることになります。

年率に換算すると365.0%になるため、お金を貸した友人は出資法に違反したことになります。実際に個人間融資では、出資法に違反する金利を提示しているケースが多く見られます。

なお、個人間融資で適用される金利の上限を定める法律は、出資法以外にも利息制限法があります。

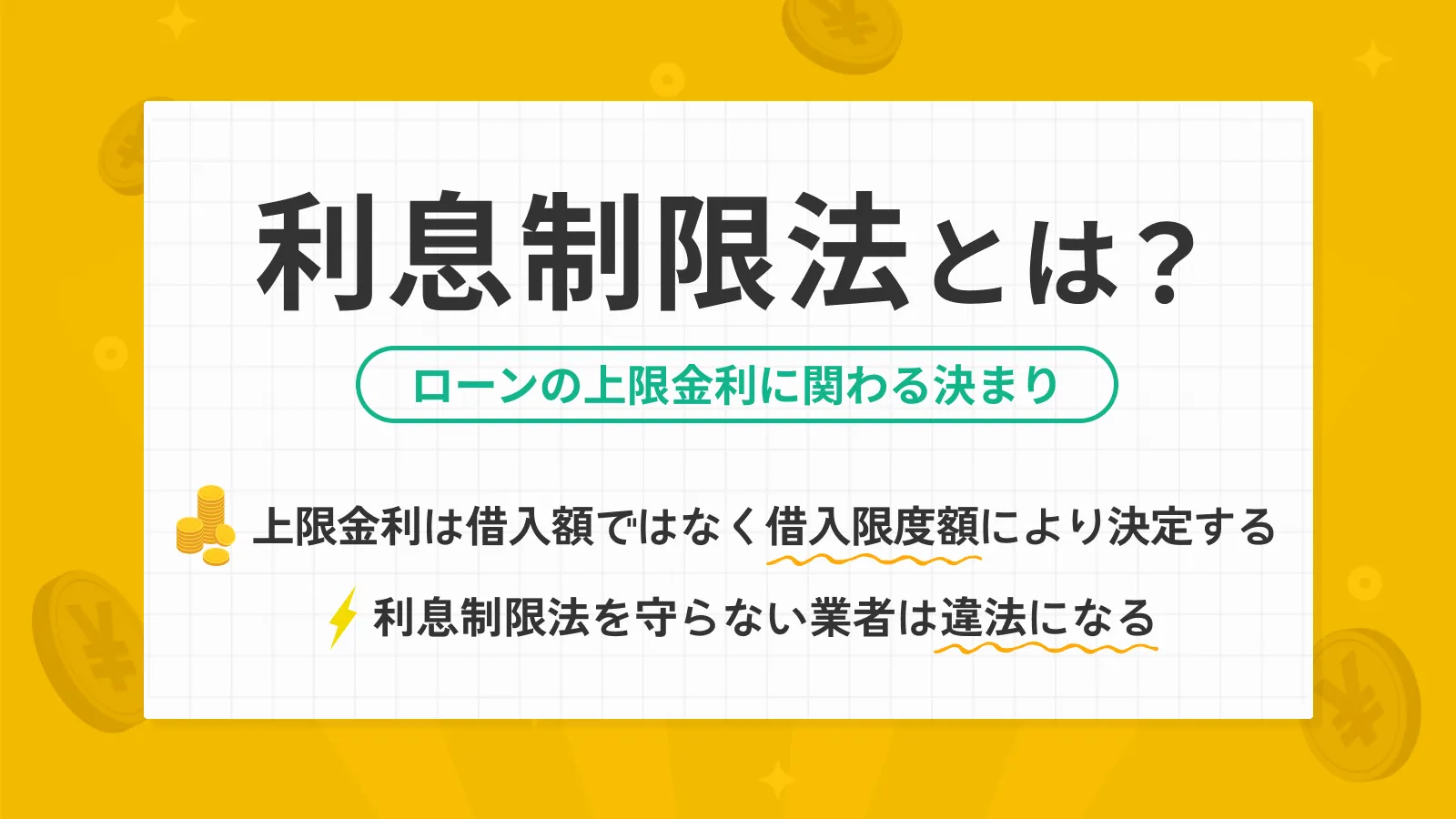

- 利息制限法

-

貸金業者や金融機関の貸付金利を、一定の制限内に抑えるための法律です。この法律により、消費者の利益を保護し、過剰な利息や違法な貸付行為を防止することが図られています。2010年に以下の上限金利まで引き下げられました。

借入額が10万円未満の場合・・・年20.0%

借入額が10万円以上100万円未満の場合・・・年18.0%

借入額が100万円以上の場合・・・年15.0%

利息制限法では、借入金額に応じて上記のとおり上限金利を定めています。

利息制限法で定める上限金利を超えて契約をした場合、超えた部分のみ無効となり、返済義務を負いません。

出資法における上限金利を超えた場合は、その契約自体が無効となります。そのため、払い過ぎた利息はもちろん、元金部分の返済義務も負いません(ただし、初めから返済の意思を持たずに契約を締結した場合は除く)。

また、出資法違反の罰則として、融資した者は5年以下の懲役もしくは1,000万円以下の罰金、またはその両方が科されます。

関連記事

SMBCモビットは法律を守って融資をおこないます

SMBCモビットのカードローンは、出資法を守って融資をおこなっているため、法外な金利を請求することはありません。

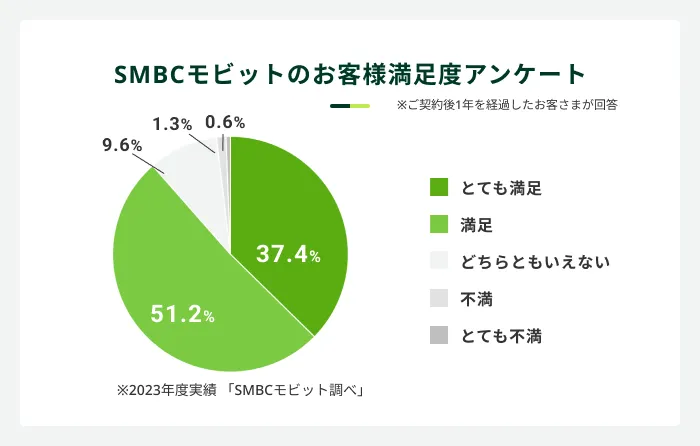

SMBCモビットでご契約後1年を経過したお客さまにおこなった「お客さま満足度アンケート」では、SMBCモビット のご利用について88.6%のお客さまから満足との回答をいただいております。

「金融機関の審査に通るか不安」という方は、お借入診断を活用してみてください。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

お借入診断で「ご融資可能と思われます。」と表示されれば、審査に通過できる可能性があります。

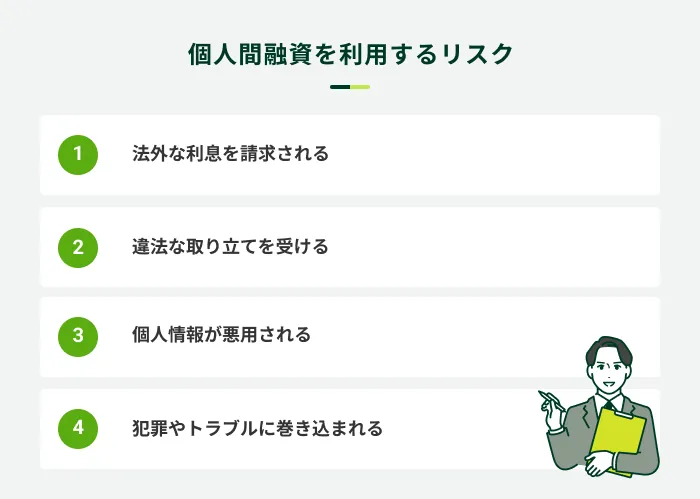

個人間融資を利用するリスク

個人間融資は違法となる可能性が高く、利用にはさまざまなリスクを伴います。

「企業よりも融通が利きそう」などといった安易な気持ちで利用すると深刻な事態に陥る可能性が高いため、ここでその危険性やリスクを確認しておきましょう。

法外な利息を請求される

個人間融資には、出資法や利息制限法を守らず、意図的に法外な金利を設定しているものが多く見られます。

特に「超低金利」や「誰でも借りられる」などと謳っている場合は注意が必要です。こういった顧客を誤解させるような表記は、貸金業法によって禁止されているからです。

法外な利息を請求されると返済自体が難しくなり、家族や周囲の方にも迷惑をかけることもあるため注意が必要です。

違法な取り立てを受ける

個人間融資でお金を借り、法外な利息を請求されて返済ができなかった場合、違法な取り立てや嫌がらせを受ける可能性があります。

貸金業法で取り立て行為についても以下のとおり規制しているものの、そもそも貸金業登録をしないような違法な業者は、貸金業法等のルールを守らないケースも多いので、注意しましょう。

取り立て行為の主な規制内容

- 正当な理由なく不適当な時間帯(21時〜8時)に電話をしたり、訪問したりする行為

- 正当な理由なく勤務先へ電話や訪問をしたり、FAX等を送るそれらの行為

- 債務者から退去するよう求められた場合に退去しないこと

- 張り紙等で近隣住民にも借金の事実がわかる状態にすること

- 友人や家族などからお金を借りてでも返済を求めること

- 債務者本人に代わって弁済を求めること

- 債務者の家族等が債務者本人の所在を明らかにしないと言っているにも関わらず、協力を強制すること

- 弁護士や司法書士に債務の整理を依頼したあとに、直接債務者に連絡を取ること

- 上記いずれかに該当することを「おこなう」と告げること

返済が滞れば、貸金業法に抵触する違法な取り立てが実行される可能性があります。

過去には、職場に「金を返せ」といったFAXが大量に送られてきたり、個人情報をインターネット上に流出されたりする事案も発生しています。このような事態に陥れば債務者本人の社会生活に大きな影響を及ぼしてしまいます。

個人情報が悪用される

個人間融資で提供を求められた個人情報が悪用され、被害を受ける可能性があります。

たとえば返済が滞った際、本人確認書類や勤務先などの個人情報がインターネット上に流出したり、勤務先に連絡が来たりなどの被害が報告されています。

また、借入を希望して個人情報を渡したものの、その後相手と連絡が取れなくなり、結果的に個人情報だけを騙し取られたというケースもあるようです。

こうした個人情報がさらに悪質な業者のもとにわたり、より深刻な事態に発展する可能性もあるため、個人情報の取り扱いは慎重におこないましょう。

犯罪やトラブルに巻き込まれる

個人間融資を利用することで、保証金を騙し取られるなどの犯罪やトラブルに巻き込まれる可能性があります。

また、銀行口座やスマートフォンの譲渡など、犯罪に加担させられて罰せられる場合もあります。

安全にお金を借りる方法

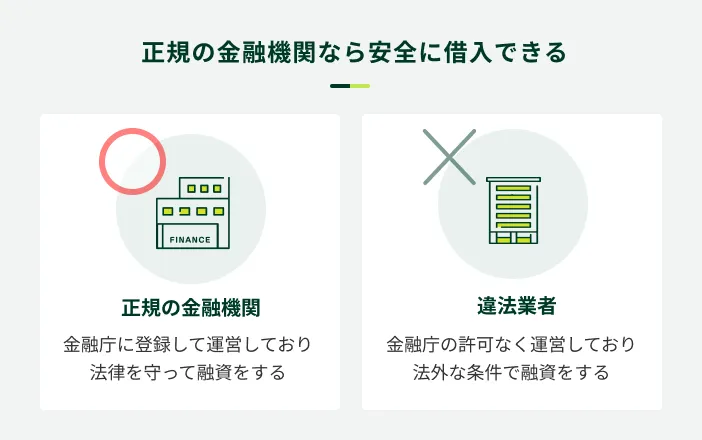

安全にお金を借りるためには、個人間融資ではなく、銀行や消費者金融などの正規の金融機関からの借入を検討しましょう。

銀行であれば銀行法、消費者金融であれば貸金業法を守って融資をするため、法外な利息や取り立て等をされることはありません。

クレジットカードのキャッシング

クレジットカードのキャッシングは、クレジットカードのキャッシング枠を利用して借入できるサービスです。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

すでにキャッシング枠が設定されているクレジットカードが手元にあれば、新たに審査や手続きをしなくても借入できます。

金利は年15.0%〜18.0%程度と、フリーローンや目的別ローンと比べると金利が高い傾向があるものの、手軽に借入できる点は強みです。

カードローン

カードローンは、銀行や消費者金融などで提供されている、個人向けの融資サービスです。使い道が自由で、担保や保証人を用意する必要もありません。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

利用限度額の範囲内なら、何度でも借入できるので、利便性高く利用できます。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

また、ここで紹介する借入方法の中では融資までの所要時間が早く、申込した当日中に借入できる可能性があります。

SMBCモビットのカードローンはWEB完結でお申込から最短15分融資が可能

SMBCモビットのカードローンは、担保・保証人なしで利用でき、WEB完結ならお申込から最短15分で融資をすることができます。※

- WEB完結

-

申込から契約、借入まですべての手続きをWEB上で完結できるサービスを指します。お手持ちのスマートフォンで手続きが完結するため、店舗への来店が不要です。また郵送物が発送されないというメリットがあります。

WEB完結は24時間申込でき、土日も平日同様に審査をおこなっているので、お急ぎの方はぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

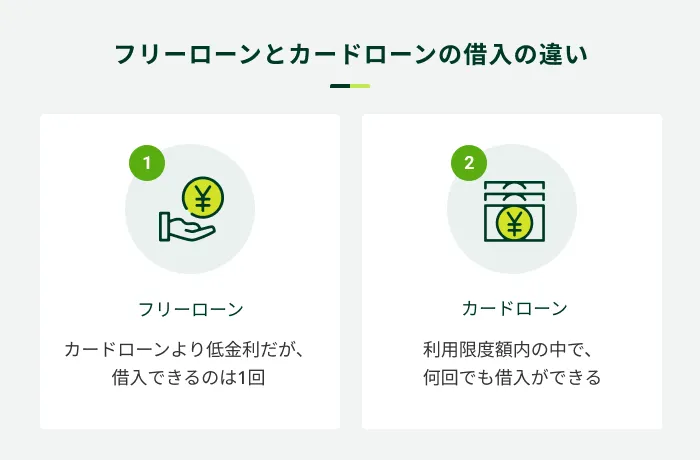

フリーローン

銀行や信販会社で提供しているフリーローンは、カードローンと同様に使い道が自由であり、担保や保証人を必要としない借入方法です。

- フリーローン

-

個人向けの小口融資商品の1つで、資金の使い道に制限がないものを指します。原則として借入は1回のみとなり、追加で借入をしたい場合は、再度申込をして審査を受ける必要があります。

金利もカードローンよりも低い傾向があるので、利息を抑えたい方にも向いています。フリーローンとカードローンの上限金利の目安は以下の通りです。

| フリーローン | 年12.0%〜15.0% |

| カードローン | 年15.0%〜18.0% |

ただし、カードローンとは異なり、一度の契約で1回しか借入できません。また、審査には1週間程度時間がかかるケースが多いため、時間的な余裕を持って申込してください。

目的別ローン

目的別ローンは、銀行などで提供される、特定の使い道が定められたローンです。主な目的別ローンには、カーローン、住宅ローン、教育ローンなどがあります。主な目的ローンの金利の目安は以下の通りです。

| カーローン | 年2.0%〜3.0%程度 |

| 住宅ローン | 変動金利:年0.5〜1.0%程度 全期間固定金利:年1.8%程度 |

| 教育ローン | 年2.40%(日本政策金融公庫) |

カードローンやフリーローンよりも低金利での借入ができますが、審査には1週間〜2カ月程度がかかります。時間的な余裕を持って、計画的に利用しましょう。

公的機関の貸付制度

金融機関からの借入だけで必要な資金を賄えない場合、公的機関の貸付制度も検討してもいいでしょう。

| 貸付制度 | 対象者 |

|---|---|

| 生活福祉資金 (「総合支援金」「福祉資金」「教育支援資金」「不動産担保型生活資金」) | 生活が困窮している世帯 |

| 母子父子寡婦福祉資金貸付金 | 20歳未満の児童を扶養している、配偶者のいない世帯 |

| 求職者支援資金制度 | 職業訓練受講給付金を受給しているものの、生活費が不足している求職者 |

公的機関の貸付制度は対象者に該当すれば利用できますが、金融機関よりも利用条件がかなり厳しく設定されているケースがほとんどです。

必要書類なども含め、事前によく条件を確認してから申込してください。

よくある質問

Q.個人間融資でトラブルになった場合はどうしたら良いですか?

A.各相談窓口や弁護士などの専門家に相談してください。

個人間融資でトラブルになってしまった場合は、まずは無料で相談できる窓口に相談してみましょう。

| 相談窓口 | 概要 |

|---|---|

| 金融庁 金融サービス利用者相談室 | あっせん・仲介・調停はおこなわないものの、他機関の紹介やトラブルの論点を整理するアドバイスをしてもらえる |

| 消費者ホットライン 188 | 専門の相談員にトラブル解決をサポートしてもらえる |

| 警察相談専用電話 | 詐欺、脅迫、暴行などの違法行為の被害を受けた場合に相談できる |

| 日本貸金業協会 貸金業相談・紛争解決センター | 債務整理の方法についての助言や、足発防止のカウンセリング・家計管理のサポートをしてもらえる |

それでも解決に至らない場合は、弁護士を通して債権者と話し合うことになりますが、弁護士に依頼すると費用や時間がかかるため、さまざまな準備が必要になります。

日本司法支援センターの法テラスであれば、無料で弁護士に相談できるため、困っている方は利用してみましょう。

Q.個人間融資以外で今すぐにお金を借りる方法はありますか?

A.クレジットカードのキャッシングやカードローンを検討してください。

トラブルなどに巻き込まれる危険性があるため、どんなに急いでいても個人間融資を利用してはいけません。

すでに手元にあるクレジットカードにキャッシング枠が設定されている場合、特別な手続きなくすぐに借入できます。

カードローンも、最短即日での借入ができるサービスです。取り扱う金融機関や商品によって融資までの所要時間が異なるので、事前に確認してから申込しましょう。

借入の際は、SMBCモビットにご相談ください

個人間融資は貸金業法等に抵触する可能性があり、借入してしまうと、法外な利息や違法な取り立てを受ける可能性があります。

個人間融資は、金融庁でも注意喚起を促しているため、原則として手を出してはいけません。安全に借入するため、貸金業登録をしている正規の金融機関から借入してください。

SMBCモビットなら、利用にあたっての疑問点や返済計画を事前にご相談いただけます。ぜひお気軽にお問い合わせください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

個人間融資は後のトラブルに発展するケースも多く、実際にSMBCモビットにもそうした相談が寄せられたケースもあります。家族や知人以外からの借入には十分に注意してください。