キャッシングの金利と利息の仕組み|計算方法や基礎知識を解説

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- キャッシングの上限金利は利息制限法により年20.0%以下となる

- 消費者金融の上限金利は年18.0%で設定されていることが多い

- 利用限度額を増額できればキャッシングの金利・利息を抑えられる可能性がある

キャッシングの金利は、利息制限法という法制度によって上限が定められています。金利上限は年15.0%〜20.0%とされており、一般的には年18.0%以下となります。

ただ、キャッシングを検討している方の中には、金利や利息の仕組みがよくわからないという方もいるかもしれません。この記事では、キャッシングの基礎知識はもちろん、利息負担を抑える方法も解説します。

「キャッシング」とは現金を借入できるサービスの総称です。一般的にはカードローンと、クレジットカードのキャッシング枠の両方を指しますが、ここではカードローンを中心に説明します。

コラムの目次

キャッシングにおける金利と利息の関係

金利とは、借りた金額に対して発生する利息のことです。元金に対する利息の割合を表したもので、利率とも表現されます。

利息の算出方法を知り、金利と利息の関係を理解してからキャッシングを利用しましょう。

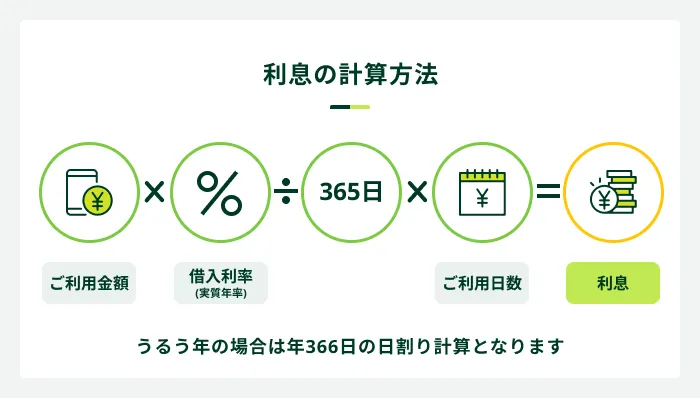

利息の計算式を用いれば、所定の金利、借入残高、返済までの利用日数などから、どのくらいの利息がかかるか計算できます。

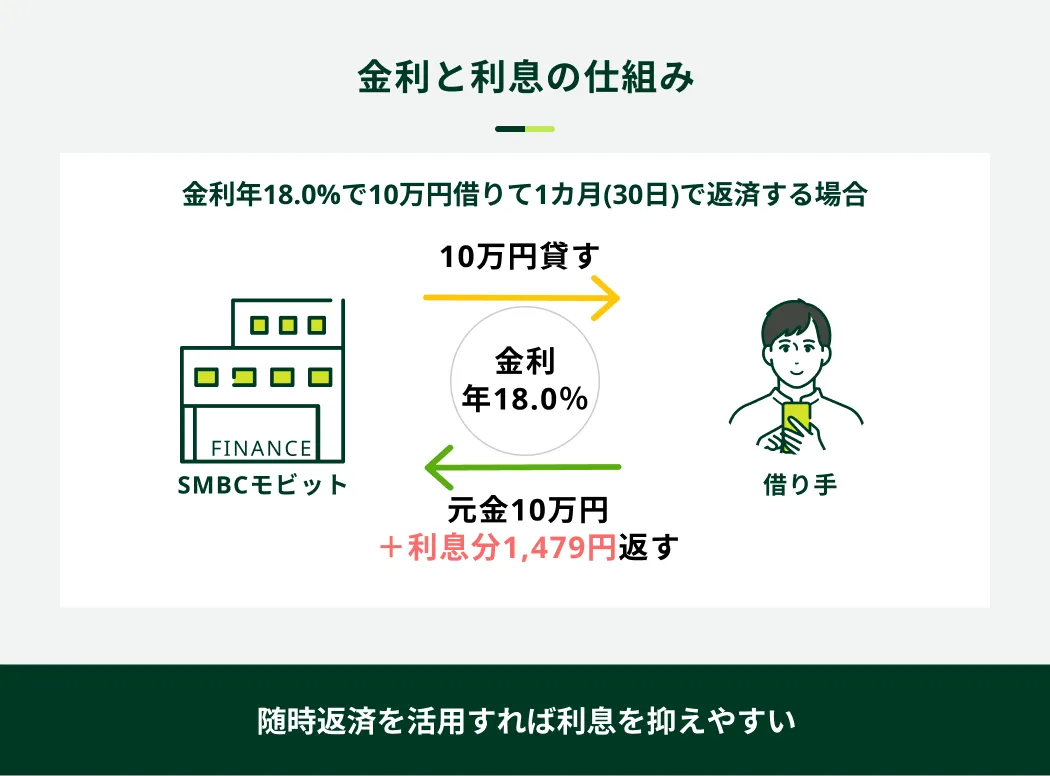

たとえば、カードローンで10万円を借りて、1カ月(30日)後に一括で返済をする場合、利息を計算すると以下のとおりです。

・金利が年18.0%の場合=1,479円

・金利が年15.0%の場合=1,232円

※いずれも小数点以下切り捨て

※シミュレーションにおいて算出される結果は、参考値となります

このように、金利は利息を決定するための元金に対する割合のことであり、金利が低くなるほど利息は少なくなります。

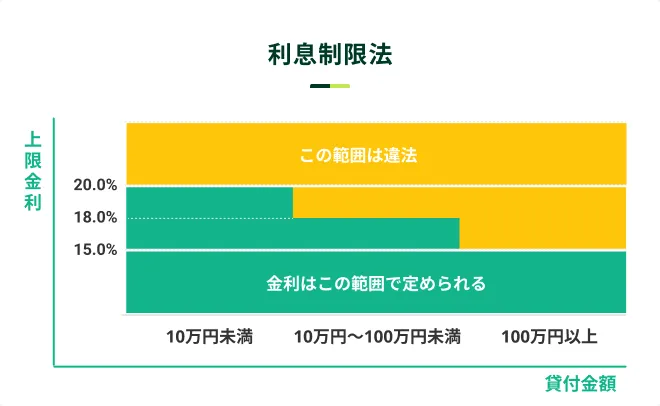

キャッシングの上限金利は年15.0%〜20.0%

消費者金融などキャッシングサービスを提供する貸金業者は、利息制限法に基づいて上限金利を年15.0%〜20.0%に定めています。

関連記事

多くのキャッシングでは18.0%以下に設定

利息制限法では、元本の額に応じた金利が設定されていますが、多くの消費者金融では上限金利が年18.0%以下であることが多くなっています。

また、収入証明書類を用意できないと、50万円を超える借入をすることが難しいため、利用限度額は「50万円以下」となり、上限金利である年18.0%となることが一般的です。

ただし、一部のキャッシングでは、限度額が10万円未満となるケースがあり、それにより金利が年20.0%に設定される可能性もあります。借入予定先で設定されている金利を、申込前に公式サイトなどで確認しておきましょう。

支払い遅延があると金利は年20.0%になることも

返済期日に遅れてしまった場合、最大年20.0%の金利で支払うべき金額(手数料)が計算されます。それらの手数料を遅延損害金といいます。

- 遅延損害金

-

約定返済日に遅れてしまった場合に発生する損害金を指します。カードローンやクレジットカードのキャッシングの多くは、返済が遅れると、約定返済日の翌日から遅延損害金を支払う必要があり、遅延損害金利率は概ね年20.0%となっています。

この場合は、借入金額に関わらず利息制限法で定める上限金利は年20.0%もしくは借入利率の1.46倍までと定められています。金額次第では、高額な遅延損害金が発生する可能性があるので注意してください。

【シミュレーション】返済期間ごとの利息の違いについて

消費者金融に対して支払う利息は、金利や返済金額、返済期間などによって変わります。結論、毎月の返済金額を大きくし、返済期間を短くすることで支払う利息を抑えることができます。

SMBCモビットの返済シミュレーションを使用し、借入総額:50万円/借入利率18.0%の場合の返済期間ごとの利息の違いについて見ていきましょう。参考値にはなりますが、一つの目安となるので確認してみてください。

<5カ月で返済する場合>

| 毎月の返済金額 | 104,544円 |

| 最終回の返済金額 | 104,546円 |

| 合計支払い金額 | 522,722円 |

5カ月で返済を完了した場合、借入金額の50万円に対して、22,722円が支払うべき利息額となります。

<10カ月で返済する場合>

| 毎月の返済金額 | 54,217円 |

| 最終回の返済金額 | 54,214円 |

| 合計支払い金額 | 542,167円 |

10カ月で返済を完了した場合、借入金額の50万円に対して、42,167円が支払うべき利息額となります。

<20カ月で返済する場合>

| 毎月の返済金額 | 29,122円 |

| 最終回の返済金額 | 29,130円 |

| 合計支払い金額 | 582,448円 |

20カ月で返済を完了した場合、借入金額の50万円に対して、82,448円が支払うべき利息額となります。

<30カ月で返済する場合>

| 毎月の返済金額 | 20,819円 |

| 最終回の返済金額 | 20,824円 |

| 合計支払い金額 | 624,575円 |

30カ月で返済を完了した場合、借入金額の50万円に対して、124,575円が支払うべき利息額となります。

<50カ月で返済する場合>

| 毎月の返済金額 | 14,285円 |

| 最終回の返済金額 | 14,312円 |

| 合計支払い金額 | 714,277円 |

50カ月で返済を完了した場合、借入金額の50万円に対して、214,277円が支払うべき利息額となります。

キャッシングの金利・利息を抑えるためのポイント

キャッシングを利用する際の、利息負担が気になる方もいるかもしれません。しかし、いくつかのポイントを覚えておけば、キャッシングの利息負担が抑えられる可能性があります。

必要以上の利息を負担することのないよう、借入前に確認しておきましょう。

キャッシングの金利・利息を抑えるポイント

- 利用限度額を増額する

- おまとめローンを活用する

- 返済期日に遅れない

- 追加返済で元金を減らす

利用限度額を増額する

利用限度額を増額して、適用金利が下がることで利息負担が軽減されるケースがあります。収入証明書類を用意し申請をして、審査に通過すれば増額が可能です。

たとえば、金利が年18.0%で利用限度額が50万円だった場合、増額して利用限度額を100万円にできれば、利息制限法により金利が年15.0%に下がり、利息の負担を抑えられます。

ただし、利用限度額を増額したからといって借り過ぎは禁物です。返済が遅れる原因にもなりかねないため、借入は必要最低限にとどめてください。

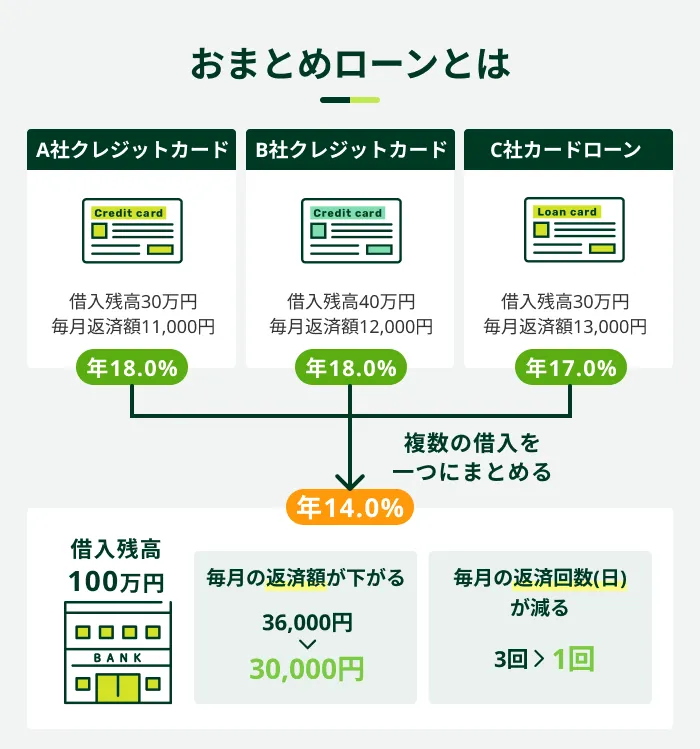

おまとめローンを活用する

複数の金融機関から借入をしている場合、おまとめローンで借入を一つの金融機関にまとめれば、適用金利が下がって利息負担が軽くなる可能性があります。

たとえば、3社からそれぞれ金利年18.0%で40万円ずつ借入していた場合、金利年15.0%のおまとめローンにまとめられれば、利息負担を減らすことにつながります。

また、それまで1カ月に複数回あった返済日が1回になるため、返済の管理がしやすくなるのもメリットです。

SMBCモビットでもおまとめローンが利用できる

複数の金融機関で借入している方は、SMBCモビットのおまとめローンの利用をご検討ください。

クレジットカードの「ショッピング枠」は対象外となるものの、カードローンやクレジットカードのキャッシングなどの借入を一つにまとめられます。SMBCモビットのおまとめローンの貸付条件は以下の通りです。

| 項目 | 貸付条件 |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、 最長160回(13年4カ月) |

返済期日に遅れない

カードローン会社は、基本的に遅延損害金を年20.0%に設定しています。そのため、 返済期日に間に合わなかった場合は遅延損害金が発生することになり、その月の支払総額は増加します。

遅延損害金の支払いを防ぐため、毎月の返済期日(約定返済日)に遅れないように返済管理をしておくことが大切です。

- 約定返済日

-

借入契約やクレジットカードの契約において、毎月返済をする日付のことを指します。契約時に決められた日に、定められた金額を返済する必要があります。

追加返済で元金を減らす

約定返済日以外に返済をしたり、約定返済額以上の金額を返済したりすると、元金が借入当初の予定よりも早く減少していくため利息金額を抑えることができます。

利息は元金をもとに算出されるため、元金が減れば利息金額も減るからです。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

家計に余裕のある月や臨時収入が入ったときなどは、積極的に追加返済をするように心がけましょう。

よくある質問

Q.キャッシングの「金利」と「実質年率」の違いは何ですか?

A.金利は元金に対する利息の割合で、実質年率は利息に手数料や諸経費を足したものです。

ただ、SMBCモビットを含む各業者は、ATM手数料を受領していますが、これはここでいう手数料には含まれません。

銀行のローンの場合、事務手数料や保証料等を支払う場合があり、その場合は、利息に手数料等を足したものを実質年率といいます。

Q.すでに契約しているカードローンの金利はどうしたら確認できますか?

A.適用金利は会員専用サイトやアプリなどで確認可能です。

カードローンの金利は審査により決定されるため、審査通過後に通知されます。書面で送られてくる場合もありますが、多くの場合は会員専用サイトやアプリで確認が可能です。

それでもわからない場合は、カードローン会社に問い合わせしてみましょう。

Q.クレジットカードとカードローンではどちらの金利が低いですか?

A.商品によって異なるため一概にどちらが低いとはいえません。

クレジットのキャッシングとカードローンの金利は商品によって異なります。

上限金利が年18.0%程度のものから、年15.0%ぐらいの商品もあるため、申込前に公式サイトで確認しておきましょう。

カードローンのご利用はSMBCモビットをご検討ください

カードローン会社の金利はほとんどが年18.0%以下に設定されており、上限や下限に大きな差はありません。

SMBCモビットはカードローン金利を年3.0%〜18.0%の間でご利用状況などを踏まえて設定しています。

返済額を抑えるためには、まずは返済に遅れないようにしてください。遅延損害金は年20.0%で計算される場合が多いためです。また、少しでも収入に余裕がある際は、追加返済を利用し効率的な返済をおこないましょう。

これからカードローンの利用を検討している方は、ぜひSMBCモビットにご相談ください。

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

返済期間が短くなるほど、基本的に支払う利息額は減らすことができます。返済を長引かせないように、追加返済を定期的におこなっていくことは非常に大切です。ボーナスや臨時収入などにより、少し生活に余裕が出た時は、追加返済を活用して、賢く返済をしていきましょう。