申込ブラックとは?その原因やカードローン審査への影響について解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- 申込ブラックとは短期間に複数社への借入申込をすること

- 申込履歴は半年間信用情報機関に登録されるため間隔をあけて再申込をする

- 申込ブラックによって審査に通らない場合は質入れなどでお金を借りることが可能

申込ブラックとは、短期間に複数社へ借入の申込をおこない、その情報が信用情報機関に登録されている状態を指します。

申込ブラックになると、金融機関から「この方は返済が難しいのではないか?」と思われるだけでなく、貸倒れリスクや犯罪行為などが懸念されることもあり、審査通過が難しくなる場合があるため、注意しなければなりません。

この記事では、申込ブラックとは何か、またどのような場合に審査に影響が出るのかについて詳しく解説します。

コラムの目次

申込ブラックとは

申込ブラックとは、短期間に複数社へ借入の申込をしたことで、審査に通りにくい状態になっていることを指します。

なお、「申込ブラック」という言葉は正式な金融用語ではありません。また、「〇〇カ月以内に◯社以上の申込をするとブラックになる」などといった、明確な基準も存在しません。

複数社への申込があるからといって、必ずしも審査に影響が出るものではありません。審査基準は金融機関によって異なるため、複数社の申込履歴があっても審査に通る可能性はあります。

とはいえ、申込ブラックの状態は審査の判断が難しいため、結果として審査落ちの要因になり得ます。

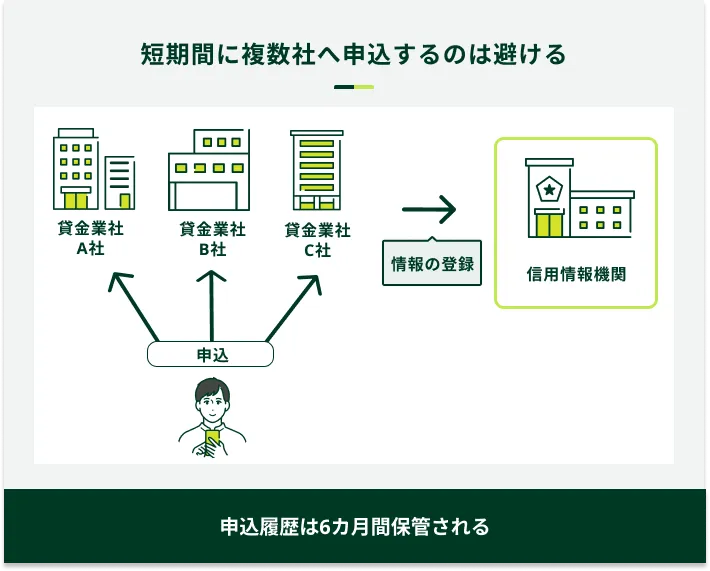

信用情報に短期間で複数の借入の申込をした履歴が登録される

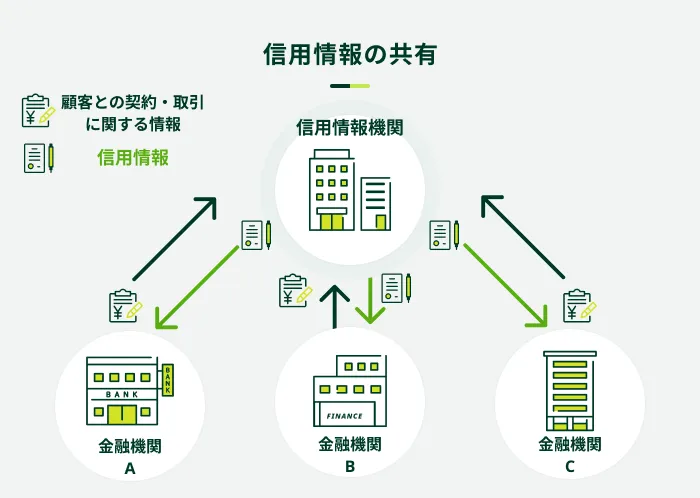

カードローンやクレジットカードへの申込をした履歴は、信用情報として登録されます。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

信用情報に、短期間に複数回の申込情報が登録されていると、貸金業者は申込者に複数の借入があり今後の返済が難しくなるリスクを懸念するため、審査に通りにくくなります。これは、過剰な融資につながらないようにするための判断です。

たとえば、カードローン会社では原則として年収の3分の1を超える融資をおこないません。仮に、年収300万円の方が複数社への申込をし、A社で50万円、B社で70万円を希望し、どちらも審査に通った場合は年収の3分の1を超える融資になってしまいます。

短期間の間に複数社への申込履歴がある場合は、このようなリスクが大きいことから、審査に落ちやすい状態になります。

関連記事

申込をする前にお借入診断を活用しよう

金融機関の審査が不安な方は、申込前にお借入診断を利用しましょう。SMBCモビットでは、借入が可能かどうかを診断できる「お借入診断」を提供しています。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

お借入診断で「ご融資可能と思われます。」と表示されれば、審査に通過できる可能性がありますので、診断後に申込を検討してみてください。

申込履歴は半年間登録される

申込履歴は6カ月間信用情報機関に登録されています。つまり、半年間に何度も申込をした履歴がある場合は、いわゆる申込ブラックの状態になっている可能性があります。

ただし、半年間に何回申込をした場合に影響が出るといったような基準はありません。申込ブラックは、過剰な借入をおこない多重債務者となるリスクを懸念するものであるため、申込先がどのように判断するのかは、業者によって異なります。

たとえば、1社目に申込をして審査に落ちた場合、続けて2社目に申込をすることがあるでしょう。この場合、申込ブラック状態になっている可能性は低いと考えられます。

ただ、2社目も落ちてさらに数社に申込をしてしまった場合には、申込ブラックと見なされている可能性があり、審査に影響が出る可能性が高くなります。また、審査に落ちてしまう理由は申込ブラック以外が理由であるかもしれません。

よくある審査に落ちてしまう理由は、以下のとおりです。

審査落ちの主な理由

- 利用条件を満たしていない

- 返済能力がないと判断されている

- 信用情報に問題がある

各社の利用条件を満たしていない場合は、申込先を変更することによって審査に通る可能性があります。しかし、それ以外の理由で落ちている場合は何度申込をしても審査にはとおりにくいでしょう。

申込履歴に残るサービス

信用情報機関に申込履歴が登録される主なサービスは、以下のとおりです。

信用情報機関に申込履歴が登録される主なサービス

- カードローン

- フリーローン

- クレジットカードおよびキャッシング

- 目的別ローン(住宅ローン、カーローンなど)

- 賃貸物件の保証契約 など

信用情報機関への登録日から半年以内に上記のサービスに申込をした場合、貸金業者や銀行などは、申込者の過去の申込履歴を確認できます。申込履歴が多いと、審査担当者の方が返済能力に懸念を持つこともあるでしょう。

申込ブラックが審査に与える影響とは

申込ブラックについて「過去に申込しただけなのに、なぜ審査に落ちるのか?」と、疑問に感じる方もいるでしょう。しかし、融資をする側としては、短期間で複数の金融機関に申込している方ほど懸念を抱いてしまうものです。

申込ブラックが審査に与える影響は、以下の2つです。

審査に与える影響

- 返済が困難になるリスクが懸念される

- 規約違反が懸念される

返済が困難になるリスクが懸念される

複数社へ短期間に申込をした履歴があると、融資をするカードローン会社は返済が困難になるリスクを懸念します。

カードローンは、信用をもとに融資をしています。もし返済されなければ貸し手にとって大きな損失となります。上記のことから「貸しても返ってこないのではないか」と懸念されてしまうと、審査の通過は難しくなるでしょう。

そのため、各社はそのような懸念がある申込者への融資を避けることから、審査通過は困難になります。

規約違反が懸念される

半年間に複数の申込履歴があった場合、「規約違反の恐れがないか」といった点も懸念されます。

たとえば、クレジットカードを利用した現金化など規約違反となる行為が懸念される場合、審査に通りにくくなってしまいます。

上記のように短期間に複数社へ申込をすることは、さまざまな懸念を持たれてしまう原因となります。そして、審査に通らなかったり利用可能枠が希望通りにならなかったりするなどの影響を及ぼします。

そのため、短期間での複数社への申込は避けた方が良いでしょう。

申込ブラックにならないために

申込ブラックになってしまうと、解消するまでに最長で半年間も待たなければなりません。そのため、計画的に申込をすることが大切です。

申込ブラックにならないためには、以下のことに注意してください。

申込ブラックにならないために必要なこと

- 同時申込を避ける

- 申込後、半年間は新規申込を避ける

同時申込を避ける

同時に複数社へ申込をするのは避けましょう。同時に申込をしてしまうと、「借りられるだけ借りて返済をする意思がないのではないか?」といった懸念を持たれてしまう可能性があります。

そのため、申込をする際は1社ずつおこない、審査の結果次第では半年以上の期間を空けてから他社に申込をしましょう。

申込後、半年間は新規申込を避ける

申込をした履歴は信用情報機関に半年間は登録されているため、1社目の申込をした後は、最低でも半年間は新規申込を避けたほうが無難かもしれません。申込先によっては、自社含む2社以上の申込でも審査に影響する可能性があります。

1社目で審査に落ちてしまった場合、すぐにでも2社目に申込をしたくなりますが、その前に1社目の審査に落ちてしまった原因を考え、解決しておくことも大切です。

審査に落ちた理由は開示されないため知ることはできませんが、予測はできます。その原因もわからないまま、むやみに他社に申込をするのは控えてください。もし原因を解決できた場合は、2社目への申込にて審査に通る可能性が高まるでしょう。

申込ブラックの疑いがある方がお金を借りる方法

申込ブラックの疑いがある場合、どのようにお金を工面しようか迷ってしまう方は多いでしょう。信用情報の申込履歴が消える半年まで待つのが難しい方は、以下3つの方法を取ってみてください。

申込ブラックの疑いがある方がお金を借りる方法

- クレジットカードでキャッシングする

- 質屋での借入

- 家族や知人から借りる

クレジットカードでキャッシングする

クレジットカードを保有している方は、キャッシング枠があるかどうかを確認してみてください。

キャッシング枠の申込をすでに済ませている方であれば、コンビニATMや口座振込などでお金を借りられます。

現時点で利用できない方でもあとから申込は可能ですが、審査を受ける必要があります。審査の際には信用情報機関に照会されるため、申込ブラックが不安な方は別の方法でお金を工面しましょう。

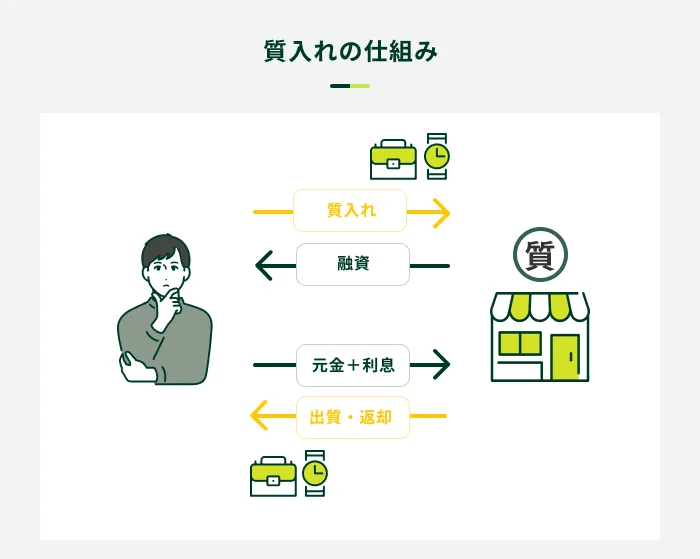

質屋での質入れ

信用情報機関へ照会されることなくお金を借りるのであれば、質屋での質入れを検討してみてください。預入する物品に応じて、お金を借りられます。

質屋で換金性の高い主な物品は、以下のとおりです。

換金性の高い物品

- 腕時計、バッグ、アクセサリーなどの宝飾品

- パソコンやスマホなどの精密機器

- カメラやカメラのレンズ

- 記念硬貨

ただし、利息は月5.0%程度とカードローンよりも高めに設定されている点に注意が必要です。年利換算すると、100%を超えるケースもあります。

また、期限内に返済できないと質流となり、預入した物品が返却されないため計画的に利用することが大切です。

家族や知人から借りる

家族や知人から借りられれば、審査を受ける必要はありません。ただし、後々トラブルにならないために、借用書を作成しておくと良いでしょう。

借用書に記載する事項

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 損害金の金額

借用書を作成しておくことで、相手に返済する意思を示すことができます。信頼関係が崩れないように、借用書に記載した期日までに必ず返済しましょう。

よくある質問

Q.申込履歴の情報登録や削除のタイミングはいつですか?

A.信用情報の登録や削除のタイミングは信用情報機関によって異なります。

日本国内には、以下3つの信用情報機関が存在します。

日本の信用情報機関

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

上記信用情報機関の登録期間は以下の通りです。

| CIC | 照会日より6カ月間 |

|---|---|

| JICC | 照会日より6カ月間 |

| KSC | 照会日から1年を超えない期間(ただし会員への回答は6カ月を超えない期間) |

上記のことから、通常は6カ月程度は申込をした履歴が登録されていると考えて問題ないでしょう。そのため、この期間内に複数社への申込は避けた方が無難です。

Q.何社以上の申込で申込ブラックになりますか?

A.具体的な基準はありません。

半年間の間に何社以上に申込をした場合は影響が出る、などいうような明確な基準はありません。実際には申込先の金融機関により判断されるため、一概には言えません。

Q.申込履歴の登録状況を確認する方法はありますか?

A.信用情報の開示をおこなうと確認できます。

申込履歴は、信用情報機関で登録や管理をしています。信用情報機関に登録されている情報は、自分自身の情報に限って開示請求をすることができます。

開示された信用情報には、半年間におこなわれた申込履歴や、現在までのローン利用履歴や返済履歴などが詳細に登録されています。

開示請求をするには、500円〜1,500円程度の費用が必要です。もし、「自分が申込ブラックなのではないか」など、不安を抱えている場合は一度開示請求をしてみることも一つの方法です。開示請求によって、審査に影響する情報等が見つかるかもしれません。

Q.申込ブラックだと審査通過は難しいですか?

A.各社の判断によるため、一概には言えません。

実際に審査の内容や判断基準は業者によって異なるため、一概に「申込ブラックは審査に通らない」とは言い切れません。ただし、貸倒れリスクや犯罪行為の懸念があると判断されやすく、審査の通過は難しくなるでしょう。

Q.すぐにお金が必要な場合はどのように申込すべきですか?

A.1社ずつ申込をしてください。

すぐに借入したい場合は、複数社へ同時に申込をして審査に通った申込先から借入したいと考えるかもしれません。しかし、これは逆効果であるため避けたほうが良いです。

はじめに1社目に申込をし、審査に通れば問題ありませんが、もし審査に落ちた場合は、何らかの原因があるはずです。その原因を考え、できるだけ解決をしてから2社目へ申込しましょう。

もし、2社目でも審査に落ちた場合は、想定した原因とは異なる理由によるものである可能性が高いと考えられます。その原因を解決しなければ3社目へ申込をしても、申込ブラックの状態に近づいてしまい、ますます審査に通りにくくなります。

その場合は、借りる以外の選択肢も視野に入れましょう。

カードローンのご利用はSMBCモビットをご検討ください

半年間という短い期間で同時に複数社へ申込をした場合、申込ブラックとなってしまう可能性があります。申込ブラックになると、申込者に特段に問題がなくても審査に通りにくくなってしまう可能性があります。

すぐにでもお金を借りたいときは、一度に申込をして借入できる確率をあげたいなどと考えるかもしれません。しかし、この行為は逆効果であるため避けましょう。

SMBCモビットのカードローンであれば、事前に「お借入診断」をすることで、今すぐに借入できるかどうかを簡易的に判断できるので、ぜひ活用してください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

複数社への同時申込がある方は、金融機関としては審査に慎重にならざる得ません。他にも犯罪などのリスクも潜んでいるため、審査において不利になる可能性が高いことを認識しておいてください。