審査に通りやすい消費者金融はある?通過するための7つのポイント

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 消費者金融ごとに審査基準は異なるが審査に通りやすいところはない

- 消費者金融は貸金業法で「返済能力の調査」が義務付けられている

- 消費者金融によって審査時間や借入方法が異なる

消費者金融のカードローンで借入するためには、審査に通過する必要があります。

消費者金融の利用を検討している方のなかには、審査が不安、あるいは借入を急いでおり、「審査に通りやすいところはある?」と気になっている方もいるのではないでしょうか。

ほかの金融機関と同様に、消費者金融でも厳正な審査を実施しているため、通過しやすいところはありません。

ただし、安定した収入があり、過去にローンなどを滞納したことがなければ、審査に通過できる可能性は十分にあります。

本記事では、審査に通りやすい消費者金融がない理由と、通過するためのポイントを解説します。

コラムの目次

審査に通りやすい消費者金融はない

消費者金融では、適正な融資をおこなうために厳正な審査を実施しています。ほかのローンと同様に、審査に通りやすいところはありません。

- 消費者金融

-

カードローンやビジネスローンなど、一般消費者に向けた小口の融資商品を主に取り扱う貸金業者、または貸金業者が提供するサービスを言います。

審査に通りやすい消費者金融がない理由は、大きく以下の3つです。

審査に通りやすい消費者金融がない理由

- 貸金業法で「返済能力の調査」が義務付けられている

- 総量規制を超える貸付が禁止されている

- 各消費者金融は審査基準を公表していない

関連記事

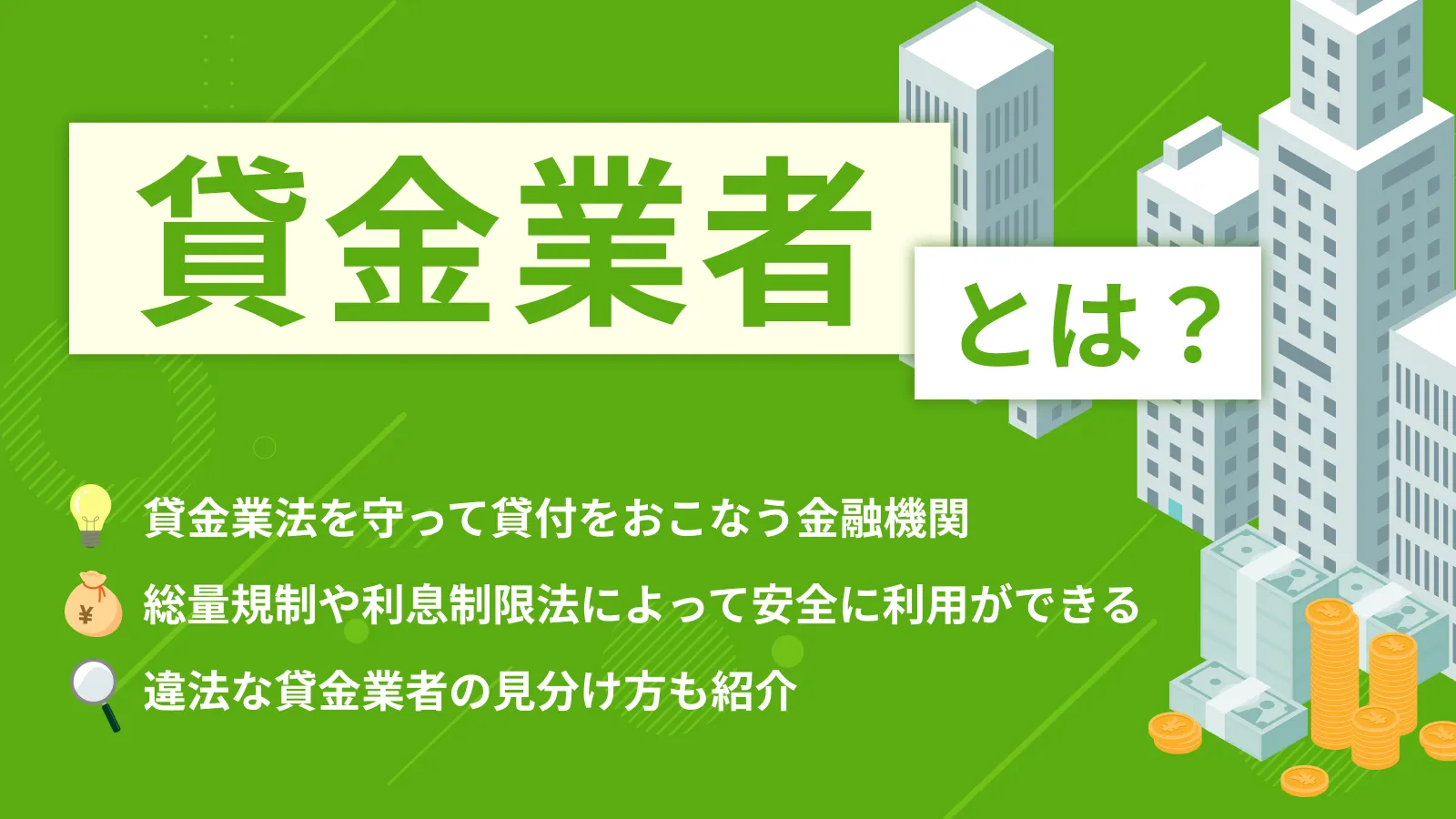

貸金業法で「返済能力の調査」が義務付けられている

消費者金融などの貸金業者は、貸付をおこなう際、貸金業法に基づいて申込者の返済能力を調査しなければなりません。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

- 貸金業者

-

財務局または都道府県に登録し、貸付業務をおこなう業者のことです。消費者金融や信販会社などが該当します。

また、調査の結果、返済能力を超えると認められる場合は貸付してはならないと定められています。

そのため、各消費者金融は申込者が借入金を滞りなく返済できる人物であるかどうかを厳正に審査します。

「審査なし」を謳っている業者があれば、それは違法業者となります。「少額だから」と利用してしまうと、高額な利息を請求されるなどのおそれがあるため、絶対に利用してはいけません。

総量規制を超える貸付が禁止されている

貸金業法では、返済能力を超えるかどうかを判断する具体的な基準のひとつとして「総量規制」が定められています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

各消費者金融は、審査の際に申込者の年収や借入の状況を正確に把握し、総量規制に抵触しないかどうかを確かめます。年収の3分の1を超える貸付をおこなうことは原則禁止されているため、審査を甘くすることはできません。

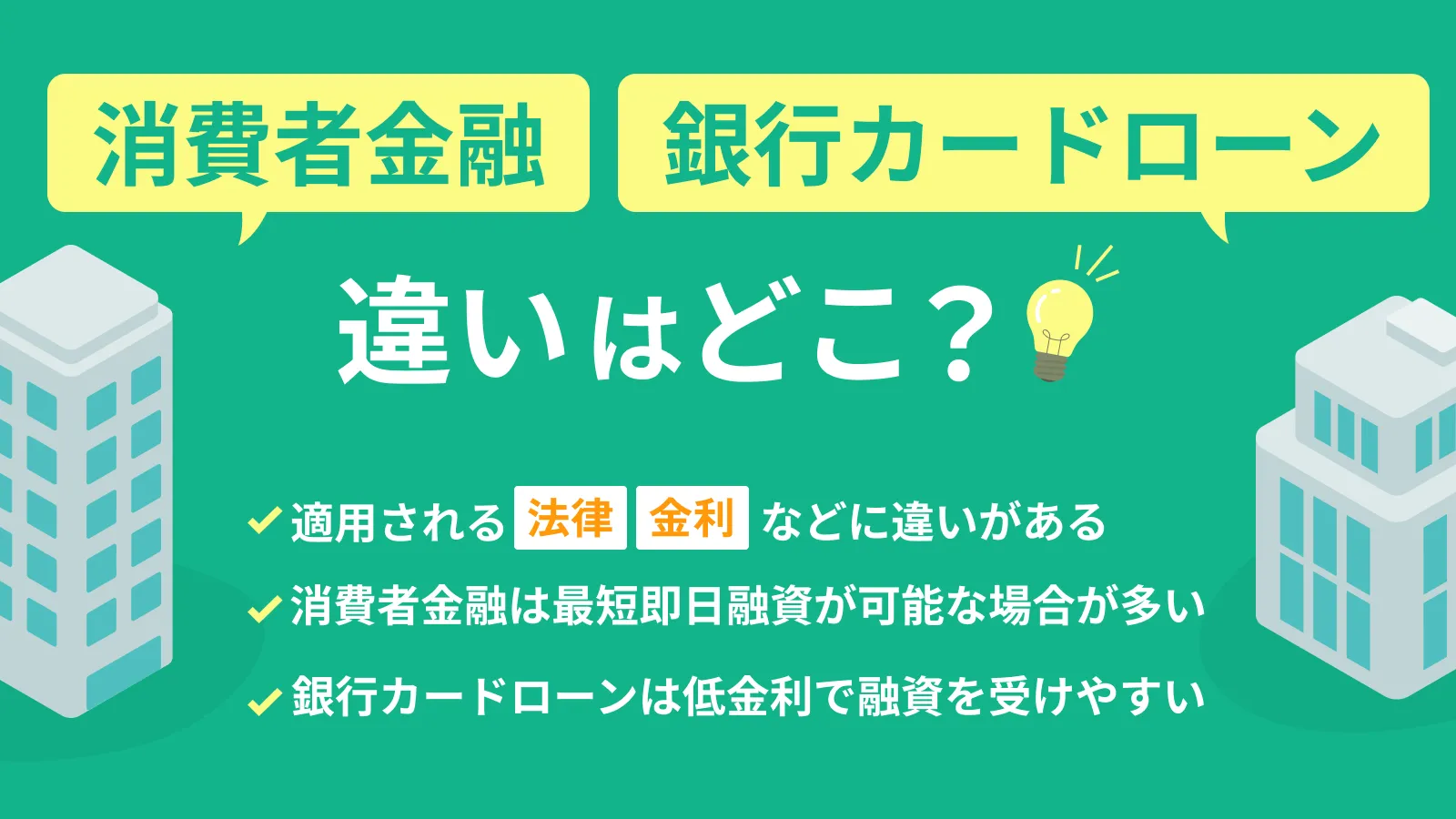

なお、貸金業者は貸金業法の規制を受けますが、銀行は貸金業法の対象外です。

ただし、銀行でも金融庁の指導のもとで審査が厳格化されており、年収に対する融資上限額を設定するなどの取り組みがおこなわれています。

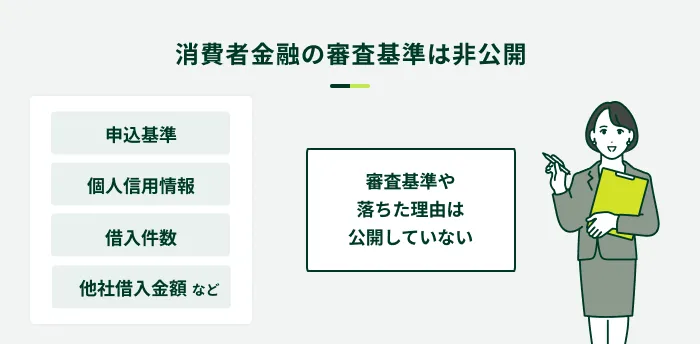

各消費者金融は審査基準を公表していない

各消費者金融は独自の審査基準を設けており、原則としてその基準は非公表です。

そのため、「A社はB社よりも審査が厳しい」というように、審査の通りやすさを比較することはできません。つまり、特定の消費者金融を「審査に通りやすい」と言い切ることはできないのです。

こうした理由から、審査が通りやすい消費者金融はありませんが、次に説明する審査のポイントを押さえれば通過の可能性を高めることは可能です。

消費者金融が審査で調査する主な項目

審査基準は公表されていませんが、各消費者金融は貸金業法に基づいて返済能力を調査するため、審査で確認する項目は概ね共通しています。

収入情報

消費者金融を含むカードローンの審査では、収入情報が重視されます。

- 収入情報

-

与や事業収入等がどれだけあるのか、安定して収入を得ているのか、といった情報の総称です。カードローンの申込時には、場合により収入証明書類の提出が必要となります。

「収入が少ないから審査に通過できないのでは」と不安な方もいるかもしれませんが、審査では年収そのものよりも、借入とのバランスや安定性が重視されます。

なお、収入情報は申込時申告しますが、利用限度額が50万円を超える場合や、他社借入額との合計で100万円を超える場合は、収入証明書類(源泉徴収票など)の提出が必要です。

上記に当てはまらない場合も提出を求められる場合があるため、準備しておきましょう。

勤務先情報

勤務先情報も、返済能力の有無を判断するうえで重要な項目のひとつです。

一般的に、会社員は安定した収入があると判断される傾向がありますが、アルバイトやパートでも、継続して働いていれば審査に通過する可能性は十分にあります。

なお、金融機関は在籍確認によって申込者の勤務先情報を正確に把握します。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

勤務先に電話をかける、あるいは書類で確認するなど、在籍確認の方法は金融機関によって異なるため、不安な方は事前に相談しましょう。

SMBCモビットは原則として在籍確認の電話なし

SMBCモビットでは、原則として電話による在籍確認を実施しません。(※)確認が必要となる場合は、事前にお客さまの同意を得たうえでご連絡いたします。

勤務先への電話連絡を避けたい方や、在籍確認がスムーズに取れないのではと不安な方は、ぜひSMBCモビットをご検討ください。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

信用情報

貸金業法では、返済能力の調査に際して、信用情報機関が保有する信用情報を利用しなければならないと定めています。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

各消費者金融は貸金業法に基づいて申込者の信用情報を照会し、信用力があるか、総量規制に抵触しないかなどを確認します。

信用情報機関によって異なりますが、登録されるのは主に以下の情報です。

信用情報として登録される主な情報

- 申込情報(申込日、申込先など)

- 契約内容(契約日、借入金額など)

- 返済状況(借入残高、滞納の有無など)

- 異動情報(長期の滞納、債務整理など)

信用情報に異動情報が登録されていると、信用力がないとみなされて審査に通過することが困難になります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

なお、信用情報が登録される期間は、情報の種類や信用情報機関によって異なります。

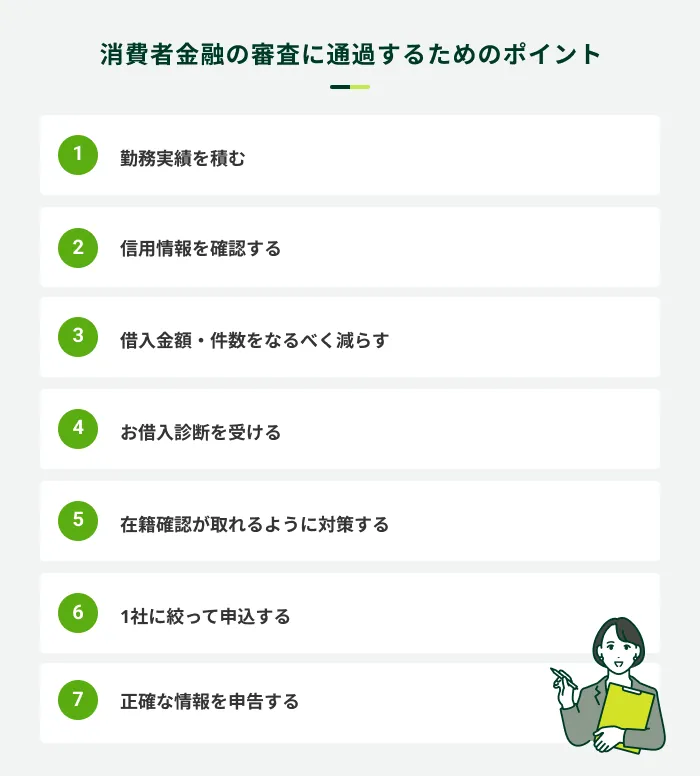

消費者金融の審査に通過するためのポイント

消費者金融のカードローンは審査が早く、急な出費に対応しやすいことが特徴です。審査は甘くありませんが、安定した収入を継続的に得ており、信用情報に問題がなければ、通過できる可能性は十分にあります。

また、審査のポイントを押さえて対策を講じることで、通過する可能性を高められるでしょう。

勤務実績を積む

消費者金融に限らず、カードローンを利用するためには安定した収入が必要です。

安定した収入を得ているかどうかの判断基準は消費者金融によって異なりますが、短期バイトや日雇いバイトは、会社員と比べて収入が不安定だと判断されやすい傾向にあります。

また、転職したばかりで勤続年数が極端に短いと、審査に通過できない場合があります。

転職を繰り返している方や、1日単位のアルバイトなどで収入を得ている方は、一定の勤務実績を積んでから申込を検討するとよいでしょう。

信用情報を確認する

クレジットカードやローンを滞納した経験があるなどの理由で、異動情報が登録されているのではと不安な方は、申込前に信用情報を確認しましょう。

信用情報機関に開示請求をすると、信用情報の内容が記載された「開示報告書」を確認できます。開示手数料はかかりますが、パソコンやスマートフォンで手軽に手続きが可能です。

開示報告書を確認した結果、異動情報が登録されている場合は、情報が消えるまで申込を避けるほうがよいでしょう。

借入金額・件数をなるべく減らす

カードローンやクレジットカードのキャッシング枠などで借入がある方は、なるべく借入金額・件数を減らしたうえで申込をしましょう。

年収に対して借入金額が多いほど返済が滞るリスクが高くなるため、一般的に通過のハードルが高くなります。また、年収の3分の1を超える借入がある場合は、審査に通過できません。

借入件数に関して明確な基準が設けられているわけではありませんが、件数が多すぎると多重債務に陥る懸念があるとみなされる可能性があります。

多重債務とは、複数の金融機関からの借入があり、返済が困難となっている状況を指します。

お借入診断を受ける

消費者金融のホームページでは、申込前に「お借入診断」を利用できます。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

他社で借入がある方は、借入状況を整理し、正確な借入金額で診断しましょう。お借入診断の結果、「借入が可能と思われます」などと表示された場合は、審査に通過できる可能性があります。

ただし、実際の審査結果を保証するものではないため、あくまでも目安のひとつとして捉えましょう。

SMBCモビットでは、お借入の前に「お借入診断」をご利用いただけます。年齢・年収・現在の他社借入金額の3つを入力すると、「お借入が可能かどうか?」を診断できるので、お申込の前にぜひご利用ください。

在籍確認が取れるように対策する

消費者金融を含むカードローンの審査では、在籍確認が実施されます。

在籍確認が取れない場合、返済能力があるかどうかを正確に判断できず、審査に通過できない可能性があります。スムーズに確認が取れるように対策を講じましょう。

在籍確認の対策例

- 所属する部署直通の電話番号を申告する

- 勤務先が在籍確認の電話に対応してくれるか事前に確認する

- 金融機関に在籍確認の曜日・時間帯などを相談する

- 原則として電話での在籍確認を実施しない消費者金融を選ぶ

1社に絞って申込する

複数の消費者金融に同時申込するのは避けましょう。

消費者金融を含むカードローンの申込情報は、信用情報機関を通じて金融機関に共有される仕組みです。

短期間で複数のカードローンに申込すると、「お金に困っているのでは」と警戒されたり、「複数社からの借入によって多重債務に陥るリスクがある」と判断されたりして、審査に通過できない場合があります。

なお、信用情報機関に申込情報が登録される期間は6カ月間です。

正確な情報を申告する

多くの消費者金融はWEB申込に対応しており、手間なく申込ができますが、申告内容に不備があると審査に通過できない場合があります。

また、審査が不安で年収を実際よりも多く、あるいは借入金額を少なめに申告しようと考える方もいるかもしれませんが、虚偽の申告をすると審査に通過することは困難です。

年収や借入状況を確かめずに曖昧な数字を入力した場合も、虚偽の申告かどうかの判断がつかず、審査結果に影響する可能性があるため、必ず正確な情報を申告しましょう。

消費者金融は利便性で選ぶことが重要

消費者金融は審査の通りやすさを比較することはできないため、「通過しやすいか」ではなく、ご自身に合ったサービスを選ぶことが重要です。そのうえで審査の対策をおこない、通過の可能性を高めましょう。

消費者金融が役立つ理由

- WEB完結に対応している

- 最短30分程度で融資を受けられる

- カードレスキャッシングができる

- 原則として電話での在籍確認を実施しないところがある

- 返済方法が豊富に用意されている

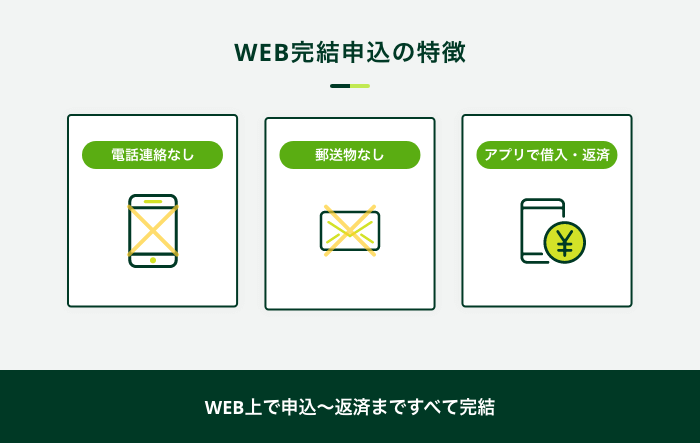

WEB完結に対応している

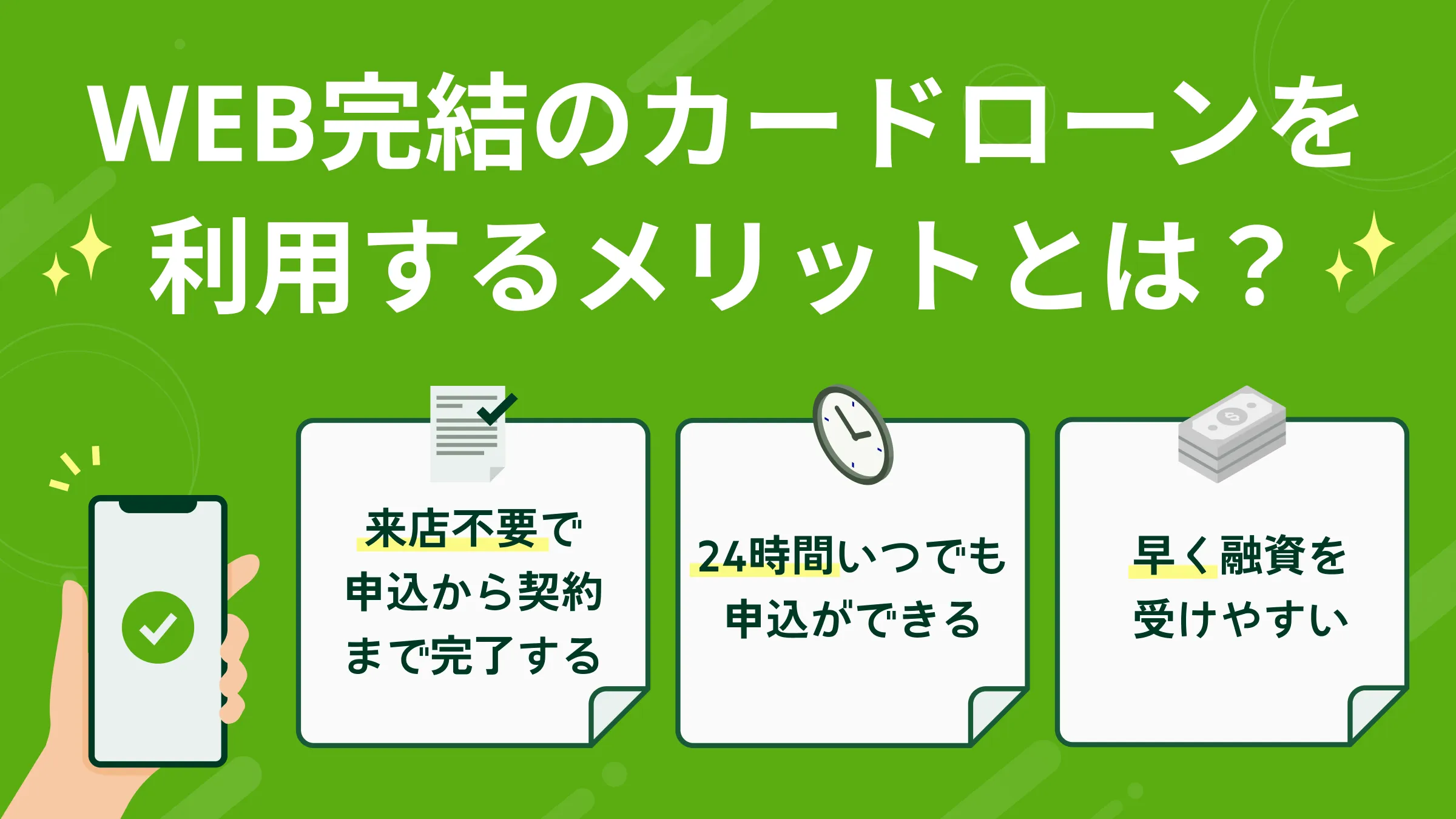

多くの大手消費者金融は、申込から契約までWEB上で手続きを完結できます。

- WEB完結

-

申込から契約、借入まですべての手続きをWEB上で完結できるサービスを指します。お手持ちのスマートフォンで手続きが完結するため、店舗への来店が不要です。また郵送物が発送されないというメリットがあります。

窓口の営業時間内に来店できない方や郵送物から家族に知られるのが不安な方も、安心して手続きを進められるでしょう。

最短30分程度で融資を受けられる

消費者金融は審査が早く、早ければ申込から30分程度での融資が可能です。そのため、「今日中に支払わなければならない」といった状況でも対応できる可能性があります。

なお、消費者金融の審査が早い傾向があるのは、各社が独自の「スコアリングシステム」によって迅速に融資可否を判断しているためです。「審査が早い=審査に通りやすい」というわけではないことを頭に入れておきましょう。

- スコアリングシステム

-

取引データに基づいて申込者の信用度を点数化し、合計点数で融資の可否を判断するシステムのことです。

SMBCモビットは申込から最短15分で融資が可能

SMBCモビットは最短即日融資に対応しており、申込から最短15分でのご融資が可能です。(※)

申込から契約までWEBで手続きが完結し、契約後は振込やスマホATM取引などを利用すればすぐに借入ができるため、お急ぎの方もぜひご検討ください。

なお、スマホATM取引とは、スマホアプリを利用し、全国のセブン銀行ATMまたはローソン銀行ATMにてモビットカード不要で借入・返済ができる利用方法です。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

カードレスキャッシングができる

消費者金融によっては、カードレスキャッシングに対応している場合があります。

- カードレスキャッシング

-

専用のローンカードを使用せず、スマートフォンやインターネットを使って借入・返済ができるキャッシングサービスを指します。

契約後、カードの到着を待たずに利用できるため、急ぐ場面でもスムーズな借入が可能です。また、カードを見られて借入を知られるリスクも低減できます。

原則として電話での在籍確認を実施しないところがある

前述したように、在籍確認は必ずしも電話で実施されるわけではありません。

在籍確認がスムーズに完了するか不安な方や、勤務先への電話連絡を避けたい方は、原則として電話による在籍確認をおこなわない消費者金融を選ぶとよいでしょう。

ただし、審査で必要だと判断されれば実施される可能性があります。

返済方法が豊富に用意されている

計画的に返済しやすいことも消費者金融の特徴のひとつです。返済方法が豊富に用意されており、利用者の都合に応じて選択できます。

こまめに追加返済すれば、元金を効率よく減らすことができ、総返済額を抑えられる可能性があります。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

返済方法によってはATM手数料や振込手数料がかかる場合もあるため、なるべく手数料無料の方法を利用しましょう。

なお、SMBCモビットでは、6つの返済方法からお選びいただけます。

SMBCモビットの返済方法

- 提携ATM

- 口座振替

- 銀行振込

- インターネット

- ポイント

- スマホATM取引

消費者金融の審査に関するよくある質問

Q.消費者金融と銀行カードローンの審査はどちらが甘いですか?

A.銀行も法律に基づいて厳正な審査をおこなっているため、どちらも審査は甘くありません。

ただし、金融機関によって審査基準が異なるため、銀行カードローンの審査に通過できなかった方でも、消費者金融を利用できる可能性があります。

Q.街金の審査が甘いというのは本当ですか?

A.街金の審査も甘くありませんが、大手消費者金融とは審査方法や基準が異なります。

そのため、大手消費者金融の審査に通らなかった方でも借入ができるケースはあるでしょう。街金のなかには、申込者と対面し、人の目で審査をおこなうところもあります。

ただし、借入・返済方法の選択肢が限られるなど、大手消費者金融と比べて利便性が低い傾向があります。

Q.収入のない専業主婦や学生でも消費者金融の審査に通りますか?

A.年収の3分の1を超える借入は原則として禁止されているため、収入のない専業主婦(主夫)や学生は、消費者金融を利用できません。

ただし、アルバイトやパートなどの収入がある主婦や学生は、審査に通過する可能性があります。

Q.無職でも消費者金融の審査に通りますか?

A.無職の場合、消費者金融を含む金融機関からお金を借りることはできません。

消費者金融では基本的に、「安定した収入」があることが利用条件となっているため、無職で収入のない方は原則として利用はできません。

しかし、公的融資制度を利用できる可能性があるため、利用条件を満たす制度があるか調べてみましょう。たとえば、生活福祉資金貸付制度では、低所得者世帯などを対象に生活費などの融資をおこなっています。

Q.審査に通過できなかった消費者金融に再申込できますか?

A.再申込はできますが、審査に通過できなかった原因を解消したうえで申込をしなければ、同じ結果になる可能性が高いでしょう。

消費者金融によって審査基準が異なるため、安定した収入があり、信用情報に問題がない場合は、期間を空けて他社に申込するのも手段のひとつです。

審査が不安な方はSMBCモビットの「お借入診断」ご利用ください

審査が甘い・通りやすい消費者金融はありません。

貸金業法で「返済能力の調査」が義務付けられているため、どの消費者金融も厳正な審査をおこないます。また、審査基準は公表されていないため、審査の厳しさは比較できません。

ただし、毎月安定した収入があり、これまでにクレジットカードやローンを滞納した経験がなければ、審査に通る可能性は十分にあります。事前にお借入診断を受ける、正確な情報を申告するなどの対策をおこなったうえで申込をしましょう。

SMBCモビットの「お借入診断」では、年齢・年収・現在の他社借入金額の3つを入力すると、「お借入が可能かどうか?」を簡単に診断できます。(※)お借入を検討している方は、ぜひご利用ください。

(※)お借入診断は本審査の結果を保証するものではありません

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

審査の基準や、仮に否認となった場合の理由を公開していないのは、SMBCモビットだけでなく一般的な金融機関で共通しています。広告の印象に惑わされず、自分に合った条件や実績のある会社を選ぶことが大切です。不安な場合は、事前診断などを活用し、無理のない申込を心がけましょう。