学生が即日にお金を借りる方法とは?カードローンの申込手順と注意点も解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- アルバイトなどで収入があれば学生でも金融機関からお金を借りられる

- 学生ローンの使用用途は原則自由で留学費や娯楽などにも使える

- カードローンや学生ローンは総量規制により年収の3分の1以上の金額は借りられない

学生がお金を借りる方法として、学生ローンや奨学金の利用、カードローンの利用、その他の選択肢など様々あります。それぞれ特徴が異なるため、利用目的を明確にして賢く使い分けていきましょう。

この記事では、学生がお金を借りる方法や、お金を借りる際の注意点について解説します。

コラムの目次

学生でも借りられるカードローンは存在する

18歳からお金を借りられる金融機関は存在しますが、自身に安定した収入がない場合や、まだ高校生である場合は原則として利用できません。まずは、学生でも借入できる金融機関について解説します。

「学生」といっても高校生は不可がほとんど

学生でもカードローンの利用は可能ですが、高校生は利用できない場合がほとんどです。現在は、成人年齢の引き下げに伴って満18歳以上であれば融資を受けられるとされていますが、多くの金融機関で「高校生は利用不可」と記載されています。

消費者金融の多くは20歳以上だが学生ローンは18歳からでも可能な所が多い

消費者金融のカードローンは20歳以上でなければ利用不可が一般的ですが、学生ローンであれば18歳〜19歳をOKとしている場合もあります。

| 学生ローン | 申込条件 | その他の条件 |

|---|---|---|

| A社 | 18歳以上で安定した収入がある方 | 融資は10万円まで |

| B社 | 18歳から30歳までの学生の方(高校生を除く) | 直近2ヶ月の給料金額が分かる書類の提出が必須 |

| C社 | 日本全国の高校・高専・大学・大学院・短大・専門学校等に在学中の学生 | 1度でもご利用のある会員の場合は、学生に限らず、社会人になっても利用可能 |

満18歳以上は成人のため、親権者の同意なく契約が可能です。ただし、収入証明書類の提出が必要です。

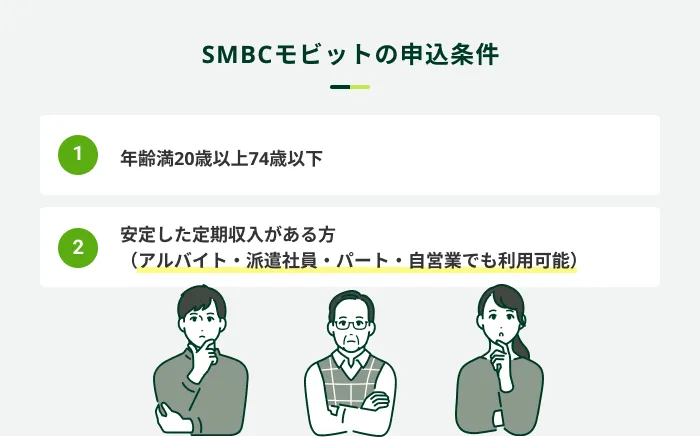

SMBCモビットは満年齢20歳以上から利用可能

SMBCモビットのカードローンは、満20歳以上74歳以下で安定した収入がある方であれば、申込が可能です。

学生の方でも、アルバイトなどで毎月一定の収入を得ていれば、ご利用いただける可能性があります。実際、多くの学生の方に利用していただいているので、ぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

学生ローンを利用してお金を借りる

学生は「学生ローン」と呼ばれるローン商品を利用できる場合があり、その名の通り「学生」を対象としているため、18歳から借入できます。

学生ローンとは

学生ローンとは、その名の通り「学生」を対象にしたローン商品です。対象となる学生は、主に以下のとおりです。

学生ローン対象者

- 大学生

- 大学院生

- 専門学校生

- 予備校生

学生を対象としたローンではあるものの、高校生不可としている金融機関が多い点に注意が必要です。その他の学生であれば、対象となるため借入先のひとつとして検討できます。

また、学生ローンは18歳以上であれば利用できる商品が多いため、20歳未満で消費者金融などからの借入が難しい人でも選択できるのが特徴です。

学生ローンのメリット

1つ目のメリットは使途(使い道)が定められていない点です。学生でもお金を借りられる奨学金の場合は、学業に関わることにのみ利用できるのが一般的です。

一方の学生ローンであれば、さまざまな事情にも対応できます。そのため、たとえば「サークルの集まりでお金が足りない」「友達と旅行に行くお金が足りない」といった場合でも利用できます。

なお、学生ローンは借入時に、何にお金を使うのか聞かれる場合があります。利用目的によっては融資を断られてしまう可能性もあります。とくにギャンブルなどに利用する場合は審査に通らない原因となるため注意してください。

2つ目のメリットは、学生を対象としたローン商品であり、各社で独自の審査基準を設けている点です。もちろん、「安定した収入があること」という条件を満たしている必要はあるものの、非正規雇用(アルバイト・パート)でも申込が可能であり、審査に通る可能性があります。

3つ目のメリットは、少額融資のため、借りすぎ防止となる点です。学生ローンで借入できる金額は一般的に10万円〜50万円程度の少額です。そのため、過度な借入を防止する効果があります。

学生ローンのデメリット

ご利用限度額が少なめである点は、借りすぎ防止の観点ではメリットではあるものの、50万円超の借入を希望する方からするとデメリットになりえます。そのため、50万円超の借入を希望する方は消費者金融の利用を検討しましょう。

また、学生ローンの金利は以下の通りであり、下限金利・上限金利ともに高めに設定されています。

| 学生ローン | 金利 | ご利用限度額 |

|---|---|---|

| A社 | 年10.0%〜20.0% | 10万円〜50万円 |

| B社 | 年17.0% | 10万円〜50万円 |

| C社 | 年12.0%〜17.0% | 1万円〜100万円 |

学生ローンの申込方法と手順

申込方法

- 来店

- WEB

- 電話

近年は「WEB」による申込が一般的ですが、学生ローンの中には来店が必要なところもあります。そのため、まずは上記の中から、自身に合った申込方法に対応している学生ローンを検討してください。

WEB申込の手順は、以下の通りです。

- 公式サイトから必要事項を入力して申込

- 審査・審査結果の回答

- 融資

WEB申込の場合、申込自体は24時間受け付けています。そのため、空いた時間などを活用して申込を検討してみてください。

カードローンを利用してお金を借りる

学生がお金を借りる方法として、カードローンという選択肢もあります。カードローンは、学生であっても本人に安定した収入があれば申込可能です。たとえば、アルバイトやパートなどで毎月収入があれば申込できるため、学生がお金を借りる際の選択肢に入ります。

カードローンとは

カードローンとはお金を借りる手段のひとつであり、カードを利用して提携ATMからお金を引き出すタイプのローン商品を指します。最近は、カードの発行をせずにスマホアプリを介して提携ATMから借入や返済ができるサービスも増えてきています。

なお、カードローンの代表例と特徴は以下の通りです。

関連記事

カードローンを利用するメリット

メリット

- 使途が定められていない

- 借入と返済の自由度が高い

- WEB申込に対応・最短即日融資が可能

学生ローン同様に使途が定められていないため、交際費や生活費、学費などさまざまな用途に利用できます。基本的には利用使途を聞かれることはありません。

さらに、学生ローンと比較して、借入や返済の自由度が高い点もメリットです。学生ローンの場合は、コンビニ提携ATMの利用が可能なところは一部に限られています。一方、カードローンはほとんどがコンビニ提携ATMの利用が可能なため、自宅や勤務先の近くで手軽に各種手続きができます。

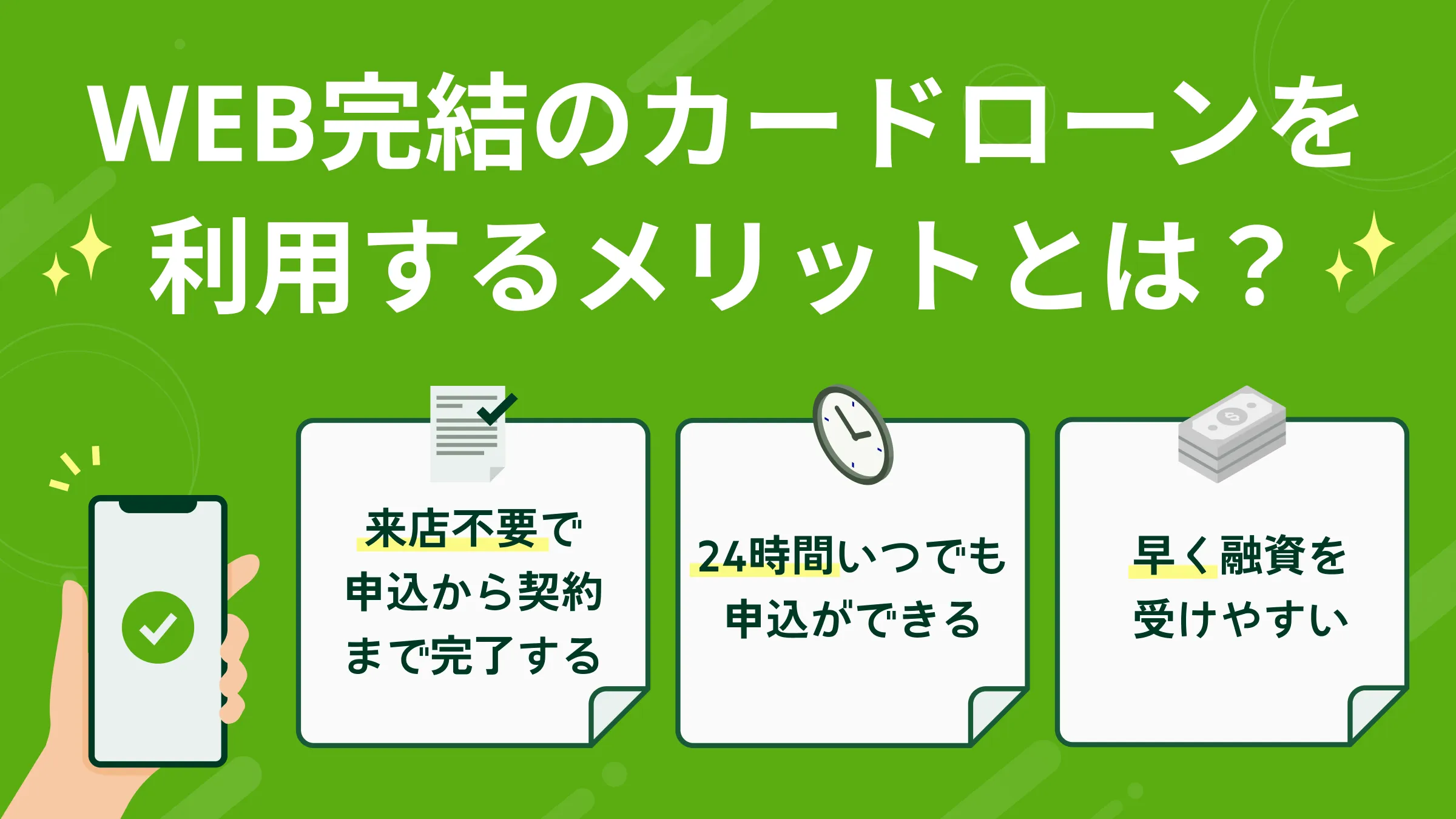

他にも、WEB申込に対応している点や最短即日融資に対応している点が挙げられます。たとえばSMBCモビットの場合は、24時間いつでも申込が可能です。

SMBCモビットなら申込から最短15分での融資が可能です。(※)学生ローンの場合、審査に1日以上の時間を要することもあります。そのため、急ぎで融資を希望する方はカードローンの利用を検討してみてください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

カードローンを利用するデメリット

デメリット

- 上限金利が高め

- 借りすぎてしまう可能性がある

カードローンの上限金利は年18.0%前後であり、契約後すぐは上限金利で設定されるケースが多くなります。

たとえば、使用目的が決まっている方はショッピングローンやマイカーローンなど目的別ローンのほうが上限金利が低いため、返済負担が軽減できます。

| ローン名 | 金利 |

|---|---|

| カードローン | 年3.0%〜18.0% |

| ショッピングローン | 〜年15.0% |

| マイカーローン | 年1.0%〜8.0% |

そのため、借入目的が定まっている場合は、金利設定が低めの目的別ローンを利用したほうがよいでしょう。

また、カードローンは一度契約をしておけば、ご利用限度額の範囲内で何度でも借入が可能です。さらに、実績次第でご利用限度額を上げていくこともできるため、つい借りすぎてしまう可能性に注意が必要です。そのため、意識的に過度な借入を防止するよう注意しましょう。

カードローンの申込手順について

カードローンの申込方法は以下のとおりです。

大半の方がスマートフォンを所有しており、使い方にも慣れているケースが多いため、WEBからの申込が便利です。WEB申込の手順は以下のとおりです。

- 申込を検討しているカードローンのWEBサイトへ

- 必要事項を入力して申込完了

- 必要書類(本人確認書類・収入証明書類)の提出

- 審査結果回答

- 契約手続き

- 融資

大まかな流れは上記のとおりです。SMBCモビットの場合は申込から必要書類の提出、契約手続きまですべてをWEB上で完結できます。

また、原則として郵送物や電話連絡がないため、「アルバイト先への連絡を避けたい」と考えている学生や「実家住まいのため、郵送物は避けたい」と考えている学生に向いています。

学生がカードローンの利用を検討する主な場面

学生がカードローンの利用を検討する主な場面は、以下の通りです。

主な利用シーン

- 学費が払えないとき

- 資格取得費用が必要なとき

- 旅費や交際費などの資金が必要なとき

学費が払えないとき

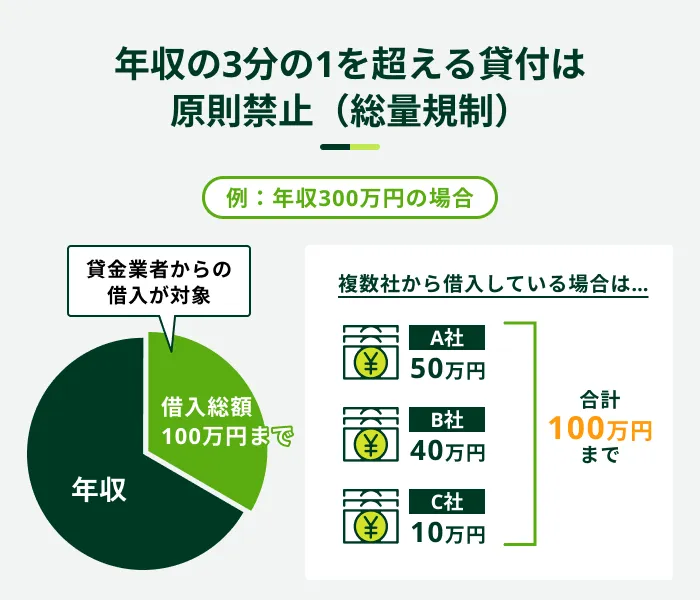

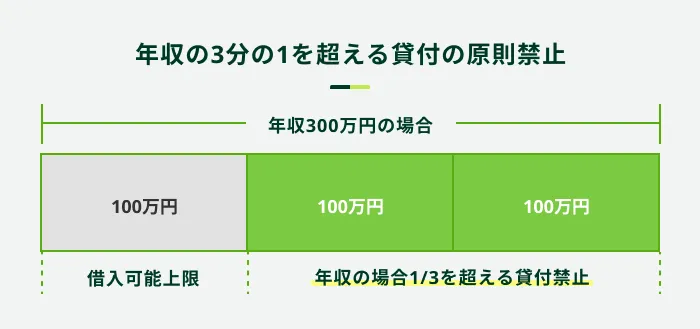

奨学金の支給がなくなり学費が払えなくなった場合は、学費を工面するためにカードローンの利用が選択肢のひとつとして挙げられます。カードローンは年収の3分の1までしか借入できないという規制があるものの、学費の補填などに利用できるでしょう。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

資格取得費用が必要なとき

資格取得を目指すために資金が必要になった場合、カードローンの利用が選択肢のひとつになります。

借入資金の使途は定められていないため、参考書の購入や学校へ通う費用などさまざまな用途に充てられます。

旅費や交際費などの資金が必要なとき

友達と旅行や遊びに行くために、お金が必要になることもあるでしょう。そのような場合の一時的な解決策としても利用できます。

カードローンは使途が定められていないため、当然、旅行や交際費に利用することが可能です。学生時代でなければ経験できないこともあるため、その機会を逃さないためにも、選択肢のひとつとして検討してみましょう。

学生がお金を借りる際の注意点

注意点

- 申込条件を満たしていなければ申込ができない

- 本人に安定した収入がなければ借入ができない

- 希望通りの金額を借入できない可能性がある

- 将来を見据えて無理のない返済計画を立てる

- 違法業者からの借入は絶対に避ける

申込条件を満たしていなければ申込ができない

学生でもお金を借りられますが、借入先の申込条件を満たしていない場合は申込ができないので注意してください。

たとえば、申込条件として「20歳から」とされていることが多い傾向にあります。したがって、この場合は、20歳未満の方は申込ができません。

また、借入先によっては「18歳〜」と設定しているところもあるため、20歳未満である場合は、年齢の条件についてよく確認しておきましょう。

- 注意

-

18歳から借入できる金融機関等であっても、多くは高校生の利用を不可としています。また、借入先によっては、年齢条件を満たしていても「学生は借入できません」などの条件を設けている場合もあるため、注意してください。

本人に安定した収入がなければ借入ができない

借入を希望する本人(学生)に安定した収入がなければ、お金を借りられません。

雇用形態については特に問われないため、アルバイトでも安定した収入であると認められる場合があります。

ただし、日雇いアルバイトなど時々収入があるような状況では、安定した収入があるとは認められず、借入が難しい場合もあるため、注意が必要です。

希望通りの金額を借入できない可能性がある

学生は一般的な社会人と比較して収入が少ないことが多く、希望通りの借入額が確保できない可能性があります。収入が借入額に影響する理由は、総量規制という法制度により、貸金業者は年収の3分の1を超える貸付ができないためです。

学生の場合は扶養控除とのバランスもあるため、アルバイトなどの収入を100万円程度に抑えていることが多いことでしょう。その場合、総量規制による借入上限額は33万円程度となるので、注意が必要です。(審査の結果次第では、33万円以下になる可能性があります)

将来を見据えて無理のない返済計画を立てる

学生に限らず、借入の際は返済額や返済期間を確認し、計画的に利用することが大切です。

学生から社会人になれば収入のみならず、生活スタイル自体が大きく変化します、もし、返済が卒業後に及ぶのであれば、その変化も考慮した確実な返済計画を立てておくべきです。

もし返済が滞るような事態になった場合、信用情報機関に滞納の情報が登録され、今後の借入に支障をきたすなど、さまざまな影響が出る可能性があります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

違法業者からの借入は絶対に避ける

違法業者には十分注意してください。「審査が通りやすい」「誰でも融資可能」などと甘い謳い文句で集客する違法業者が実際に存在しています。

万が一、違法業者を利用してしまうと、法外な利息を請求されたり、延滞した場合に執拗な電話や訪問などの嫌がらせを受けたりする可能性があります。

したがって、借入する際には信用できる金融機関を利用してください。

あまり見聞きしたことがない業者など、心配な場合は貸金業登録がされているかどうかを確認しましょう。

金融庁の「登録貸金業者情報検索サービス」から貸金業登録の有無を確認できます。貸金業登録がおこなわれていない場合は、違法業者であるため絶対に申込をしないでください。

学生ローンやカードローン以外でお金を借りる方法

他の借入方法

- 奨学金の利用

- 教育一般貸付の利用

- 友人・家族からの借入

- クレジットカードのキャッシング枠

奨学金の利用

学生であれば奨学金が利用できる可能性があります。奨学金の使途は学費などのみであるため、生活費などには利用できません。学費などが不足する学生が検討できる選択肢です。

ちなみに、奨学金は給付型と融資型の2パターンがあります。給付型の場合は、「学ぶ意欲」があれば、原則返済は不要です。

融資型奨学金の場合は基本的に全額返済しなければいけないため、社会に出た際に負担となる場合があります。そのため、学業成績などの条件次第ではありますが、給付型の奨学金を検討しましょう。

教育一般貸付の利用

教育一般貸付とは、日本政策金融公庫がおこなっている融資制度のひとつです。いわゆる「国の教育ローン」です。教育一般貸付の使途は原則、教育に関わる費用のみとなっています。そのため、生活費などが足りない場合の借入先としては向きません。

なお、教育一般貸付と奨学金の違いは「誰が借入をするか」です。奨学金は学生本人が借入するのに対し、教育一般貸付は親が借入する、といった違いがあります。

友人・家族からの借入

友人や家族に資金の相談をしてみるのもひとつの手段です。友人や家族であれば、返済についても柔軟に対応してもらえる可能性があるため、差し支えなければ両親などに相談してみてはいかかでしょうか。

だからといって、約束の期日までに返済ができなかったり、いつまでも返済せずに放置していたりすると、相手からの信頼を失い、人間関係が悪化してしまうこともあります。そのため、返済についても相手と話し合い、責任を持って返済しましょう。

また、万が一返済に遅れそうなときは早めに相談をするなど、誠意のある対応を心がけましょう。

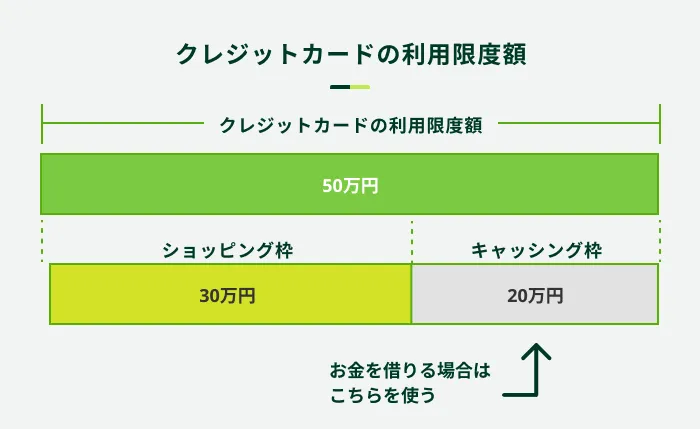

クレジットカードのキャッシング枠

20歳以上でクレジットカードを所有されている方であれば、キャッシング枠を付けられる場合があります。元々キャッシング枠が付いている場合はすぐに利用できますが、付いていない場合はキャッシング枠を設定するための審査がおこなわれます。

審査結果次第では、キャッシング枠が付けられない可能性もあるため注意してください。また、一般的にキャッシング枠の審査は最短即日〜数日程度かかります。カードローンと比較すると審査に時間がかかる傾向にあります。

よくある質問

Q.学生がお金を借りる先はどのように選べばよいですか?

A.借入の目的によります。

借入の目的が学費なのであれば、奨学金の利用を検討したほうがよいでしょう。生活費や交際費が必要なのであれば、使途が定められていないカードローンの利用を検討しましょう。

Q.カードローンでお金を借りる際に保証人は必要ですか?

A.借入の種類や方法によります。

奨学金を借りる場合は、原則、保証人が必要です。また、目的別ローン(自動車ローンなど)を利用する際は保証人を求められる場合があります。もし、保証人が必要となった場合は、ご両親などに相談してください。

一方、カードローンや学生ローンなどを利用する場合は、基本的に保証人は不要です。ただし、申込者本人(学生本人)に返済能力や安定した収入がなければ、申込や借入ができない点に注意しましょう。

カードローンの利用はSMBCモビットのカードローンをご検討ください

学生でも借入先の申込条件を満たしていれば、借入が可能な場合も多くあります。たとえば、学費の借入を検討している場合は、奨学金の利用がおすすめです。その他、生活費や交際費が必要ならば、カードローンの利用も選択肢のひとつとなります。

ただし、今後の返済計画には十分注意しなければいけません。卒業後は生活スタイルが大きく変化します。変化に対応していくためには、借入時から無理のない返済計画を立てておくことです。

無理のない範囲でお金を借りる場合は、ぜひSMBCモビットのカードローンをご検討ください。SMBCモビットは20歳以上であれば学生でもお申込可能です。

また、本人に安定した収入があれば、雇用形態や年収に関わらず審査に通る可能性があります。カードローンを検討している方は、ぜひSMBCモビットをご利用ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります