お金がないときの対処法21選|生活費が一時的に足りない状況を解決する方法とは

この記事でわかること

- お金がないときはまず冷静に現状を整理する

- 急ぐ場合は即日融資対応のキャッシングサービスが便利

- 支出を減らす方法や収入を増やす方法も検討する

出費が続いて、一時的に「お金がない」状況に陥ることがあります。また、毎月のようにお金がなくて困っている人もいるかもしれません。

お金がないときの対処法は複数あり、常にお金がないのか、一時的に足りないのか、あるいは必要な金額・時期などによって、選ぶべき方法は異なります。

本記事では、お金がないときの対処法を「借りる」「支出を減らす」「収入を増やす」の3つに分けて解説します。

お金に困っている場合に利用できる公的制度や、お金がないときにやってはいけないことも解説するので、ぜひ参考にしてください。

コラムの目次

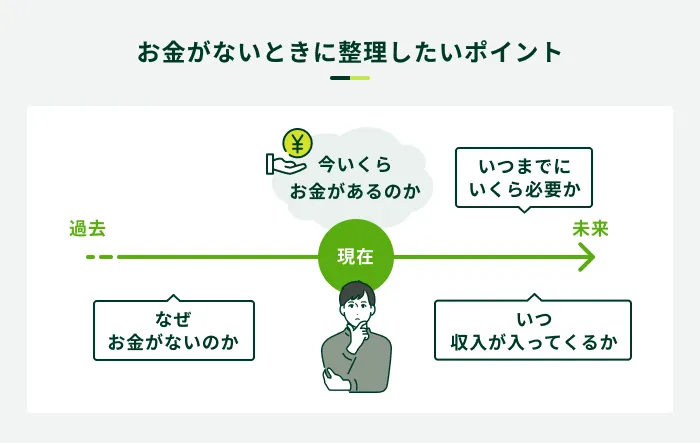

お金がないときはまず現状を把握する

お金がない状況を乗り切ろうと慌てて対処すると、誤った方法を選んでしまうことがあります。後悔しないためには、まず冷静に現状を把握することが重要です。

現状を整理した結果、一時的にお金が必要で、できるだけ早期に用意したい場合は、「借りる」方法を検討すると良いでしょう。

一方、お金がない状況が続いている場合は、支出を減らす方法や収入を増やす方法で家計の改善を図ることが重要です。

また、数万円程度の少額が必要な場合は、不要品の売却や単発アルバイトで一時的に収入を増やす方法も検討できます。

次章より、「借りる」「支出を減らす」「収入を増やす」方法に分けて、お金がないときの対処法を解説します。

【借りる】お金がないときの対処法

すぐに支払いの予定があり、できるだけ早くお金を用意する必要がある場合、金融機関などから借りる方法が検討できます。

お金を借りる主な方法

- カードローンを利用する

- クレジットカードのキャッシングを利用する

- 家族や友人に相談する

- 生命保険の契約者貸付を利用する

- 当座貸越サービスを利用する

- 質入れを利用する

- 給料の前払いを受ける

なお、借りる方法を検討できるのは、一時的にお金が足りないが、返済できることが分かっている場合に限ります。

関連記事

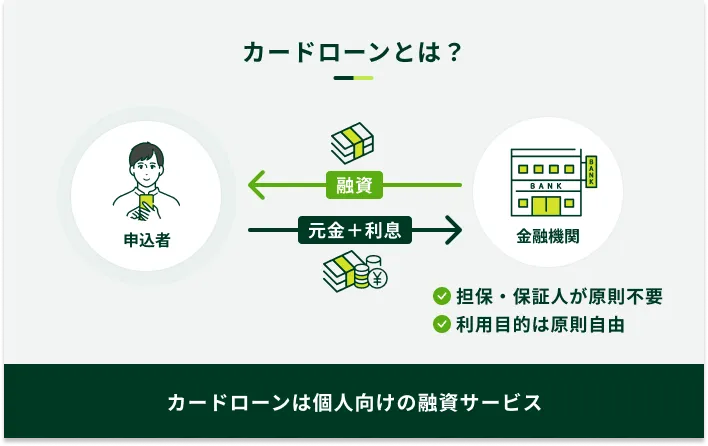

カードローンを利用する

カードローンを利用すれば、最短即日で借入が可能です。

カードローンは、原則として使用用途が自由なため、遊興費だけでなく、家賃や公共料金の支払いなど、さまざまな目的で利用できます。

カードローンは、大きく銀行カードローンと消費者金融カードローンに分けられ、金利や審査スピードなどに違いがあります。

| 項目 | 銀行カードローン | 消費者金融カードローン |

|---|---|---|

| 適用される法律 | 銀行法 | 貸金業法 |

| 上限金利 | 年15.0%程度 | 年18.0%程度 |

| 審査時間 | 最短即日〜1週間程度 | 最短即日 |

消費者金融カードローンは、銀行と比べて上限金利が高めに設定されている一方で、審査が早い点が特徴です。状況に応じて、自身に合ったサービスを検討しましょう。

カードローンを含め、金融機関からお金を借りると、金利に応じた利息がかかります。カードローンは使用用途に制限がない分、ローンの中では比較的金利が高めの傾向があるため、計画的に利用することが重要です。

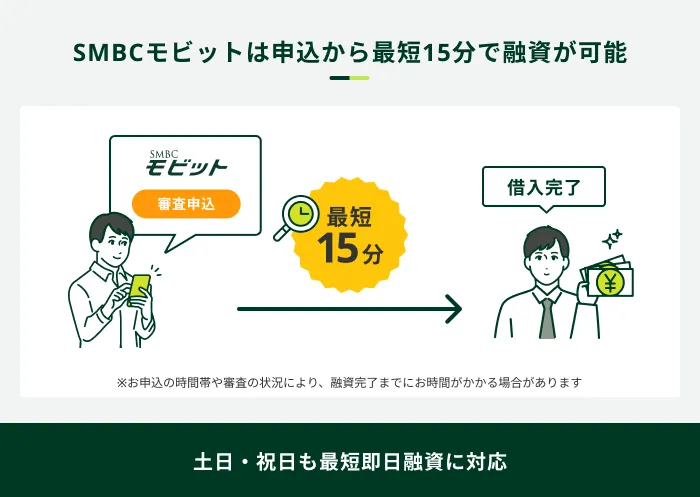

SMBCモビットは申込から最短15分で融資が可能

SMBCモビットは、24時間いつでもWEBから申込ができ、最短15分で融資が可能なカードローンです(※)。

申込から契約までの手続きがWEBで完結し、契約後は振込キャッシングやスマホATM取引などを利用してすぐに借入が可能です。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

借入を急いでいる方や手間なく手続きを進めたい方は、ぜひSMBCモビットをご検討ください。

(※)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

クレジットカードのキャッシングを利用する

キャッシングとは、クレジットカードに付帯する機能のひとつで、振込やATMなどを利用して借入ができるサービスです。

クレジットカードに「キャッシング枠」が設定されていれば、別途手続きなしですぐにお金を借りられます。

カードローンと比べて利用限度額は低めの傾向がありますが、すぐに少額を借りたい場合には適しているでしょう。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

また、キャッシング枠がショッピング枠に含まれているクレジットカードでは、借入をするとショッピングで使える利用限度額が減る点も理解しておきましょう。

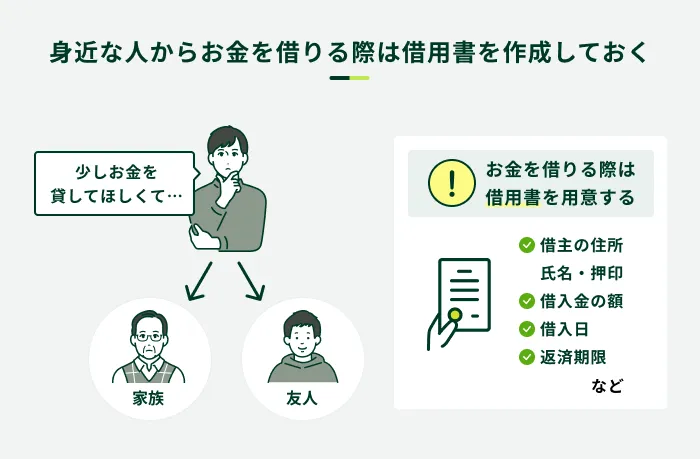

家族や友人に相談する

相談できる家族や友人がいる場合は、一時的にお金を借りることも検討しましょう。

特に、医療費や学費など、生活に直結するお金が必要な場合は、家族や友人に相談することで支援を受けられる可能性があります。

ただし、どれだけ信頼関係が築けている相手でも、返済が滞るとトラブルにつながりかねません。お金の貸し借りをする際は、口約束で済まさず、借用書を作成して保管しておくことが重要です。

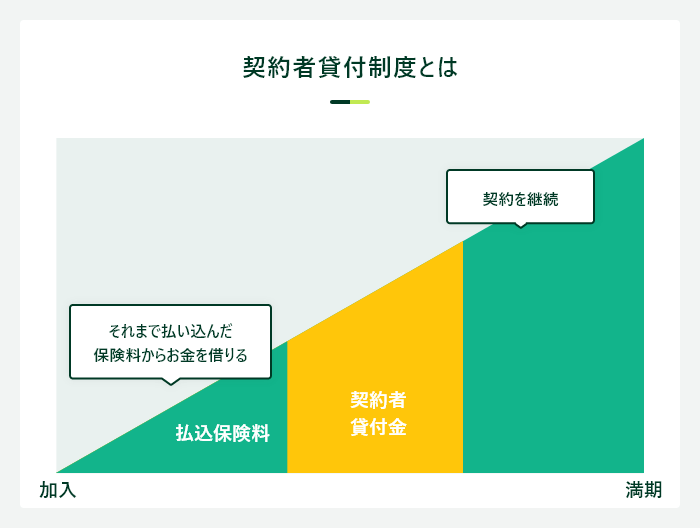

生命保険の契約者貸付を利用する

保険会社では、契約者を対象に「契約者貸付制度」を扱っている場合があります。

本制度は、解約返戻金(解約した際に契約者に払い戻されるお金)を担保に、その一定範囲内で保険会社からお金を借りる仕組みです。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

返済ができなくなると、解約返戻金から貸したお金を回収する仕組みのため、信用力に関する審査がありません。

一般的に、保険会社の会員サイトなどで借入の手続きができ、最短即日〜数営業日程度で入金されます。

契約者貸付の注意点は、借入中に保険金の支払事由が発生した場合、元金と利息が差し引かれて入金される点です。また、返済ができなくなれば、契約が失効する可能性があります。

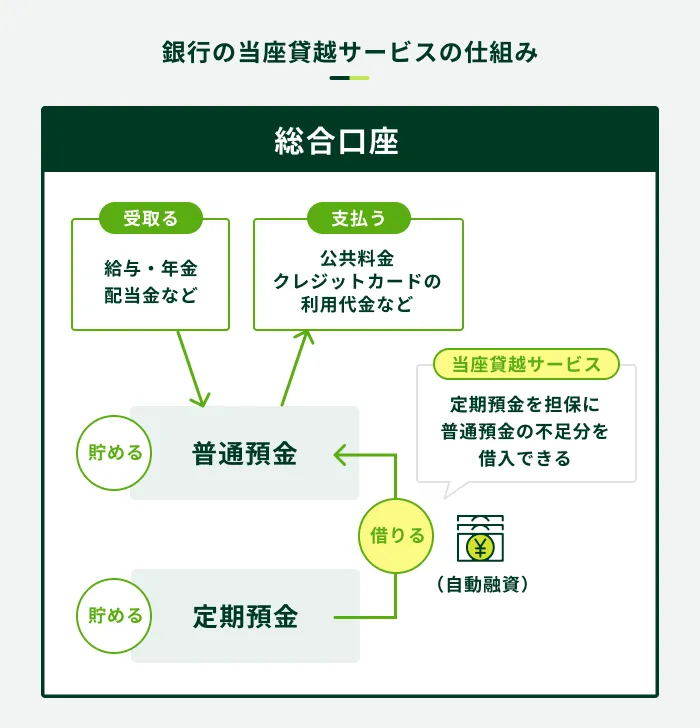

当座貸越サービスを利用する

当座貸越とは、総合口座に預けている定期預金を担保に銀行からお金を借りる機能です。

ATMで普通預金の残高を超えて出金したり、口座から引き落されたりした際に、自動で借入となる仕組みです。また、普通預金に入金すると、自動で返済がおこなわれます。

当座貸越は、金利が比較的低く、審査も不要なため、急ぐ場合にも役立ちます。ただし、借入ができるのは一般的に定期預金残高の90%以内で、定期預金を預けていない方はそもそも借入ができません。

質入れを利用する

質入れとは、質屋にブランド品などの品物を預けて、それを担保にお金を借りる仕組みです。

主に以下のような品物を預けられます。

預けられる品物の例

- ブランドバッグ

- 財布

- 腕時計

- ジュエリー

- 金・貴金属

- 指輪

- カメラ

- スマートフォン

品物を店舗に持参すると、その場で査定を受けられ、早ければ数分〜数十分程度でお金を受け取れます。

ただし、期日までに返済できない場合は「質流れ」となり、預けた品物は手元に戻りません。質入れの査定額は、一般的に買取の査定額よりも低くなるため、品物を手放しても良いなら「買取」を選ぶのも手段のひとつです。

また、質屋はカードローンなどと比べて金利が高い点に加え、質料(利息)が日割りではなく月割りで計算されるため、返済の負担が大きくなりやすい点にも注意が必要です。

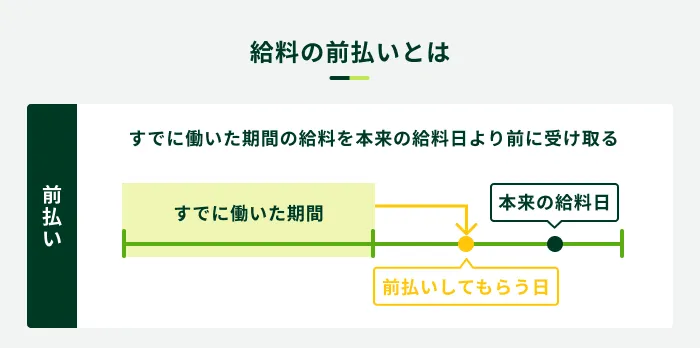

給料の前払いを受ける

病気やケガ、出産などの「非常時」に該当する場合、労働基準法に基づき、すでに働いた分の給料の前払いを請求できます。

非常時に該当するケース

- 結婚

- 出産

- 病気・死亡

- 災害

- やむを得ない事由による1週間以上の帰郷

上記に該当する場合、事業主は従業員による請求を拒むことができません。

また、企業によっては、福利厚生の一環として給料の前払い制度を導入している場合があります。本制度が導入されている企業では、非常時に該当しなくても給料の一部の前払いが可能です。

一方で、本来の給料日に受け取る金額が少なくなるため、計画的に利用しましょう。

なお、前払いは給料の一部を前倒しで受け取る方法であり、厳密にいうと「お金を借りる方法」ではありません。

【支出を減らす】お金がないときの対処法

「お金がない」と感じたのが今回だけではない場合、金融機関からお金を借りても根本的な解決にならない可能性があります。

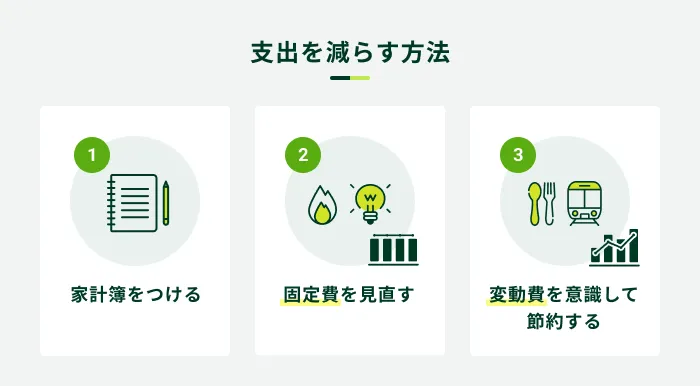

慢性的にお金がない場合、安易に借入をするとさらに経済状況が厳しくなりかねないため、家計の改善が必要です。以下のポイントを押さえ、支出を減らしましょう。

家計簿をつける

まずは家計簿をつけて、現在の収支を正確に把握することが重要です。

家計簿をつけると、支出の内訳や収入との差分などを可視化できます。記録方法は複数あるため、自分に合った方法を選択しましょう。

家計簿をつける主な方法

- ノートに手書きで作成する

- 家計簿アプリを使う

- エクセルなどで作成する

家計簿アプリに銀行口座やクレジットカードを連携すれば、入出金明細が自動で反映されるため便利です。また、レシートを撮影するだけで内容や金額を読み取ってくれるアプリもあります。

家計簿を無理なく継続するポイントは、はじめから完璧を目指すのではなく、「1,000円単位で記録する」などのルールを決めて無理なく続けることです。また、記録するタイミングを決めておけば習慣化しやすくなるでしょう。

固定費を見直す

家計簿をつけて何にいくら使っているかを明らかにしたうえで、ムダな支出がないかを見直しましょう。

毎月の支出は大きく「固定費」と「変動費」に分けられます。なかでも固定費は、一度の見直しで継続的な節約効果が得られるため、優先して取り組みたい項目です。

主な固定費と見直しポイントを以下にまとめたので、参考にしてください。

| 固定費の種類 | 主な見直しポイント |

|---|---|

| 住居費 | ・更新前に家賃の安い物件に引っ越す ・住宅ローンの借り換えを検討する |

| 光熱費 | ・電気・ガスのプランや契約先を見直す ・電気の契約アンペアを見直す |

| 通信費 | ・格安スマホに乗り換える ・契約のプランを見直す ・不要なオプションを解約する |

| その他 | ・保険の契約内容を見直す ・利用頻度の低いサブスクを解約する |

変動費を意識して節約する

食費や交際費などの変動費は、日々のちょっとした工夫で節約できます。

変動費を節約するポイントのひとつは、あらかじめ予算を設定することです。予算を設定し、その範囲内でやりくりすれば、衝動買いや使いすぎを防ぎやすくなります。

変動費の主な節約ポイントを以下にまとめたので、参考にしてください。

| 変動費の種類 | 主な節約ポイント |

|---|---|

| 食費 | ・自炊を心がける ・水筒を持ち歩く ・コンビニの利用を減らす ・セールやクーポンを活用する ・ポイントを貯める |

| 交際費 | ・外食の回数を決めておく ・クーポンを活用する ・付き合いの旅行や飲み会を減らす |

| 交通費 | ・徒歩や自転車移動を増やす ・金券ショップを活用する ・早割や回数券を活用する |

【収入を増やす】お金がないときの対処法

お金がないときの対処法として、収入を増やす方法も挙げられます。

少額であれば、不要品の売却や単発アルバイトなどによって短期的に収入を増やすことが可能です。また、一定の労力や時間が必要ですが、副業や昇給、転職などによって継続的に収入を増やせる可能性もあります。

収入を増やす方法

- 不要品を売却する

- 単発アルバイトで稼ぐ

- 副業を始める

- 昇給を目指す

- 転職を検討する

不要品を売却する

自宅に使わなくなった物がある場合、リサイクルショップやフリマアプリで売却してお金をつくる方法が検討できます。

売却できるアイテムの例

- 衣類

- 家具

- 家電

- 楽器

- ブランド品

- キッズ用品

- スポーツ用品

- 貴金属

リサイクルショップは、その場で査定を受け、すぐに現金を受け取れる点がメリットです。

また、フリマアプリはスマートフォンで出品でき、自分で価格を決められます。一方で、すぐに売れるとは限らない、手数料が差し引かれるなどの注意点も存在します。状況に応じて、自分に合った方法を選択しましょう。

| 売却方法 | 向いているケース |

|---|---|

| リサイクルショップ | 近くに店舗があるすぐに現金を受け取りたい |

| フリマアプリ | 自分で価格を決めたいある程度時間に余裕がある |

単発アルバイトで稼ぐ

本業以外の時間を活用できる場合は、単発アルバイトで稼ぐことも検討しましょう。

単発アルバイトは1日単位で勤務でき、即日払いに対応しているケースもあります。働き方が多様化するなかで、単発アルバイトの求人が増えており、条件が合えば今日中に働くことも可能です。

ただし、地域によっては希望の求人が見つけにくいケースもあります。また、働いた分だけ確実に給料を受け取れる点がメリットですが、単発アルバイトで得られる収入は、一般的に日給5,000円〜10,000円程度です。

まとまったお金を稼ぎたい場合には、次章で紹介する副業など、継続的に収入が得られる方法を検討する必要があるでしょう。

副業を始める

副業を認める企業が増えていることや、クラウドソーシングサービス・テレワークの普及などによって、副業を始めやすい環境が整ってきています。

勤務先が認めているかどうかを確認したうえで、副業で収入を増やすことも検討しましょう。

副業の例

- データ入力

- WEBライティング

- WEBデザイナー

- 動画編集

- フードデリバリー

- アフィリエイト

- ネットショップ運営

- ライブ配信

- スキル販売

- 民泊の経営など

クラウドソーシングサービスでは、スキルや経験が求められない仕事から専門性の高いものまで、幅広い仕事が募集されています。WEB上で受注・納品できるため、本業が終わってからの時間や休日を活用して無理なく働けるでしょう。

なお、副業を始める際は、本業に支障が生じないように無理のないスケジュールを組むことが重要です。

昇給を目指す

本業で経験やスキルを積んで、昇進・昇給を目指すのも手段のひとつです。主なポイントは以下のとおりです。

昇給するための主なポイント

- 勤務先の人事評価基準を把握する

- 社内研修やセミナーに参加する

- 資格を取得する

- 上司・同僚・部下との信頼関係を築く

- 勤務先の経営方針や目標を理解する

- 目標やキャリアプランを明確にする

まずは勤務先の人事評価基準を把握しましょう。評価の仕組みを知ることで、どのような成果や行動が求められているのかが明確になります。

また、自身の目標やキャリアプランを具体的に描くことも重要です。明確な目標があれば、日々の仕事への取り組み方も変わってくるでしょう。

転職を検討する

現職で収入を上げることが難しい場合は、今よりも条件が良い企業への転職も視野に入れましょう。

近年は、従来のように終身雇用が当たり前ではなくなり、スキルや経験を活かしてキャリアアップを図るために転職する方も増えています。

厚生労働省の調査によると、2024年上半期の転職入職者のうち、約40%の方が「前職よりも賃金が増加した」と回答しました(※)。

どのように転職活動を進めれば良いか分からない方は、転職エージェントを活用しましょう。希望に合った求人の紹介を受けられるほか、面接や年収交渉などのサポートもおこなってくれます。

(※)出典:厚生労働省「令和6年 雇用動向調査結果」

お金がなくて生活に困っている場合に利用できる公的制度

失業などでお金がなく、生活に困窮している場合は、国や自治体による支援を受けられる可能性があります。

さまざまな制度があるため、要件を満たすものがあるか調べてみましょう。この章では、以下の3つの公的制度を紹介します。

主な公的制度

- 生活福祉資金貸付制度

- 住宅確保給付金

- 求職者支援資金融資制度

生活福祉資金貸付制度

生活福祉資金貸付制度は、低所得者・高齢者・障害者を対象にさまざまな資金を貸付する制度です。

失業者や無職の方でも利用できる可能性があるほか、低金利または無利子で融資を受けられるため、返済の負担を抑えやすい傾向があります。

本制度で融資を受けられる資金の例は以下のとおりです。

| 資金の種類 | 概要 |

|---|---|

| 総合支援資金 | 失業や減収などで生活に困っている方に生活費や一時的な資金の貸付をおこなう |

| 緊急小口資金(福祉資金) | 緊急かつ一時的に生計の維持が困難な場合に少額を貸付する |

| 教育支援資金 | 高校や高専、大学などに入学・修学するための経費を貸付する |

融資を希望する方は、お住まいの市区町村協議会に相談しましょう。

住宅確保給付金

住宅確保給付金とは、離職や廃業などのやむを得ない事情で生活に困窮し、住宅を失う可能性がある場合に、家賃額の補助を受けられる制度です。

原則として家賃相当額(上限あり)を3カ月(最長9カ月)、自治体が住宅の貸主などの口座に直接振り込みます。

住宅確保給付金を受けられるのは、住宅を失った、または家賃を支払えなくなりそうな方で、以下のいずれかに該当する方です。

対象となる方

- 退職または事業の廃止から2年以内である

- 自分の責任や都合ではない理由で休業などになって収入が減った

なお、上記以外にも、収入や資産の要件が定められています。

求職者支援資金融資制度

求職者支援資金融資制度は、職業訓練の受講者を対象とした融資制度です。職業訓練受講給付金を受給してもなお生活費が足りない場合に、融資が受けられます。

| 貸付額 = 月額5万円(上限)または 10万円 (上限) × 受講予定訓練月数 |

金利は年3.0%(信用保証料0.5%を含む)で、貸付額は月額5万円または10万円です。

| 区分 | 貸付額の上限 |

|---|---|

| 同居または生計を一にする別居の配偶者、子、父母のいずれかがいる場合 | 月額10万円 |

| 上記以外の場合(単身者など) | 月額5万円 |

なお、本制度を利用するには、ハローワークで貸付要件の確認などを受けたうえで、ハローワークが指定する金融機関にて手続きが必要です。

返済負担が大きくお金がないときの対処法

ローンやクレジットカードの返済が原因でお金がない場合は、以下の対処法を検討することで状況を改善できる可能性があります。

返済負担が大きくお金がないときの対処法

- 借り換えを検討する

- おまとめローンを利用する

- 債務整理を検討する

なお、返済のために新たな借入を繰り返すのは根本的な解決にならないため避けましょう。

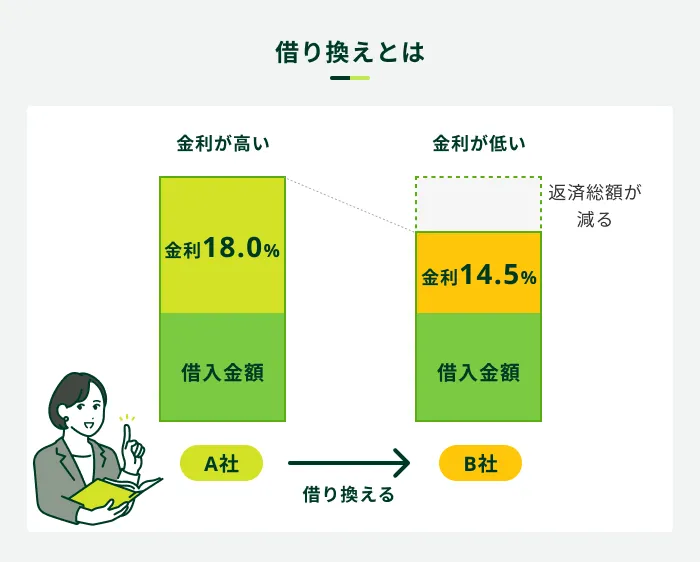

借り換えを検討する

借り換えとは、新たに借りたお金で既存の借入を完済し、借入先を乗り換えることです。今よりも金利が低いローンに借り換えることで、毎月の利息額を減らせます。

また、借り換え前と同じ額を返済し続けた場合、元金に充てられる金額が増えて返済期間を短縮でき、総返済額の軽減につながる可能性があります。

今よりも使い勝手の良い金融機関に借り換えることで、計画的に返済を進めやすくなる点もメリットのひとつです。

ただし、借り換えによって毎月の返済額が下がると、総返済額が増えるケースもあるため、慎重に検討しましょう。

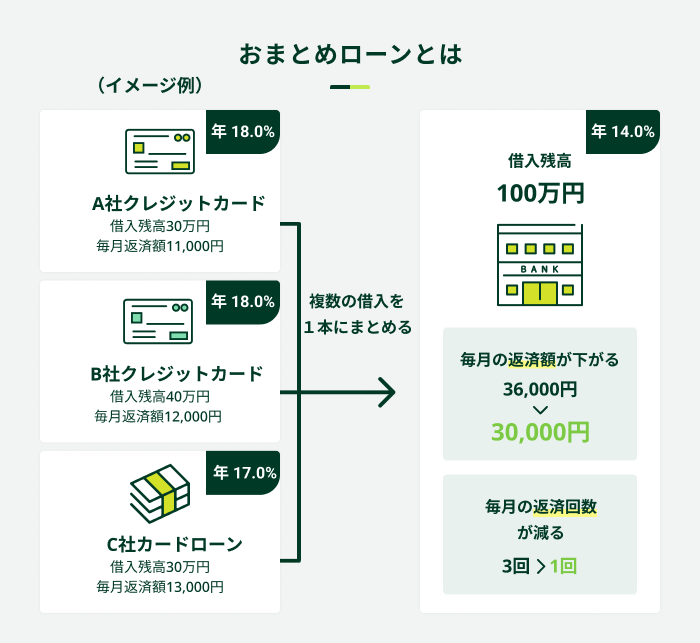

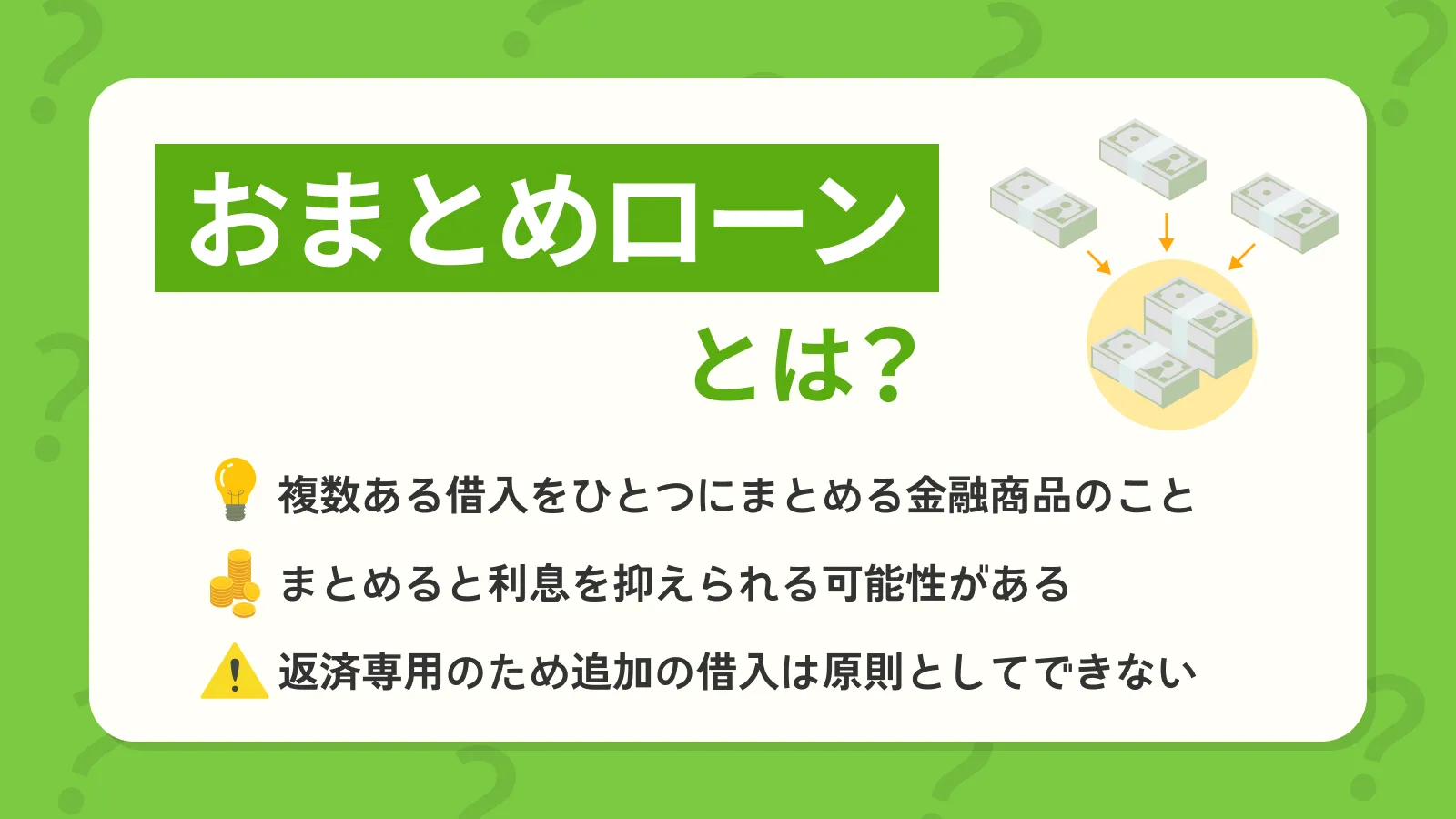

おまとめローンを利用する

おまとめローンとは、複数社からの借入をひとつにまとめて完済するためのローンです。借入をまとめることで金利が下がり、毎月の利息額や総返済額を抑えられる可能性があります。

また、返済先や返済日がひとつにまとまるため、返済管理がしやすくなるほか、返済忘れも防ぎやすくなります。

ただし、おまとめローンは基本的に返済専用の商品で、追加の借入はできません。また、おまとめ後の返済計画によっては、総返済額が増える可能性もあります。

借入をひとつにまとめたい方はSMBCモビットのおまとめローンのご検討を

複数の借入がある方は、SMBCモビットのおまとめローンでひとつにまとめることで、毎月の利息や返済額の負担を軽減でき、計画的に返済を進められます。

SMBCモビットのおまとめローンは、申込から契約まで来店不要でWEB完結が可能です。借入をひとつにまとめたい方は、ぜひご検討ください。

| 項目 | 貸付条件 |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、最長160回(13年4カ月) |

※銀行のカードローン、クレジットカードのショッピング利用などは対象外となります

債務整理を検討する

債務整理とは、減額・猶予・免除などを通じて借入中のお金を整理する手続きのことです。主な方法として、任意整理・個人再生・自己破産が挙げられます。

| 手続きの種類 | 内容 |

|---|---|

| 任意整理 | 裁判所を通さず、弁護士などが金融機関と直接交渉して返済方法を合意する手続き |

| 個人再生 | 裁判所が認めた再生計画に基づき、原則3年間で負債総額の5分の1〜10分の1(最低100万円)を完済する手続き |

| 自己破産 | 裁判所に申し立て、支払いの義務を免除してもらう手続き |

それぞれメリット・デメリットがあり、どの手続きを選ぶべきかは状況によって異なるため、専門家に相談しながら慎重に検討しましょう。

お金がないときにやってはいけないこと

お金がなくて困っていると、冷静に判断できず、誤った方法を選んでしまう可能性があります。

経済状況が悪化するだけでなく、トラブルに巻き込まれるなどさまざまなリスクが伴うため、以下の行為をしてはいけません。

お金がないときにやってはいけないこと

- 違法業者から借入しない

- クレジットカードの現金化をしない

- ギャンブルで生活費を稼ごうとしない

- 闇バイトなどの違法行為にかかわらない

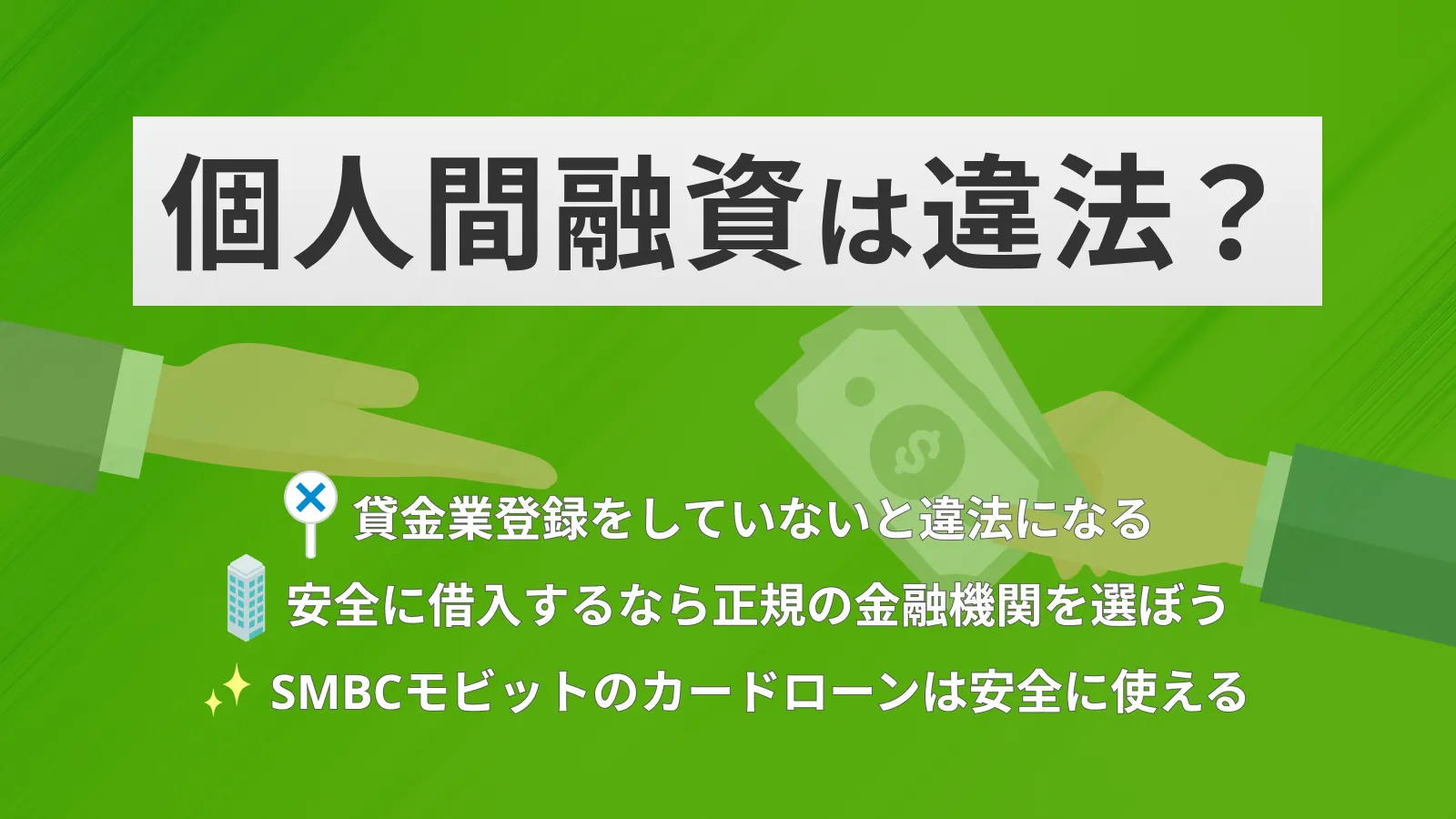

違法業者から借入しない

融資をおこなう際は、「貸金業者」として財務局または都道府県の登録を受けなければなりません。しかし、無登録で違法な融資をおこなう業者(闇金)が存在します。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

違法業者は、法律の上限を超える金利を提示したり、違法な取り立てをおこなったりします。利息がふくらんで返済不能となるほか、勤務先や家族に迷惑をかけるなどのリスクがあるため、たとえ少額であっても利用してはいけません。

違法業者かどうか分からない場合は、金融庁の「登録貸金業者情報検索サービス」を利用し、貸金業登録を受けているかどうかを確かめましょう。

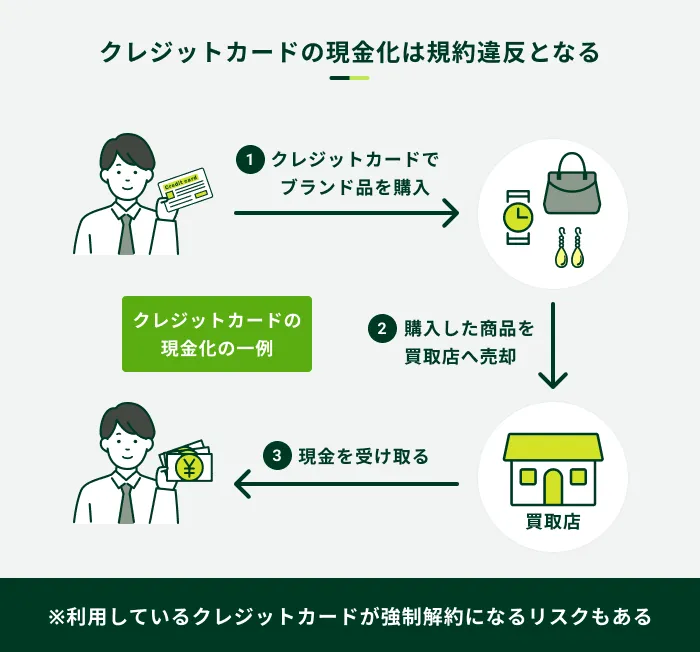

クレジットカードの現金化をしない

クレジットカードの現金化とは、クレジットカードの「ショッピング枠」を換金目的で利用する行為です。

ショッピング枠は本来、商品やサービスを後払いするための枠であり、カード会社はこうした行為を認めていません。万が一利用が判明すると、規約違反として強制解約や一括請求などの措置をとられる可能性があります。

また、現金化でお金を用意できたとしても、後日カード会社から請求がくるため、根本的な解決には至りません。

ギャンブルで生活費を稼ごうとしない

ギャンブルは余暇の範囲でほどほどに楽しむもので、「生活に必要なお金を稼ぐ手段」ではありません。

一時的にはお金が増えるかもしれませんが、ギャンブルはあくまで運営側が利益を得る仕組みになっており、長期的に見ると損をする可能性が高くなっています。

さらに、ギャンブルは依存症のリスクを伴う行為です。負けをギャンブルで取り返そうとして繰り返すうちに、冷静な判断ができなくなり、生活に深刻な支障が生じる可能性があります。

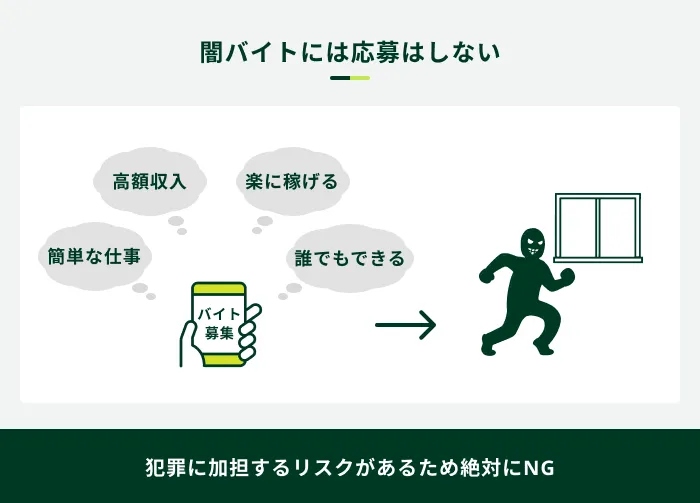

闇バイトなどの違法行為にかかわらない

闇バイトなどの違法行為には、何があっても手を出してはいけません。

闇バイトとは、高額な報酬を示唆するなどして、犯罪行為の実行役を募集する悪質な求人です。

一度でも手を出せば、犯罪行為に加担させられる可能性があり、やめたいと思っても脅されて抜け出せなくなります。アルバイトを探す際は、以下のような求人に注意してください。

闇バイトの疑いがある求人の特徴

- 仕事内容の詳細が明かされていない

- 簡単な仕事で高額報酬を受け取れると謳っている

- 応募時に匿名性の高いアプリのインストールを求められる

- すぐに個人情報の提出を求められる

「書類を受け取るだけ」「高額バイト」など、簡単な仕事で高額な報酬がもらえるような求人は、闇バイトの疑いがあります。簡単に大金を稼ぐ方法はないことを理解し、甘い言葉に惑わされないようにしましょう。

お金がない状況を根本的に解決する方法

金融機関からお金を借りるなどの方法で一時的に乗り切れたとしても、根本的に解決されていなければ、再びお金がない状況に陥る可能性があります。

家計簿をつけて支出を見直すとともに、収入が支出を上回る状態を継続するための仕組みをつくりましょう。

お金がない状況を根本的に解決する方法

- 長期的に収入を増やす方法(昇進や転職、副業など)を検討する

- 先取り貯蓄を習慣化する

- 緊急時用の資金を確保しておく

先取り貯蓄とは、収入が入った段階で貯蓄し、残ったお金で生活費をやりくりすることです。貯蓄用と生活費用の口座を分け、毎月一定額が貯蓄用口座に振り込まれるように設定しておけば、先取り貯蓄を自動化できます。

また、急な出費に備えて数カ月分の資金を確保しておくことも重要です。

よくある質問

Q.お金がないときはどこに相談すれば良いですか?

A.お金に関することは、主に以下の公的機関や専門家に相談できます。

相談できる主な窓口

- 自立相談支援機関

- 法テラス(日本司法支援センター)

- 金融サービス利用者相談室(金融庁)

- ファイナンシャルプランナー(FP)

「経済的に困っているがどこに相談したら良いかわからない」という場合は、まずはお住まいの都道府県・市町村の自立相談支援機関の相談窓口を確認のうえお問い合わせください。

返済負担が大きく困っている場合は、法テラスや金融サービス利用者相談室を利用することで、解決策が見えてくる可能性があります。

「慢性的に金欠なので家計を見直したい」「資産形成について相談したい」といった場合は、ファイナンシャルプランナーへの相談を検討しましょう。

Q.学生でお金がないときはどうすれば良いですか?

A.一時的にお金がない場合は、家族や親戚に相談して無理のない範囲でサポートしてもらいましょう。

学費や生活費が足りない場合は、奨学金制度の利用が検討できます。学力や収入などの基準を満たす必要はありますが、低金利または無利子での借入が可能です。また、返済が不要な「給付型奨学金」もあります。

アルバイトをしている学生は、金融機関からお金を借りるのもひとつの方法です。働いていない学生は、学業に支障がない範囲でアルバイトを始めることも検討しましょう。

Q.お金がないときに即日で用意する方法はありますか?

A.即日でお金を用意したい場合、主に以下の方法が検討できます。

即日でお金を用意する主な方法

- カードローン

- クレジットカードのキャッシング

- 家族や友人からの借入

- 当座貸越サービス

- 生命保険の契約者貸付

- 質入れ

- 不要品の売却

- 単発アルバイト

公式サイトで借入にかかる時間の目安が記載されている場合もあるため、急ぐ方は利用前に確認しましょう。

借入を急ぐ場合はSMBCモビットをご検討ください

お金がないときの対処法は、「お金を借りる」「支出を減らす」「収入を増やす」などの方法があり、人によって適した方法は異なります。

まずは現状を分析し、必要な金額や時期、自身の状況などに合った対処法を検討しましょう。

出費が続いて一時的にお金がない場合は、カードローンやクレジットカードのキャッシングでの借入が便利です。

支払いが直近に控えており、借入を急ぐ方は、即日融資対応のSMBCモビットをご検討ください。SMBCモビットは、申込から契約までWEBで手続きが完結し、最短15分での融資が可能です(※1)。

借入ができるか不安な方は、申込前に「お借入診断」をご利用ください。年齢・年収・他社借入額を入力いただくと、借入が可能かどうかを簡易的に診断できます(※2)。

(※1)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

(※2)お借入診断は本審査の結果を保証するものではありません