無担保ローンの仕組みは?種類や有担保との違いも紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 無担保ローンは担保が無い状態で利用・契約できるローンのこと

- カードローンやフリーローンは無担保ローンに含まれる

- 無担保ローンは有担保ローンより金利が高い傾向にある

無担保ローンとは、お金を借りる際の担保を必要としないローンのことです。銀行や消費者金融のカードローン、クレジットカードのキャッシングなどは、基本的に無担保ローンとなります。

なぜ、担保を用意せずお金を借りることができるのか、その仕組みや有担保ローンと比べたときのメリット、利用上の注意点について解説します。

無担保ローンの仕組み

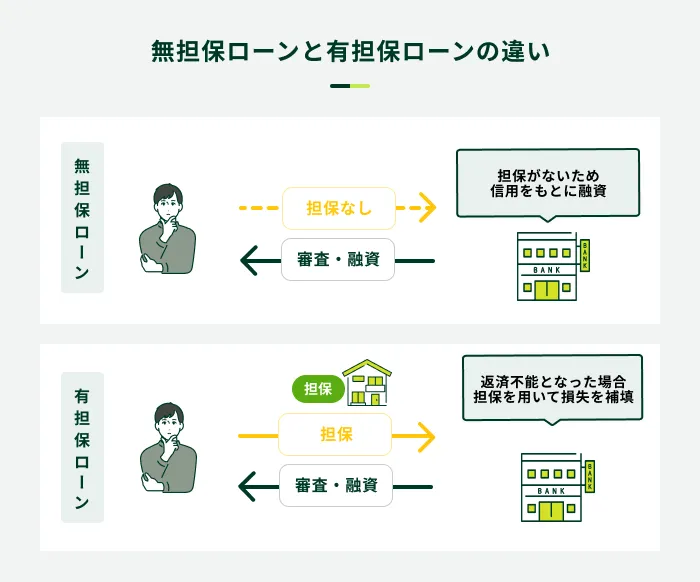

無担保ローンとは文字通り、担保が無い状態で利用・契約できるローンのことです。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

それに対して有担保ローンは、貸主に担保を提供して借入するローンを指します。

無担保ローンは、申込者の「信用」にもとづいて融資をおこなう仕組みです。

返済を保証するための担保がないため、申込者に返済能力があるかどうかが特に重要となります。「利用者が借入金を問題なく返済できるか」を見極め、返済能力がないと判断された場合は融資が実行されません。

返済能力の有無は、収入状況・他社からの借入状況・勤務年数・居住年数などをもとに、総合的に判断します。

関連記事

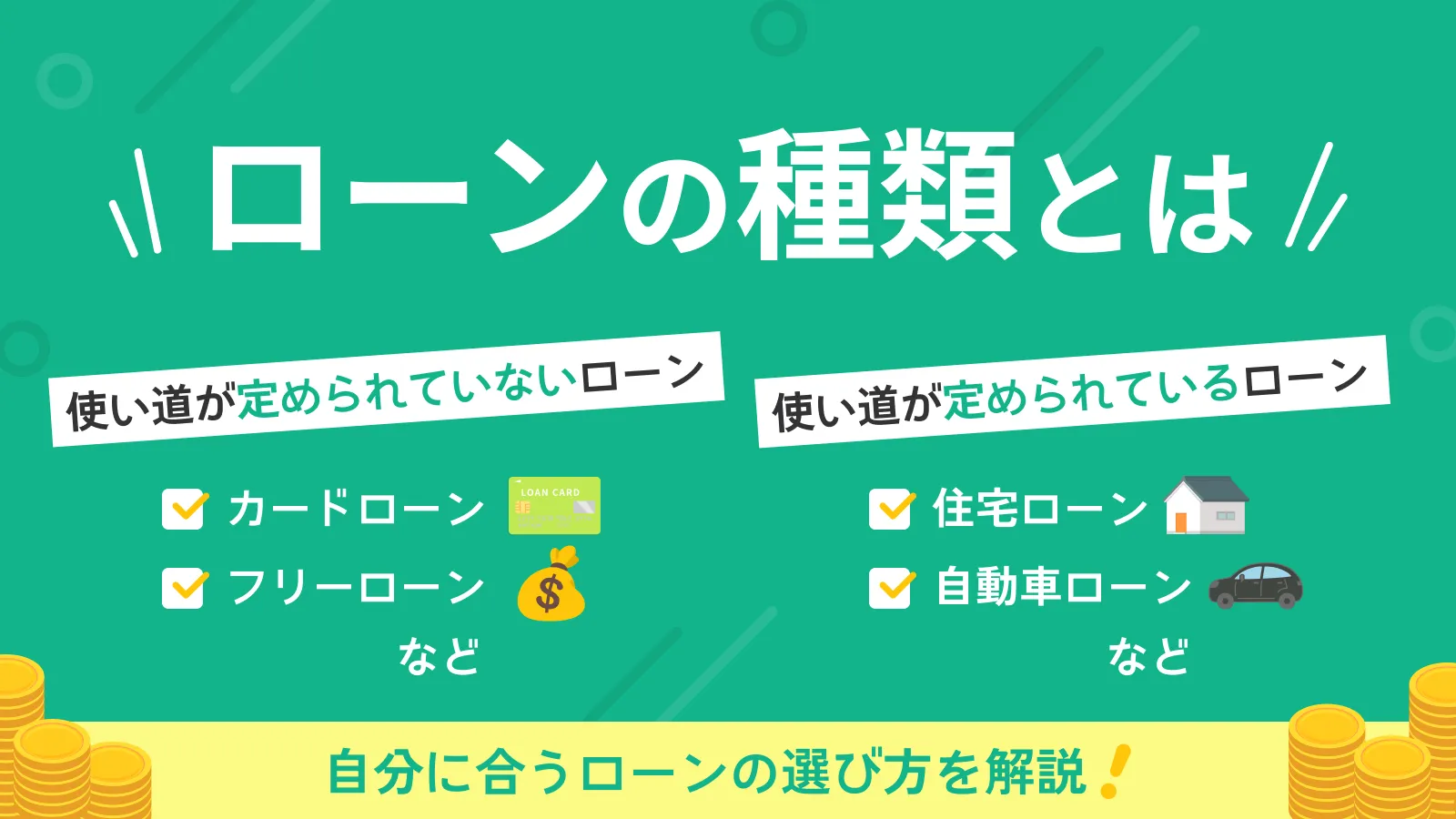

無担保ローンの種類

担保や保証人なしで利用できる無担保ローンには、主に以下の4つがあります。それぞれの特徴を知り、ご自身の状況に合った無担保ローンを検討しましょう。

| 種類 | 特徴 |

|---|---|

| カードローン | 銀行や消費者金融で利用可能なローン 決められた範囲内であれば借入・返済が自由 |

| フリーローン | 主に銀行で利用可能なローン 最初にまとまった額を借りて返済していく方式 |

| クレジットカードのキャッシング | クレジットカードで借入が可能 ショッピング枠とは別のキャッシング枠が必要となる |

| 目的別ローン | 特定の使い道に利用できるローン |

カードローン

カードローンは、主に銀行や消費者金融が提供している無担保ローンです。

利用者ごとに決定された利用限度額の範囲であれば、何度でも借入できます。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

カードローンによっては最短即日融資に対応しているため、急ぐ場面でも役立つでしょう。特に、消費者金融のカードローンは審査が早い傾向があります。

さらに、借入・返済方法の選択肢が多く、利便性が高いのも特徴です。

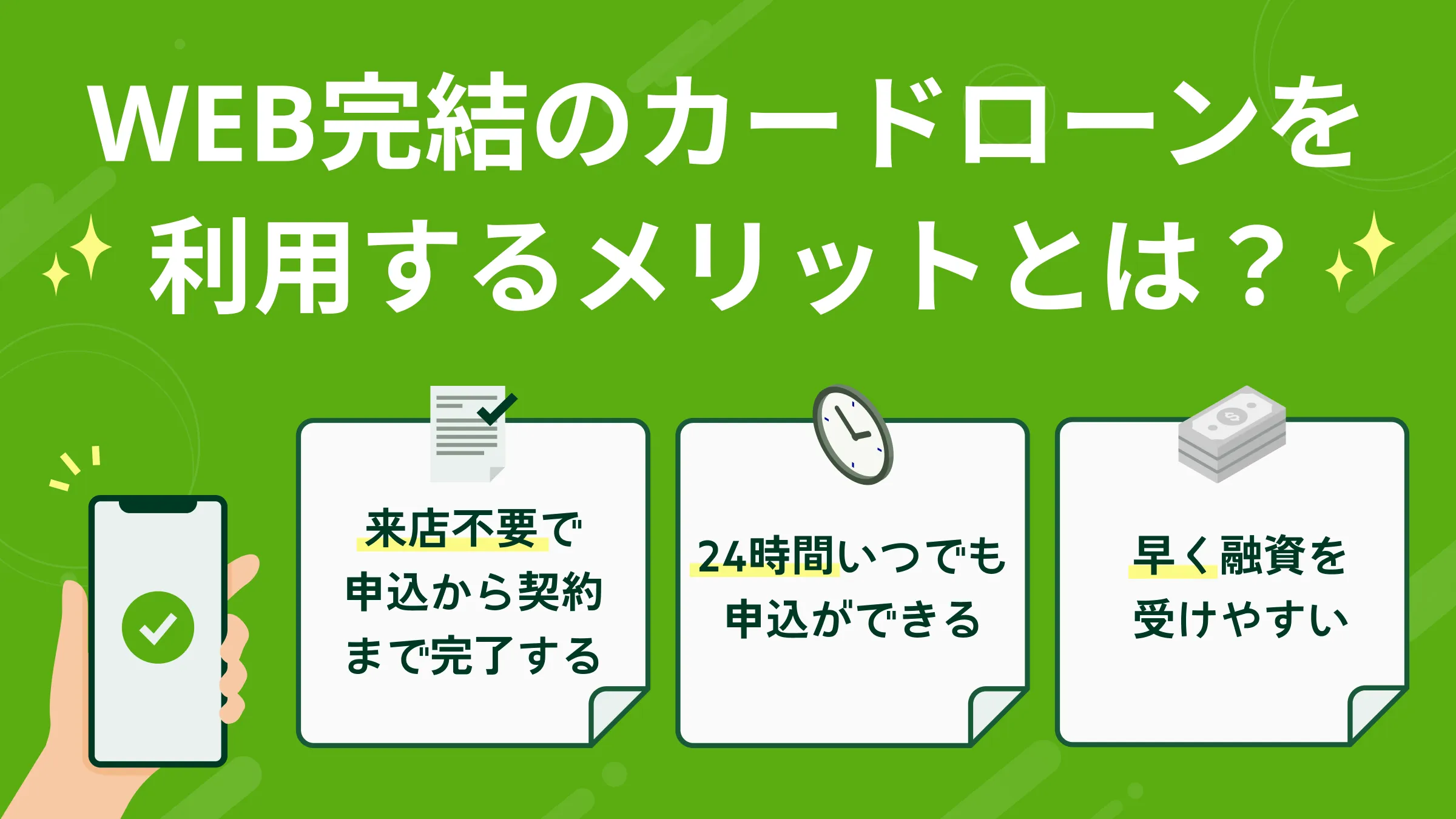

SMBCモビットのWEB完結なら申込から最短15分で融資が可能

SMBCモビットのカードローンは、WEB完結なら申込から最短15分で融資が可能です。※

- WEB完結

-

申込から契約、借入まですべての手続きをWEB上で完結できるサービスを指します。お手持ちのスマートフォンで手続きが完結するため、店舗への来店が不要です。また郵送物が発送されないというメリットがあります。

契約後はカード不要ですぐに借入できるため、とにかく早くお金を借りたい方や今すぐ資金が必要な方は、お気軽にSMBCモビットへご相談ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

フリーローン

フリーローンは、幅広い目的に利用できるローンのことで、主に銀行が提供しています。

原則として使い道が自由な点はカードローンと同じですが、フリーローンは借入金が一括で入金されます。そのため、追加借入が必要なときは改めて申込・審査が必要です。その反面、契約時に返済金額や返済期間が決まるため、計画的に返済しやすいでしょう。

なお、フリーローンには不動産などを担保に借りる有担保型のものもあります。

クレジットカードのキャッシング

キャッシングとは、クレジットカードを利用して無担保でお金を借りられるサービスです。

カードローンと同様に原則として使い道に制限がなく、利用限度額の範囲なら何度でも借入できます。

ただし、利用するには、ショッピング枠とは別にキャッシング枠の設定が必要です。保有しているクレジットカードにキャッシング枠が付いていない場合は審査を受ける必要があるため、余裕をもって手続きしましょう。

また、クレジットカードによっては、キャッシング枠を利用するとショッピング枠が減る場合があるため、注意が必要です。

目的別ローン

目的別ローンは、特定の使い道に利用するためのローンで、主に銀行が扱っています。

無担保で利用できる目的別ローンの例

- 教育ローン

- デンタルローン

- ブライダルローン

- 自動車ローン

※担保が必要な場合もあります。

目的別ローンは、使い道が自由なローンと比べて一般的に金利が低めです。

ただし、年収制限が設けられている場合や、使い道を確認する書類の提出が必要な場合があるため、よく確認しましょう。

なお、目的別ローンの中には有担保ローンもあります。代表的なのは、土地や建物を担保にお金を借りる住宅ローンなどです。

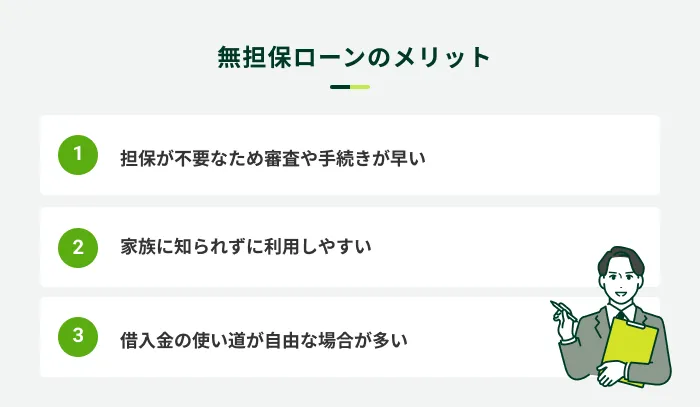

無担保ローンを利用するメリット

無担保ローンは、担保や保証人が不要なため、お急ぎの方も利用しやすいローンです。主なメリットを紹介します。

それぞれについて詳細を解説します。

担保が不要なため審査や手続きが早い

無担保ローンの最大の特徴とも言えるのが、審査や手続きにかかる時間が短い点です。そのため、実質的に融資までの時間も短くなる傾向があります。無担保ローンの種類や借入先によって異なりますが、最短即日融資も可能です。

一方、有担保ローンでは、審査の過程で担保の価値や保証人の返済能力を確認するため、審査に時間がかかる傾向があります。

また、無担保ローンは担保を用意する手間そのものが不要なため、多くの書類を用意する必要がなく、申込もスムーズに進められるでしょう。

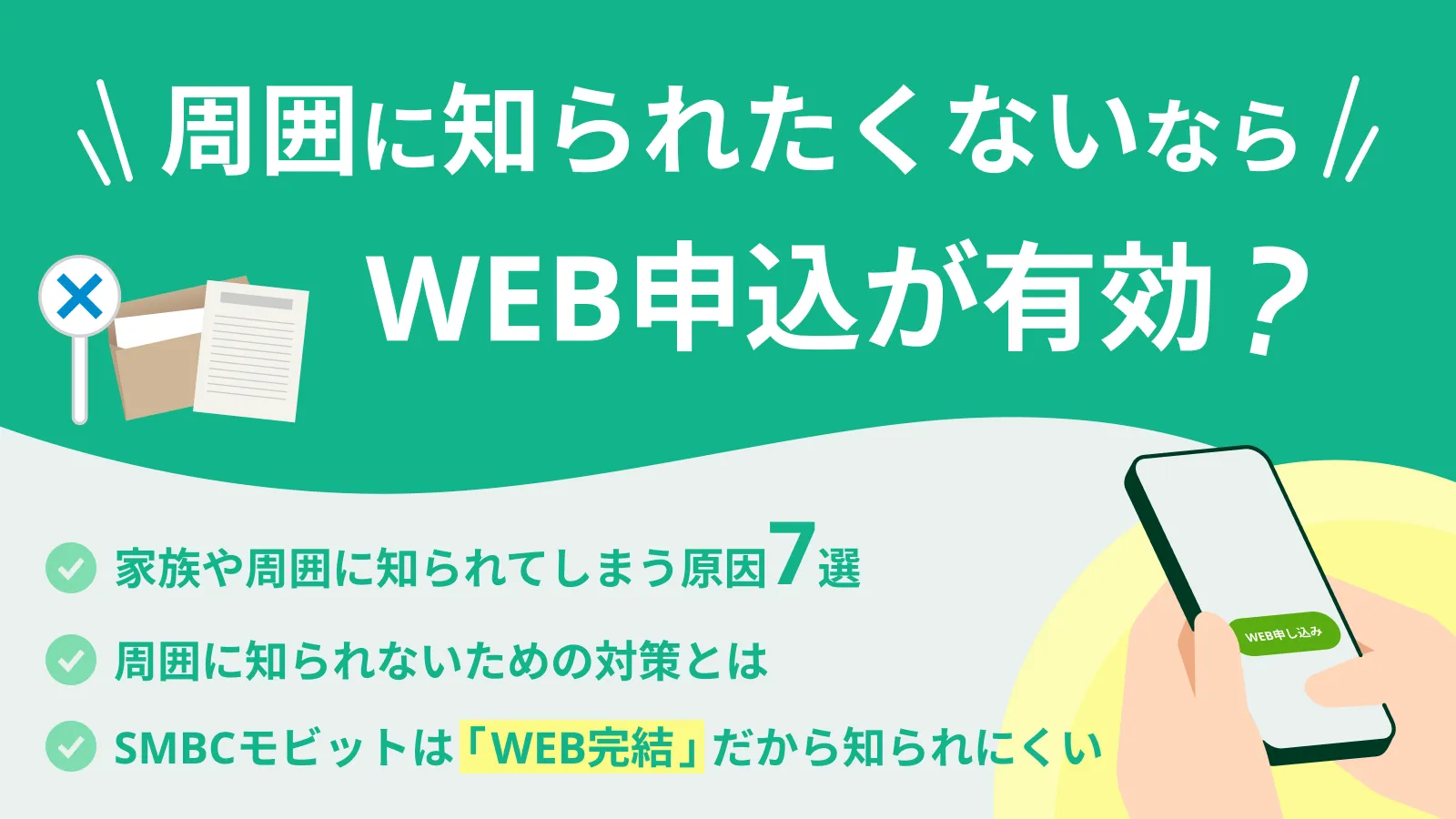

家族に知られずに利用しやすい

無担保ローンは担保や保証人が不要なため、登記情報から家族に借入が知られたり、友人に保証人を依頼したりする必要がありません。そのため、周囲に知られず借入したい方も利用しやすいでしょう。

また、一部のカードローンでは、カード不要で取引できるスマホATM取引や郵送物なしで契約できるWEB完結など、周囲に知られにくい工夫がされています。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

借入金の使い道が自由な場合が多い

無担保ローンの例として挙げたカードローンやフリーローン、クレジットカードのキャッシングは、いずれも原則として使い道に制限がありません。

生活資金や冠婚葬祭、各種支払い、医療費など、基本的に、どのような目的でも利用できるため、あらゆるシーンに対応できます(事業性資金やギャンブル資金としての利用を除く)。

また、カードローンにおいては、定められた利用限度額の範囲内であれば何度でも借入ができるため、必要な時に必要な分だけ借りることができ、便利です。

なお、目的別ローンは使い道が決まっているため、申込前によく確認しましょう。

無担保ローンを利用する注意点

担保を用意する必要がないため、比較的スムーズに借入できる無担保ローンですが、注意点もあります。以下の2点を押さえ、計画的に借入・返済しましょう。

他のローンに比べて金利設定が高い傾向にある

無担保ローンは担保による保証がないため、有担保ローンに比べると金利が高めに設定される傾向があります。

融資を受けたお金は、借りたことに対する対価として利息を上乗せして返済しなくてはなりません。利息は、金利・借入金額・返済期間に応じて決まる仕組みです。そのため、金利の高いローンほど総返済額が高くなる傾向にあります。

なお、カードローンの金利は「年3.0%〜年18.0%」というように一定の幅を持たせて設定されています。実際に適用される金利は審査によって決まるため、申込の時点で知ることはできません。

返済シミュレーションを利用する

無担保ローンは、無理のない返済計画を立てて利用することが重要です。

カードローン会社などが提供している返済シミュレーションを利用し、支払う利息はいくらか、いつ完済できるかなどを事前に把握しましょう。

SMBCモビットでは、毎月の返済額、返済月数を試算できる「返済シミュレーション」をご用意しています。ぜひご活用ください。

申込者本人の信用力が審査に大きく影響する

担保を設定しない無担保ローンでは、申込者の信用力にもとづいて融資をおこなうため、本人の属性や信用情報などが審査の結果に影響します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

有担保ローンでは、ローン利用者が返済不能になったときに担保を用いて貸したお金を回収するため、金融機関側の貸し倒れリスクを抑えることが可能です。

しかし、無担保ローンは返済不能に備えるための担保がないため、申込者本人に返済能力があるかどうかが重要となります。

たとえば、信用情報に異動情報が登録されていると、また同じような金融事故を起こすリスクが高いとみなされて審査に落ちてしまう場合があります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

自分に合った無担保ローンの選び方

借入の目的やお金が必要なタイミングによって、適した無担保ローンは異なります。たとえば、使い道が明確に決まっている場合は、比較的金利が低い目的別ローンを検討するのがよいでしょう。

また、今すぐお金が必要な場合、キャッシング枠が付いたクレジットカードを持っていれば手続き不要ですぐに借入できます。

キャッシング枠が付いていない場合や利用限度額が足りない場合は、最短即日融資が可能なカードローンを選ぶと良いでしょう。

借入の目的を明確にし、状況に合った無担保ローンを選びましょう。

| 無担保ローン | 向いているケース |

|---|---|

| カードローン | 借入を急いでいる 少額をこまめに借入したい |

| フリーローン | まとまった金額を一度だけ借入したい |

| クレジットカードのキャッシング | キャッシング枠が付いたクレジットカードを持っている 少額を借入したい |

| 目的別ローン | 使い道が明確に決まっている なるべく低金利で借入したい |

よくある質問

Q.銀行カードローンは無担保ローンに該当しますか?

A.一般的には、銀行カードローンも消費者金融カードローンと同様に無担保ローンに該当します。

住宅や宝飾品などの品物、土地や有価証券などを担保に出さずに融資を受けられるローンは、無担保ローンに該当します。

Q.無担保ローンに該当しないローンはどんなものがありますか?

A.代表的な有担保ローンには、住宅ローンや不動産担保ローンなどがあります。

住宅ローンは、一般的に借入金額が大きく、長期にわたって返済していくものです。そのため、返済期間中に生活環境や収入などに変化が生じ、返済が困難になってしまうことがあるかもしれません。

そこで、返済不能になったときの返済を保証するために土地や建物を担保として提供します。

万が一住宅ローンの利用者が返済不能になると、金融機関は担保不動産を売却して貸したお金を回収します。

また、不動産を担保に融資を受ける不動産担保ローンも有担保ローンのひとつです。マイホームの購入などに利用できる住宅ローンに対し、不動産担保ローンは一般的に幅広い使途に利用できます。

Q.無担保ローンを返済できなくなるとどうなりますか?

A.返済の督促があり、一定期間後に異動情報として信用情報に登録されます。

返済日が過ぎると電話連絡や郵送物による督促などが続き、61日以上の遅れになると異動情報として信用情報に登録される事となります。信用情報に登録されても返済がされない場合、最終的には訴訟、財産差し押さえなどに発展するリスクがあります。

返済が難しくなってしまった際には、なるべく早い段階で金融機関に対して相談しましょう。

Q.無担保ローンの審査は通りやすいですか?

A.担保の有無が審査の難易度そのものに影響することはありません。

カードローンなどの無担保ローンでは申込者の返済能力に関する審査が実施されます。

有担保ローンでは、無担保ローン同様に申込者の返済能力を審査することに加えて、担保に対する審査がおこなわれます。

どちらのローンも、収入が安定していなかったり、過去に金融トラブルを起こしていたりする場合、審査に通りにくくなってしまう可能性もあるため、注意が必要です。

状況に応じた無担保ローンのご利用を

無担保ローンは手続きや審査が比較的早いため、急ぎでお金を必要としている方に選ばれています。

特に、無担保ローンの代表的な存在として多くの方に利用されている消費者金融のカードローンは、最短で当日中にお金を借りることができるため、非常に利便性が高くなっています。

SMBCモビットは、担保・保証人が不要のカードローンです。原則として使い道に制限がないため、幅広い目的でご利用いただけます。

また、SMBCモビットのカードローンは、WEB完結なら申込から最短15分でご融資が可能です。お急ぎの方はぜひご検討ください。※

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

SMBCモビットでは、借入した資金は、原則として自由に使うことができます。利用限度額の範囲であれば、必要な時にすぐ借入できますので、緊急時の備えとして、SMBCモビットを検討してみてください。