ローンの種類とは|種類別の使い道と使う際の注意点を解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- カードローンとフリーローンは使用用途が定められていないローンに該当する

- 住宅ローンや自動車ローンは使用用途が定められているローンに該当する

- SMBCモビットなら申込から最短15分で融資が可能(※)

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

ローンとは金融機関が顧客にお金を貸すことで、「使用用途が定められていないローン」と「使用用途が定められているローン」の主に2つの種類があります。また、それぞれのローンの中でも細かい種類に分類されます。

この記事では、各ローンの種類や特徴、選び方について解説します。

コラムの目次

使用用途が定められていないローンの種類は主に2つ

使用用途が定められていないローンには、主にカードローンとフリーローンがあります。

カードローンとは、一度契約すれば審査で決定された利用限度額まで繰り返し借入できる、個人向け融資サービスの一種です。一方のフリーローンは、証書貸付の形態をとり、1つの契約で一度だけ借入できます。

ただし、フリーローンの場合は、申込時に使用用途の申告を求められる可能性があります。ほかにも、2つのローンは審査時間や借入方法などいくつかの点で異なっています。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

必要なときに繰り返し借入できるカードローン

| カードローンのメリット | カードローンのデメリット |

|---|---|

| ・利用限度額まで繰り返し借入できる ・借入方法が豊富 ・最短即日融資が可能 | ・金利が高い傾向にある ・使いすぎてしまう可能性がある |

カードローンは、利用限度額の範囲で繰り返し借入できる点や、振込や提携ATMなどの豊富な借入方法がある点など、利便性の高さがメリットです。

消費者金融のカードローンは上限金利が高く審査が早い、銀行のカードローンは時間を要する傾向があるものの上限金利は低いという特徴があります。

関連記事

SMBCモビットのカードローンは申込から最短15分で借入できる

SMBCモビットのカードローンは、WEB申込から最短15分で融資が可能です。(※)

本人確認書類などの必要書類もWEBでアップロードできるので、書類をコピーしたり、郵送したりする手間もかかりません。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

低金利で借りやすいフリーローン

| フリーローンのメリット | フリーローンのデメリット |

|---|---|

| ・カードローンよりも金利が低い傾向がある ・返済計画が立てやすい | ・融資までに時間がかかる ・追加で借入できない ・条件が必要な場合がある |

フリーローンは、カードローンよりも金利が低い傾向があり、返済の負担を軽減できる可能性があります。また、契約時に一度だけ融資されるため、返済計画が立てやすい点もメリットです。

一方、融資までに1〜2週間かかるため、緊急でお金が必要な方には不向きです。金融機関によっては保証人や保証料が必要になったり、使用用途の申告が求められたりするなど、借入に条件が必要な場合もあります。

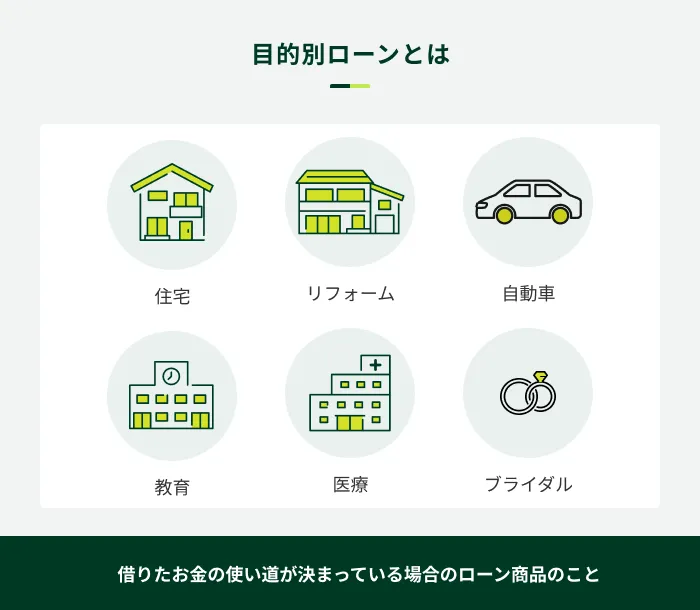

使用用途が定められている目的別ローンとは

使用用途が定められているローンは総称して「目的別ローン」とも呼ばれ、さまざまな種類の商品が提供されています。

ローンによって金利や借入条件が異なるため、検討している目的別ローンについては事前に調べておきましょう。

目的別ローンの種類

- 住宅ローン

- 自動車(マイカー)ローン

- 教育ローン

- 医療ローン

- ショッピングローン

- おまとめローン

- ブライダルローン

- リフォームローン

- ペットローン

- ビジネスローン

住宅ローン

住宅ローンとは、居住する住宅を購入・改築するためのローンです。購入・リフォームした物件を担保とすることで、金融機関から融資を受けられます。

主に3つの種類があり、それぞれ特徴や借入条件が異なります。

| 住宅ローンの種類 | 内容 |

|---|---|

| 民間の住宅ローン | 主に銀行が取り扱う住宅ローンで、さまざまな金利タイプやプランが提供されています。金利は年0.3%〜2.3%程度です。 |

| フラット35 | 住宅金融支援機構が提供する住宅ローンで、銀行などの金融機関から申込できます。 借入条件は金融機関ごとに異なるものの、全期間固定金利で利用できるのが特徴で、金利は年1.5%〜3.5%程度です。 |

| 財形住宅融資 | 会社員や公務員の、福利厚生の一環として利用されている制度です。 財形貯蓄制度を利用しているなど、勤務先の定める条件を満たしていれば、融資手数料・保証料なしで借入できます。 金利は年0.5%〜1.0%程度です。 |

自動車(マイカー)ローン

自動車(マイカー)ローンは、銀行などで取り扱っている、主に自家用車の購入費用を借入するローンです。ほかにも自転車の購入費用や、運転免許証の取得費用などにも利用できます。

金融機関により異なるものの、金利は年1.4%〜15.0%程度です。原則として担保や保証人は必要なく、金融機関が指定する保証会社の保証を受ける仕組みになっています。

教育ローン

教育ローンとは、子どもの教育費のために利用するローンです。民間の金融機関が提供する教育ローンと、日本政策金融公庫が提供する「国の教育ローン」があります。

| 教育ローンの種類 | 内容 |

|---|---|

| 民間の金融機関の教育ローン | 銀行などの民間の金融機関が提供しており、借入額の上限は金融機関により異なります。金利は年2.0%〜4.0%程度です。 |

| 教育一般貸付(国の教育ローン) | 日本政策金融公庫が提供する教育ローンで、借入額の上限は原則350万円まで。固定金利で、金利は年2.65%です。(2025年1月時点) |

なお、民間の教育ローンの場合は保護者の前年度所得が一定以上であることが申込条件になっています。一方、国の教育ローンは、子ども1人である場合に世帯年収が790万円以内であることが申込条件です。

医療ローン

医療ローンとは、病気やケガの治療、入院、手術など、医療に関する費用に利用できるローンです。主に銀行で取り扱われており、金融機関により異なるものの、金利は年2.0%〜6.0%程度です。

医療に関する費用の借入だとわかるよう、申込の際に見積書や請求書の提出が求められます。

ショッピングローン

ショッピングローンとは、スマ−トフォンやブランド品など、高価な商品を購入する場合に利用できるローンです。

商品により差があるものの、一定の分割回数なら分割手数料を負担してくれたり、金利がかからなかったりするなど、金利負担が軽減できるものもあります。

カードローンやフリーローンよりも利息負担を軽減できる可能性もあるため、選択肢の一つになります。

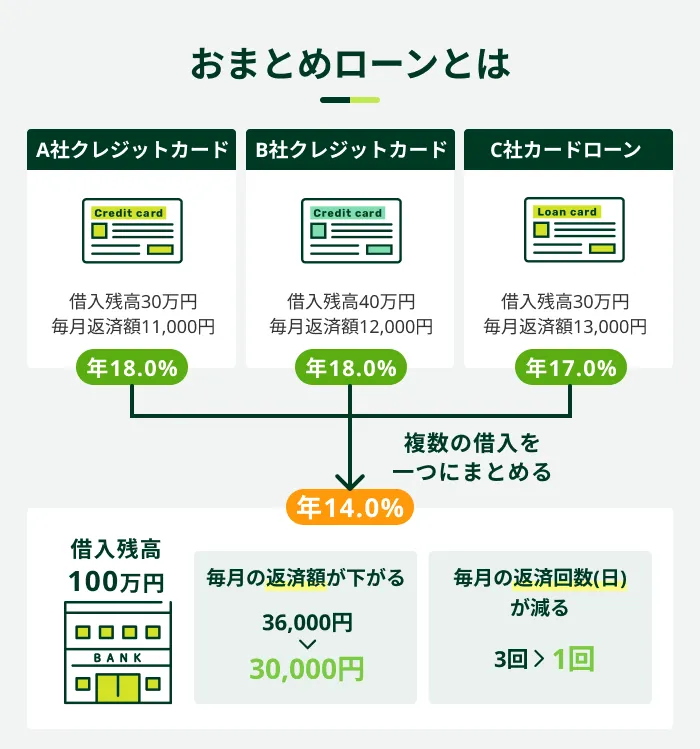

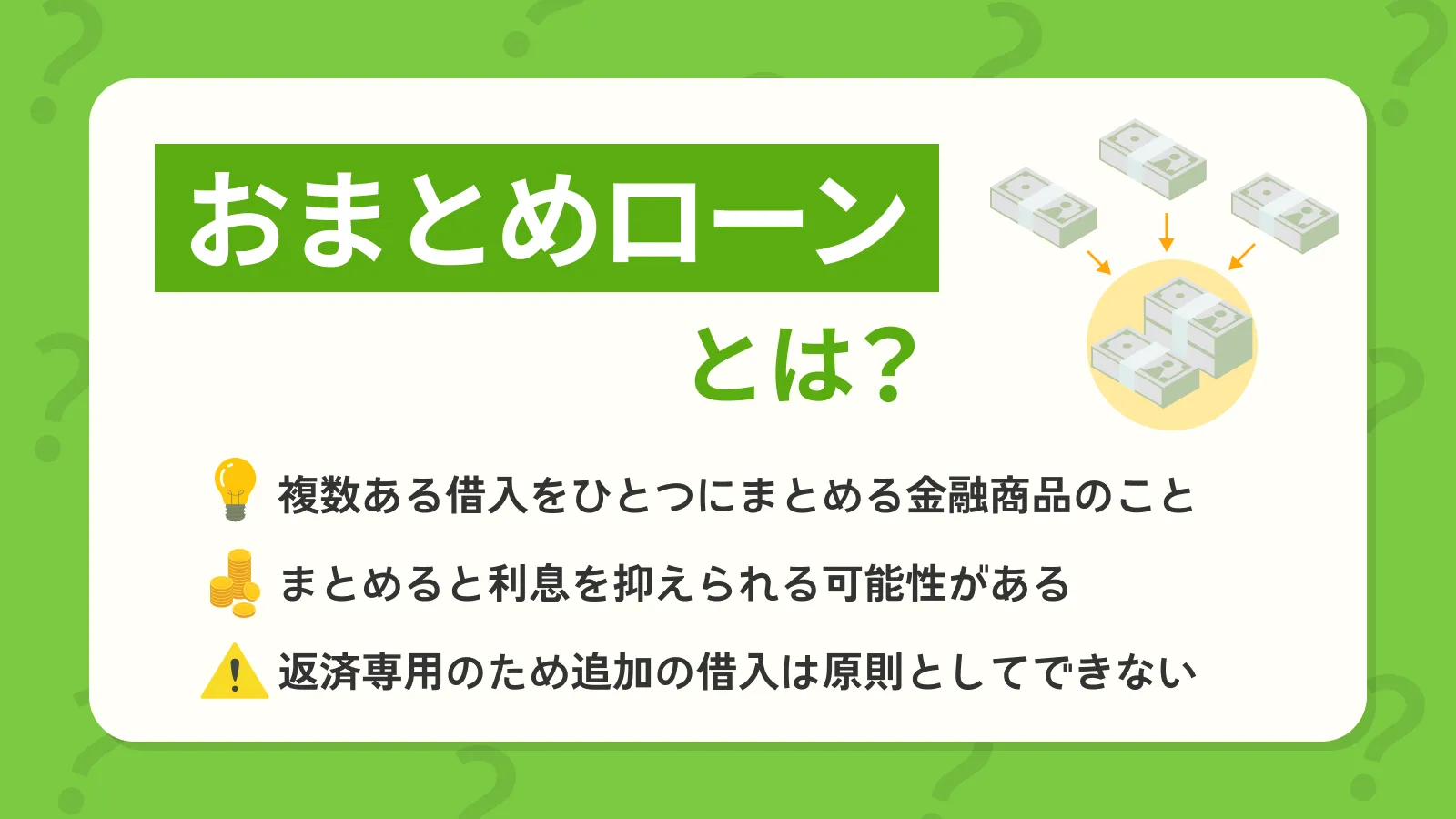

おまとめローン

おまとめローンとは、カードローンやクレジットカードのキャッシングなど、複数の借入を一つにまとめる金融商品です。毎月複数回に分かれていた返済日を一つにまとめられれば、返済計画も立てやすくなります。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

また、ローン商品は利用限度額が大きくなるほど金利が低くなる傾向があるため、利息の負担を軽減できる可能性があります。

SMBCモビットではおまとめローンも利用できる

SMBCモビットでも、おまとめローンが利用できます。複数の借入があり、返済の負担が大きいと感じている方は利用を検討してみてください。ただし、おまとめローンは返済専用のローンであるため、追加で借入することは原則としてできません。

また、クレジットカードのショッピング枠や銀行カードローン等はおまとめの対象にならないので注意してください。

| 項目 | 貸付条件 |

|---|---|

| 金利 | 年3.0%〜18.0% |

| 利用限度額 | 800万円 |

| 遅延損害金 | 年20.0% |

| 担保・保証人 | 不要 |

| 返済方法 | 元利定額返済方式 |

| ご返済期間・回数 | 最長60回(5年)ただし、返済能力、契約内容その他の事情にかんがみ、 最長160回(13年4カ月) |

ブライダルローン

ブライダルローンとは、結婚式や新婚に関する費用を借入するローンです。銀行などの金融機関で提供され、結婚指輪の購入費用や、新婚旅行の旅費なども利用できます。金融機関により異なるものの、金利は年3.0%〜7.0%程度です。

結婚式場や結婚相談所が提携しているブライダルローンの場合は、指定された式場でのサービスの利用に限り利用できます。

リフォームローン

リフォームローンは、自宅の改修や増改築の費用に利用できるローンです。住宅ローンとは異なり、住居の購入や新築工事には利用できません。

担保不要の「無担保型」と、リフォームする物件を担保に入れる「有担保型」があり、金利は年1.5%〜3.5%程度です。

ペットローン

ペットローンとは、ペットの購入費用や医療費など、ペットに関する出費に利用できるローンです。銀行以外にも、ペットショップなどと提携している信販会社が提供していますが、信販会社のローンはペットの購入費用に使用用途が限られる場合が多くなっています。

金融機関により異なるものの、金利は年3.0%〜10.0%程度で、担保・保証人は原則として不要です。中には、医療費に限定したものや飼育用品の購入などのペットに関する幅広い用途に利用できるものもあります。

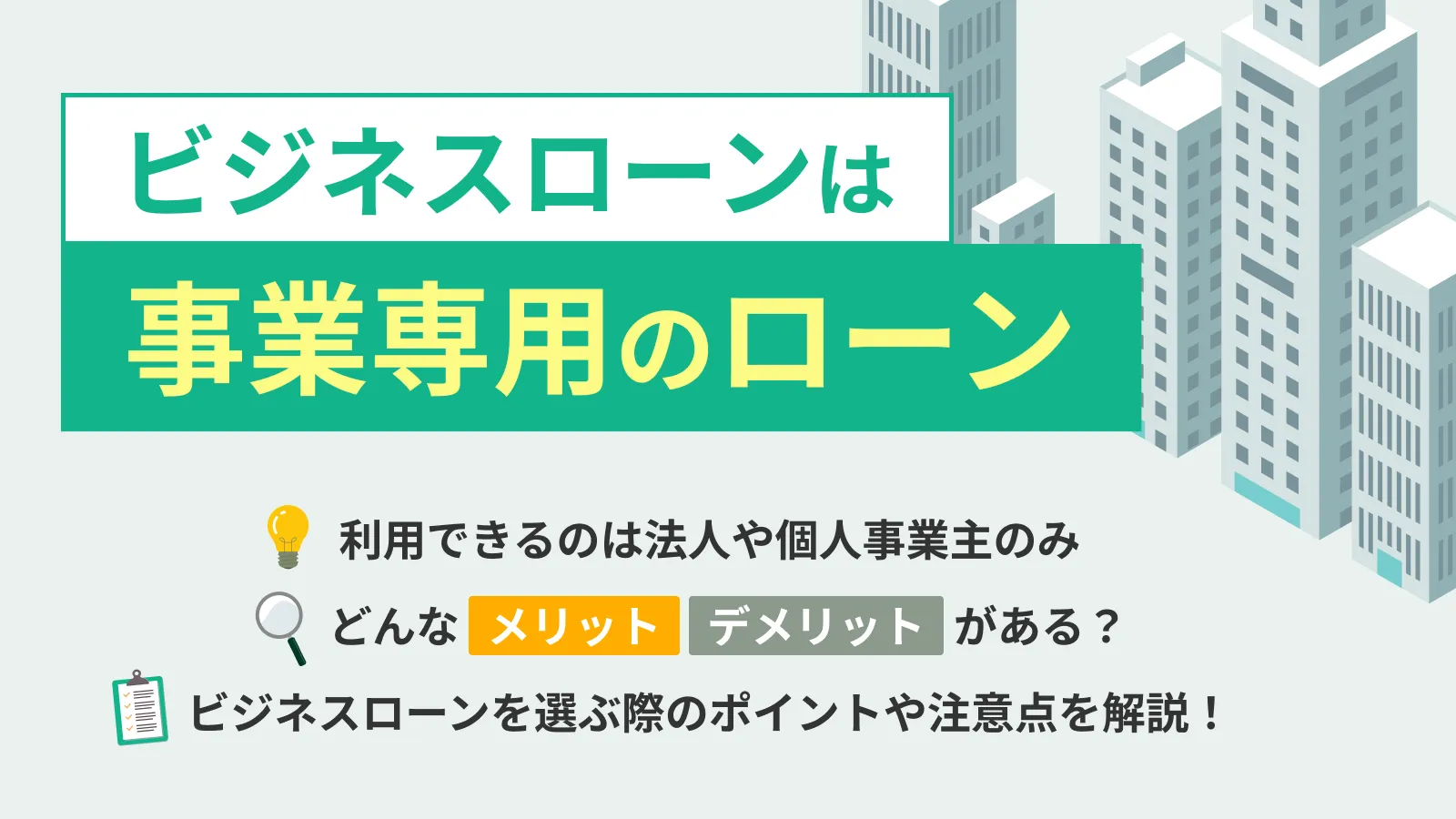

ビジネスローン

ビジネスローンとは、主に銀行などの金融機関で提供される、法人または個人事業主が利用できるローンです。使用用途は事業性資金に限られており、金利は年4.5%〜18.0%となっています。

- 事業性資金

-

事業を経営するにあたって、その元手となる資金を指します。設備投資、運転資金、従業員への給与支払い、事務所の賃料、新規事業立ち上げ資金などが該当します。

基本的には担保・保証人は不要で、保証会社の保証を受けて借入します。

中には法人向けのビジネスローンのみ取り扱っている金融機関もあるため、利用する際は条件をよく確認しましょう。

ローンの金利の種類

ローンの金利を大きく分けると、「固定金利」と「変動金利」の2つの種類があります。それぞれメリットとデメリットが存在するため、ローンの利用前に理解しておきましょう。

固定金利

固定金利とは、契約時に決定された金利が変わらない金利の種類です。ローン利用中の全期間の金利が固定される「全期間固定金利型」と、契約者が選択した一定期間の金利が固定される「固定金利選択型」があります。

金利が変わらないため返済計画が立てやすいのはメリットですが、市場の金利が下がっても返済の負担が軽減されないのはデメリットと言えます。

他にも、一般論として変動金利よりも固定金利の方が、金利が高く設定される傾向があります。

変動金利

変動金利とは、ローンの利用中の所定のタイミングで金利の見直しがおこなわれ、適用金利が変動する金利の種類です。

市場の金利の変動で金利が下がれば返済負担が軽減される一方で、金利が上がれば返済負担が増大することになります。

ローンとクレジットカードは仕組みが異なる

ローン以外に、現金が不足する際に利用できる金融商品としてクレジットカードがありますが、それぞれの支払いの仕組みは異なります。

ローンは借入した元金に利息を上乗せしたものを毎月「返済」していくのに対し、クレジットカードは「後払い」するという認識になるため利息は発生しません。ただしクレジットカードでも、リボ払いや分割払いを利用した場合、利息は発生するので注意してください。

また、分割払い等を選択した場合を除き、締め日の翌月には支払い日が到来するため、ローンと比較して支払いまでの期日が短い特徴があります。

ローンの申込から利用までの流れ

ローンの申込から利用までの手順は商品ごとに多少異なりますが、大まかな流れは共通しています。ローンが必要になった際にスムーズに申込できるよう、事前に確認しておきましょう。

必要書類を準備して申込する

ローンの申込は、主に以下の方法でおこないます。申込方法は金融機関によって対応しているものが変わるので、事前に公式ホームページなどで確認しておきましょう。

ローンの主な申込方法

- WEB

- 電話

- 郵送

- 店舗の窓口

- 自動契約機

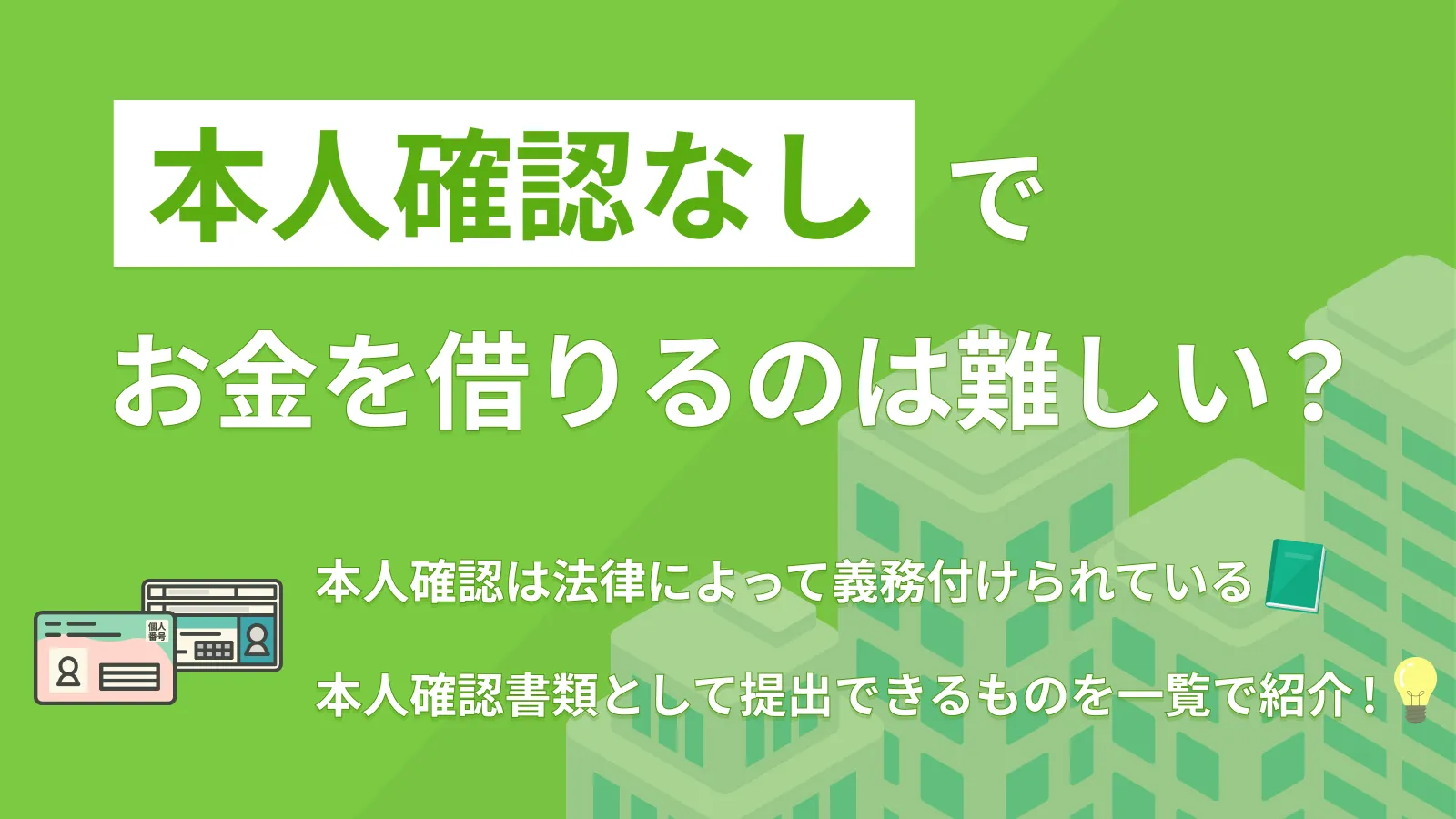

また、ローンの申込には以下のような申込者の本人確認書類が必要です。法人がビジネスローンを利用する場合は、取引担当者もしくは代表者の本人確認書類が必要になります。

ローンの申込に利用できる主な本人確認書類

- 運転免許証

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

ほかにも、以下の条件に当てはまる場合や金融機関が必要だと判断した場合、収入証明書類の提出も必要になります。

収入証明書類の提出が必要となる条件

- 借入希望額が50万円を超える

- 他社の借入含めて借入金が100万円を超える

ローンの申込に利用できる主な収入証明書類

- 源泉徴収票の写し

- 税額通知書の写し

- 確定申告書の写し

- 給与明細書の写し(直近2カ月分)

法人や個人事業主は、決算書などを提出してください。

ほかにも、住宅ローンなら不動産売買契約書などの物件に関する書類、医療ローンなら治療費の請求書など、ローンの使用用途の申告が必要な場合もあります。

必要書類は金融機関やローンによって異なるため、申込する前に金融機関の公式ホームページを確認しておきましょう。

金融機関の審査を受ける

ローン申込後は、必ず審査を受けることになります。過剰な融資で申込者の生活に支障が出たり、返済が滞ったりすることがないよう、金融機関は申込者の返済能力を確認する義務があるためです。

ここで金融機関は申込フォームに入力された以下の情報や、信用情報を確認して融資の可否と融資する金額を総合的に判断しています。

申込フォームに入力する情報の例

- 申込者の年齢

- 年収

- 勤続年数

- 雇用形態

- 家族構成

- 住居の状況(持ち家か賃貸か等)

契約手続きをおこなう

審査結果が通知されたあと、契約内容を確認して契約手続きに移ります。契約手続きも、申込時と同様に以下の方法でおこないます。

ローンの主な契約方法

- WEB

- 電話

- 郵送

- 店舗の窓口

- 自動契約機

借入金額が入金される

契約完了後、登録した銀行口座に借入金額が入金されます。金融機関によっては指定の銀行口座にしか入金できない場合もあるので、必要に応じて口座開設してください。

また、カードローンの場合、提携ATMやスマホATM取引を利用して現金を引き出す場合もあります。

ローンを利用する際の注意点

資金が足りない際、お金が用意できるローンは便利ですが、利用にあたってはいくつか注意したい点もあります。

返済計画を立てて無理な借入はしない

ローンを利用する際は、申込前に返済計画を立てることが大切です。返済に遅れると、約定返済日の翌日から年14.0%〜20.0%の遅延損害金が発生したり、信用情報に異動情報が登録されたりする可能性があります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

その後のローンやクレジットカードの契約に悪影響を与えるなど、さまざまな弊害が発生するため、無理な借入は控えてください。

SMBCモビットなら返済シミュレーションで返済計画を立てられる

SMBCモビットでは、申込前に返済額と返済月数を試算できる「返済シミュレーション」が利用できます。

借入希望額、適用金利、毎月の返済額もしくは返済月数を入力することで簡単に試算できるので、カードローンの利用を検討している方はぜひご活用ください。

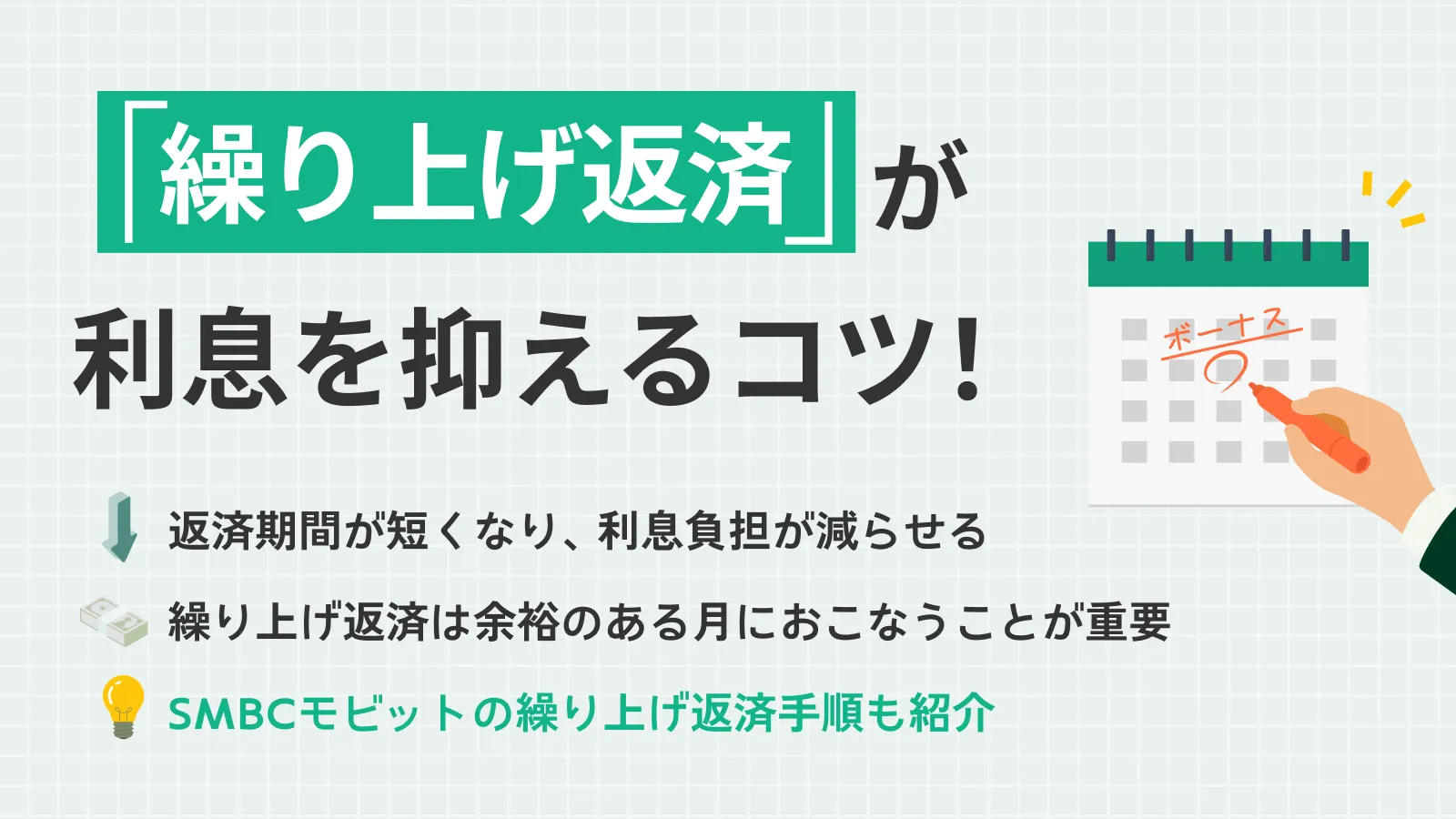

追加返済を活用して総返済額を減らす

毎月の返済に加えて追加返済もおこなえば、元金が減るスピードが早くなるため、利息負担の軽減が可能です。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

ただし、追加返済の方法によっては手数料が発生する可能性があります。たとえば、カードローンではATM利用手数料や振込手数料が、住宅ローンでは数千円〜数万円程度の追加返済手数料がかかる可能性があります。

また、追加返済をした場合でも、毎月の返済は通常通りおこなわなければなりません。返済に遅れれば、異動情報の登録や遅延損害金発生の可能性もあるため、追加返済は生活資金に余裕があるときにおこないましょう。

返済日を忘れない仕組みを作る

返済が遅れると、「遅延損害金が発生する」「信用情報に延滞履歴が記録される」など、さまざまな弊害が発生するため、返済日を忘れない仕組みを作りましょう。

たとえば、毎月の給料が入金される口座を引落し口座に設定すれば、残高不足で返済できない可能性は低くなります。

もしくは、スマホのリマインダー機能を活用して、返済日の前に通知がくるよう設定するのも効果的です。返済日の前日には銀行口座に入金しなければならないため、2〜3日前に通知されるよう設定してください。

SMBCモビットでは「支払い期日案内メール」が利用できる

SMBCモビットの会員専用サービス「Myモビ」では、毎月の返済日をお知らせする「支払い期日案内メール」が利用できます。

「支払い期日の3日前」など、7日前〜当日までの任意のタイミングでメールが送られるよう設定できるので、滞納防止に効果的です。

よくある質問

Q.カードローンならどのような使用用途にも利用できますか?

A.ギャンブルや事業性資金以外であれば原則として自由に使えます。

カードローンは原則使用用途が定められていないローン商品であるため、日常のさまざまな用途に利用できます。

借入当初は生活費の補填に利用していたとしても、その後旅行費用として借入するといったことも問題なく、改めて使用用途を申告する必要もありません。

ただし、ギャンブルや事業性資金として使うことを禁止としている場合が多いため、注意してください。

Q.目的別ローンやフリーローンで決められた使用用途以外のことにお金を使っても良いですか?

A.契約時に指定した使用用途以外にお金を使うことはできません。規約違反になる可能性があります。

目的別ローンは、契約時に何に使うのかを申告しなければいけません。

フリーローンも、使用用途の申告を求められていた場合は、使用用途以外にお金を使うと規約違反になる可能性があります。

規約違反となった場合は、融資の停止や借入残高の一括請求がおこなわれる可能性があるため、申込前に規約を確認しておきましょう。

Q.ローンは総量規制の対象ですか?

A.ローンの種類によります。

カードローンやクレジットカードに付帯するキャッシングローンは総量規制の対象となり、年収の3分の1までしか借りられません。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

一方で、フリーローンや一部の目的別ローン、クレジットカードのショッピング枠などは総量規制の対象外です。そのため、年収の3分の1を超える借入が可能です。

カードローンの利用はSMBCモビットをご検討ください

ローンの種類には使用用途が定められていないカードローンやフリーローンのほか、使用用途が定められている目的別ローンがあります。

もし、「今すぐに使う予定はないけど万が一のときのために」や「緊急でお金が必要」「使用用途が定められていないローンを契約したい」と考えている場合は、SMBCモビットのカードローンをご検討ください。

最短即日融資が可能で、原則としてさまざまな使用用途に利用できます。(※)

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

フリーローンはカードローンと比べて金利が低いのがメリットですが、利便性はそこまで高いものではありません。基本的に1〜2週間ほど審査に時間を要するため、それらの時間も考慮した上で申込する必要がでてきます。