消費者金融とは?メリット・デメリットや銀行・信販会社との違いを解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 消費者金融とは個人向けの融資業務に特化した貸金業者を指す

- 消費者金融は審査時間が早く最短即日で融資を受けられる

- 消費者金融は銀行カードローンと比べて上限金利が高い傾向にある

消費者金融とは、カードローンなど個人向けの融資サービスを提供する貸金業者のことです。

「貸金業法」という法律に基づいて運営しており、貸金業者として正式に登録されている消費者金融であれば安全性は保たれていると考えられます。

消費者金融のカードローンは利便性の高いサービスとして知られており、最短即日で借入ができるため、急な出費にも柔軟に対応できます。

この記事では、消費者金融の特徴や銀行・信販会社などとの違い、メリット・デメリットを解説します。また、消費者金融を賢く利用するためのポイントもあわせて紹介します。

コラムの目次

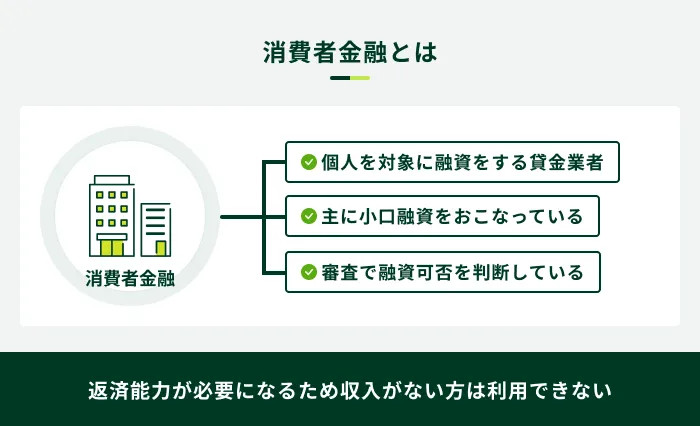

消費者金融とは個人を対象に融資をおこなう貸金業者

消費者金融とは、主に個人を対象に融資をおこなう貸金業者です。

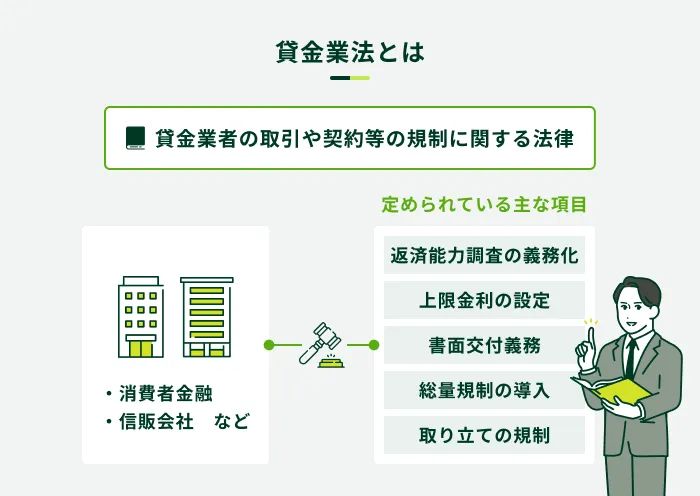

貸金業者とは、貸金業登録を受け、貸金業法に基づいて貸金業を営んでいる業者のことです。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

消費者金融の代表的なサービスに「カードローン」があります。カードローンとは、原則として使用用途に制限がなく、契約時に設定された利用限度額の範囲内で繰り返し借入ができるサービスです。

カードローンはさまざまな金融機関が提供していますが、中でも消費者金融は審査スピードが早く、スマートフォンと本人確認書類があれば借入できるなど、利便性が高いサービスを提供しています。

関連記事

消費者金融と信販会社・クレジットカード会社の違い

信販会社やクレジットカード会社は、消費者金融と同様に貸金業法に基づいて運営する貸金業者です。

| 信販会社 | 信用販売(クレジット)を主な事業とする会社 |

| クレジットカード会社 | クレジットカードの発行や管理をおこなう会社 |

信販会社も、貸付業務をおこないますが、クレジットカードやショッピングローンを主な事業とする点で消費者金融と異なります。

なお、クレジットカード会社は、銀行系や信販系、消費者金融系などに大別できます。

つまり、クレジットカードの発行や管理をおこなう消費者金融は、消費者金融でありながらクレジットカード会社と分類される場合があります。

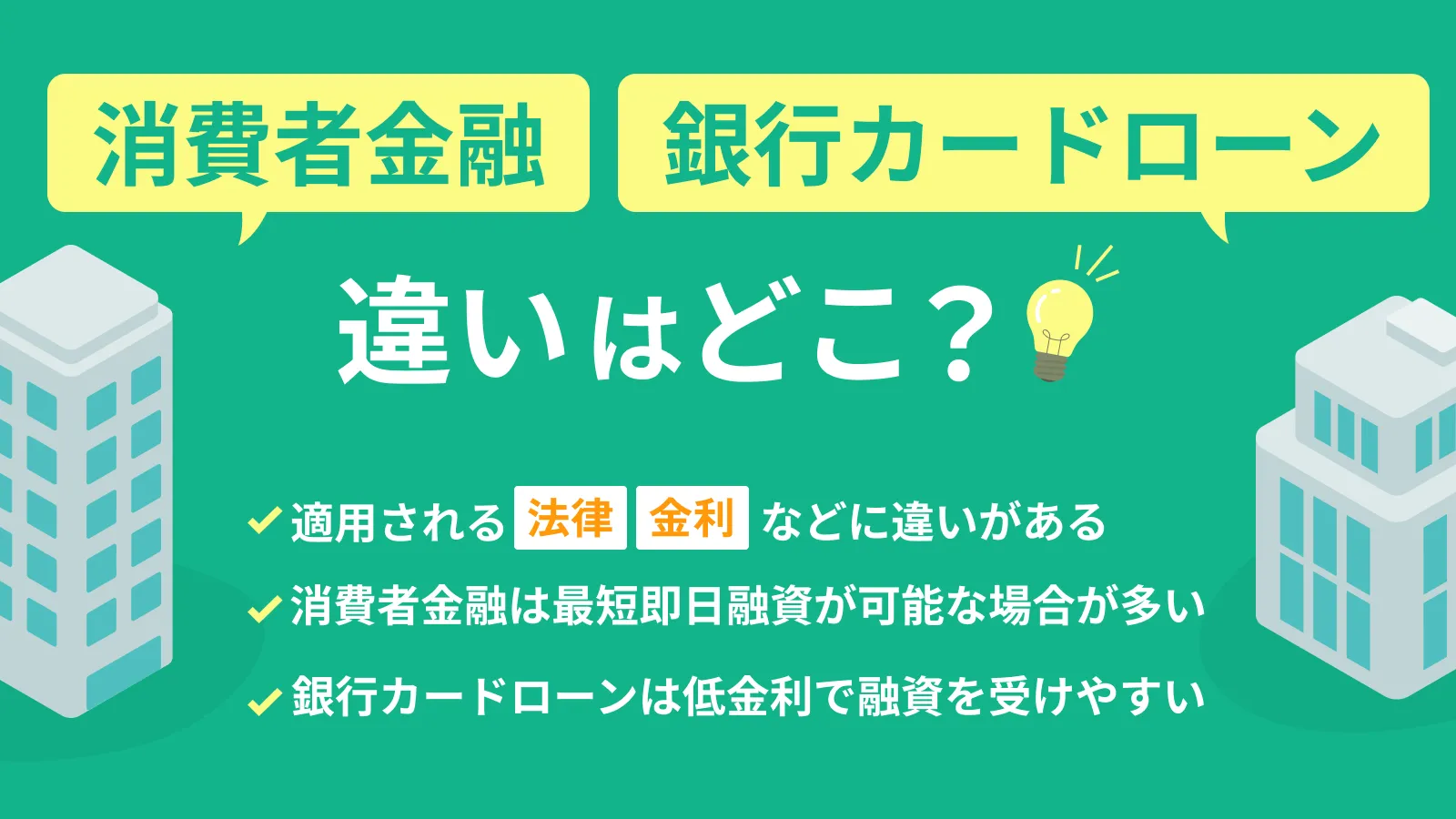

消費者金融と銀行の違い

消費者金融と銀行はどちらもカードローンを扱っていますが、適用される法律や業務内容に違いがあります。

| 項目 | 消費者金融 | 銀行 |

|---|---|---|

| 適用される法律 | 貸金業法 | 銀行法 |

| 総量規制の適用 | あり | なし |

| 業務内容 | 主に個人向けの融資業務 | 預金・為替・融資業務など |

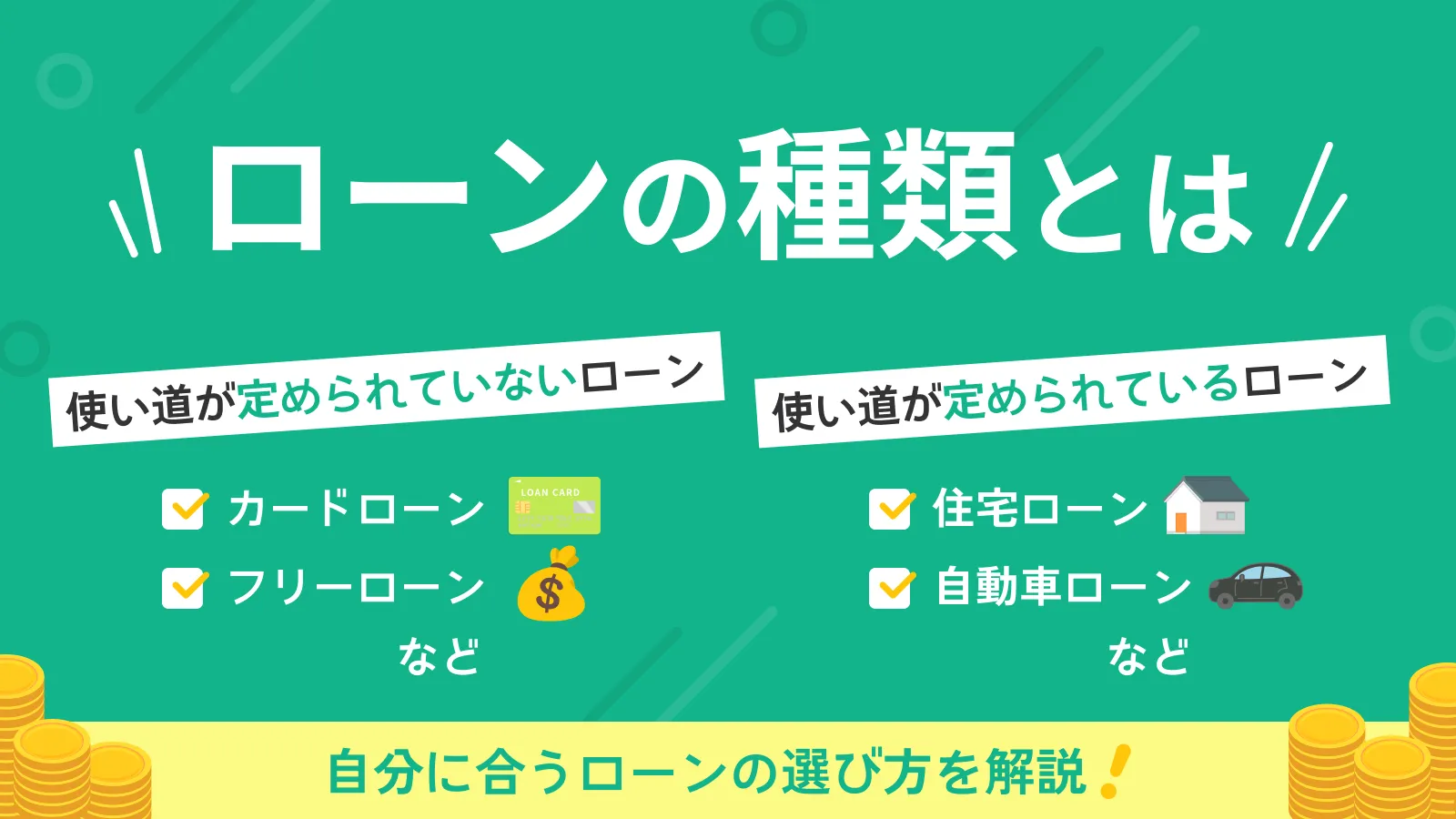

銀行は、預金・為替・融資業務を主な業務とする金融機関です。融資商品も幅広く、カードローンのほかにも、フリーローンや目的ローン(住宅ローンや自動車ローンなど)があります。

一方、消費者金融は融資業務に特化した金融機関であり、預金業務はおこないません。このように、預金の受け入れをしない金融機関を「ノンバンク」と呼ぶ場合もあります。

- ノンバンク

-

銀行以外の金融機関を指し、預金の受け入れをせずに、お金を貸すなどの与信業務に特化した金融機関が該当します。

消費者金融は正しく利用すれば危険ではない

貸金業法では利用者を守るためにさまざまな規制が定められています。

貸金業者である消費者金融はこれらを守る義務があります。そのため、貸金業者として登録されている消費者金融は危険な存在ではありません。

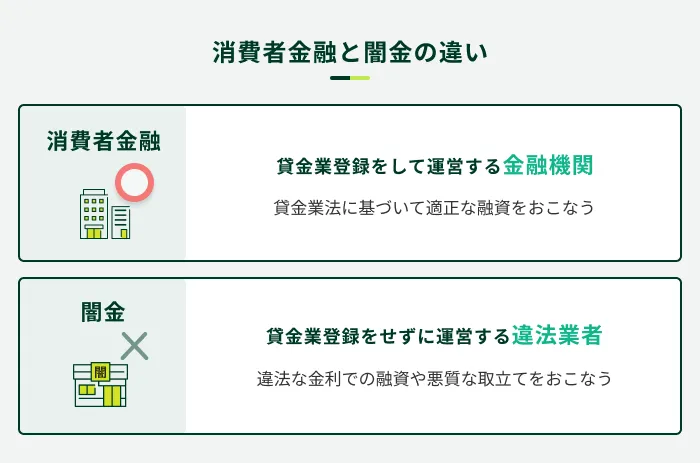

消費者金融と闇金はまったく異なる存在

消費者金融は、闇金と混同して「危険なのでは」と勘違いされることがあります。

闇金は、貸金業登録を受けずに違法な貸付や取立てをおこなう業者です。意図的に法外な利息を請求されたり、威圧的な取立て行為を受けたりなど、利用するとさまざまなリスクが発生します。

一方、貸金業者として登録している消費者金融は貸金業法を遵守し、消費者保護を図っている貸金業者であるため、闇金のような危険性はありません。

消費者金融・信販会社・銀行のカードローンを比較

消費者金融・信販会社・銀行は、いずれもカードローンを提供していますが、金利や融資スピード、サービス内容などに違いが見られます。主な違いは以下のとおりです。

| 項目 | 消費者金融 | 信販会社 | 銀行 |

|---|---|---|---|

| 上限金利 | 年18.0%程度 | 年18.0%程度 | 年15.0%程度 |

| 融資スピード | 最短即日など | 最短翌営業日など | 最短即日〜1週間程度 |

| 主な借入方法 | ・振込融資 ・ATM ・スマホATM取引 | ・振込融資 ・ATM | ・振込融資 ・ATM |

| 主な返済方法 | ・口座振替 ・インターネット返済 ・銀行振込 ・ATM ・スマホATM取引 | ・口座振替 ・ATM | ・口座振替 ・銀行振込 ・ATM |

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

※スマホATMは株式会社セブン銀行の登録商標です。

それぞれの特徴を理解し、目的や状況に合ったカードローンを検討しましょう。

消費者金融のカードローンを利用するメリット

利便性の高いサービスとして知られている消費者金融のカードローンには、多くのメリットがあります。特に、借入を急いでいる場合に心強い存在です。

消費者金融のカードローンのメリット

- 最短即日での借入が可能

- 原則として担保や保証人が不要

- 借入金の使用用途が自由

- 利用限度額の範囲内で繰り返し借入・返済が可能

最短即日での借入が可能

一部の消費者金融のカードローンは、最短30分で審査が完了し、申込をしたその日のうちに借入ができます。SMBCモビットの場合、24時間いつでもスマホで申込ができ、申込から最短15分での融資が可能です※。

多くの銀行のカードローンは、消費者金融と比べると融資までに時間がかかる傾向にあります。特に、土日祝日は審査を実施していないところもあり、審査に時間を要するケースが少なくありません。

大手消費者金融では、平日・土日にかかわらず審査を実施しているため、急ぎでの借入を希望している方にとっては、大きなメリットと言えます。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

原則として担保や保証人が不要

銀行などの金融機関が取り扱うローンでは、契約にあたって担保や保証人が必要となる場合があります。しかし、カードローンは、原則として担保や保証人を用意する必要はありません。

- 担保とは

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

そのため、担保を用意できない場合や保証人を頼める方がいない場合でも申込が可能です。また、担保や保証人に関する手続きが不要なため、借入までが比較的スムーズに進みます。

借入金の使用用途が自由

カードローンで借りたお金の使用用途は、原則として自由です。生活費・娯楽費・医療費など、幅広く使用可能です。

住宅ローン・自動車ローン・ブライダルローンなどは、お金の使いみちが限定されているため、生活費などに充てることはできません。この点もカードローンの大きなメリットです。

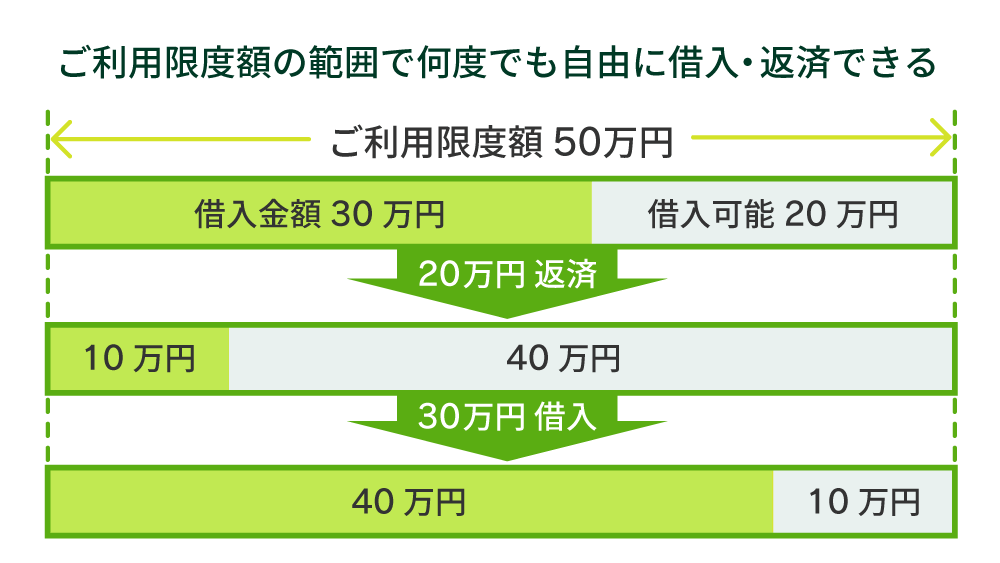

利用限度額の範囲内で繰り返し借入・返済が可能

カードローン契約時には「利用限度額」が設定されます。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

この利用限度額の範囲であれば、何度でも自由に借入・返済できる仕組みです。

たとえば、利用限度額が50万円だった場合、最初に30万円借りた後の借入可能額は20万円となります。その後に余裕ができて20万円を返済した場合、40万円の借入が可能です。

このように「足りなくなったら借りる」「余裕ができたら追加で返済する」を繰り返しできるのがカードローンの特徴です。

消費者金融のカードローンを利用するデメリット

最短即日融資に対応しており、利便性も高い消費者金融のカードローンですが、以下のデメリットも存在します。

消費者金融のカードローンのデメリット

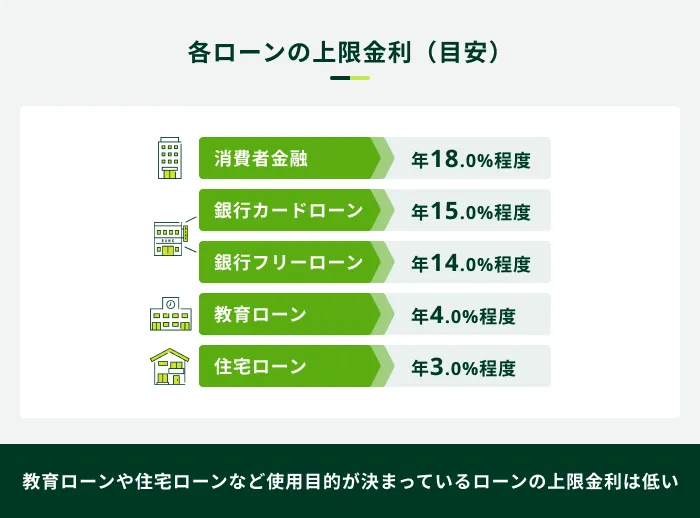

- ほかのローンに比べると金利が高めに設定されている

- 利用限度額の上限が年収の3分の1以下に制限される

ほかのローンに比べると金利が高めに設定されている

消費者金融のカードローンの金利は、一般的に「年3.0%〜18.0%」のように、一定の幅を持たせて設定されます。この上限金利は、目的の決まっている住宅ローンや自動車ローンと比べると、やや高めの水準です。

金利の設定が高いと、利息も増えやすくなります。利息は、金利・借入残高・借入日数に応じて決まるためです。

利息の計算式

利息=借入残高(元金)×金利(年率)÷365日(うるう年の場合は366日)×前回支払日から返済日までの利用日数

必要以上に借入をしたり、借入が長期にわたったりすると総返済額が大きくなりやすいため、「借入金額を少なくする」「借入期間を短くする」など、利息を抑える工夫をしましょう。

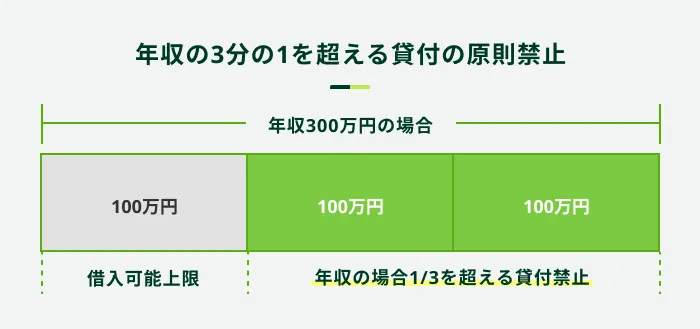

利用限度額の上限が年収の3分の1以下に制限される

貸金業者の貸付は、「総量規制」により、原則として申込者の年収の3分の1までと定められています。そのため、消費者金融のカードローンの利用限度額は年収の3分の1以下に設定されます。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

たとえば、年収300万円の方が消費者金融で借入できる金額は、最大でも100万円までです。すでにほかの貸金業者で借入がある場合は、合算した金額で判断されます。

なお、銀行カードローンには総量規制が適用されないため、法律上は年収の3分の1を超える借入が可能です。ただし、多くの銀行では、過剰な貸付とならないよう貸金業法に準じた独自の基準を採用しています。

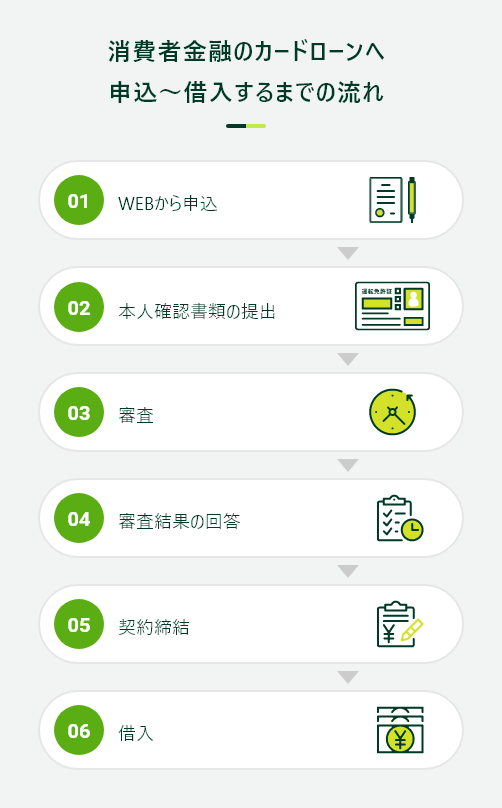

消費者金融のカードローンでお金を借りる流れ

消費者金融のカードローンを利用すれば、即日でお金を借りられる可能性があります。

SMBCモビットの場合、WEB申込から借入までの流れは以下のとおりです。

- WEBから申込をする

- 必要書類を提出する

- 審査結果を確認して契約する

- 会員専用サイト「Myモビ」や公式スマホアプリで借入をする

SMBCモビットでは、WEBから24時間いつでも申込ができ、借入・返済までスマホひとつで完結します。

また、複数の借入方法から都合に応じた方法を選べる点も特徴のひとつです。申込から最短15分での融資が可能なため、カードローンでスムーズに借入をしたい場合は、ぜひSMBCモビットをご検討ください※。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

消費者金融に申込をする際の必要書類

消費者金融のカードローンでお金を借りる際は、本人確認書類の提出が必要です。

本人確認書類の例

- 運転免許証

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

また、借入希望額が50万円を超える場合や、ほかの貸金業者からの借入との合計で100万円を超える場合は、貸金業法に基づき、収入証明書類も提出する必要があります。

収入証明書類の例

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近2カ月分)※

※賞与支給のある方は、直近1年分の賞与明細書が必要になる可能性があります

実際の必要書類は消費者金融によって異なるため、案内に従い、漏れや不備がないように提出しましょう。

なお、提出書類に不備があると、確認や再提出が必要となり、審査が長引く原因となります。

消費者金融のカードローンを賢く利用する方法

消費者金融のカードローンは、銀行が扱うローンと同様に、仕組みを理解して計画的に利用すれば、危険なものではありません。

安全かつ計画的に利用するために、以下の3点を押さえましょう。

消費者金融のカードローンを賢く利用する方法

- 安全性を確かめてから申込をする

- 必要最低限の金額を借りる

- 借入前に返済計画を立てる

違法業者でないことを確認してから申込をする

貸付をおこなう業者の中には違法業者(闇金)も存在します。

カードローンに申込をする際は、事前に金融庁の「登録貸金業者情報検索サービス」を利用し、貸金業登録を受けているかどうかを確認することが重要です。

また、融資の際の金利は借入金額に応じて年15.0%〜20.0%が上限と決まっています。借入をする際は、提示された金利が年20.0%を超えていないかも確認しましょう。

必要最低限の金額を借りる

カードローンは、利用限度額の範囲内で繰り返し借入ができる点で便利なサービスです。

その反面、必要以上に借入を繰り返すと借入残高が増え、総返済額が大きくなったり、返済が難しくなったりする場合があります。

カードローンを利用する際は、消費者金融に限らず、目的を明確にしたうえで、必要最低限の金額を借りることが大切です。

借入前に返済計画を立てる

カードローンを利用する際は、借入前に各金融機関が提供する返済シミュレーションを利用し、返済計画を立てることが重要です。

返済シミュレーションでは、金利や利用限度額などを入力すると、毎月の返済額・利息額・返済回数などを試算してくれます。計画を立てる際に確認したい主なポイントは以下のとおりです。

返済計画を立てる際に確認したい主なポイント

- 毎月の収入に対して返済額に無理がないか

- 利息や総返済額はいくらになるか

- いつ完済できるか

条件を変えて何度でも試算できるため、毎月の返済額を増やすと利息がどう変わるかなどを比較しながら、無理のない返済計画を立てましょう。

よくある質問

Q.消費者金融は誰でも借入できますか?

A.消費者金融の申込条件を満たしていれば、借入できる可能性があります。

各消費者金融は、申込条件を定めています。たとえば、SMBCモビットの場合は以下の条件を満たしている方が申込対象です。

SMBCモビットの利用条件

- 20歳以上74歳以下の方

- 安定した収入がある方

上記の条件を満たしていれば、パート・アルバイトや派遣社員、自営業の方も申込いただけます。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

Q.消費者金融を利用すると家族や勤務先に知られますか?

A.家族や勤務先に知られずに利用することは可能です。

WEB完結に対応している消費者金融を選べば、来店や郵送のやり取りが原則として発生せず、スマホひとつで手続きが完結するため、家族などに知られるリスクを低減できます。

また、「勤務先への電話連絡で周囲に気づかれるのでは」と不安な方は、原則として勤務先への電話を実施しないカードローンを選ぶのも手段のひとつです。

Q.消費者金融で返済が遅れるとどうなりますか?

A.金融機関による督促がおこなわれ、遅延損害金が発生する、信用情報に登録されるなどの影響が発生します。

主な影響は以下のとおりです。

返済が遅れた場合の主な影響

- 金融機関による督促がおこなわれる

- 追加借入ができなくなる

- 遅延損害金が発生する

- 信用情報に登録される※1

- 一括返済を求められる※2

- 給与を差し押さえられる

※1 滞納が解消されると、解消済みであることが信用情報に一定期間登録されます

※2 一括返済に応じない場合、財産を差し押さえられるなど、法的措置に発展する場合があります

消費者金融に限らず、カードローンの返済を長期にわたって滞納すると、信用情報への登録や法的措置といった対応をとられる可能性があります。

返済が難しいことがわかった時点で、借入先の消費者金融や公的窓口に相談することが重要です。

カードローンはSMBCモビットをご検討ください

消費者金融は、主に個人を対象に小口融資をおこなう金融機関のことで、代表的なサービスはカードローンです。

カードローンは銀行や信販会社も提供していますが、中でも消費者金融は審査が早く、複数の借入・返済方法から選べるなど、利便性の高いサービスを提供しています。

一方で、銀行と比べて上限金利が高めに設定されているため、返済計画を立て、金利や利息を把握したうえで借りることが重要です。

SMBCモビットでは、毎月の返済額や返済月数を試算できる「返済シミュレーション」をご用意しています。

また、SMBCモビットのカードローンは、WEBから24時間申込可能で、最短15分での融資が可能です※。お急ぎの方は、ぜひSMBCモビットをご検討ください。

※審査内容によりご希望に添えない場合がございます

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合がございます

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

SMBCモビットの申込から融資までの時間は最短15分となっているため、スムーズに審査が進めば、すぐにお金を借りることができます。また、WEB申込を選択すれば、契約までWEB上で手続きができるため、手間を省くことができます。