カードローンの仮審査とは|本審査との違いや確認する項目を解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- カードローンの仮審査では申込者の基本情報や信用情報を確認する

- 仮審査は簡易的におこなうため通過後に本審査で落ちてしまうケースがある

- 本審査では本人確認や在籍確認など細かい確認作業をする

カードローンの仮審査とは、本審査前におこなわれる簡易的な審査のことです。カードローンへ申込すると仮審査を経て本審査がおこなわれ、審査結果の回答後に契約手続きをおこなうことで、借入ができるようになります。

この記事では、カードローンの仮審査で確認する項目や、仮審査を受ける前の注意点について解説します。

コラムの目次

カードローンの仮審査は本審査前の簡易審査

カードローンの仮審査とは、本審査を実施する前におこなわれる簡易審査のことです。

カードローンの審査は大きく分けて「仮審査」と「本審査」があります。

仮審査では、申込者が申込先のカードローンの審査基準を満たしているのかを確認しています。具体的には、申込者が申込フォームに入力した情報などから、借入が可能かどうかを簡易的に判断しているのです。

たとえば、仮審査の時点で「申込者の信用情報に問題がある」と判断した場合は、本審査に進むことはできません。一方、仮審査で「返済能力に問題がない」と判断された場合は、本審査に進みます。

関連記事

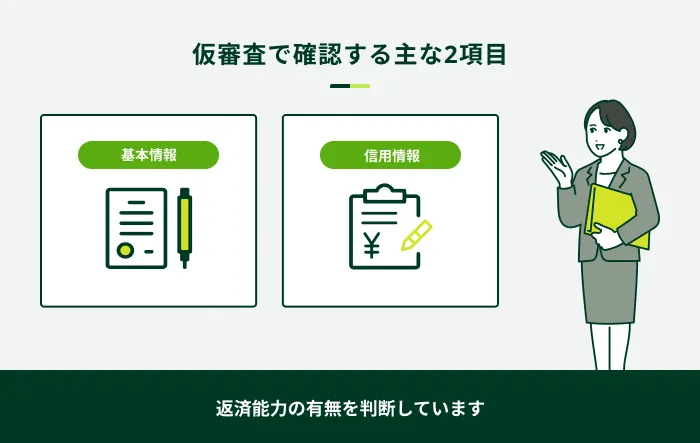

カードローンの仮審査で確認される項目

カードローンの仮審査では、主に以下の2項目を確認することで、申込者の返済能力を判断しています。

具体的にどのような点から返済能力を判断しているかを確認したうえで、申込をしてみてください。

基本情報

基本情報とは、申込者の年齢や家族構成、勤務先情報などのことを指します。

- 勤務先情報

-

申込者の勤務先についての情報です。勤務先の名称、所在地、電話番号、会社規模や勤続年数に加え、その勤務先に本当に勤務しているかどうかを確認します。

基本情報の中でも、勤務先情報は返済能力を判断するうえで特に重要な項目です。会社の規模や勤続年数などから、申込者の返済能力をある程度推測できるためです。

また、貸金業法の総量規制では融資できる金額を年収の3分の1までとしているため、年収が多いほど借りられる金額は増える傾向にあります。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

ただし、実際の利用限度額は総量規制の範囲内で申込者の返済能力を総合的に判断して決定します。必ずしも年収の3分の1まで借りられるわけではありません。

信用情報

信用情報とは、信用情報機関に登録されたクレジットカードやローンの申込、利用状況などに関する情報です。金融機関は審査の際に参照し、返済能力の判断に利用しています。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

カードローンの仮審査では、主に以下の項目を重点的に確認しています。

仮審査の確認事項

- 異動情報の有無

- 返済履歴

- 他社借入件数・金額

異動情報の有無

異動情報とは、ローン商品や分割払いの返済に対して、長期間の滞納状態や債務整理などの手続きとなった場合に一定期間登録される情報です。

異動情報が登録されていると、再度滞納するリスクが高いとみなされ、審査結果に影響が出る可能性が高まります。

返済履歴

信用情報を通じて過去の返済履歴などを確認します。長期滞納に至らずとも、他社ローンやクレジットカードの利用履歴に返済遅れがある場合は、審査に影響する可能性があります。

一方で、これまで一度も返済遅れがない場合は、返済能力が高いと判断されやすく、審査において有利になります。

他社借入件数・金額

他社からの借入件数や借入金額も、カードローンの仮審査で確認されます。

一般的に、借入件数が極端に多い場合や、既存の借入金額が収入に対して多額である場合は、返済能力がないと判断されて審査に通りにくくなる可能性が高いといえます。

なお、他社借入金額と借入希望額の合計額が年収の3分の1を超える場合は、総量規制に抵触するため、借入することはできません。

カードローンの本審査で確認される項目

仮審査後におこなわれる本審査では、金融機関の担当者によって総合的な判断をおこなうなど、実際に契約可能かどうかを審査します。

審査の内容

- 申込内容の詳細を確認

- 本人確認書類・収入証明書類の確認

- 在籍確認(原則勤務先への電話連絡なし)

また、必要書類の確認や、申告した勤務先に実際に在籍しているかを確認する在籍確認も本審査の中で実施されます。

申込内容の詳細の確認

カードローンの本審査では、申込内容に誤りがないかどうかあらためて確認します。

誤りがあったり、不明な点があったりした場合は、申込者あてに確認の連絡を入れることになります。とくに問題がない場合は、そのまま審査が進んでいきます。

電話による確認が取れない場合は、正しい情報が確認できずに審査に時間がかかってしまうため注意が必要です。

できるだけ早めの融資を希望する方は、申込前に入力事項に不備がないかを確認のうえ、万が一、電話があっても対応できるようにしておきましょう。

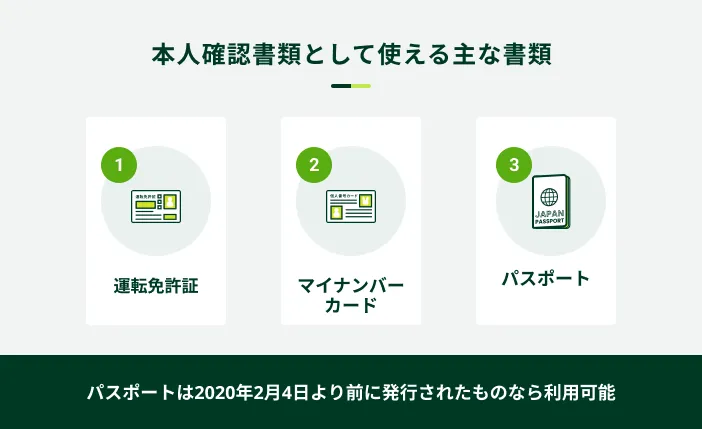

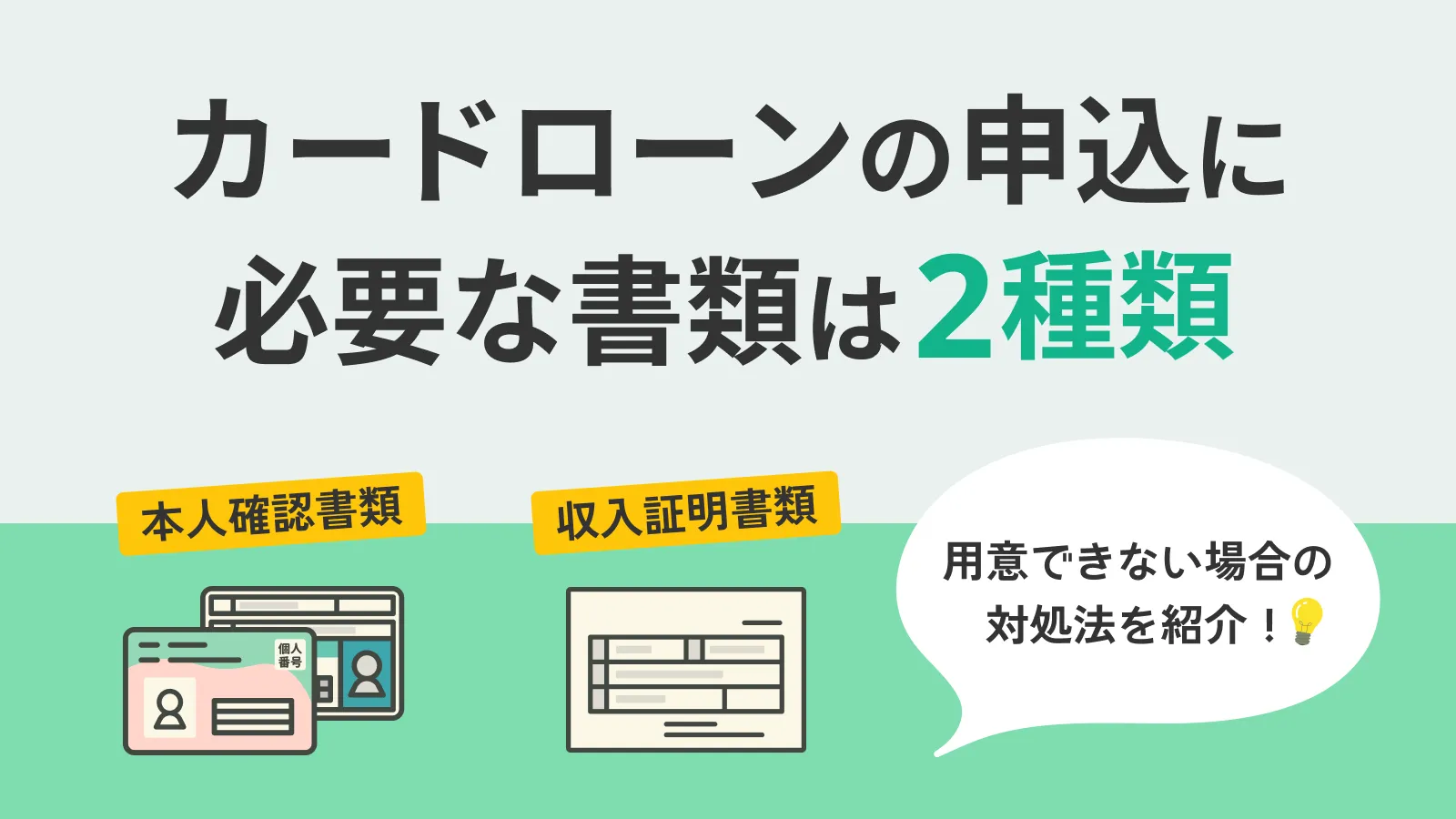

本人確認書類・収入証明書類の確認

申込時に申告した内容と本人確認書類を照らし合わせ、相違がないかについても確認します。

また、以下のいずれ 1つにでも該当する場合や、金融機関が必要と判断した場合は、収入証明書類の確認も必要になります。

カードローンの申込で収入証明書類の提出が必要になる条件

- 借入希望額が50万円を超える場合

- 他社の借入を含めて借入金が100万円を超える場合

収入証明書類は以下の書類の中から、提出可能なものを使用してください。

カードローンの申込で使用できる収入証明書類

- 源泉徴収票

- 税額通知書

- 確定申告書

- 給与明細書(直近2カ月分)

なお、賞与の支給がある場合、直近1年間の賞与明細書を用意できれば、年収計算に加算されるため、審査に有利に働く可能性があります。

在籍確認

審査では必ず在籍確認がおこなわれます。在籍確認とは、申込者が申込時に申告した勤務先に実際に在籍しているかを確認する手続きで、電話で実施されることがあります。

電話で在籍確認を実施する場合、担当者の個人名でかけるなどプライバシーに配慮しているため、カードローンの申込が周囲に知られにくい仕組みとなっています。

また、あらかじめ自分が電話に出やすい時間を担当者に伝えておくのも選択肢の一つです。事前に金融機関のコールセンターに連絡し、相談してください。

SMBCモビットなら原則電話による在籍確認なし

周囲にカードローンの利用を知られたくない方は、SMBCモビットをご検討ください。

SMBCモビットでは原則電話による在籍確認はおこないません。(※)もし、審査の過程で電話での確認が必要となる場合も、事前にお客様の同意を得たうえで連絡します。

※お客様の状況により希望に添えない場合があります

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

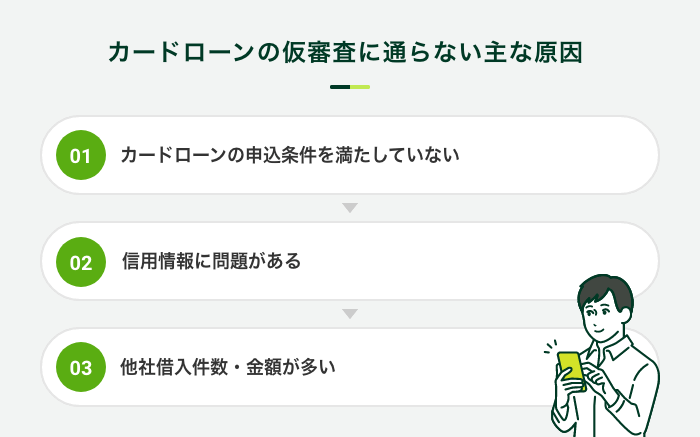

カードローンの仮審査に通らない原因

カードローンの仮審査の審査基準は公開されていませんが、審査に通過できない原因はある程度決まっています。

申込前に対策できる原因もあるので、事前に確認しておきましょう。

カードローンの申込条件を満たしていない

カードローンの申込条件を満たしていない場合は、そもそも申込自体ができません。たとえば、SMBCモビットの申込条件は以下の通りです。

SMBCモビットの申込条件

- 満20歳〜74歳の方

- 安定した定期収入がある方

つまり、申込者が20歳未満もしくは75歳以上の場合や申込者に安定した収入がなければ、申込や借入はできません。

申込条件は金融機関によって異なるため、申込を検討している先の申込条件をよく確認したうえで申込してください。

信用情報に問題がある

過去にクレジットカードやローンの長期滞納の経験があるなど、信用情報に問題がある場合は、カードローンの仮審査で否決となる可能性が高いです。

また、最近では高額化したスマートフォンの機種代金を分割購入するケースも増えています。スマホ本体代金の割賦契約も信用情報に登録されるため、携帯料金の支払遅れには注意が必要です。

また、信用情報にはクレジットやローンの申込履歴も登録されています。短期間に複数の申込をおこなうと、金銭的に困窮しており返済能力が低いと判断される可能性があるため、審査に通過しにくくなることがあります。

他社借入件数・金額が多い

いわゆる多重債務の状態になっていたり、年収の3分の1を超える融資を制限する総量規制の上限まで借入していたりするなど、他社借入件数・金額が多い場合はカードローンの仮審査で否決となる可能性が高まります。

ただし、借入件数や借入金額の基準は金融機関によって異なるため、A社で否決となっても、B社では審査に通ったということもあり得ます。

審査に不安を感じている方は、SMBCモビットの「お借入診断」をご利用ください。お借入診断とは、年齢、年収、他社借入金額を入力すると、融資を受けられる状況なのか簡易的に診断できるシミュレーションです。

ただし、診断結果は目安であり、実際の審査結果と異なる場合もあります。

カードローンの仮審査を受ける前に注意する点

カードローンの仮審査を受ける際には、まずは申込条件を満たしていることが前提です。

加えて、申込情報に誤りがないことをよく確認することで、スムーズに審査に通過できる可能性が高まります。

カードローンの仮審査を受ける前に注意する点

- 申込条件を確認する

- 虚偽の申告をしない

- 申込情報に誤りがないか確認する

申込条件を確認する

カードローンには、一般的に年齢と収入に関する申込条件が定められています。

SMBCモビットの申込条件

- 満20歳〜74歳の方

- 安定した定期収入がある方

また、カードローンによっては、「パート・アルバイトも可」「年金受給者は除く」など、雇用形態などについても詳細に条件が定められている場合があります。

申込するカードローンを選定する段階から、自分の条件に合うものかを確認しておく必要があります。

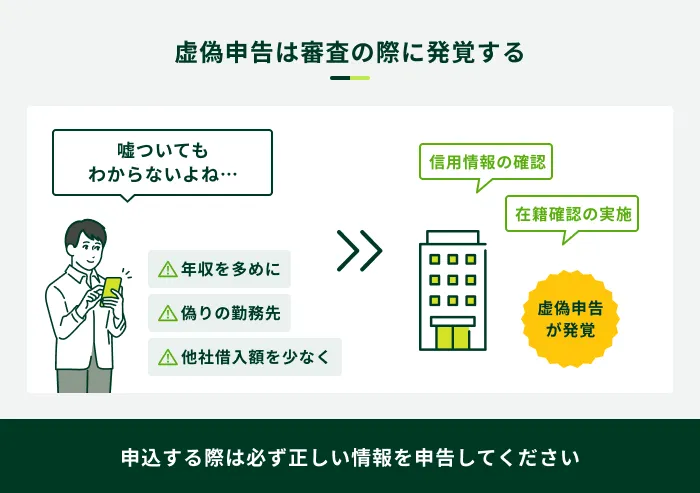

虚偽の申告をしない

申込時に虚偽の申告をしてしまうと、審査に通過しない原因となります。年収を故意に多く申告したり、勤続年数を長めに申告したりするのは絶対に避けましょう。

年収は収入証明書類の提出によって、虚偽申告であることがわかります。また、勤続年数も申込時の情報から推測されるため、虚偽の申告があれば判明する可能性があります。

他社借入状況なども信用情報機関に登録されている情報によって確認できます。虚偽の申告をしても、自分が審査で不利になることを覚えておきましょう。

申込情報に誤りがないか確認する

申込情報に誤りがないかどうか、申告前に再度確認をしてください。誤りがあると、審査に通過できなかったり、正しい情報の確認のために審査に時間がかかったりしてしまいます。

カードローンへ申込する際は、申込フォーム入力後、最終画面で入力内容の確認を求められます。住所や氏名、勤務先情報などをしっかりと確認をしたうえで送信ボタンを押すようにしてください。

よくある質問

Q.仮審査に通過したあと、本審査で審査落ちする可能性はありますか?

A.仮審査はあくまでも簡易的な審査であるため、その後の本審査で落ちてしまう可能性もあります。

仮審査は、効率化を図るためにおこなわれる簡易審査です。そのため、申込情報に虚偽があった場合や、在籍確認・本人確認ができなかった場合は、本審査で審査否決となる場合があるので注意してください。

Q.仮審査に落ちた原因を知ることはできますか?

A.仮審査に落ちてしまった理由は公表されないため、落ちた原因を知ることはできません。

仮審査に落ちた原因の詳細を金融機関がお伝えすることはありません。そのため、審査否決となった理由は、自分で判断し推測するしかありません。

ただ、一般的には以下のことが原因で、仮審査に落ちることがあります。

仮審査に通過できない例

- カードローンの申込条件を満たしていない

- 信用情報に問題がある

- 他社借入件数・金額が多い

心当たりがある場合は、その状況を改善してから再度申込をしてみましょう。

Q.審査申込をした場合は信用情報機関に登録されますか?

A.審査申込をした場合、6カ月間申込した情報が登録されます。

カードローンに申込をした場合は、その日から6カ月間は申込をした情報が登録されます。そのため、6カ月以内で何度も審査申込をすると、金融機関からの印象が悪くなり、審査で不利になってしまう可能性があります。

Q.仮審査とお借入診断は何が違うのでしょうか?

A.仮審査は本審査の前の審査で、お借入診断は審査通過の可能性を測る、シミュレーションです。

仮審査に通過した場合はそのまま本審査に進むことになりますが、お借入診断はあくまでも診断ツールです。借入を希望する場合は、申込フォームから手続きする必要があります。

カードローンの利用はSMBCモビットをご検討ください

仮審査とは、本審査前におこなわれる審査であり、申込者本人の返済能力などを簡易的に確認するためのものです。

仮審査に通過後、本人確認などおこなうための本審査が実施され、最終的な審査結果が回答されるという流れになっています。

SMBCモビットのカードローンは申込から最短15分で融資が可能なため、すぐにお金を借りたい方にも向いています。(※)

これからカードローンの利用を考えている方は、ぜひSMBCモビットをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

信用情報に問題があるとカードローンだけではく、クレジットカードや目的ローンなどの審査にも通る可能性が低くなります。そのため、日頃から利用しているサービスでは支払いの遅延などには気をつけてください。