フリーターはカードローンでお金を借りられる?利用条件や審査について解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 安定した収入があればフリーターの方もカードローンの利用が可能

- アルバイト・パートでも申込可能なカードローンを選ぶことが重要

- 「勤続年数が少ない」「日雇いのアルバイト」などの理由で審査通過が難しい場合もある

フリーターでもカードローンでお金を借りられるのかと、気になっている方は多いでしょう。結論としては、カードローンはフリーターでも利用可能です。

ただし、フリーターは正社員と違って収入が不安定と判断されやすいことから、審査の通過が難しい可能性があります。本記事では、フリーターがカードローンでお金を借りるにあたって押さえるべきポイントを解説します。

コラムの目次

フリーターでもカードローンでお金を借りることは可能

フリーターでも、カードローンでお金を借りることは可能です。多くのカードローンでは申込対象に「安定した収入がある方」と明記しているものの、雇用形態までは指定していません。

実際に一般社団法人全国銀行協会が公表している「銀行カードローンに関する消費者意識調査」データによると、銀行カードローン利用者の7.0%はパート・アルバイトとのことです。

ただし、カードローンに申込するためには年齢の条件を満たす必要があります。また、利用するためには審査に通過しなければならないため、誰でも利用できるわけではありません。

フリーターがカードローンを利用することは決して珍しくないので、お金に困ったときは選択肢として持っておきましょう。

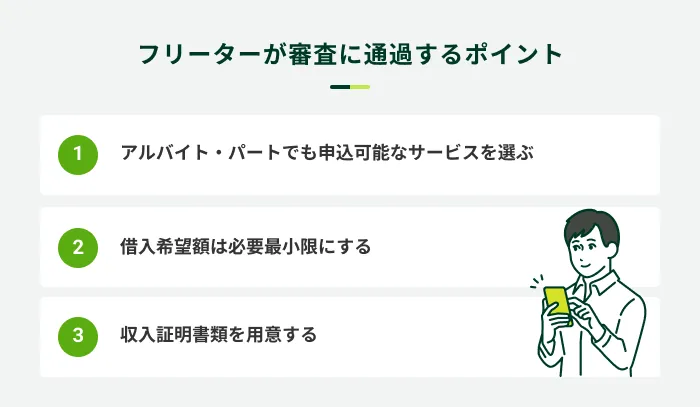

フリーターがカードローンの審査に通過するためのポイント

多くのカードローンはフリーターも申込対象となっている一方で、正社員と比べると収入が不安定になりやすい点から、審査で不利になる可能性があります。

そのため、フリーターの方がカードローンに申込する際は、以下のポイントを押さえておきましょう。

アルバイト・パートでも申込可能なサービスを選ぶ

まずはカードローンの申込条件を確認し、アルバイト・パートが対象であるかどうか見ておきましょう。多くのカードローンでは雇用形態は不問としている一方で、正社員に限定しているサービスもあります。

条件を満たさない状態では申込ができませんので、事前に必ず確認しておきましょう。

SMBCモビットならフリーターでも申込が可能

SMBCモビットであれば、フリーターでも申込が可能です。申込対象者は「満20〜74歳の安定した収入がある方」で、アルバイト・パートや自営業の方も含みます。

申込から融資までの時間は最短15分とすぐに完了するので、早急にお金が必要な方もぜひご検討ください。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

借入希望額は必要最小限にする

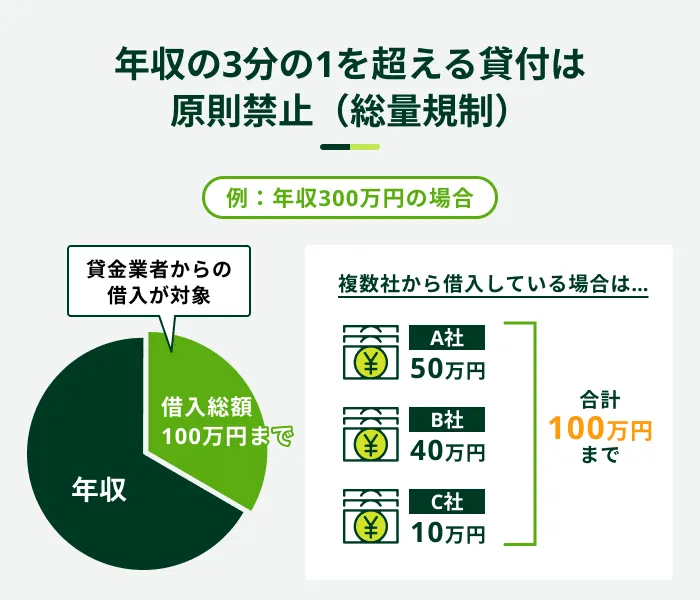

返済が滞るリスクを抑えるために、借入希望額は必要最小限にしておきましょう。前提として、総量規制により借入できる金額は年収の3分の1までと定められています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

フリーターは正社員よりも年収が低い傾向にあることから、借入希望額はできるだけ低くしましょう。必要以上の希望額を記載してしまうと、総量規制に接触して、審査に通過できないことも十分に考えられます。

また、借入額が多いほど返済負担も大きくなりやすいので、無理なく返済するために借入額を必要最小限にすることが大切です。

関連記事

収入証明書類を用意する

審査の状況次第では収入証明書類の提出を求められることがあるので、あらかじめ用意しておきましょう。とくに、申込情報に記載している職業・年収に対して借入額が高いと判断された場合は、提出を求められることがあります。

収入証明書類となるもの

- 源泉徴収票

- 税額通知書

- 所得証明書

- 確定申告書

- 給与明細書(直近2カ月分)

収入証明書類によっては1枚発行するごとに300円かかります。税務署や国税庁であれば、ホームページ上から申請が可能です。また、マイナンバーカードを保有している方であれば、コンビニからでも申請できます。

カードローン審査に通らないフリーターの例

フリーターでもカードローンを利用できるものの、審査に落ちるケースは少なくありません。

ここでは、フリーターが審査に落ちてしまう原因を4つに分けて解説します。当てはまる項目がないかを確認したうえで、申込を検討しましょう。

カードローンの審査に落ちる原因

- 勤続年数が少ない

- 日雇い契約のアルバイトをしている

- 他社ですでに借入している

- 信用情報に問題がある

勤続年数が少ない

勤続年数が少ないと収入が不安定とみなされ、カードローン契約ができない原因になる可能性があります。

仕事を始めたばかりの方は、借入しない方法を模索するほうが建設的です。審査に落ちた場合を含め、申込をした記録が半年間は信用情報機関に残るため、再度申込をしたとしても通過するのは難しいと言えます。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

日雇い契約のアルバイトをしている

日雇い契約のアルバイトをしている方は、「継続して収入を得られない可能性がある」と判断され、審査落ちの原因になることがあります。

日雇い契約の派遣元会社の多くは、日払いや週払いに対応しています。まずは派遣元会社に給料支払いの相談をして、借入せずにやりくりする方法を模索してみるといいでしょう。

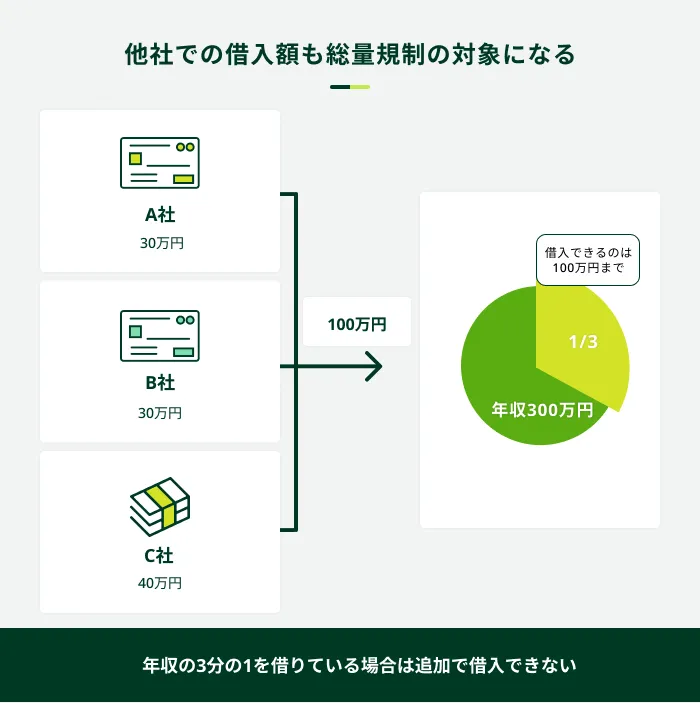

他社ですでに借入している

他社ですでに借入している方は総量規制に抵触しやすくなることから、通過できない可能性があります。総量規制の対象となる借入は、消費者金融や信販会社といった、貸金業者が提供するカードローンやクレジットカードのキャッシングが挙げられます。

すでに借入がある方は現時点での借入額を把握し、総量規制に抵触しない範囲で借入希望額を記載しましょう。自分の年収がわからない方は、収入証明書類を発行すれば前年度の年収を把握できます。

信用情報に問題がある

信用情報の異動情報が登録されている方は、審査に通過する可能性が低くなります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

クレジットカードやカードローンの返済を61日以上に渡って滞納してしまうと、異動情報が登録されます。

異動情報が消去されるのは、完済してから5年後です。そのため、過去に61日以上の滞納をしてしまった方は、完済から5年以上が経っていることを確認してから申込しましょう。

自分の信用情報がどのような状況かわからない場合は、信用情報機関に開示請求をすれば確認が可能です。

フリーターがお金を借りる際の注意点

フリーターは正社員よりも収入が低く不安定と見られやすいことから、申込の際に注意すべきポイントが多くなります。とはいえ、ポイントをしっかり押さえておけば、フリーターであっても借りられる可能性は十分にあります。

フリーターがお金を借りる際の注意点

- 資金繰りに困らないように管理する

- 勤務形態や収入の虚偽申告はしない

- 仕事を掛け持ちしている場合は年収が多い勤務先を記入する

資金繰りに困らないように管理する

フリーターは正社員に比べると収入が変動しやすく、また収入そのものがゼロになる可能性も高くなります。そのため、収入が減少して資金繰りの悪化につながる可能性は十分にあります。

毎月の返済額は、無理なく返済できる金額に設定することが大切です。手持ち資金がないために返済を滞納してしまうと、年20.0%の遅延損害金が適用となり、利息をさらに支払わなければなりません。

積極的に返済することは大切ですが、それ以上に生活資金が不足しないように管理しましょう。

勤務形態や収入の虚偽申告はしない

審査に通過したいために、勤務形態や収入を少しでもよく見せたいと考える方もいらっしゃるかもしれません。しかし、事実と異なる情報を記載すると、審査時に発覚して基本的には契約不可となります。

間違った申告の例

- 雇用形態を正社員と記載する

- 年収を多めに記載する

こういった事実が発覚する理由は、金融機関側が持つ膨大なデータベースと申込者の情報を照会するためです。事実と異なる情報があると、正確な情報をもとに融資ができないため、審査落ちの原因になってしまいます。

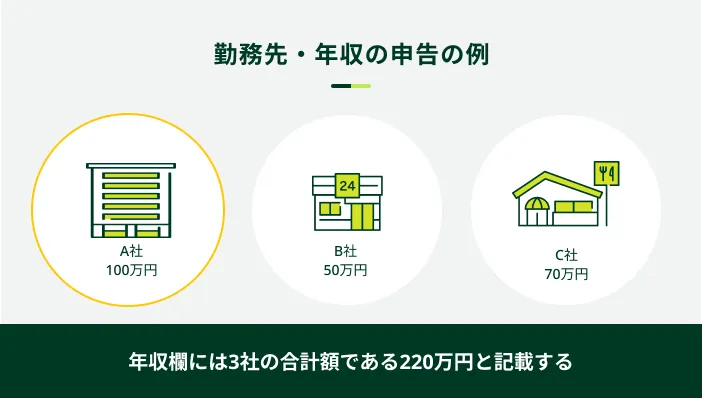

仕事を掛け持ちしている場合は年収が多い勤務先を記入する

複数のアルバイトを掛け持ちしている方は、もっとも年収が多い勤務先を記入しましょう。多くのカードローンでは、申込時の勤務先は1ヵ所しか登録できないようになっています。

一方で、総量規制は自分の総収入で計算できるので、兼業により得ている収入も対象となります。そのため、申込時に入力する勤務先欄は年収が一番多い勤務先を、年収欄は全勤務先の合計額を入力してください。

フリーターがカードローン以外でお金を借りる方法

フリーターであっても、審査に通過すればカードローンでお金を借りられます。一方で、カードローン以外の方法でお金を借りることもできます。

カードローンより金利が低い方法や、手持ちの貴重品を担保にしてお金を借りる方法などがあるので、自分に合ったものがないか探してみてください。

カードローン以外でお金を借りる方法

- クレジットカードのキャッシング

- 生命保険の契約者貸付

- 質屋での質入れ

- 家族や知人から借りる

- 生活福祉資金貸付制度

クレジットカードのキャッシング

保有しているクレジットカードのキャッシングを利用すれば、すぐにお金を借りられます。利用するためにはあらかじめ申込が必要であるものの、年18.0%程度の金利で借入が可能です。

キャッシングのメリットはカードローンと同様に、利用可能枠の範囲内であれば繰り返し借入ができることです。なお、キャッシングは総量規制対象の借入であるため、すでに他社で借入をしている方は超過しないように注意が必要です。

手持ちのクレジットカードがキャッシングに対応していない場合でも、後から申込ができます。ただし、カードローン同様に申込時に審査を受ける必要があるため、通過できないとキャッシングは利用できません。

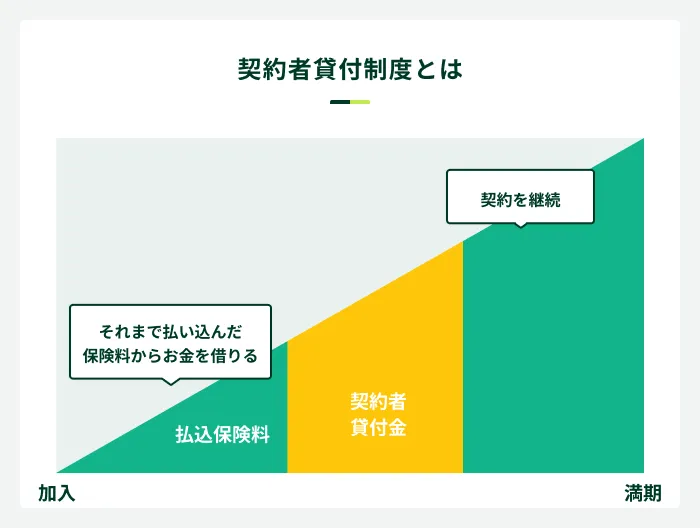

生命保険の契約者貸付

生命保険を契約している方であれば、契約者貸付制度により低金利での借入が可能です。解約返戻金の6〜8割程度の範囲で、お金を借りられます。

金利も年2.0〜3.0%と、カードローンに比べると低金利であるため、生命保険を契約している方は優先して利用するといいでしょう。ただし、借入金の返済ができなかった場合は契約が失効し、保障を受けられなくなる点に注意が必要です。

質屋での質入れ

貴金属やブランド物など、高値で売れそうな物品を持っている方であれば、質屋で質入れすることで借入ができます。借入可能な金額は質入れする物品によって異なります。

質屋に質入れできる品物の例

- 腕時計、バッグ、アクセサリーなどの宝飾品

- パソコンやスマホなどの精密機器

- カメラやカメラのレンズ

- 記念硬貨

金利は月1.0〜8.0%程度と、サービスによって大きく異なります。また、年利ではなく月利での計算となる点も間違えないように注意が必要です。

年利換算すると100%を超えることもあるので、慎重に検討したうえで利用しましょう。

家族や知人から借りる

ローンの審査に通過するか不安な方は、家族や知人から借りることも選択肢に入れてみてください。交渉次第では、金利ゼロで借入ができる可能性があります。

ただし、家族や知人間でのお金の貸し借りによるトラブルは数多く存在します。トラブルを未然に防ぐために、たとえ親しい間柄であっても借用書を交わしてください。

また、貸してくれた方との人間関係を維持するために、返済中は誠意をもって接することが大切です。そして、借りたお金は最後まで返済しましょう。

生活福祉資金貸付制度

収入が住民税非課税世帯に相当する方は、生活福祉資金貸付制度の利用を検討してみてください。公的融資制度のひとつで、保証人ありの場合は無利子で、保証人なしの場合でも年1.5%の低金利での借入が可能です。

借入可能額は単身世帯でも最大で月15万円と、生活を立て直すには十分な金額を借りられます。

よくある質問

Q.フリーターでも在籍確認はありますか?

A.在籍確認自体は例外なくおこなわれますが、電話の有無は審査の内容によって異なります。

電話による在籍確認に抵抗がある方もいるでしょう。しかし、近年では電話以外の方法で在籍確認をおこなうケースも増えています。

SMBCモビットでは原則電話による在籍確認を原則としておこなっていないため、勤務先に連絡が来ることに抵抗のある方に適しているカードローンです。

Q.フリーターはいくらまでお金を借りられますか?

A.総量規制のルール上は、年収の3分の1までです。

たとえば、年収が180万円の方の借入可能額は60万円までとなります。ただし、カードローンの審査次第では借入可能額が年収の3分の1を下回るケースもあります。

実際に借入が可能な金額と総量規制は一致するわけではない点は、理解しておきましょう。

Q.18歳のフリーターでもお金を借りられますか?

A.対象年齢が18歳以上のカードローンであれば、申込は可能です。

2022年度より対象年齢が20歳から18歳に引き下げられたのにともない、ローンを含めたあらゆるサービスを自己判断で契約できるようになりました。

ただ、18歳から利用できるカードローンは多くないため、必ず申込する商品の対象年齢は事前に確認しておきましょう。

フリーターでお金が必要な方はSMBCモビットの利用をご検討ください

カードローンの多くは正社員に限らず、フリーターも申込対象に含まれています。

実際にカードローン利用者の7.0%がアルバイト・パートであるというデータもあることから、審査に通過する可能性は十分にあるでしょう。

SMBCモビットでは20歳以上の方であれば、雇用形態に関係なく申込ができます。融資まで最短15分で完了するので、フリーターでお金を借りたい方はぜひお申込ください。

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

勤続年数が長いと「この先も安定した収入を得られる」という一つの証明になるため、審査において有利になる可能性があります。勤続年数は短いからといって、必ずしも審査に通過できないわけではありませんが、一つの判断材料になるという認識は持っておきましょう。