カードローンの危険性とデメリット|安全に利用するポイントも解説

この記事でわかること

- カードローンは銀行法や貸金業法に基づく安全なサービス

- 正しく利用すれば危険性はない

- 計画的に利用するには借入前に返済計画を立てることが重要

カードローンを利用したことがなく、「カードローンで借りることに危険はない?」「取立てが怖いって本当?」などと不安に感じている方もいるのではないでしょうか。

カードローンは銀行法や貸金業法に基づき、利用者の返済能力の範囲内で融資をおこなうサービスであり、違法性はありません。

一方、住宅ローンや自動車ローンなどのローンと同様に「借入」であるため、利用する際は仕組みを理解し、返済計画を立てて借りることが重要です。

本記事では、カードローンに危険性がない理由とデメリット・メリット、安全かつ計画的に利用する方法を解説します。

コラムの目次

カードローンに危険性はある?

カードローンは、銀行や消費者金融が銀行法や貸金業法などの法律に基づいて提供する融資サービスです。

仕組みを理解して計画的に利用すれば、危険なものではなく、急な出費に対応できる利便性の高いサービスといえます。

- カードローン

-

個人向け融資サービスの一種で、専用のローンカード等を使用して金融機関やコンビニなどのATMで取引が可能です。代表例として消費者金融のカードローンや銀行のカードローンがあります。

貸金業法の登録をせずに融資をおこなう違法業者(闇金)と混同し、「危険」「やめたほうがいい」「怖い」などと言われることがあります。

闇金は法律を守らずに高金利の融資などをおこなう業者であり、カードローンを提供する正規の業者とはまったくの別物です。

関連記事

カードローンのデメリット

カードローンは法律に基づくサービスであり、違法性はありませんが、住宅ローンや自動車ローン、奨学金などと同様に「借入」の一種です。仕組みを理解しないまま利用すると、返済負担が大きくなる可能性があります。

安全に利用するために、カードローンのデメリットを知っておきましょう。

カードローンのデメリット

- ほかのローンと比較して金利が高めに設定されている

- 必要以上に借りてしまうリスクがある

- 返済が長期化する可能性がある

- 滞納するとほかのローン審査に影響する可能性がある

ほかのローンと比較して金利が高めに設定されている

カードローンは、フリーローンや不動産担保ローンなどほかのローンに比べて金利が高く設定される場合があります。一般的な金利水準は以下のとおりです。

| 項目 | 一般的な金利水準 |

|---|---|

| カードローン | 消費者金融:年2.5〜18.0%程度 銀行:年1.5〜15.0%程度 |

| フリーローン | 年2.0〜14.5%程度 |

| 不動産担保ローン | 年1.0〜12.0%程度 |

ほかの条件が同じ場合、金利が高いほど利息額が大きくなります。そのため、カードローンは比較的短期間で返済できる場合に適したサービスといえるでしょう。

必要以上に借りてしまうリスクがある

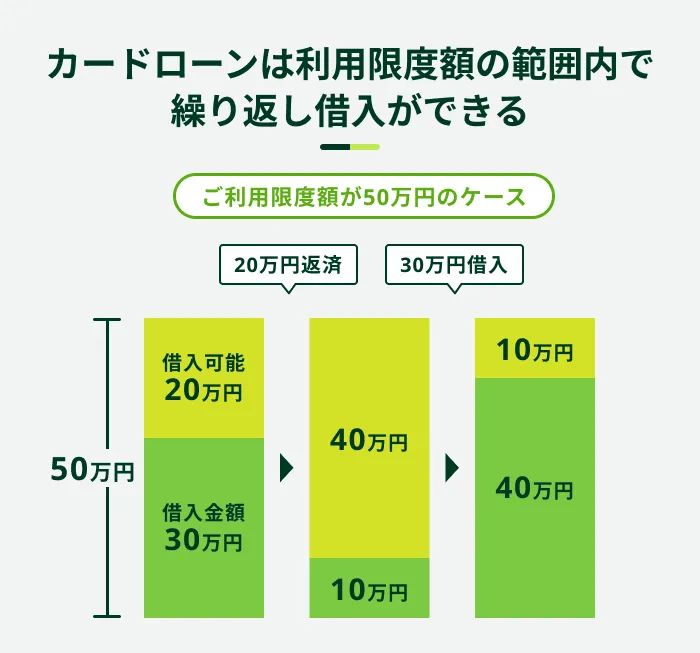

カードローンは、あらかじめ設定された利用限度額の範囲内で繰り返し借入ができる仕組みです。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

また、カードレスでの借入に対応するなど利便性が高く、追加でお金が必要になった場合にも対応しやすい反面、必要以上に借りてしまうリスクがあります。

借入金額が増えると、返済が難しくなったり、利息の負担が大きくなったりする可能性があるため、目的を明確にし、必要な金額だけを借入することが大切です。

返済が長期化する可能性がある

カードローンの返済額は、無理なく返済しやすい金額に設定されている点が特徴です。

ただし、毎月の返済額が少ない場合、月々の返済は抑えられる一方で、借入残高が減りにくく、返済が長期化する可能性があります。

余裕のあるタイミングで多めに返済することで、利息の支払額を抑えやすくなります。

滞納するとほかのローン審査に影響する可能性がある

カードローンの利用状況によっては、ほかのローンやクレジットカードの審査に通りにくくなる可能性があります。

カードローンの返済状況や借入状況は、「信用情報」として一定期間、信用情報機関に登録され、ローンやクレジットカードの審査で照会されるためです。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

ローンやクレジットカードの申込を受けた金融機関は、審査の過程で信用情報を照会し、異動情報が登録されていないか、過剰な借入がないかなどを確認します。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

ただし、審査に影響するのは、主に返済を長期滞納している場合や年収に対して借入金額が多すぎる場合などです。カードローンを利用しているだけで、必ずしも不利に働くわけではありません。

また、滞納などの情報が信用情報に登録されるのは、カードローンに限らず、ほかのローンやクレジットカードも同様です。

カードローンのメリット

カードローンは、仕組みを理解して計画的に利用すれば、借入を急いでいる場合にも便利なサービスです。主なメリットは以下のとおりです。

カードローンのメリット

- 原則として使用用途に制限がない

- 担保や保証人なしで利用できる

- 最短即日融資に対応している場合がある

- 利用限度額の範囲内で繰り返し借入ができる

原則として使用用途に制限がない

カードローンは原則として使用用途に制限がなく、生活費の補填やクレジットカードの支払いなど、さまざまな目的で利用できます。そのため、急な出費にも柔軟に対応しやすい点が特徴です。

全国銀行協会の調査結果からも、以下のようにさまざまな理由でカードローンが利用されていることが分かります。

借入の利用動機

- 日常的な生活費の支出増加を補うため

- レジャー・趣味・娯楽を楽しむため

- 給与・ボーナス前の一時的な資金不足を補うため

- 所得(収入)が減少したため

- 冠婚葬祭・医療費等、急に多額の資金が必要になったため

出典:一般社団法人 全国銀行協会「銀行カードローンに関する消費者意識調査<調査結果>」(2020年)

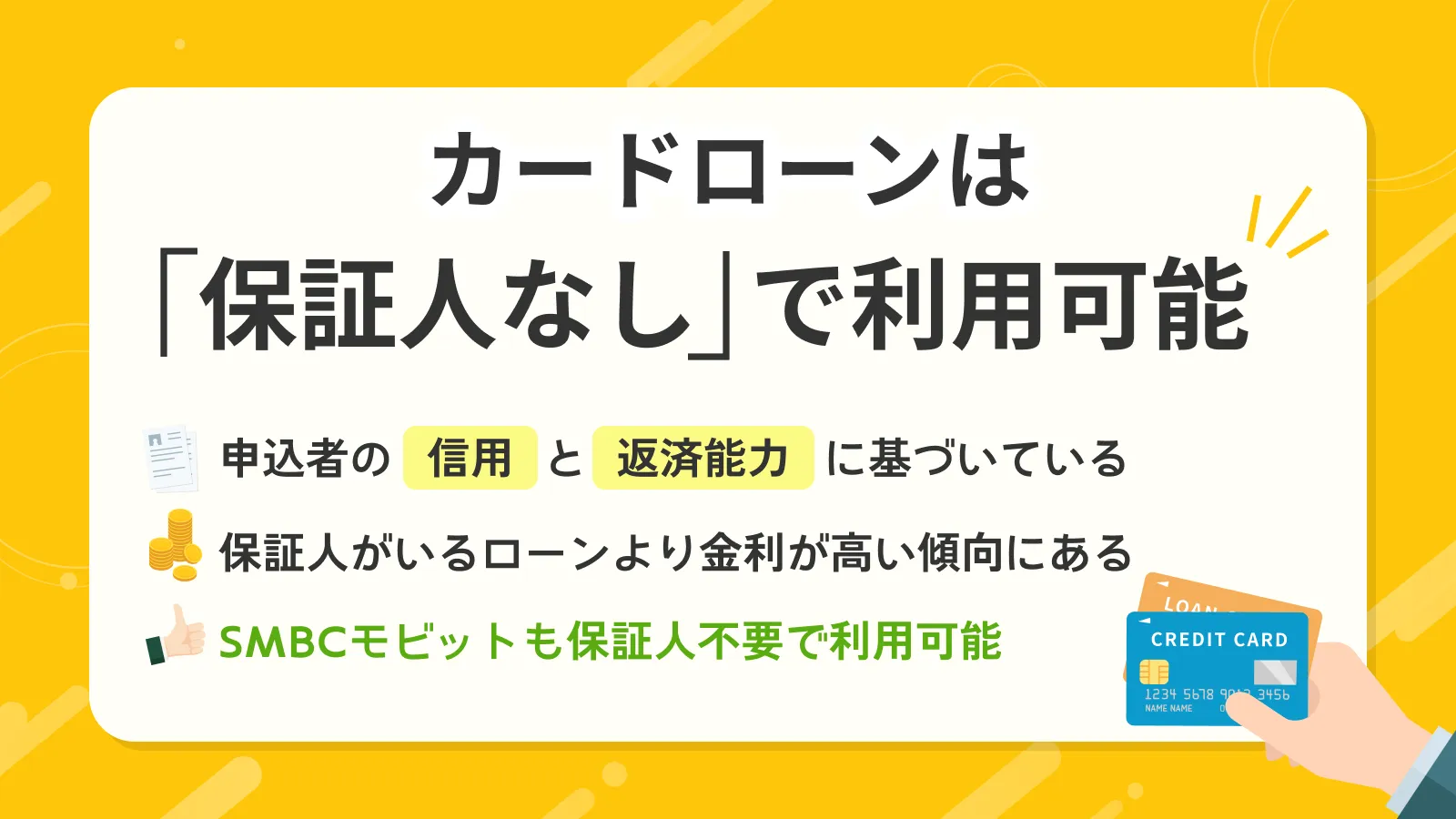

担保や保証人なしで利用できる

担保や保証人なしで利用できるのもメリットの一つです。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

住宅ローンや教育ローンなどのローンでは、担保や保証人を求められる場合があります。

一方、カードローンは申込者の信用に基づき融資する仕組みであり、不動産などの担保を持っていない方や、身近に保証人を頼める方がいない場合でも申込が可能です。

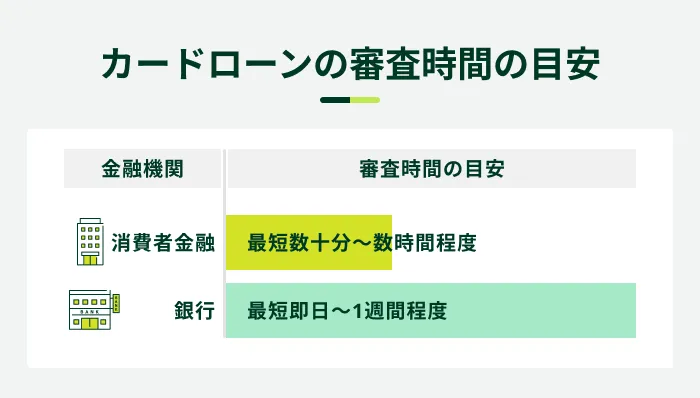

最短即日融資に対応している場合がある

カードローンの中には、最短即日融資に対応しているものがあります。

特に消費者金融カードローンは迅速な審査が特徴で、早ければ申込から最短数十分〜数時間程度で審査が完了します。

多くのカードローンはWEB申込に対応しており、パソコンやスマートフォンから原則として24時間申込が可能です。また、必要書類の提出や契約手続きもWEBで完結するため、借入までの手続きがスムーズに進みやすい傾向があります。

SMBCモビットは申込から最短15分で融資が可能

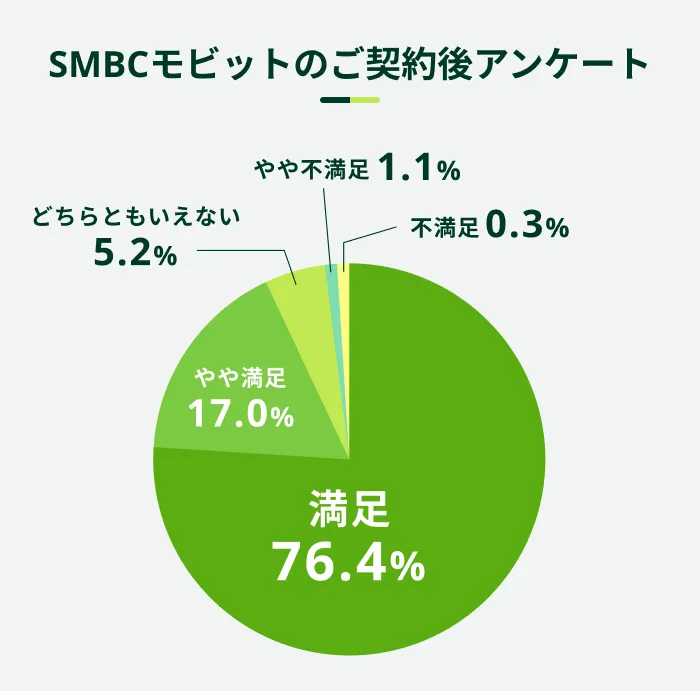

SMBCモビットは、貸金業法に基づいて運営しており、違法性はありません。

はじめてでも安心してご利用いただけるサービスを提供しており、契約後に実施したアンケートでは、93.4%の方から満足と回答いただきました※。

※ 「満足」(76.3%)および「やや満足」(17.0%)と回答した方の割合です

また、SMBCモビットは原則24時間WEB申込ができ、申込から最短15分で融資が可能です※。お急ぎの方もぜひご検討ください。

SMBCモビットをご利用された方の感想

50代 経営者

20代 派遣社員

※ SMBCモビットが実施した2024年度「お客さま満足度アンケート」より代表的な声を抜粋しています

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

利用限度額の範囲内で繰り返し借入ができる

カードローンは、利用限度額の範囲内であれば借入のたびに審査を受ける必要がありません。そのため、複数回に分けて借りたい方にも適しています。

一方、フリーローンや目的別ローンは、借入金額を一括で借りて返済していきます。契約時に返済期間や返済額が確定するため、返済の見通しを立てやすい点が特徴ですが、再びお金が必要になった場合は申込と審査が必要です。

カードローンを安全かつ計画的に利用するための対策

カードローンは契約までの手続きがスムーズに進む傾向があり、急な出費の際にも心強いサービスです。ただし、金利や利息の仕組みを理解していなかったり、計画を立てずに借りたりすると、返済が難しくなる可能性があります。

カードローンを安全かつ計画的に利用するために、以下のポイントを押さえましょう。

カードローンを安全かつ計画的に利用するための対策

- 借入前に返済計画を立てる

- 金利や利用限度額を確認してから契約する

- 期日を守って返済する

- 無理のない範囲で追加返済をする

借入前に返済計画を立てる

借入の際は、「返済シミュレーション」を利用し、無理のない返済計画を立てることが大切です。

返済シミュレーションとは、借入金額や金利を入力すると、毎月の返済額や返済月数などを自動で試算できるツールのことで、多くの金融機関が公式サイトに掲載しています。以下のようなポイントに注目し、無理のない返済計画を立てましょう。

返済計画を立てる際のポイント

- 収入に対して毎月の返済額に無理がないか

- いつまでに完済できるか

- 金利や返済期間の違いで利息がどう変わるか

また、一度立てた返済計画は、追加で借りる場合などに再度見直すことが重要です。

SMBCモビットでも、毎月の返済額・返済月数を試算できる「返済シミュレーション」をご用意しています。ぜひご活用ください。

金利や利用限度額を確認してから契約する

カードローンを契約する際は、金利や利用限度額などの条件を確認したうえで手続きを進めましょう。

借入する際の金利や利用限度額は、審査によって決まる仕組みです。そのため、借入先や借入金額が同じであっても、借入条件は利用者ごとに異なります。

これらを把握せずに借入すると、利息の支払額が想定よりも高くなったり、返済の見通しを立てにくくなったりする可能性があります。

なお、金利や利用限度額は契約後も会員専用サイトや公式スマホアプリなどでいつでも確認が可能です。

期日を守って返済する

カードローンの返済が遅れると、その翌日から遅延損害金が発生します。遅延損害金利率は、本来の適用金利よりも高い場合が多く、本来支払うべき利息より負担額が大きくなる可能性があります。

- 遅延損害金

-

約定返済日に遅れてしまった場合に発生する損害金を指します。カードローンやクレジットカードのキャッシングの多くは、返済が遅れると、約定返済日の翌日から遅延損害金を支払う必要があり、遅延損害金利率は概ね年20.0%となっています。

滞納が続くと、信用情報に異動情報が登録され、ほかのローンの審査に影響する可能性もあるため、期日を守って返済することが重要です。滞納を防ぐために、以下のような対策をおこないましょう。

SMBCモビットでは、「支払期日案内メール」に登録いただくと、毎月のお支払期日をメールでお知らせします。返済忘れの防止に役立つので、ぜひご活用ください。

無理のない範囲で追加返済をする

多くのカードローンでは、いつでも追加返済が可能です。ボーナスが入った月や支出を抑えられた月など、余裕のあるタイミングで追加返済を検討しましょう。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

追加で返済した分は元金に充てられるため、借入残高が効率良く減り、総返済額の軽減につながります。

ただし、追加返済をした場合も、約定返済(毎月の決められた返済)は必要です。そのため、毎月の返済に充てる資金や生活費を確保し、無理のない範囲で返済することが重要です。

よくある質問

Q.カードローンが「怖い」「危険」と言われる理由はなんですか?

A.闇金と混同していることや、貸金業法改正(2006年)前のイメージが残っていることが主な理由として考えられます。

貸金業法が改正される前は、出資法(改正前:年29.2%)と利息制限法(年20.0%)の上限金利に差があり、この間の金利帯(グレーゾーン金利)での融資も、一定の条件を満たすと有効とみなされていました。

しかし、改正後はグレーゾーン金利が撤廃され、総量規制の導入や取立て規制の強化など、利用者を守るためにさまざまなルールが定められています。過剰な融資や強引な取立てなどは禁止されているため、計画的に利用すれば安全に借入できます。

Q.カードローンとキャッシングの違いはなんですか?

A.キャッシングとは、現金を借りる行為やサービスの総称で、カードローンも広い意味ではキャッシングの一種です。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

一方で、クレジットカードのキャッシング枠を「キャッシング」と呼ぶ場合もあります。

キャッシング枠は、クレジットカードを利用して現金を借入できるサービスです。カードローンは、借入に特化しているのに対して、キャッシング枠はクレジットカードの付帯機能である点が異なります。

どちらも利用限度額の範囲で繰り返し借入できる点は同じです。ただし、通常クレジットカードのキャッシング枠は、ショッピング枠と連動しており、キャッシング枠で借入をすると、ショッピング枠で使える金額が減る場合があります。

キャッシング枠の利用を検討する際は、クレジットカードの会員専用サービスで利用可否や利用限度額を確認しましょう。

Q.カードローンの返済が遅れるとどのようなリスクがありますか?

A.返済が遅れた翌日から遅延損害金が発生し、返済が確認できるまでは新たな借入ができなくなります。

ほかにも以下のような影響が生じる可能性があります。

- 督促状が届く

- 一括返済を求められる

- 強制解約される

- 財産が差押えられる

カードローンのご利用をご希望の方はSMBCモビットをご検討ください

カードローンは、銀行法や貸金業法に基づく合法的なサービスであり、仕組みを理解したうえで計画的に利用すれば危険性はありません。

WEB申込に対応している場合が多く、使用用途や借入・返済の自由度も高い傾向があります。また、金融機関によっては最短即日融資が可能です。

カードローンを利用する際は返済計画を立てたうえで借入し、期日を守って計画的に返済しましょう。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります