消費者金融で借りたら「終わり」ではない|注意事項を守り利用する方法

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 消費者金融は貸金業法を遵守して融資をしているため危険ではない

- 消費者金融で長期間滞納すると信用情報に異動情報が登録されるリスクがある

- 貸金業登録をしていない違法業者は法外な利息を請求するため利用してはいけない

消費者金融の利用に関して「法外な利息を請求されるのではないか」「厳しい取り立てを受けるのではないか」など、マイナスなイメージを持っている方もいるのではないでしょうか。

消費者金融は、貸金業法をはじめとする法律を遵守して営業しており、正しく利用すれば便利なサービスです。この記事では、消費者金融から借りても「終わり」ではない理由や、よくある不安・疑問について解説します。

コラムの目次

消費者金融でお金を借りたら「終わり」ではない

消費者金融でお金を借りても「終わり」ではありません。消費者金融は、「貸金業法」という法律に則って運営する正規の金融機関です。そのため、正しく利用すれば危険性はありません。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

消費者金融を利用したことのない方の中には、以下のようなイメージを持っており、「借りたら終わり」と思っている方もいるのではないでしょうか。

誤ったイメージ

- 返済できないと厳しく取り立てされるのではないか

- 金利が不当に高いのではないか

しかし、何らかの事情で数日返済に遅れた場合であっても、正規の消費者金融であれば一部の映画やドラマなどで見るような厳しい取り立てはありません。消費者金融は貸金業法という法律を遵守して営業しており、取り立てに関しても厳しく規制されています。

また、金利の上限は法律で定められているため、法外な金利で利息を請求されることはありません。

関連記事

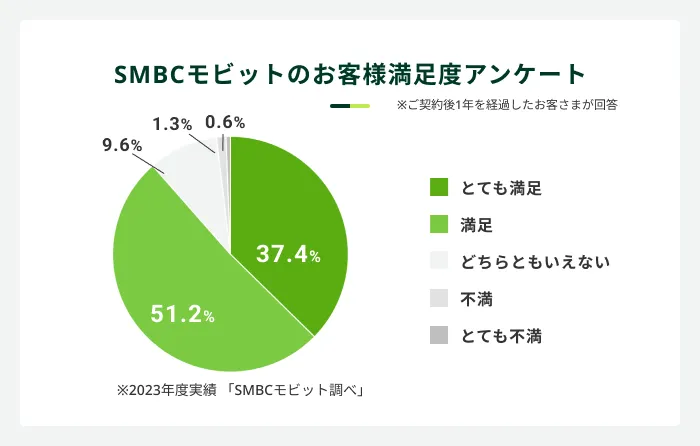

SMBCモビットは貸金業法に基づいたサービス

SMBCモビットのカードローンは、貸金業法に基づいたサービスであるため、安心してご利用いただけます。

実際に、SMBCモビットでご契約後1年を経過したお客さまにおこなった「お客さま満足度アンケート」では、SMBCモビット のご利用について88.6%のお客さまから満足との回答をいただきました。

電話対応の品質アンケートでも90.5%のお客さまから満足と回答いただくなど、高い評価を得ているため、消費者金融の利用がはじめてで不安な方でも安心してご相談いただけます。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

消費者金融でお金を借りることの不安・疑問について

消費者金融でお金を借りることに対し、さまざまな不安や疑問を抱えている方もいるでしょう。次に、よくある不安・疑問について回答します。

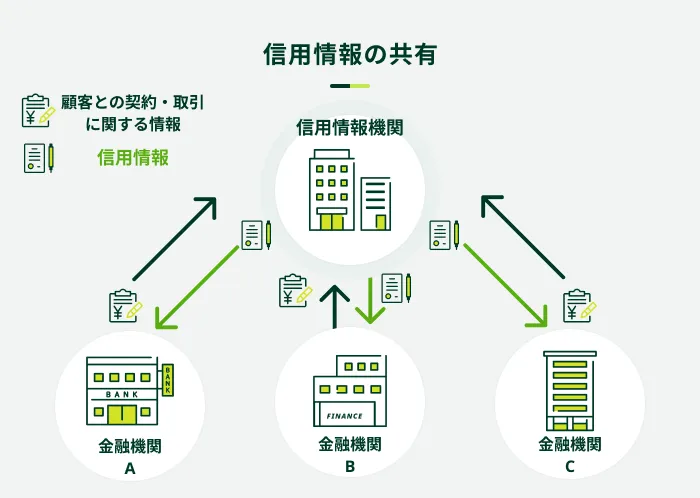

Q.消費者金融を利用していると信用情報に「問題がある」と判断されるのでは?

A.消費者金融を利用しているだけで信用情報に「問題がある」と判断されるわけではありません。

消費者金融を利用すると、信用情報機関に申込履歴、借入履歴、返済履歴などの信用情報が登録されます。ローンやクレジットの申込を受けた金融機関が審査の過程で他の金融機関の利用状況を把握する仕組みです。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

しかし、この情報が登録されただけでは「問題がある」とは判断されず、他のローン契約時に影響を与えることはありません。

「信用情報に問題がある」と判断される可能性があるのは、返済を滞納している場合や年収に対して借入が多すぎる場合などです。

また、これは消費者金融に限ったことではなく、銀行のローンやクレジットカード、割賦契約も同じです。よって、消費者金融のみが特別に悪影響を与えることはありません。

- 割賦契約

-

商品代金を分割支払いで購入する契約を指します。身近なものとしてはスマートフォンの本体購入時の分割払いがあります。

Q.消費者金融でお金を借りるとローンが組めなくなる?

A.消費者金融で借入したことが原因で「ローンが組めなくなる」わけではありません。

上で述べたとおり、消費者金融を利用しているだけで信用情報に問題があるとみなされるわけではないため、「消費者金融で借入するとローンが組めない」というのは誤った情報です。

消費者金金融の利用が他のローン審査に影響する可能性があるのは、以下のような場合です。

他のローン審査に影響する可能性があるケース

- 借入額が多い

- 滞納履歴がある

たとえば、収入に対して消費者金融からの借入額が多い場合、「返済能力がない」と判断されてしまい、ローンの審査に通らない可能性があります。

また、過去に滞納した履歴があると「融資をしても滞納するのではないか」と判断され、審査に通りにくくなってしまいます。

つまり、消費者金融を利用している事実が悪影響を与えるのではなく、その利用方法に不備があった場合に悪影響を及ぼす可能性があるということです。

Q.借入したことが家族や勤務先に知られてしまうのでは?

A.借入先の選び方や借入方法を工夫すれば、基本的に家族や勤務先に知られることなく借入できます。

申込する方の多くは、「家族や勤務先に消費者金融の利用を知られたくない」と考えているでしょう。消費者金融もその状況を理解して最大限の配慮をおこなっている場合が多いため、借入先の審査・借入方法について事前に確認しておきましょう。

たとえば、SMBCモビットの場合は以下のような審査・借入方法です。

SMBCモビットの審査・借入方法

- 勤務先への電話連絡が原則なし(※)

- WEB完結なら原則郵送物なしでご契約が可能(※)

- カードレスキャッシング(振込キャッシングやスマホATM取引)に対応

※お客様の状況により希望に添えない場合があります。

- 振込キャッシング

-

「振込融資」とも呼ばれ、銀行口座への振込を依頼してカードレスでお金を借りる方法です。 WEB上や電話で依頼をするため、借入時に手間がかからない点が大きな特徴です。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

上記のサービスを利用することにより、家族や勤務先に知られる可能性は低くなるでしょう。

ただし、返済期日に遅れてしまった場合は、登録先の携帯電話に連絡がきたり、自宅住所宛に郵送物が送られたりする可能性があります。返済期日に遅れないように利用しましょう。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

Q.返済できないと厳しく取り立てされるのでは?

A.違法な取り立て行為をすることはありません。

期日までに返済が確認できない場合、消費者金融より電話や郵送にて連絡が入る可能性があります。しかし、貸金業者である消費者金融は貸金業法を遵守しているため、同法で禁止されている違法な取り立てはおこないません。

法律で禁止されている取り立て行為の例

- 正当な理由がないのに、深夜に電話や訪問をおこなう

- 正当な理由がないのに、自宅以外(勤務先など)に訪問する

- 保証人以外の第三者に対し、みだりに返済を求める

- 玄関に貼り紙をする

- 暴力的な態度・言葉で取り立てる

同法21条では、取立て行為に関するさまざまな規制が定められています。よって、一部の映画やドラマで見るような厳しい取立てを受けることはありません。

万が一、そういったことがあった場合は貸金業法違反として、消費者金融側が厳しく処罰されます。

もし、返済に遅れそうな場合には、分かった段階で連絡しましょう。返済に遅れる理由や返済できる日を説明すれば、返済期日の延長などに応じてくれる可能性があります。

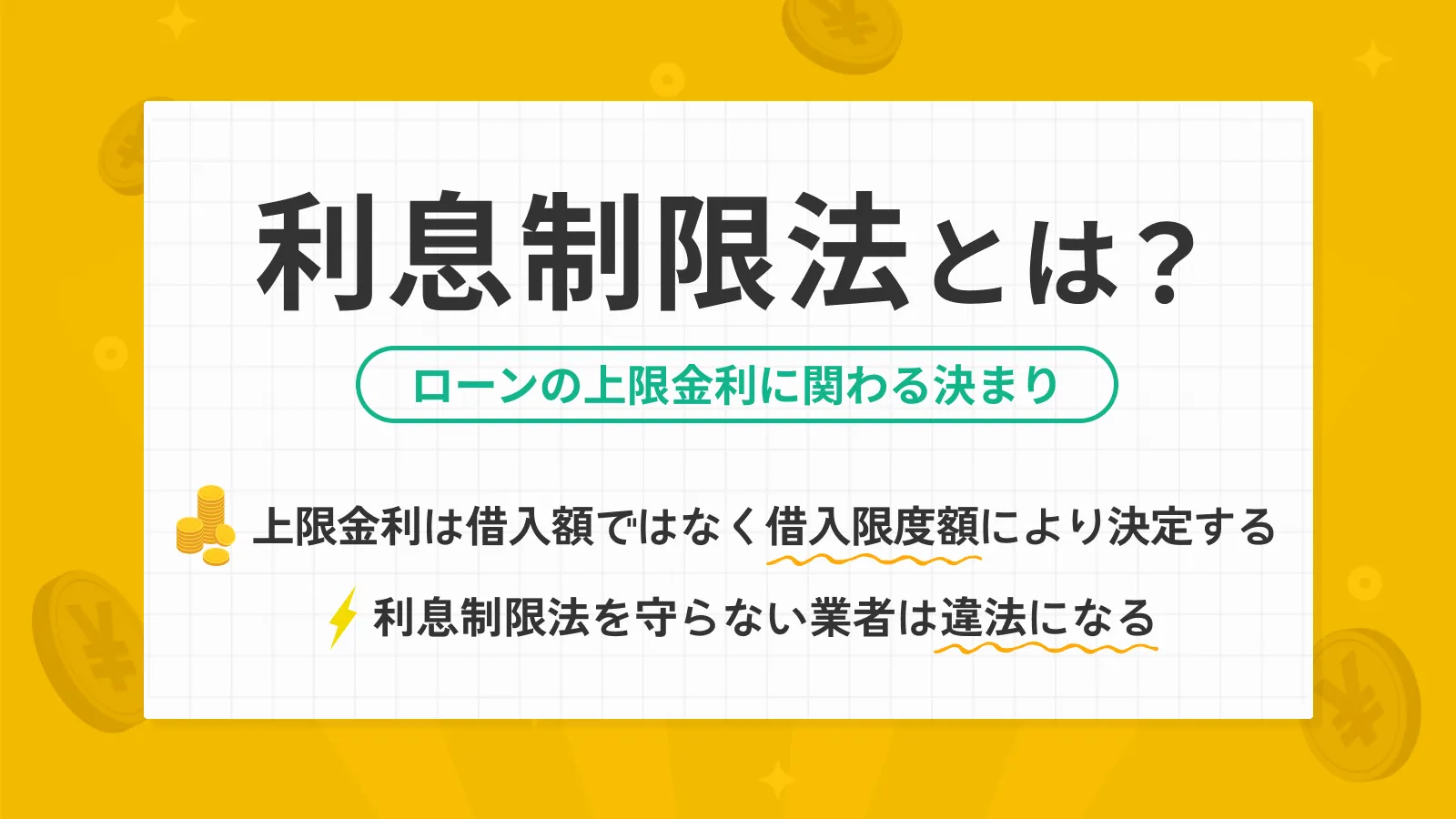

Q.金利が不当に高いのでは?

A.上限金利は法律で決まっているので、不当に高い金利で貸付されることはありません。

消費者金融は、利息制限法という法律を遵守し、その範囲内で金利を設定しなければいけません。

| 借入金額 | 上限金利 |

|---|---|

| 10万円未満 | 年20.0% |

| 10万円以上100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

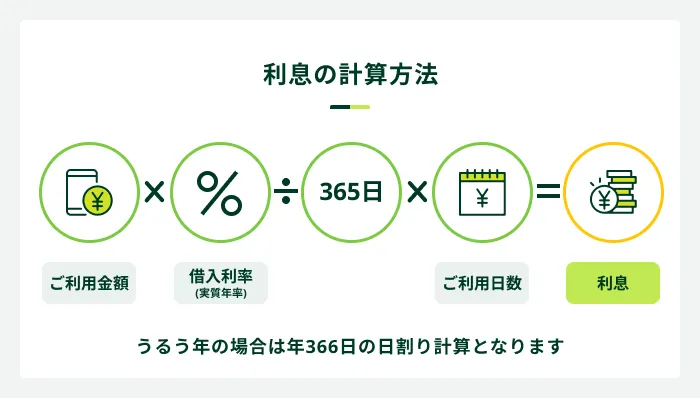

多くの消費者金融では、上限金利を年18.0%以下に設定しています。たとえば、消費者金融から10万円を借りていた場合、1日あたりの利息は最大で約49円です。

また、100万円を借りていた場合、上限金利は年15.0%であるため1日あたりの利息は最大でも約410円です。よって、正規の消費者金融を利用すれば不当に高い金利で利息が請求されることはありません。

消費者金融を含む貸金業者からお金を借りている方の割合

実際に消費者金融を含む貸金業者からお金を借りている方はどれだけいるのでしょうか。

信用情報機関のひとつであるJICCがおこなった「信用情報に関する統計」によると、貸金業者に借入残高がある方は2024年10月末時点で1,070.4万人にのぼります。

これを単純に20歳〜69歳の人口(約7,352万人)で割ると、貸金業者で借入している方の割合は約14.6%と計算できます。

上記の結果を見ると、消費者金融を含む貸金業者からお金を借りている人は珍しくないことがわかります。

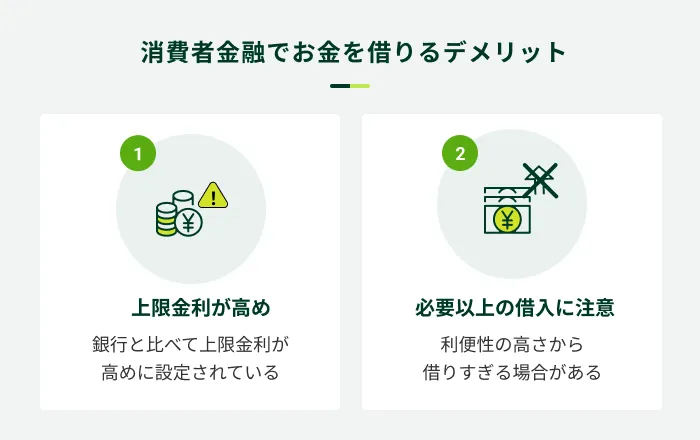

消費者金融でお金を借りるデメリット

消費者金融は、貸金業法に基づいて貸付する金融機関であり、危険性はありません。しかし、無計画に利用すると返済できなくなる可能性もあるため、以下の2点を踏まえ、計画的に借入しましょう。

銀行と比べて上限金利が高め

消費者金融のカードローンは、銀行と比べると上限金利が一般的に高めです。そのため、借入が長期にわたると利息の負担が大きくなる傾向があります。

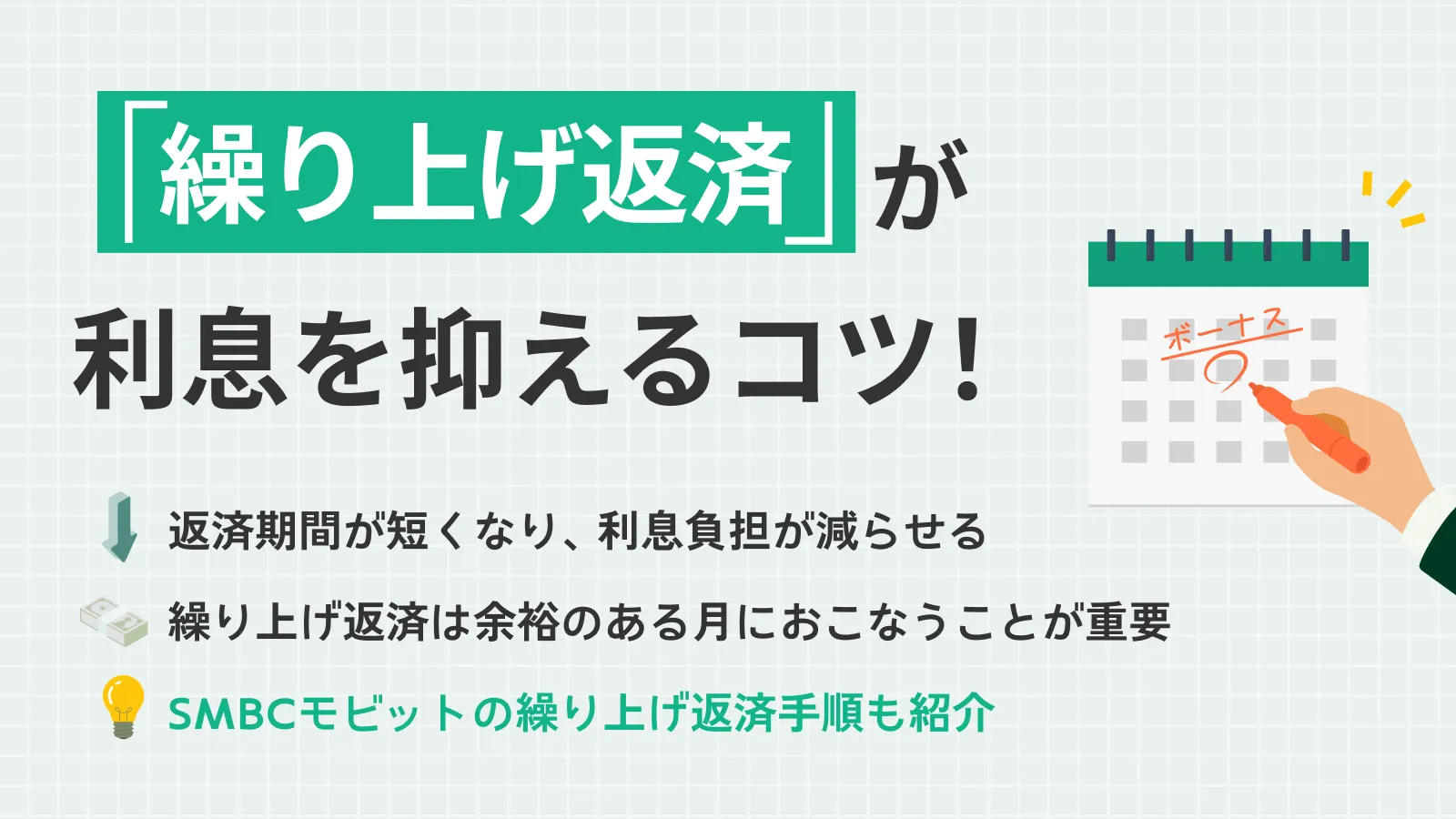

ただし、カードローンはいつでも追加返済が可能です。家計の状況に応じて無理のない範囲で追加返済をおこない、返済期間を短縮することが大切です。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

必要以上に借りてしまう場合がある

カードローンは、契約者ごとに設定される利用限度額の範囲で繰り返し借入ができる仕組みです。借入方法も豊富な傾向があり、使い勝手がよい反面、必要以上に借りてしまう可能性があります。

計画を立てずに追加借入を続けると借入金額が大きくなり、返済が困難になる可能性があるため、無理のない返済計画を立て、必要な金額だけの借入に留めることが大切です。

消費者金融でお金を借りる場合の注意点

消費者金融でお金を借りる際には、申込先をよく検討し、借りたお金の返済についてもきちんと考える必要があります。便利なサービスであっても、使い方を間違えるとトラブルに巻き込まれたり、返済ができなくなったりする可能性があります。

消費者金融を利用する際の注意点

- 違法な貸金業者でないかを確認する

- 事前に返済計画を立てる

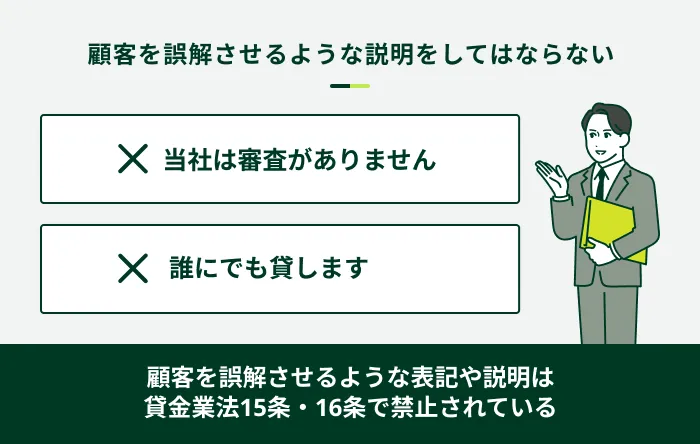

違法な貸金業者でないかを確認する

貸金業者の中には、貸金業登録をしていない違法な業者が含まれている可能性があります。違法な業者から借入をしてしまうと、法外な利息を請求される可能性があり、場合によっては厳しい取り立てに遭うことも考えられます。

借入の際は、金融庁の「登録貸金業者情報検索サービス」を利用し、きちんと登録を受けた業者かどうかを確認してください。

また、「当社の審査は甘いです」「誰にでも貸します」などの表現は違法広告にあたるため、そういった広告を出している貸金業者からは絶対に利用してはいけません。

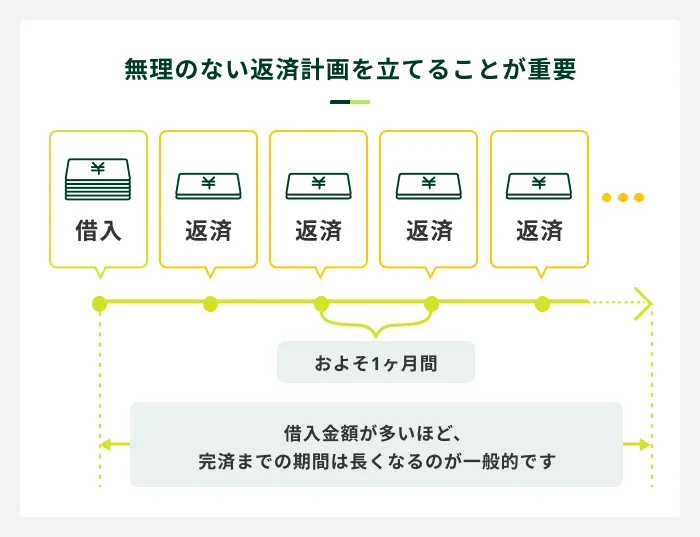

事前に返済計画を立てる

カードローンで借入する際は、毎月いくらずつ返済し、いつまでに完済できるかの計画を事前に立てることが重要です。収入と支出のバランスを考え、無理のない返済計画を立てましょう。

返済の計画を立てるにあたり、SMBCモビットでは「返済シミュレーション」をご用意しておりますので、返済月数や返済額の確認にぜひご活用ください。

消費者金融でお金を借りるメリット

消費者金融では、主にカードローンを提供しています。カードローンは、利用限度額の範囲で繰り返し借入ができるため、仕組みを理解して計画的に借入すれば大変便利なサービスです。

多くの金融機関がカードローンを提供していますが、なかでも消費者金融カードローンは審査の早さや使い勝手のよさの面でメリットがあります。

消費者金融でお金を借りるメリット

- 最短即日融資が可能

- 資金使途が自由である

- WEBで申込から借入まで完結する

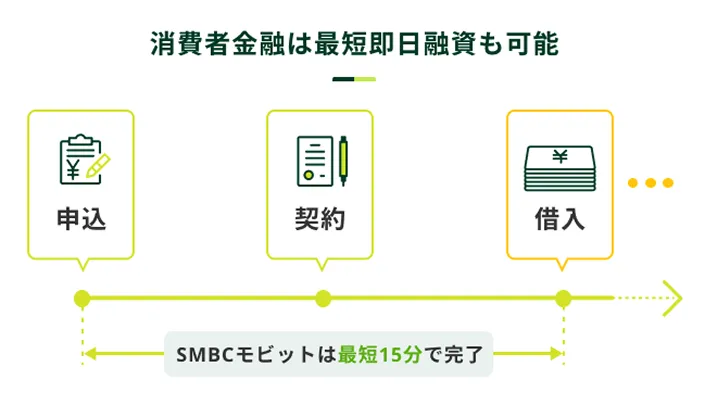

最短即日融資が可能

消費者金融は比較的審査が早く、最短即日融資が可能です。たとえば、午前中に申込した場合、その日の午後には借入できる可能性があります。

銀行カードローンでも最短即日融資に対応しているケースがありますが、土日祝日を挟むと数営業日かかるなど、消費者金融と比べて審査が長い傾向があります。

借入を急ぐ方にとって、消費者金融カードローンは選択肢のひとつになるでしょう。

SMBCモビットはWEB申込で最短15分融資が可能

SMBCモビットの場合は、WEB申込なら申込から最短15分でご融資が可能です※。

また、ご契約後は振込キャッシングやスマホATM取引を利用してスムーズにお借入いただけます。お急ぎの方は、ぜひSMBCモビットをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

資金使途が自由である

消費者金融のカードローンは、原則として資金使途が自由です。そのため、普段の生活費や旅行費用、引っ越し費用などさまざまな目的で利用できます。

目的別ローンや銀行のローンで借入した場合、教育費、住宅関係など、借入金の使用用途が制限されるケースがあります。

SMBCモビットのカードローンも資金使途は定められていません。そのため、借りたお金は原則として自由にお使いいただけます。しかし、事業資金やギャンブルに使うことはできませんので、その点は注意してください。

また、消費者金融カードローンは借入方法が豊富な傾向があります。カードが不要なスマホATM取引に対応している場合もあるため、夜間や外出先でお金が必要になった際も利用しやすいでしょう。

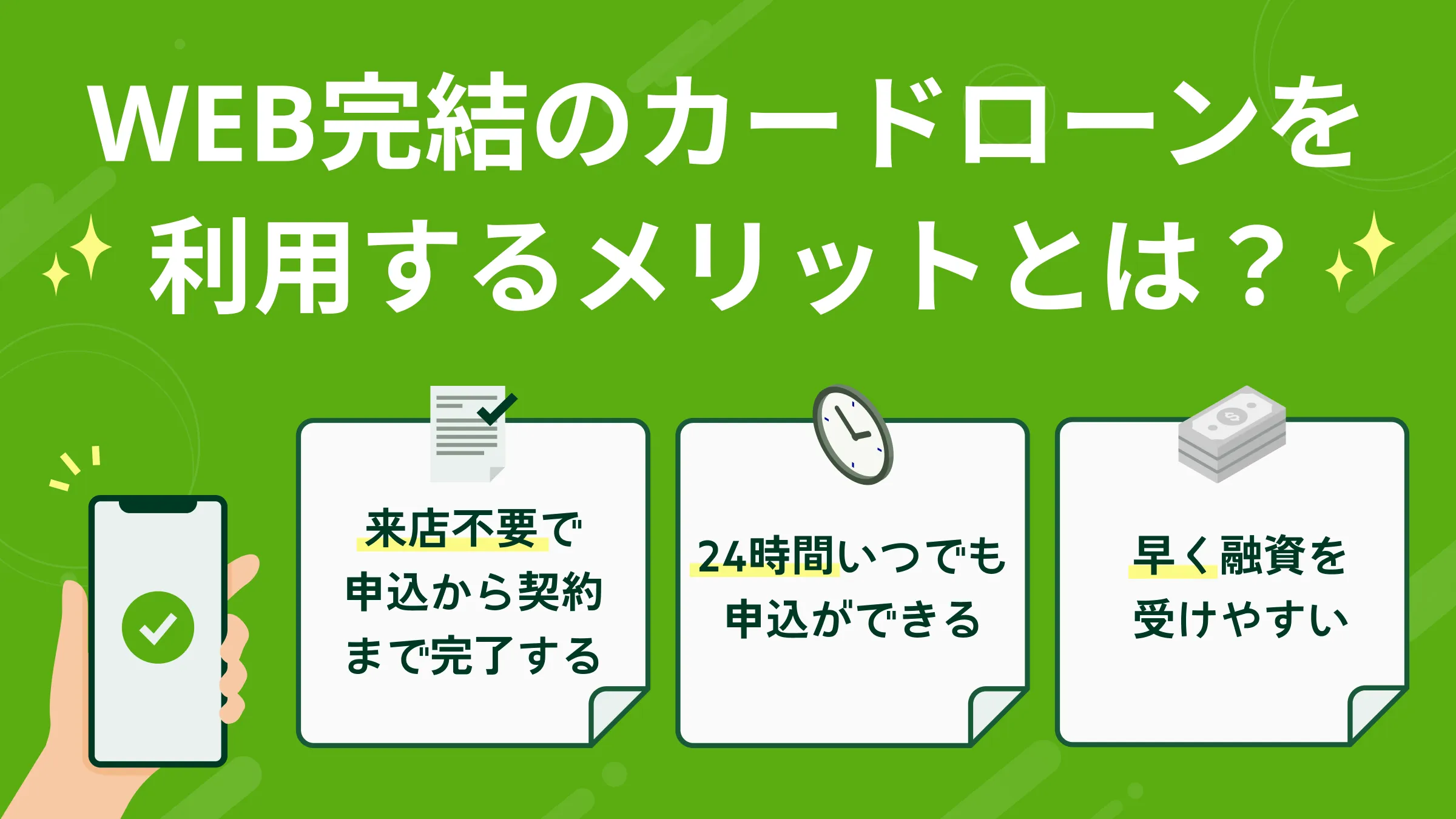

WEBで申込から借入まで完結する

多くの消費者金融では、WEB完結の申込に対応しています。

- WEB完結

-

申込から契約、借入まですべての手続きをWEB上で完結できるサービスを指します。お手持ちのスマートフォンで手続きが完結するため、店舗への来店が不要です。また郵送物が発送されないというメリットがあります。

店舗への来店が不要であるため、忙しい方でもスムーズに借入しやすいでしょう。

SMBCモビットのWEB完結は電話や郵送物が原則なし

SMBCモビットはWEB完結でのお申込が可能なカードローンです。PCやスマートフォンで24時間いつでもお申込でき、本人確認や契約手続きもWEB上で完結できます。

また、SMBCモビットは、原則として電話連絡や郵送物なしでご契約いただけます(※)。電話連絡や郵送物を避けたい方は、ぜひ利用をご検討ください。

※お客様の状況により希望に添えない場合があります。

消費者金融の利用はSMBCモビットをご検討ください

消費者金融は「なんとなく危険そう」といった理由から、「借りたら終わり」という誤ったイメージを持っている方もいるでしょう。しかし、消費者金融は貸金業法などを遵守して営業しており、適切に利用すれば便利で安全なサービスです。

日常生活の中で急な出費が重なり、生活費が不足する事態は誰にでも起こり得ます。そんな時には、申込から最短15分でのご融資が可能なSMBCモビットのカードローンをご検討ください※。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

利用者の「周囲に知られたくない」という相談は実際かなり多く、SMBCモビットでは寄せられたご意見をもとにさまざまな改善を重ねています。電話・郵送物・振込時の名義など、不安に感じる点はオペレーターへ相談してみてください。