カードローンの審査は甘い?通過基準や審査をスムーズに進めるポイントを解説

この記事でわかること

- 審査が甘いカードローンはない

- 年齢条件を満たしており安定した収入があれば、カードローンの申込が可能

- 事前準備や申込方法などを意識することで審査がスムーズに進みやすくなる

審査が甘いカードローンは存在しません。カードローンを提供する金融機関は、法律遵守や過剰な融資をおこなわないことを目的として、融資前に必ず審査を実施し、申込者の返済能力を確認します。返済能力がないと判断された場合、カードローンは利用できません。

ただし、カードローンによって申込条件が異なるため、各商品の申込条件を満たしていれば借入できる可能性があります。金融機関によっては、最短数十分〜数時間程度での借入も可能です。

本記事では、カードローンの審査が甘くない理由や基準、審査をスムーズに進めるポイントを解説します。

コラムの目次

審査が甘いカードローンはない

カードローンはさまざまな金融機関が提供していますが、審査が甘いところはありません。その理由は大きく以下の2つです。

審査が甘いカードローンがない理由

- 法律を遵守するため

- 過剰な融資を防止するため

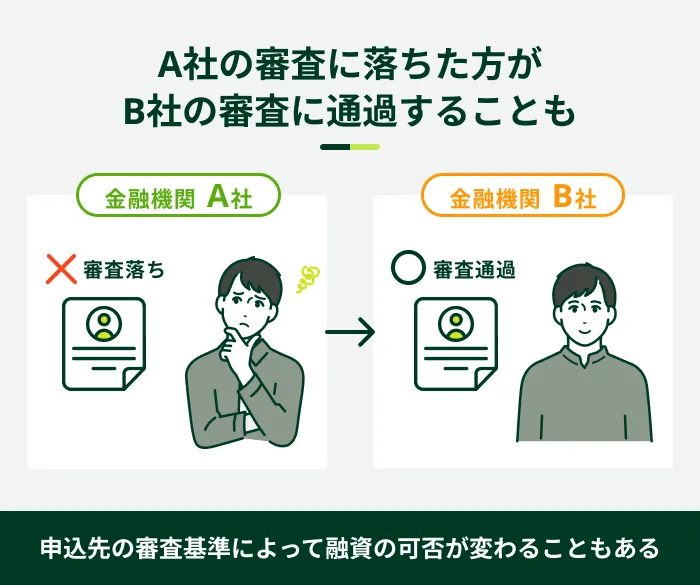

また、各金融機関は独自の基準で融資の可否を総合的に判断しています。そのため、審査の難しさや通りやすさを比較することはできません。

ただし、A社の審査に落ちた方がB社の審査に通過するケースもあります。これは、審査の甘さの違いではなく、金融機関によって審査基準が異なるためです。

法律を遵守するため

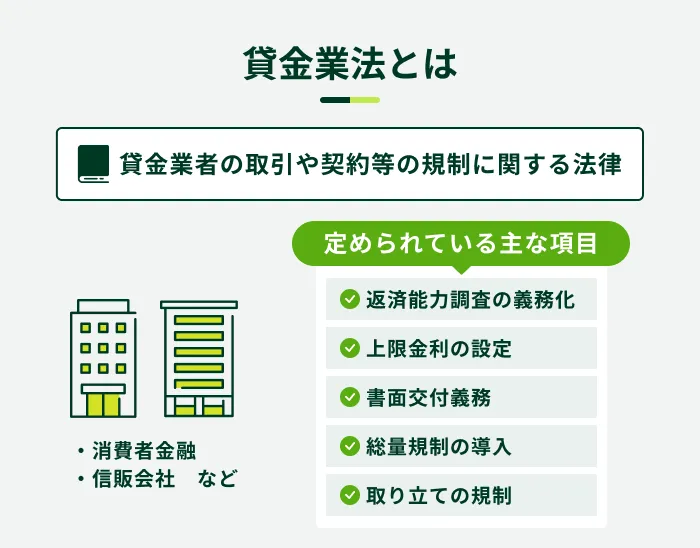

カードローンを提供している金融機関は、銀行法や貸金業法に基づいて審査を実施しています。

消費者金融などに適用される貸金業法では、貸金業者に対して「返済能力の調査」を義務付けており、返済能力を超える融資は認めていません(過剰貸付の防止)。

一方、銀行は銀行法などに基づき、預金者の保護や経済を支えることを目的に、健全かつ適切な融資をおこなっています。

過剰な融資を防止するため

カードローンの審査が甘くないもう一つの理由は、過剰な融資・借入を防ぐためです。

金融機関がサービスを継続的に提供するためには、安定して返済できる方に融資をおこない、貸し倒れのリスクを抑える必要があります。

- 貸し倒れ

-

売掛金や貸付金などの債権が、倒産などの理由で回収できず損失となる状態を指します。

また、利用者が多重債務に陥る事態を防ぐうえでも、返済能力を正確に把握することが重要です。このように、審査は法令遵守だけでなく、金融機関の健全な運営と利用者保護の観点からも欠かせない仕組みといえます。

審査を通過すれば最短即日融資が可能

審査の甘いカードローンはありませんが、一般的に以下の条件を満たせば申込ができます。

カードローンの一般的な申込条件

- 年齢条件を満たしている

- 安定した定期収入がある

- 保証会社による保証を受けられる(銀行カードローンの場合)

そのため、正社員だけでなく、契約社員や派遣社員、パート・アルバイトなどで安定した収入を得ている方も申込が可能です。

また、カードローンは審査が比較的早く、通過すれば最短即日で借入できます。一般的な目安として、銀行カードローンは最短即日〜1週間程度、消費者金融カードローンは最短数十分〜数時間程度での借入が可能です。

なお、カードローンの融資が早いのは、審査の一部にスコアリングシステムを導入していることが主な理由であり、審査が甘いからではありません。

スコアリングシステムとは、申込者の信用力を数値化し、合計の数値が一定基準を満たしているかどうかで融資可否を判断する仕組みです。

関連記事

SMBCモビットは申込から最短15分での融資が可能

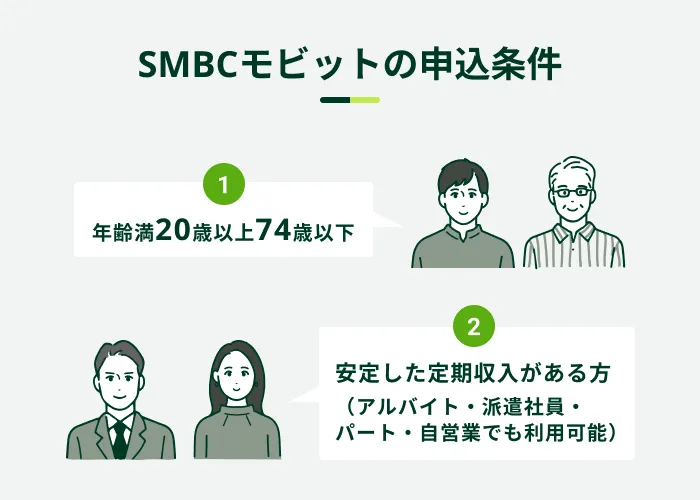

SMBCモビットは、WEBから原則として24時間申込ができ、申込から最短15分で融資が可能です※。毎日9:00〜21:00まで審査を実施しており、土日祝日も最短即日融資に対応しています。

また、SMBCモビットは、満20歳〜74歳の安定した定期収入がある方であれば、派遣社員やパート・アルバイト、自営業の方も申込が可能です。ぜひご検討ください。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

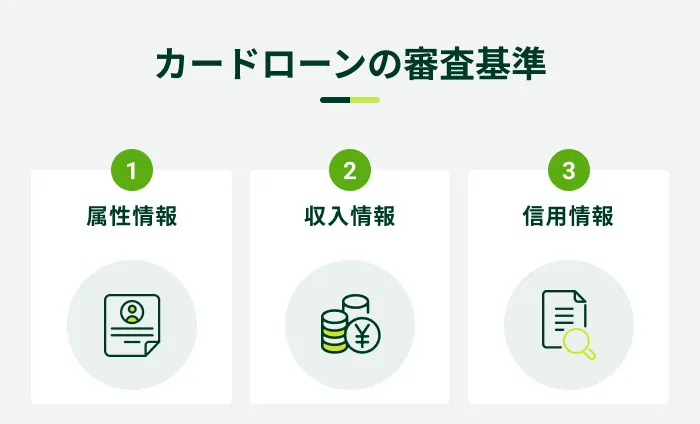

カードローンの審査基準

カードローンの審査では、各金融機関が以下のような情報をもとに、融資の可否を判断します。

なお、具体的な基準は金融機関によって異なり、詳細は公表されていません。

属性情報

カードローンの申込時には、申込者本人に関するさまざまな属性情報を申告します。

属性情報の例

- 生年月日

- 居住状況

- 勤務先情報

- 家族構成

これらの情報は、申込者が安定した収入を得ており、返済能力があるかどうかを見極める情報となります。

収入情報

カードローンの審査では、収入の金額だけでなく、職種や雇用形態など、さまざまな情報から「安定性があるか」を総合的に判断します。

たとえば、勤続年数が短い場合、勤務年数が長い場合と比較して「毎月どのくらいの収入があるのか」「収入が途絶えるリスクは低いか」などの判断が難しいため、審査に通りにくくなる可能性があります。

ただし、上記は一例であり、融資の可否は勤続年数を含む複数の情報から総合的に判断するため、勤続年数が短いからといって通過できないとは限りません。

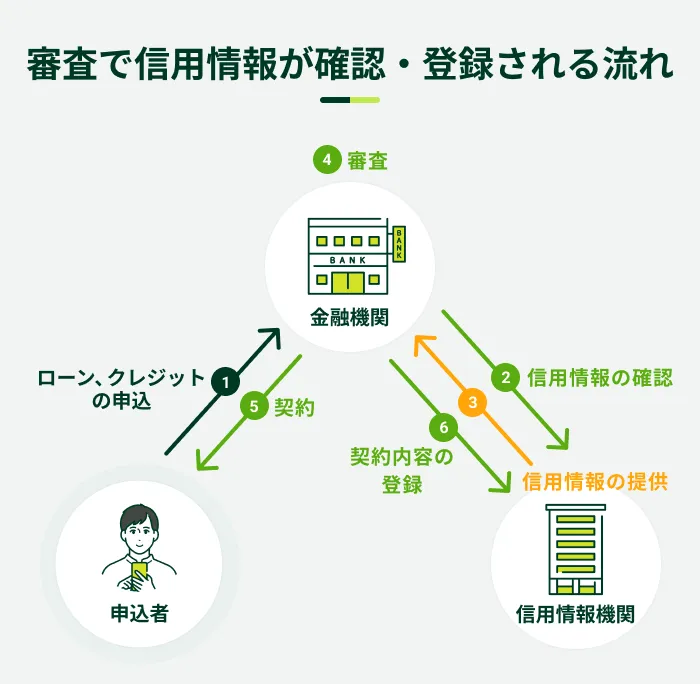

信用情報

各金融機関は、申込者の信用力を正確に把握する情報の一つとして、審査の際に申込者の信用情報を照会します。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

長期の支払い遅れなどを起こし、異動情報が登録されている場合は、審査に通過できない可能性が高まります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

また、年収に対して他社借入総額が多いと、審査に通過できない可能性があります。その基準の一つとして、貸金業法では「総量規制」が定められています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の一つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

なお、銀行からの借入は貸金業法が適用されないため、総量規制の対象外ですが、過剰な融資を防ぐために多くの銀行が独自の基準を設けています。

カードローンの審査をスムーズに進めるポイント

カードローンで借入するには審査に通過する必要がありますが、事前準備や申込方法などを意識することで、手続きがスムーズに進みやすくなります。主なポイントは以下のとおりです。

カードローンの審査をスムーズに進めるポイント

- 在籍確認の方法を確認しておく

- 申込前にお借入診断を利用する

- 属性情報を正確に申告する

- 必要書類を準備しておく

- WEB完結で申込をする

- 短期間に複数のカードローンに申込をしない

なお、カードローンの審査時間は、申込の混雑状況などによっても異なります。

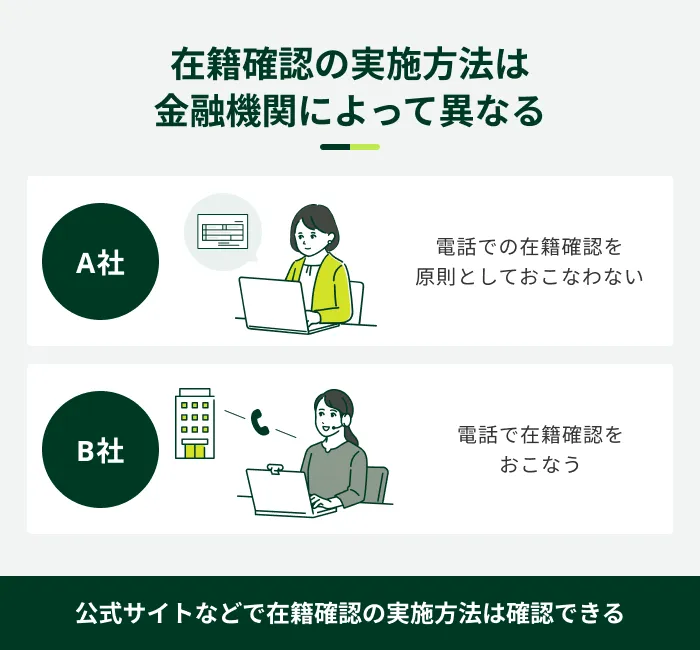

在籍確認の方法を確認しておく

在籍確認は、カードローンの審査で実施する手続きの一つです。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

在籍確認の実施方法は、金融機関によって異なります。不安な方は、あらかじめどのような方法で実施されるかを確認しておきましょう。

たとえば、電話による在籍確認が実施された場合、申込者の在籍が確認できなければ審査を完了できず、契約や借入に進むことができません。

派遣会社などでは、個人情報保護の観点から個人宛の電話に対応していないケースもあるため、あらかじめ勤務先に確認しておくと安心です。

また、勤務先への電話連絡に不安がある方や審査をスムーズに進めたい方は、電話以外の方法で在籍確認を実施するカードローンも検討すると良いでしょう。ただし、原則として電話による在籍確認がないカードローンでも、審査の状況によっては実施する可能性があります。

なお、電話による在籍確認を実施する場合も、申込者のプライバシーに配慮するため、勤務先の方に知られる心配は基本的にありません。

SMBCモビットは原則として電話による在籍確認なし

SMBCモビットでは、原則として電話による在籍確認を実施していません。審査を進めるにあたり確認が必要となる場合には、事前に同意を得たうえでご連絡します。

勤務先への電話連絡に不安がある方は、ぜひSMBCモビットをご検討ください。

SMBCモビットをご利用された方の感想

30代 契約社員

50代 経営者

※ SMBCモビットが実施した2024年度「お客さま満足度アンケート」より代表的な声を抜粋しています

お客さま満足向上への取り組み|SMBCモビットの評価|SMBCモビット

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

申込前にお借入診断を利用する

カードローンの審査に不安がある方は、事前にお借入診断を利用しましょう。実際の審査結果とは異なる場合がありますが、申込を検討する際の目安の一つとして活用できます。

- お借入診断

-

年齢、年収、他社借入金額を記入し、利用者が融資を受けられる状況なのか簡易的に診断するためのシミュレーションのことを指します。診断結果は目安であり、実際の審査結果と異なる場合もあります。

SMBCモビットでは、年齢・年収・他社借入額を入力すると、借入が可能かどうかを簡易診断できる「お借入診断」を用意しています。ぜひご利用ください。

属性情報を正確に申告する

カードローンの申込時には、さまざまな情報を申告する必要があります。申告内容に誤りがあると、審査が長引く場合があるため、正確な内容を申告することが重要です。

たとえば、申告内容と提出書類の内容が一致していなければ、金融機関が確認の連絡などをおこなう必要があり、借入に時間がかかる可能性があります。また、提出書類に不備がある場合、再提出が必要となるケースもあります。

入力ミスがないか十分に確認したうえで申込を完了させましょう。

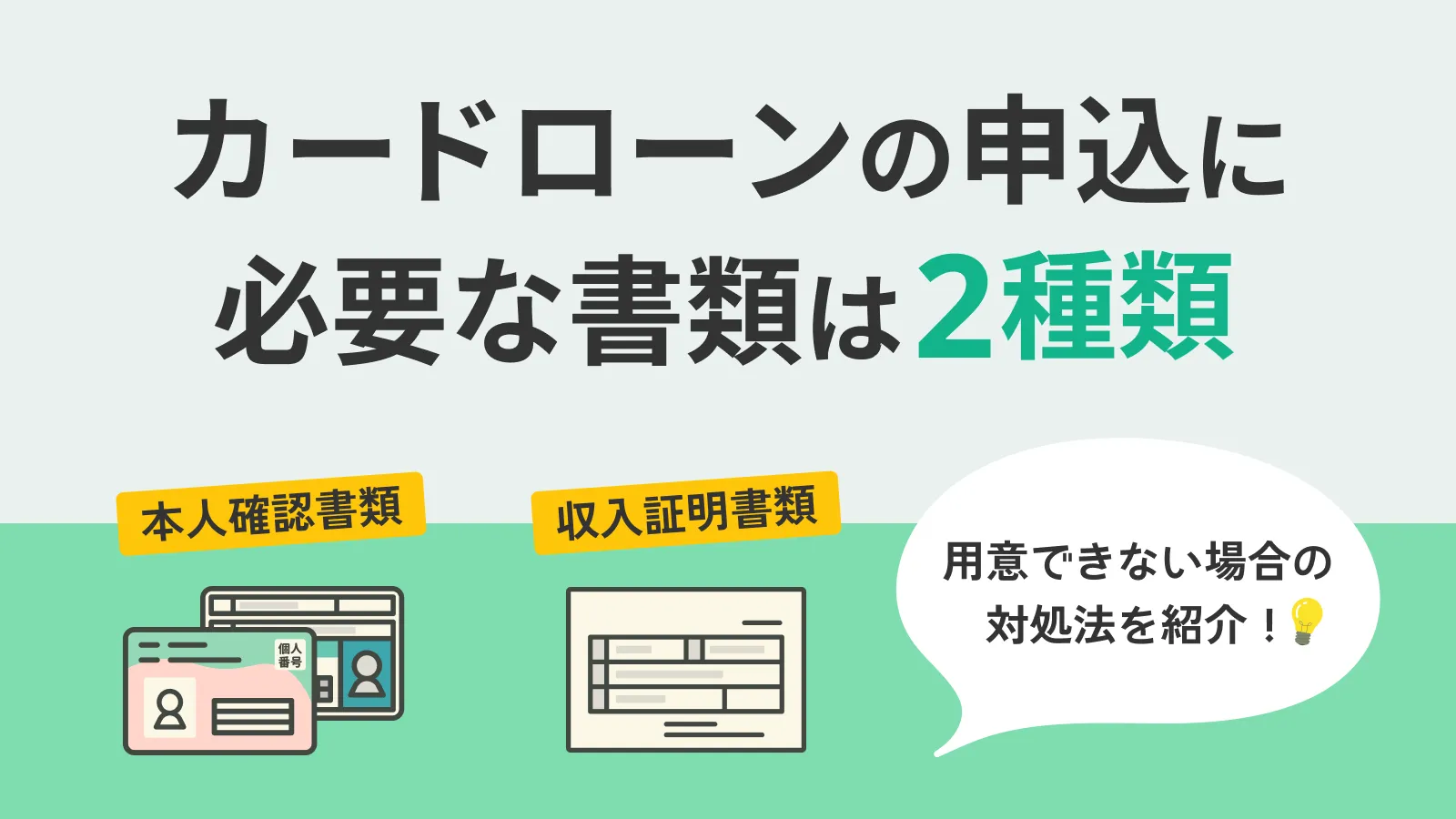

必要書類を準備しておく

審査をスムーズに進められるように、あらかじめ必要書類を準備することが重要です。カードローンの審査では、氏名・生年月日・住所がわかる本人確認書類を提出する必要があります。

本人確認書類の例

- 運転免許証(運転経歴証明書)

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

また、借入希望額などによっては収入証明書類が必要なケースもあります。

収入証明書類の例

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(直近2カ月分)※

※ 賞与支給のある方は、直近1年分の賞与明細書を提出することで、より正確な年収に基づき審査を受けることができます

収入証明書類の提出が必要となる主な条件は以下のとおりです。

収入証明書類が手元にない場合、発行に時間がかかる場合もあるため、あらかじめ利用できる書類を確認し、余裕をもって準備しましょう。

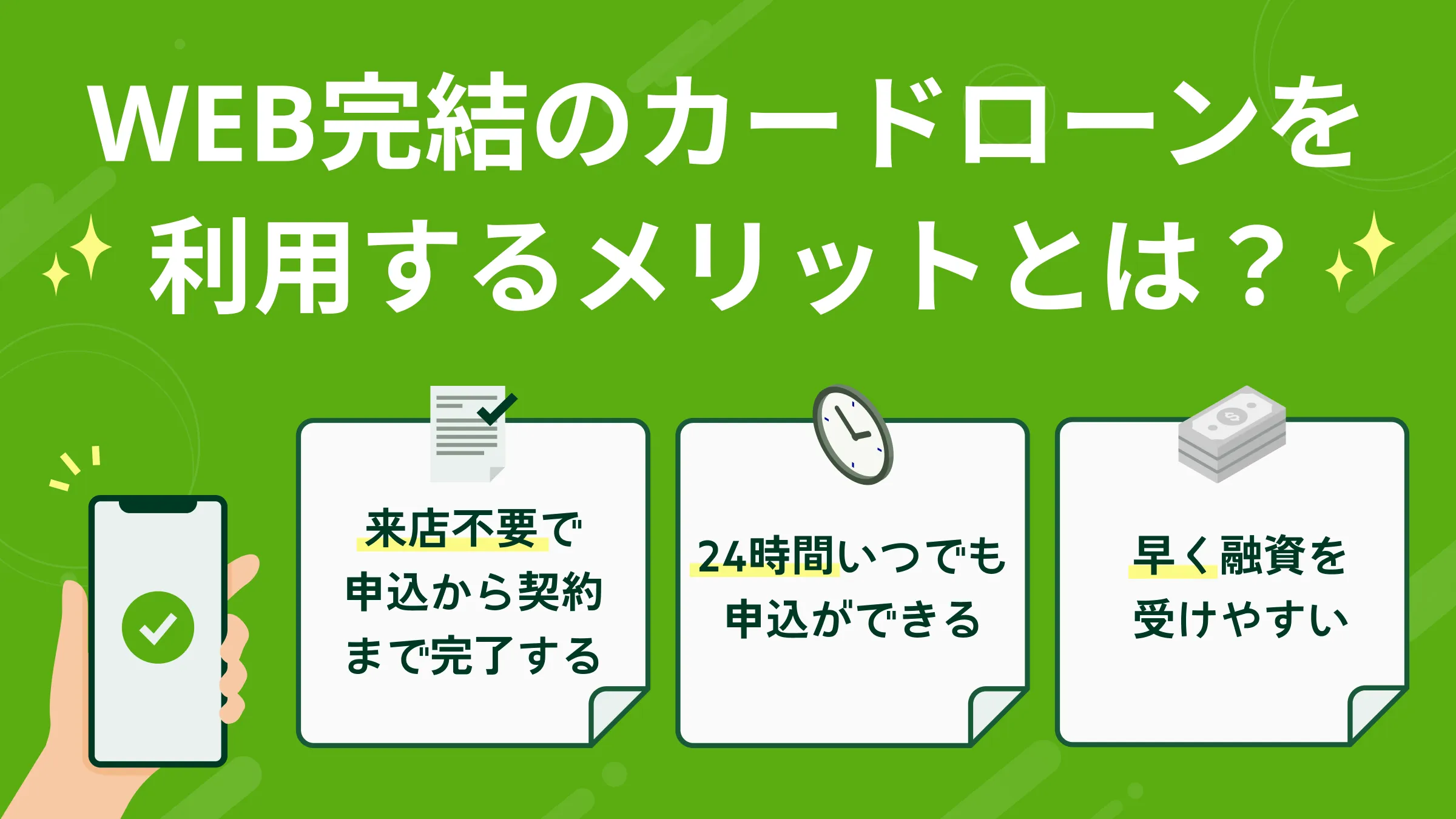

WEB完結で申込をする

WEB完結で申込をすれば、手続きがスムーズに進む傾向があります。

- WEB完結

-

申込から契約、借入まですべての手続きをWEB上で完結できるサービスを指します。お手持ちのスマートフォンで手続きが完結するため、店舗への来店が不要です。また郵送物が発送されないというメリットがあります。

WEB完結では、原則として24時間、パソコンやスマートフォンから申込手続きが可能です。来店や郵送のやり取りが発生しないため、夜間や土日祝日でも手続きを進められます。仕事や子育てなどで忙しい方にとっても利用しやすい申込方法といえるでしょう。

ただし、24時間審査を実施しているわけではありません。審査受付時間を過ぎて申込をおこなった場合は、翌営業日以降に審査が開始されます。

短期間に複数のカードローンに申込をしない

同時期に複数のカードローンへ申込をすることはできるだけ避けましょう。

カードローンの申込履歴は、信用情報に約6カ月間登録されます。複数の申込履歴があると、お金に困っている印象を与えたり、複数の借入によって返済が滞るリスクがあるとみなされたりして、審査に影響する可能性があります。

「○社まで」といった明確な基準はありませんが、1社に絞って申込をすることが望ましいでしょう。

「審査が甘い」と公言する違法業者は利用しない

「審査が甘い」「誰でも融資します」などと勧誘する業者は、闇金(ヤミ金)である可能性が高いため、利用してはいけません。顧客を誤解させるような表記や説明は、貸金業法で禁止されています。

- ヤミ金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフトヤミ金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をするヤミ金業者もいます。ヤミ金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

ヤミ金を利用してしまうと、法外な金利を提示され、少額の借入であっても短期間で利息がふくらみ、返済困難になる可能性があります。お金を借りる際は、必ず正式な登録を受けている金融機関を利用しましょう。

ヤミ金であるか見分けられない場合は、金融庁「登録貸金業者情報検索サービス」を利用し、貸金業登録を受けているかどうかを確認しましょう。不安な場合は、日本貸金業協会「貸金業相談・紛争解決センター」に相談することも一つの方法です。

よくある質問

Q. 専業主婦(主夫)や無職でもカードローンを利用できますか?

A.カードローンを利用するには、安定した収入が必要であるため、専業主婦や無職の方は基本的に利用できません。

ただし、銀行カードローンの中には、配偶者に安定した収入があることを条件に、専業主婦の申込を可能としている場合があります。また、配偶者貸付を扱っている一部の貸金業者では、配偶者の同意を得たうえで審査を通過すれば、原則として合算年収の3分の1まで借入が可能です。

一方、無職の方はカードローンでの借入が難しいため、お金が必要な場合は公的融資制度の利用も検討しましょう。国や自治体が実施する公的融資制度は、失業者や低所得者などでも融資を受けられる可能性があります。

Q. 消費者金融カードローンは銀行より審査が甘いですか?

A.消費者金融や銀行を問わず、審査が甘いカードローンはありません。

ただし、審査基準は金融機関ごとに異なるため、どちらか一方の審査に落ちた場合でも借入できる可能性があります。

なお、銀行カードローンは消費者金融に比べて審査に時間がかかる傾向があります。また、銀行カードローンは、保証会社の保証を受けられることが利用条件となっていることが一般的です。

保証会社とは、債務者が返済不能になった場合に、本人に代わって返済(代位弁済)する会社のことです。そのため、銀行カードローンの場合は、銀行および保証会社による審査に通過する必要があります。

Q. ネット銀行や地方銀行でカードローンの審査が甘いところはありますか?

A.ネット銀行や地方銀行も含め、審査が甘いカードローンはありません。

ネット銀行と地方銀行も、銀行法に基づき厳格な審査を実施しています。

ネット銀行は実店舗を持たず、基本的にすべての取引がWEBで完結するため、手続きをスムーズに進めたい方にとっては有効な選択肢の一つです。

一方、地方銀行は、地域密着型のサービスを提供する金融機関です。地方銀行が提供するカードローンは、申込対象者が「営業地域内に居住または勤務している方」に限定される場合があるため、あらかじめ申込条件を確認しましょう。

Q. カードローンの審査に落ちた場合はどうすれば良いですか?

A.落ちてしまった理由を推測したうえで、他社への申込やカードローン以外の方法も検討しましょう。

審査に落ちた場合、その理由は開示されません。ただし、信用情報に不安がある場合は、信用情報機関に開示請求をして異動情報の有無などを確認できます。

また、審査基準は金融機関によって異なるため、他社カードローンへ申込をすることも選択肢の一つです。さらに、以下のような方法も検討しましょう。

カードローン以外に検討できる主な方法

- クレジットカードのキャッシング機能を利用する

- 親や友人に相談する

- 生命保険の契約者貸付を利用する

- 不要品を売却する

詳しくは以下の記事を参考にしてください。

借入をお急ぎの方はSMBCモビットをご検討ください

カードローンを提供している金融機関は、銀行法や貸金業法に基づき、申込者の返済能力の範囲内で融資を実施しています。そのため、審査の甘いカードローンはありません。

ただし、各金融機関は独自の基準で融資の可否を判断するため、1社の審査に落ちてしまっても、他社で通過するケースはあります。

一般的にカードローンは、年齢条件を満たし、安定した収入があれば申込が可能です。

SMBCモビットでは、満20歳〜74歳の安定した定期収入のある方であれば、派遣社員やパート・アルバイト、自営業の方にも申込いただけます。申込から最短15分での融資が可能なため、お急ぎの方もぜひご検討ください※。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります