中小消費者金融は即日融資が可能?大手消費者金融との違いや審査基準について解説

この記事でわかること

- 中小消費者金融は大手消費者金融とは異なる基準で審査をおこなう

- 一部の中小消費者金融では最短即日融資に対応している

- 中小消費者金融は対象地域に住んでいないと利用できないことがある

中小消費者金融とは、大手消費者金融より店舗数が少なく、特定の地域で営業している貸金業者のことです。

金融機関によって審査基準が異なるため、大手消費者金融の審査に通過しなかった方でも、中小消費者金融で借入できるケースがあります。一部の中小消費者金融では、最短即日融資も可能です。

本記事では、中小消費者金融の特徴や審査基準、大手消費者金融との違いを解説します。中小消費者金融の選び方や注意点もあわせて紹介するので、ぜひ参考にしてください。

コラムの目次

中小消費者金融とは

中小消費者金融とは特定の地域で営業し、独自の審査基準にもとづいて融資をおこなう貸金業者のことです。

大手消費者金融のように全国各地にサービスを展開しているケースは少なく、店舗数も限られます。

- 消費者金融

-

カードローンやビジネスローンなど、一般消費者に向けた小口の融資商品を主に取り扱う貸金業者、または貸金業者が提供するサービスを言います。

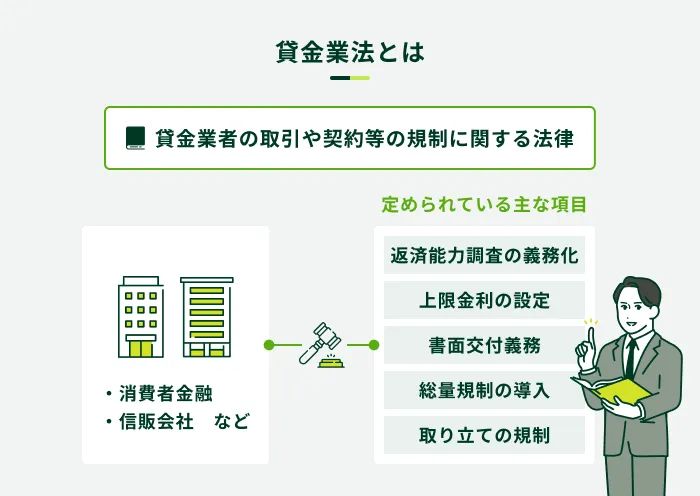

都道府県または財務局の登録を受けた「貸金業者」であり、貸金業法に基づいて融資をおこなっています。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

日本貸金業協会が貸金業者からの借入経験がある個人を対象におこなった調査によると、検討した借入先として、24.2%の方が中小消費者金融(※)を選択したと回答しました。

(※)地域にある規模の比較的小さな消費者金融

借入先として検討した先(複数回答)

| 項目 | 割合 |

|---|---|

| クレジットカード・信販会社 | 55.2% |

| 消費者金融会社(全国展開等の大手消費者金融会社) | 51.3% |

| 銀行等の預金取扱金融機関 | 26.0% |

| 消費者金融会社(地域にある規模の比較的小さな消費者金融会社) | 24.2% |

| 事業者金融会社 | 11.8% |

| SNSなどを使った個人間融資 | 7.2% |

| ヤミ金融等の非正規業者 | 2.2% |

出典:日本貸金業協会「資需要者等の現状と動向に関する調査結果報告」

大手消費者金融(51.3%)と比べると少ないものの、中小消費者金融も選択肢のひとつとして選ばれていることが分かります。

なお、「ヤミ金融等の非正規業者」は、貸金業登録を受けずに違法な融資をおこなう業者であるため、利用してはいけません。また、「SNSなどを使った個人間融資」には、個人を装った闇金が存在するほか、犯罪などに巻き込まれる可能性があるので注意が必要です。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

関連記事

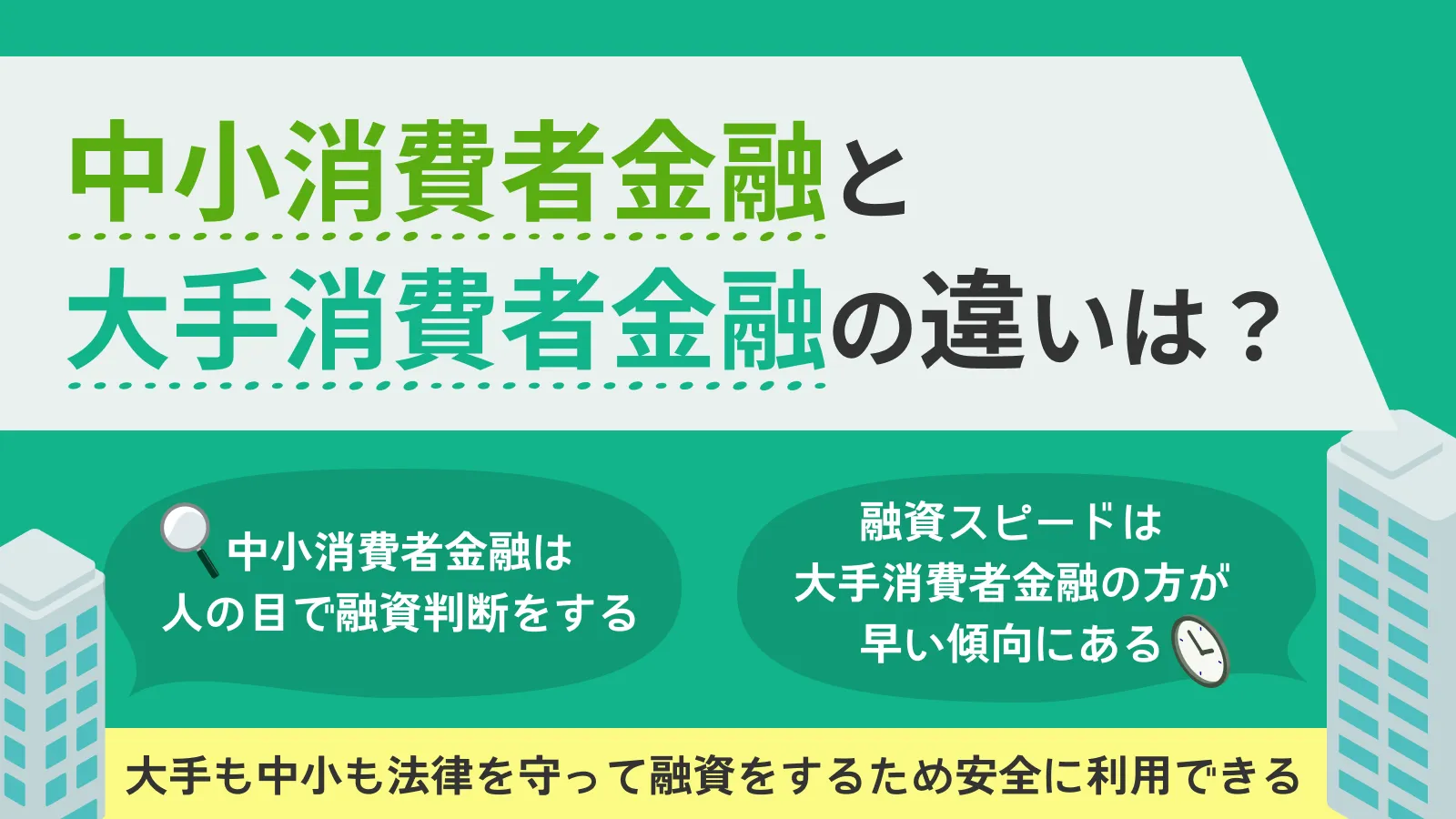

中小消費者金融と大手消費者金融の違い

大手消費者金融とは、一般的に全国規模で事業を展開している消費者金融を指します。中小消費者金融と大手消費者金融の主な違いは、以下のとおりです。

| 項目 | 中小消費者金融 | 大手消費者金融 |

|---|---|---|

| 規模 | 地域が限定されるなど比較的規模が小さい | 全国的に展開しており比較的規模が大きい |

| 上限金利の相場(※) | 年18.0%〜年20.0%程度 | 年18.0%程度 |

| 融資上限額 | 50万円〜300万程度 | 500万円〜800万円程度 |

| 審査にかかる時間 | 最短即日〜 | 最短30分程度 |

| 手続きのしやすさ | 来店や郵送などが必要な場合あり | WEB完結が可能 |

| 返済方法 | ・店頭 ・振込など | ・インターネット返済 ・ATM ・スマホATMなど |

※適用される金利は借入額によって変わる可能性があります

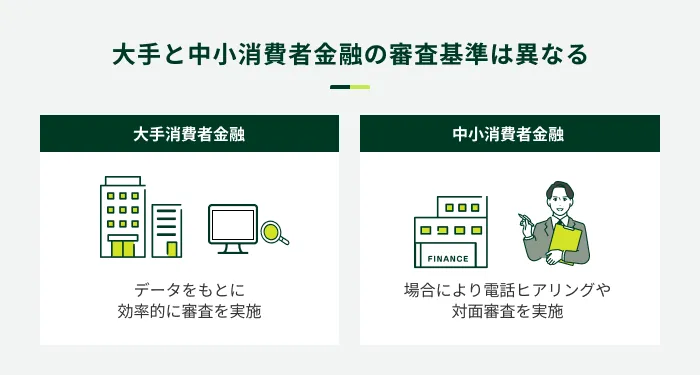

中小消費者金融と大手消費者金融は、いずれも個人を対象に融資をおこなう貸金業者です。ただし、中小消費者金融には、審査基準や対応地域、融資上限額などの点で、大手消費者金融とは異なる特徴があります。

大手消費者金融とは異なる独自の基準で審査をおこなう

中小消費者金融は、大手消費者金融とは異なる基準や方法で独自の審査をおこないます。

大手消費者金融では多くの場合、スコアリングシステムを導入しており、スピーディーな審査が可能です。

スコアリングとは、年齢や収入などのさまざまな情報を点数化し、その合計点数で融資が可能かどうかを判断するシステムです。

迅速に審査できる反面、コンピューターが決められた基準に従って審査するため、個別の事情が反映されにくい傾向があります。(※)

(※)融資の可否はスコアリングだけで決まるわけではありません。

一方、中小消費者金融では、対面で融資の可否を判断する傾向があり、個別の事情を相談しながら申込を進められる場合があります。

全国対応していないケースがある

全国規模で展開している大手消費者金融に対し、中小消費者金融は特定の地域で営業しているケースが多く、全国からの申込に対応していない場合があります。

また、全国の申込に対応していても、来店できないと融資までの時間が長くなったり、返済方法が限られたりするケースもあります。

中小消費者金融を利用する際は、申込のしやすさだけでなく、契約や返済方法まで含めて、居住地域で無理なく利用できるかどうかを確認することが大切です。

融資上限額が低い傾向がある

中小消費者金融は、大手消費者金融と比べて融資上限額が低い傾向があります。主な理由として、資金規模の違いや貸し倒れリスクを抑えることなどが挙げられます。

一方、大手消費者金融の融資上限額は、最高500万円〜800万程度に設定されていることが一般的です。

ただし、実際の融資額は審査によって個別に決まります。そのため、大手・中小にかかわらず、希望する金額を借入できるとは限りません。

中小消費者金融は即日融資が可能?

基本的に中小消費者金融では、最短即日融資に対応しています。申込した当日中に借入ができるため、早急にお金が必要な場面でもスムーズな対応が可能です。

ただし、「最短即日融資」と明記されている中小消費者金融でも、来店や郵送のやり取りが必要な場合もあり、実際には翌営業日以降の借入となるケースも少なくありません。

借入を急ぐ方は、即日融資に対応しており、かつ来店や郵送物なしで手続きできるかどうかを確認しましょう。

土日祝日は融資に時間がかかる傾向がある

WEB申込に対応している中小消費者金融では、いつでも申込の手続きができますが、24時間審査を実施しているわけではありません。

特に、土日祝日は営業していない金融機関も多く、融資までの時間が長くなる傾向があります。

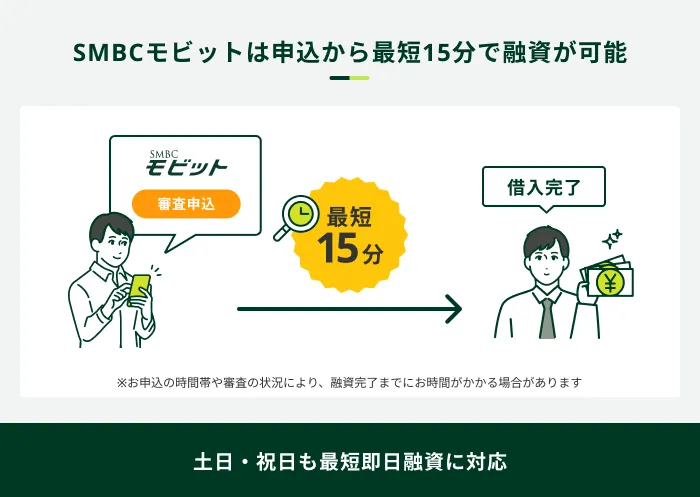

SMBCモビットは申込から最短15分で融資が可能

借入をお急ぎの方は、SMBCモビットのカードローンをご検討ください。

SMBCモビットでは、申込から最短15分での融資が可能です。(※)

土日祝日に関わらず、審査を実施しています。また、申込から契約までの手続きはWEBで完結するため、来店が難しい方やまとまった時間を取れない方にもご検討いただけます。

(※)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

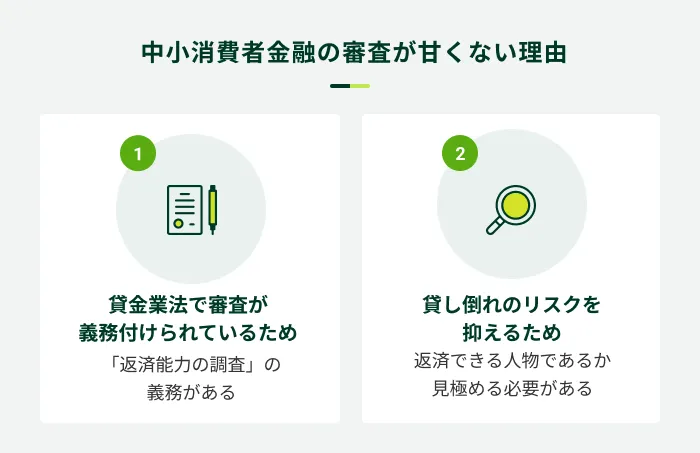

中小消費者金融の審査は甘くない

中小消費者金融に対して、「審査が甘い」「審査に通りやすい」などの印象を持っている方もいるのではないでしょうか。

しかし、中小消費者金融も大手消費者金融と同様に、審査は甘くありません。その理由は、主に以下の2つです。

また、金融機関によって審査基準が異なるため、大手消費者金融の審査に通過できなかった方が中小消費者金融で借入できるケースや、その逆のパターンもあります。

貸金業法で審査が義務付けられているため

貸金業法では、貸金業者に対して「返済能力の調査」を義務付けています。

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

e-Gov法令検索「貸金業法」

また、審査の結果、返済能力を超えると認められる場合、融資はおこなえません(過剰貸付けの禁止)。

そのため、各消費者金融は、申込者に返済能力があるかどうかを厳正に審査したうえで融資をおこないます。

貸し倒れのリスクを抑えるため

審査には、中小消費者金融が貸し倒れのリスクを管理する目的もあります。審査を甘くすれば、返済能力がない方に対しても融資することになり、貸し倒れのリスクが高まるためです。

- 貸し倒れ

-

売掛金や貸付金などの債権が、倒産などの理由で回収できず損失となる状態を指します。

融資を継続的に提供していくためには、審査で申込者の返済能力を見極め、きちんと返済してくれる人物に対して融資をおこなう必要があります。

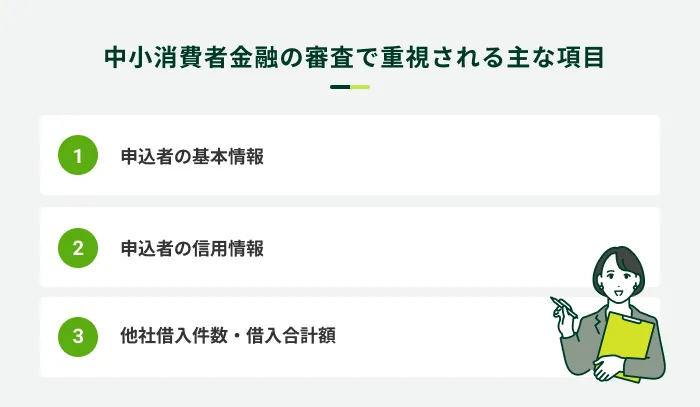

中小消費者金融の審査基準

中小消費者金融の審査は甘くありませんが、大手消費者金融とは異なる基準や実施方法で融資の可否を判断します。そのため、大手消費者金融の審査に通過できなかった方でも借入できる可能性があります。

中小消費者金融の利用を検討している方は、審査でどのような項目が見られるかを把握しましょう。

なお、大手や中小にかかわらず、審査を受けるには申込条件を満たしている必要があります。

中小消費者金融では、居住地域が限定される場合や、会社役員や個人事業主の申込を不可としているところもあるため、申込条件を満たしているか確認したうえで申込をしましょう。

申込者の基本情報

中小消費者金融に申込する際、申込者本人に関する基本情報を申告します。

基本情報の例

- 年齢

- 職業

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 家族構成

- 居住形態など

審査では、上記のようなさまざまな情報をもとに、安定した収入があるかどうかを総合的に判断します。

なお、申込条件を満たしていない場合は借入ができません。中小消費者金融では、居住地域が限定される場合や、会社役員や個人事業主の申込を不可としているところもあるため、申込条件を満たしているか確認したうえで申込をしましょう。

申込者の信用情報

信用情報は、借入時の審査で必ず確認する項目のひとつです。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

他社の返済を滞納している場合や、異動情報が登録されている場合、審査に通過できない可能性が高まります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

ただし、異動情報が登録される期間は、完済してから5年程度となっており、永久に情報が残るわけではありません。

他社借入件数・借入合計額

他社借入件数・借入合計額も審査項目のひとつです。年収に対して借入合計額が多すぎると、返済の負担が重くなり、返済できなくなるリスクが高まるためです。

貸金業法では、返済能力を超えるかどうかを判断する基準のひとつとして、「総量規制」を定めています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

貸金業者は、申込者が他社から借りている金額も含め、年収の3分の1を超える融資はおこないません。そのため、各金融機関は審査で申込者の借入状況を正確に把握し、総量規制に抵触しないかどうかを確かめます。

また、他社借入件数が多すぎると「多重債務」に陥るリスクが高まるため、何社から借りているかもチェックされます。なお、多重債務とは、複数社からの借入で返済困難な状況に陥ることです。

中小消費者金融の選び方

金利や融資までの時間、契約形態などは中小消費者金融によって異なります。以下のポイントを押さえ、自分の目的に合ったサービスを選びましょう。

中小消費者金融の選び方

- 利便性で選ぶ

- 融資までの時間で選ぶ

- 上限金利を比較する

- 電話による在籍確認や郵送物の有無を確認する

- 返済のしやすさを確認する

利便性で選ぶ

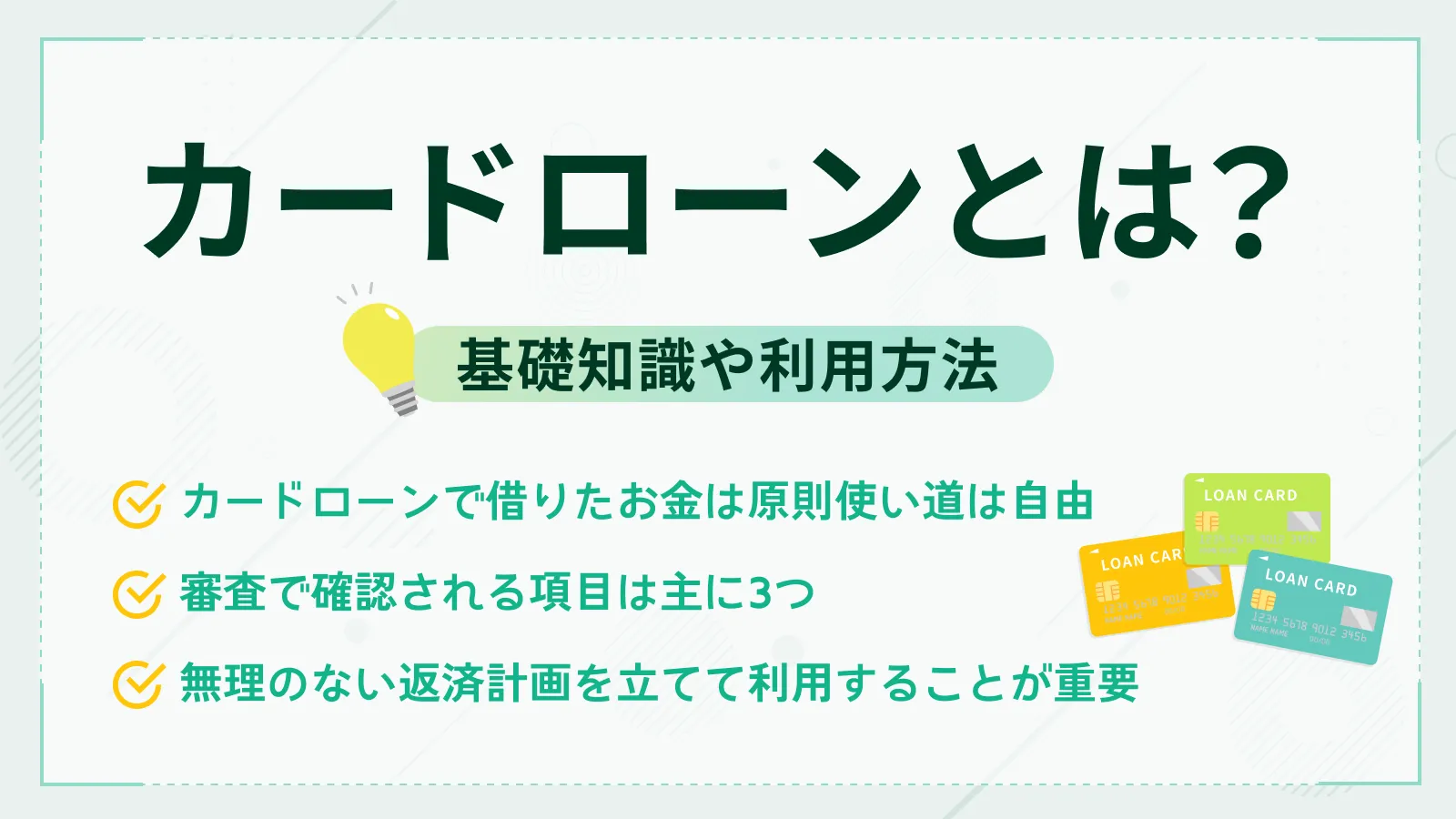

中小消費者金融では、融資の形態として証書貸付を採用している場合が多く、カードローンを取り扱っていない場合があります。

| 証書貸付 | 契約書に記載された融資額を一度にまとめて借入し、契約で決められたとおりに毎月返済していく |

| カードローン | カードやスマホアプリなどを使って、利用限度額の範囲で繰り返し借入・返済していく |

証書貸付は、契約時に総返済額や返済期間が確定するため、計画的に返済しやすい点が特徴です。ただし、繰り返しの借入には対応しておらず、追加でお金が必要になった場合は改めて申込・審査が必要です。

一方、カードローンでは、あらかじめ決められた利用限度額の範囲であれば、必要なタイミングで借入ができます。少額をこまめに借りたい方や、必要に応じて追加借入をしたい方は、カードローンを扱っている金融機関を選びましょう。

融資までの時間で選ぶ

中小消費者金融は、大手消費者金融と比べて融資に時間がかかる傾向があります。なるべく早く借入したい方は、即日融資に対応している消費者金融を選び、以下のポイントも確認しましょう。

主な確認ポイント

- 何時までに申込が完了すれば即日融資が受けられるか

- 来店や対面での面談なしで即日融資を受けられるか

- WEBで手続きが完結するか

即日融資対応の消費者金融でも、来店または契約書類の郵送が必要となり、融資に時間がかかるケースもあります。

上限金利を比較する

借入時の金利は、中小消費者金融によって異なります。また、「年15.0%〜20.0%」というように幅があり、実際の金利は審査で個別に決定される仕組みです。したがって、中小消費者金融を選ぶ際は上限金利を比較しましょう。

ほかの条件が同じ場合、金利が高いほど支払う利息の額も大きくなります。

なお、貸金業の登録を受けた正規の中小消費者金融を利用する際、借入額が10万円未満であれば年20.0%、借入額が10万円以上であれば年18.0%、100万円以上であれば年15.0%を超えることはありません。「利息制限法」によって、借入時の金利に上限が定められているためです。

- 利息制限法

-

貸金業者や金融機関の貸付金利を、一定の制限内に抑えるための法律です。この法律により、消費者の利益を保護し、過剰な利息や違法な貸付行為を防止することが図られています。2010年に以下の上限金利まで引き下げられました。

借入額が10万円未満の場合・・・年20.0%借入額が10万円以上100万円未満の場合・・・年18.0%

借入額が100万円以上の場合・・・年15.0%

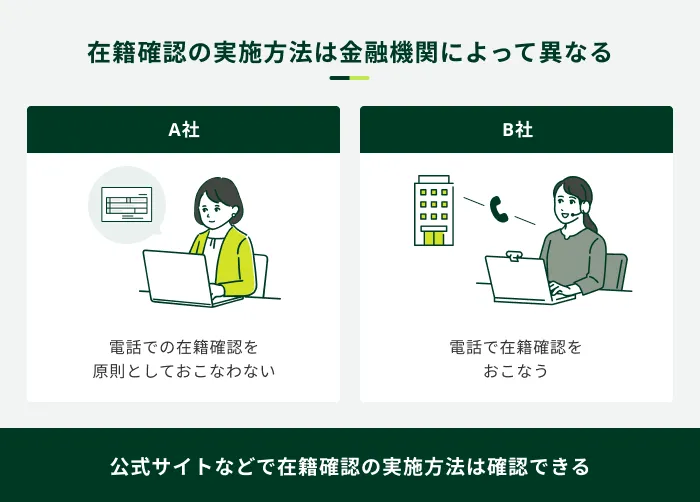

電話による在籍確認や郵送物の有無を確認する

家族や勤務先に借入を知られたくない方は、電話による在籍確認や郵送物の有無を確認しましょう。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

電話による在籍確認が不安な方は、曜日や時間帯を調整してもらえないか、書類の提出で代替できないかなどを金融機関に相談してみると良いでしょう。原則として電話による在籍確認を実施しない金融機関を選ぶのもひとつの方法です。

また、中小消費者金融では、契約書類の郵送を避けられないケースもあります。家族に郵送物を開封されてしまうと借入に気付かれる可能性が高いため、不安な方は事前に確認しましょう。

なお、大手消費者金融では一般的に、スマホアプリやWEB明細サービスなどを利用すれば、原則として郵送物なしで利用できます。

SMBCモビットは原則電話での在籍確認なし

SMBCモビットでは、原則として電話による在籍確認をおこないません。(※)

審査の過程で電話での確認が必要となる場合も、事前にお客様の同意を得たうえで連絡します。

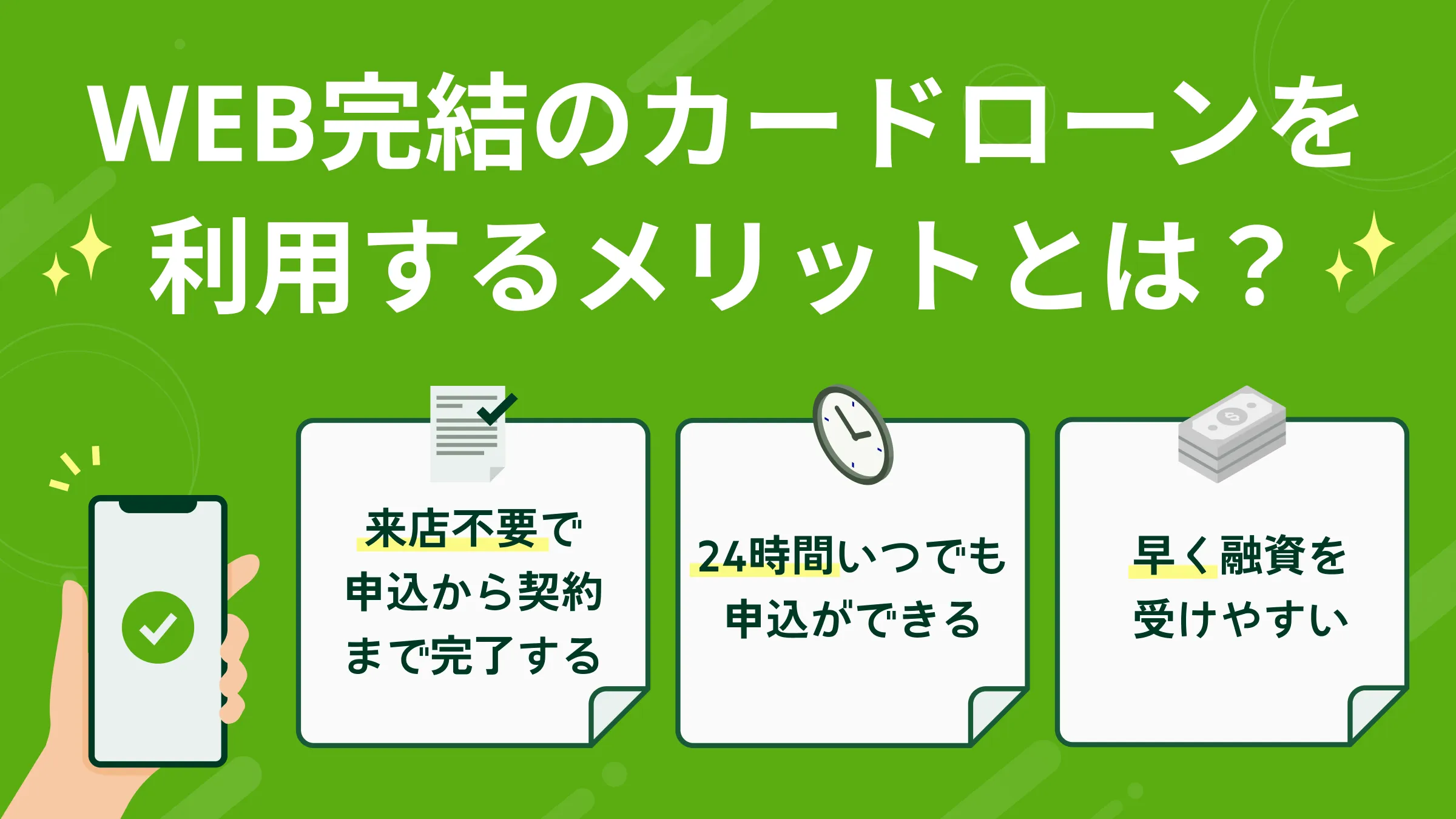

また、SMBCモビットでは申込や必要書類の提出、契約手続きまですべてWEB上で完結でき、原則として郵送物の発送がありません。

周囲に知られずに借入したいとお考えの方は、ぜひSMBCモビットをご検討ください。

(※)お客様の状況により希望に添えない場合があります。

(※)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

返済のしやすさを確認する

返済のしやすさも、中小消費者金融を選ぶうえで重要な要素のひとつです。

中小消費者金融では、口座振替やATMによる返済に対応していない場合があり、大手消費者金融と比べて返済方法が限られます。

計画的に返済するために、以下のようなポイントを確認しましょう。

- 利用しやすい返済方法があるか

- 返済の際に手数料がかからないか

- 返済日を選べるか

- 追加返済ができるか

- アプリなどで返済状況を確認できるか

中小消費者金融を利用する際の注意点

中小消費者金融は、きめ細やかな対応が期待できる一方で、金利が高めに設定されていることがあります。また、名前の知らない金融機関に申込する際は、正規の貸金業者かどうかを事前に確認することが大切です。

この章では、中小消費者金融を計画的かつ安全に利用するための注意点を解説します。

中小消費者金融を利用する際の注意点

- 返済シミュレーションを利用する

- 違法業者でないか確認する

返済シミュレーションを利用する

中小消費者金融では、利息制限法の上限に近い金利が設定されていることもあります。借入前に返済シミュレーションを利用し、無理のない返済計画を立てることが重要です。

返済シミュレーションとは、借入額や金利などを入力すると、返済額や返済期間などが自動で試算される機能です。各金融機関がホームページ上で公開しており、誰でも利用できます。

毎月の収入に見合った返済額か、いつ完済できるかなどを確認し、無理なく返済できることを確かめたうえで借入をしましょう。

確認したい主なポイント

- 毎月の収入に対して無理のない返済額か

- 利息はいくらかかるか

- いつ完済できるか

- 毎月の返済額や金利の違いで利息がどれだけ変わるか

SMBCモビットの返済シミュレーションのご活用を

SMBCモビットの返済シミュレーションでは、毎月の返済額、返済月数をそれぞれ何度でも試算できます。

利用希望額や金利などを入力するだけで試算でき、毎月無理なく返済できる金額か、いつ完済できるかなどを把握するのに役立ちます。

借入を検討している方は、ぜひSMBCモビットの返済シミュレーションをご活用ください。

違法業者でないか確認する

どうしてもお金が必要な場合でも、貸金業の登録を受けずに融資をおこなう違法業者(闇金)から借入するのは避けましょう。

闇金は、違法な高金利で融資をしたり、悪質な取立てをおこなったりする可能性があります。状況がさらに厳しくなる可能性が高いため、少額であっても利用してはいけません。

また、SNSなどで募集されている個人間融資や給与ファクタリングなども利用は避けましょう。個人間融資は「個人間の貸し借り」、給与ファクタリングは「給与債権の売買」を謳っていますが、実態は闇金による違法な融資であるケースも少なくありません。

安易に利用すると、高額な利息や厳しい取り立てなどのリスクに加え、個人情報が悪用されるといったトラブルに巻き込まれる可能性もあります。

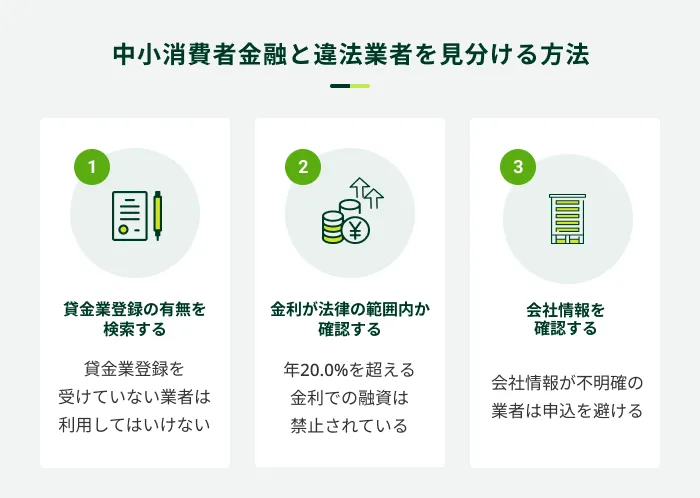

中小消費者金融と違法業者を見分ける方法

中小消費者金融は大手消費者金融ほど知名度が高くなく、違法業者(闇金)との見分けがつきにくいことがあります。

中小消費者金融と違法業者を見分ける主なポイントは、以下の3つです。

貸金業登録の有無を検索する

金融庁の「登録貸金業者情報検索サービス」を利用し、借入を検討している先が貸金業登録を受けているかどうかを確認しましょう。

登録番号や商号、所在地などから分かる情報を入力すれば、貸金業登録の有無を検索できます。登録が確認できない業者からは、お金を借りてはいけません。

なお、貸金業者の登録番号は、各金融機関の公式サイトなどでも確認できます。ただし、違法業者のなかには、実在する貸金業者の登録番号などを偽って使っているケースもあるため、公式サイトだけの情報で判断しないようにしましょう。

また、金融庁ホームページでは、違法な融資をおこなう業者名を公表しています。併せて参考にしましょう。

金利が利息制限法の範囲内か確認する

利息制限法では、融資をおこなう際の金利を年15.0%〜年20.0%と定めており、これを超える金利での融資は禁止されています。

契約時は必ず金利を確認し、年20.0%を超えている場合は借入してはいけません。

会社情報を確認する

公式サイトに所在地・代表者名・連絡先などの情報が明確に記載されているか確認し、会社情報が不十分な場合や不自然な点がある場合は、申込を避けたほうがよいでしょう。

会社情報が不十分あるいは不自然なケースの例

- 番地やビル名などが記載されていない

- 実在しない住所が記載されている

- 連絡先に携帯電話番号のみが記載されている

また、「審査なし」や「誰でも融資します」などの宣伝は、貸金業法で禁止されています。このような勧誘をおこなっていれば、違法業者の可能性が高いため、申込は避けましょう。

中小消費者金融に関するよくある質問

Q.在籍確認なしの中小消費者金融はありますか?

A.在籍確認は、申込者に安定した収入があるかどうかを正確に把握するために不可欠な手続きです。ほかの金融機関と同様に、在籍確認自体はなくせません。

ただし、在籍確認の実施方法は金融機関によって異なるため、勤務先への電話なしで手続きを進められるケースはあります。

Q.中小消費者金融の審査に落ちたときはどうすれば良いですか?

A.金融機関によって審査基準が異なるため、ほかの中小消費者金融に申込すれば、通過できる可能性があります。

ただし、信用情報に異動情報が登録されている場合や総量規制に抵触する場合など、審査に落ちた理由によっては、申込先を変えても同じ結果になる可能性が高いでしょう。

Q.中小消費者金融と銀行カードローンの違いは何ですか?

A.中小消費者金融と銀行は、どちらも個人を対象とした融資をおこなっていますが、中小消費者金融は「貸金業法」、銀行カードローンは「銀行法」が適用されます。

また、中小消費者金融は銀行カードローンと比べて上限金利が高めに設定されています。一般的な相場は以下のとおりです。

| 区分 | 上限金利の相場 |

|---|---|

| 中小消費者金融 | 年18.0%〜20.0%程度 |

| 銀行カードローン | 年14.0%〜15.0%程度 |

Q.中小消費者金融ではいくら借りることができますか?

A.借入可能な金額は、申込者の収入状況や返済能力などによって異なります。ただし、原則として年収の3分の1を超える借入はできません。

また、中小消費者金融の融資上限額は最高50万円〜300万円程度であり、大手消費者金融と比べると低い傾向があります。

なお、大手消費者金融の融資上限額は最高500万円〜800万円程度です。ただし、中小消費者金融と同様に、実際の借入額は審査によって決定します。

借入を急ぐ方はSMBCモビットの利用をご検討ください

中小消費者金融とは特定の地域で営業し、独自の審査基準にもとづいて融資をおこなう貸金業者です。

中小消費者金融は、人の目による判断を重視する傾向があり、大手消費者金融とは異なる基準で審査をおこなう点が特徴です。そのため、大手消費者金融の審査に通過できなかった場合でも、中小消費者金融で借入できるケースがあります。

中小消費者金融によって借入形態や融資までの時間、金利などが異なるため、目的に応じて自分に合ったサービスを選びましょう。

借入を急ぐ方は、SMBCモビットのカードローンもご検討ください。SMBCモビットは、申込から最短15分での融資が可能です。(※)WEBで手続きが完結し、原則として来店や郵送の必要はありません。

(※)お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります