ノンバンクと銀行の違いは?商品の特徴や金利の違いなどを解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- ノンバンクとは銀行のような預金業務をおこなわず与信業務に特化した金融機関を指す

- ノンバンクのカードローンは銀行カードローンに比べて融資までの時間が短い

- 一部のノンバンクでは原則電話による在籍確認を実施しないため周囲に知られにくい

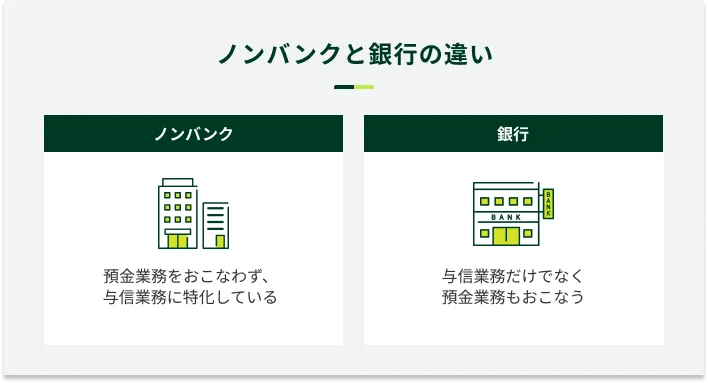

ノンバンクとは、銀行以外の金融機関を指す言葉です。預金業務をおこなわず、与信業務に特化しています。

ノンバンクと銀行はどちらもカードローンを提供していますが、法律や金利、融資までの時間に違いがあり、一概にどちらが良いとは言えません。

本記事では、ノンバンクの概要・具体例や銀行との違い、メリット・デメリットを解説します。ノンバンク・銀行が向いているケースも紹介するので、ご自身に合った借入先を選ぶ際にお役立てください。

コラムの目次

ノンバンクとは「銀行以外の金融機関」

ノンバンクとは、銀行以外の金融機関のことです。銀行のような預金業務をおこなわず、与信業務に特化した金融機関を指します。

代表的なノンバンクとして、消費者金融や信販会社、クレジットカード会社などが挙げられます。

| 区分 | 概要 |

|---|---|

| 消費者金融 | 主に一般消費者向けの小口融資をおこなう |

| 信販会社 | 信用販売をおこなう |

| クレジットカード会社 | クレジットカードを用いた信用販売をおこなう |

| リース会社 | 利用者に機械や設備を貸す事業をおこなう |

信販会社は、クレジットカード事業やショッピングローンなどの信用販売を幅広く取り扱っている金融機関です。一方、クレジットカード会社はクレジットカード事業に特化した金融機関を指します。

信用販売は一時的に代金を立て替え、あとから請求をおこなう仕組みであり、お金を貸し付ける「貸金業」には該当しません。ただし、多くの信販会社やクレジットカード会社は、貸金業(クレジットカードのキャッシング枠など)もおこなっています。

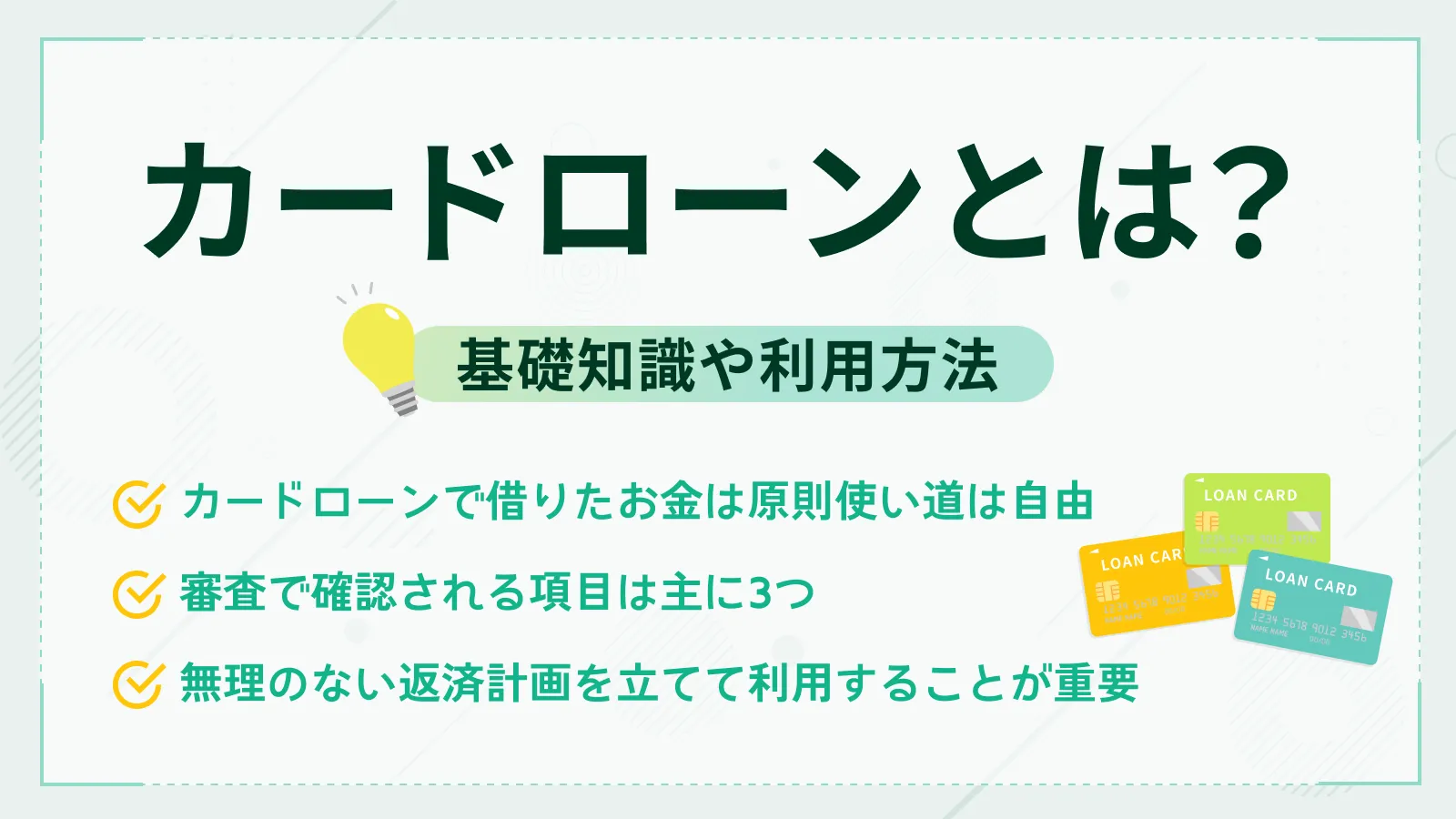

個人がノンバンクからお金を借りる際に検討できるのは、主に以下のサービスです。

個人がお金を借りる際に検討できる主なサービス

- カードローン

- クレジットカードのキャッシング枠

- カードローン

-

個人向け融資サービスの一種で、専用のローンカード等を使用して金融機関やコンビニなどのATMで取引が可能です。代表例として消費者金融のカードローンや銀行のカードローンがあります。

ノンバンクと銀行を比較

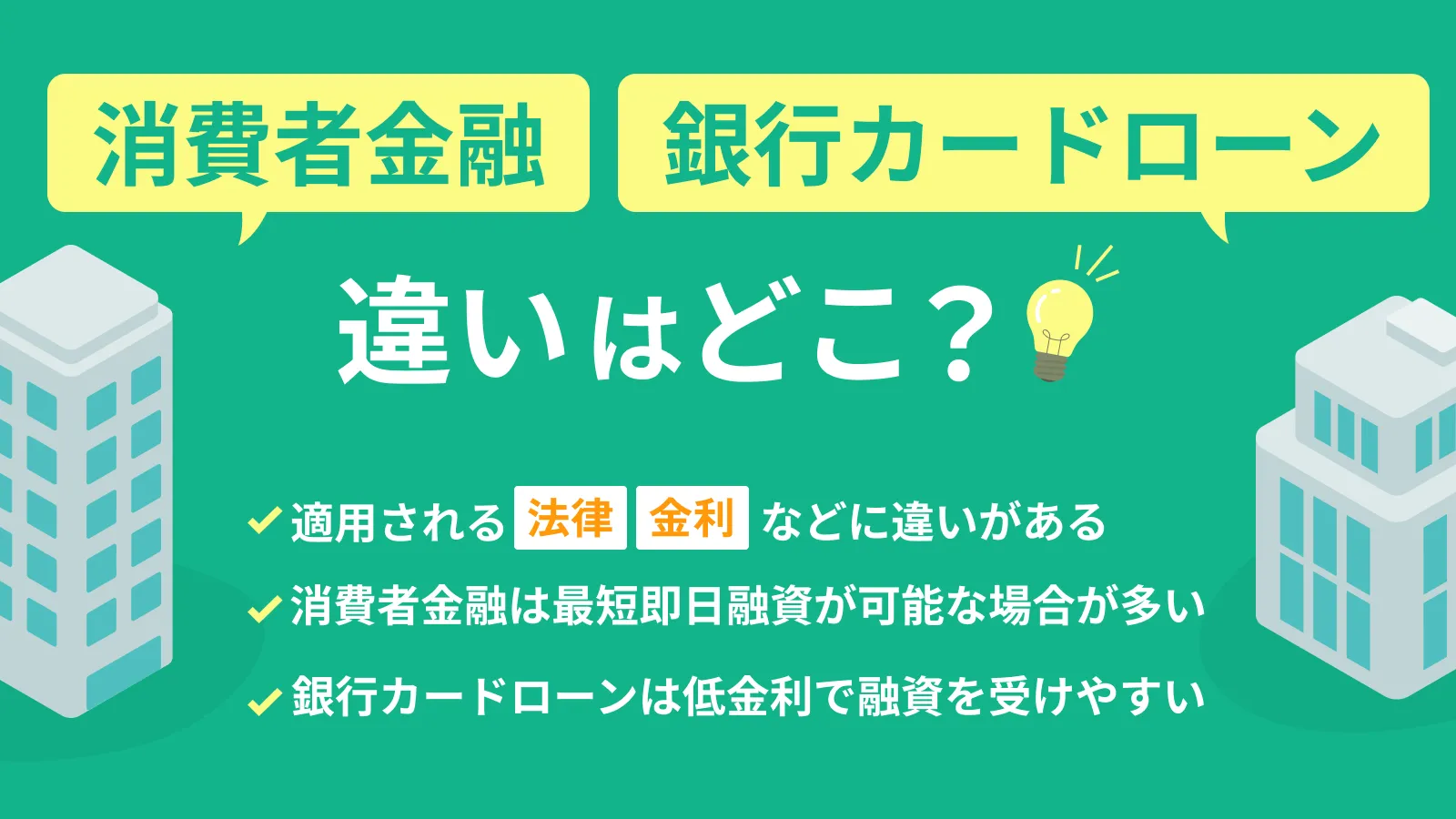

ノンバンクと銀行では、どちらも原則として使い道が自由なカードローンを提供していますが、適用される法律や金利などに違いがあります。

前提として、ノンバンクのように貸付に特化した事業をおこなう金融機関を貸金業者と呼びます。貸金業者と銀行が扱うカードローンの主な違いは、以下のとおりです。

| 項目 | ノンバンク (貸金業者) | 銀行 |

|---|---|---|

| 適用される法律 | 貸金業法 | 銀行法 |

| 上限金利 | 年18.0%程度 | 年15.0%程度 |

| 融資までの時間 | 最短30分程度 | 最短即日 |

適用される法律の違い

銀行からの借入には「銀行法」が適用されるのに対し、ノンバンクからの借入には「貸金業法」が適用されます。

- 貸金業法

-

貸金業者の業務や貸付けに関する規制を定めた法律です。消費者保護や多重債務問題の解決を目的としています。

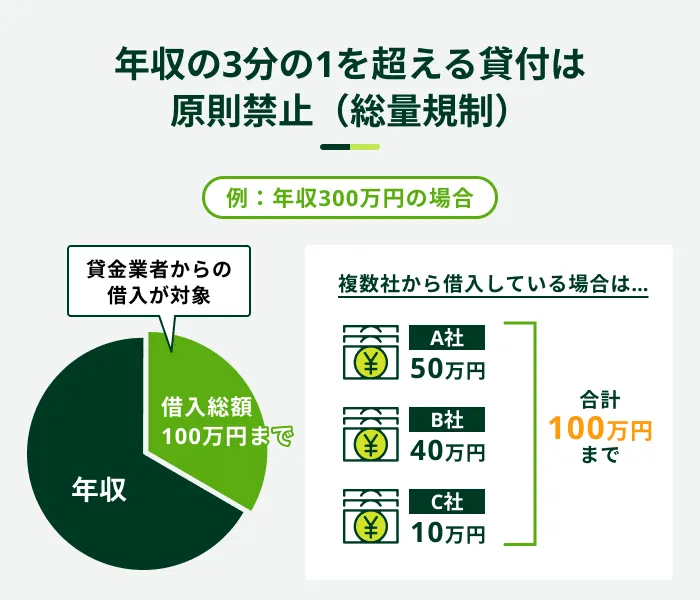

貸金業法では、過剰な貸付を防ぐための基準のひとつとして「総量規制」を定めています。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

したがって、ノンバンクからお金を借りる際、年収の3分の1を超える借入はできません。たとえば、年収が300万円の方が借入できるのは、法律上100万円までです。

ただし、実際に借入できる金額は金融機関が審査で総合的に判断するため、年収の3分の1の上限まで借りられるとは限りません。

一方、銀行には銀行法が適用され、貸金業法の適用を受けないため、総量規制の対象外です。ただし、銀行でも過剰な貸付とならないように、年収に対する融資上限額を設けるなどの取り組みを実施しています。

上限金利の違い

ノンバンクが提供するカードローンは、銀行と比べて上限金利が高い傾向があります。

銀行系カードローンの上限金利は、年13.5%〜15.0%程度が相場です。銀行との取引状況に応じて、金利の優遇が受けられる場合もあります。一方、ノンバンクが扱うカードローンの上限金利は年18.0%程度です。

なお、カードローンの金利は「年3.0%〜18.0%」というように設定されています。ただし、初回契約の場合は上限金利が適用されることが多いため、金利を比較する際は上限金利を確認しましょう。

融資までの時間の違い

ノンバンクのカードローンは、銀行と比べて審査が早い傾向があります。最短即日融資に対応しているところが多く、急な支出が発生した際に対応しやすいことが特徴です。

多くのノンバンクでは、属性情報などを点数化して融資の可否を判断する「スコアリングシステム」が審査の一部に導入されています。コンピュータが膨大な顧客取引データに基づいて判断するため、迅速な審査が可能です。

一方、銀行系カードローンは、ノンバンクと比べると審査に時間がかかる傾向があります。

土日祝日を挟むと週明け以降になる場合や、最短即日融資をおこなっていない場合もあるため、急ぐ方は注意しましょう。また、銀行によっては、契約までに申込をする銀行の口座開設の手続きが必要な場合があります。

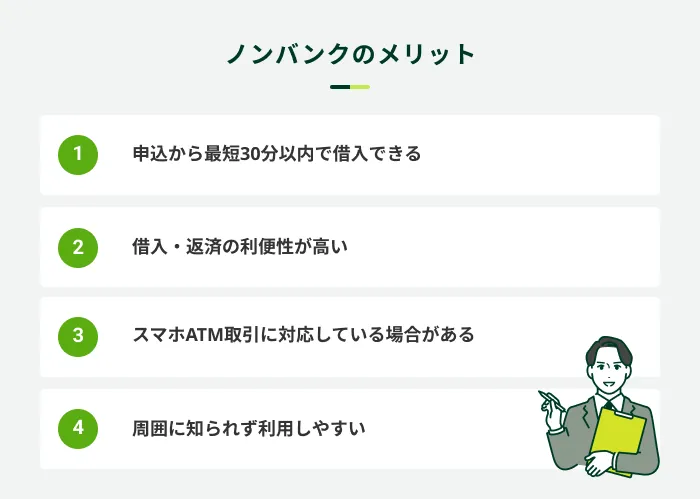

ノンバンクのメリット

ノンバンクのカードローンは利便性が高く、特に借入を急ぐ場面で役立ちます。ノンバンクのカードローンで借入する主なメリットは以下のとおりです。

申込から最短30分以内で借入できる

融資までの時間は金融機関によって異なりますが、早ければ申込後30分以内での借入が可能です。

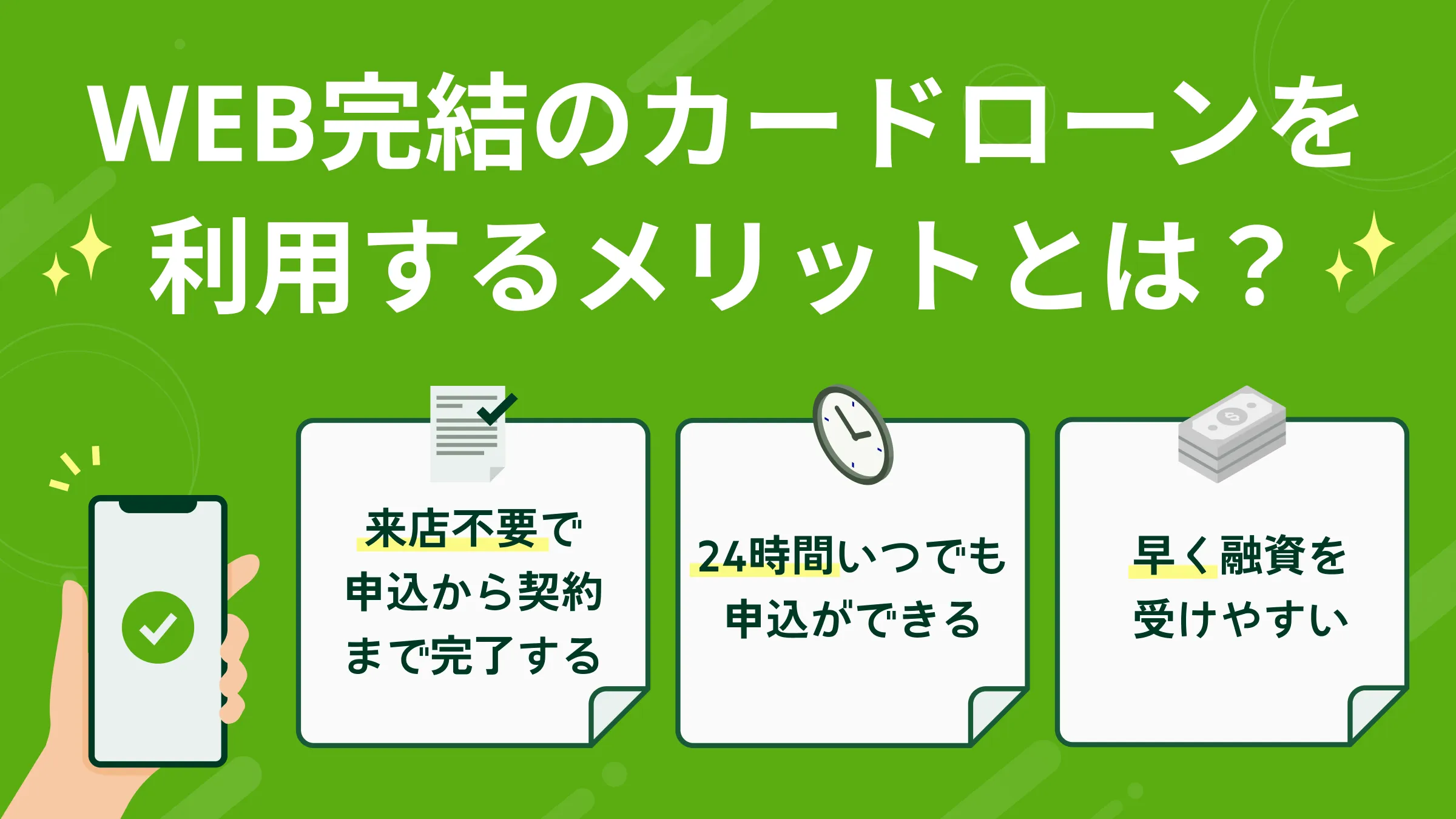

申込から契約まで来店不要でWEB完結できる場合が多く、原則として新規の口座開設も不要なため、スムーズに借入できる傾向があります。

- WEB完結

-

申込から契約、借入まですべての手続きをWEB上で完結できるサービスを指します。お手持ちのスマートフォンで手続きが完結するため、店舗への来店が不要です。また郵送物が発送されないというメリットがあります。

SMBCモビットは最短15分で融資が可能

SMBCモビットは、申込から最短15分で融資が可能なカードローンです※。

WEBで手続きを完結でき、来店不要でご契約いただけます。

また、契約後は会員専用サービス「Myモビ」から振込キャッシングをお申込いただくと、スムーズにお振込ができます。お急ぎの方もぜひご検討ください。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

借入・返済の利便性が高い

借入・返済方法が豊富に用意されており、利便性が高いことも特徴のひとつです。

たとえば、SMBCモビットでは、以下の借入・返済方法から都合にあわせてお選びいただけます。

| 借入方法 | 振込キャッシング 提携ATM スマホATM取引 PayPayマネーへチャージ |

| 返済方法 | 提携ATM 口座振替 銀行振込 インターネット ポイント スマホATM取引 |

また、ノンバンクのカードローンは、計画的な返済をサポートするサービスが充実している傾向があります。

サービスの例

- 複数の返済日から選択できる

- 返済日をメールなどで知らせてくれる

- 返済予定日を登録できる

給料日に合わせて返済日を設定すれば、資金不足による滞納を防げるでしょう。また、返済日を知らせてくれるサービスは、入金忘れの防止に役立ちます。

スマホATM取引に対応している場合がある

ノンバンクのカードローンは、スマホATM取引に対応している場合があります。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

カードなしで取引できるため、契約後すぐに借入したい場合や外出先で急な出費が生じた場合にも役立ちます。

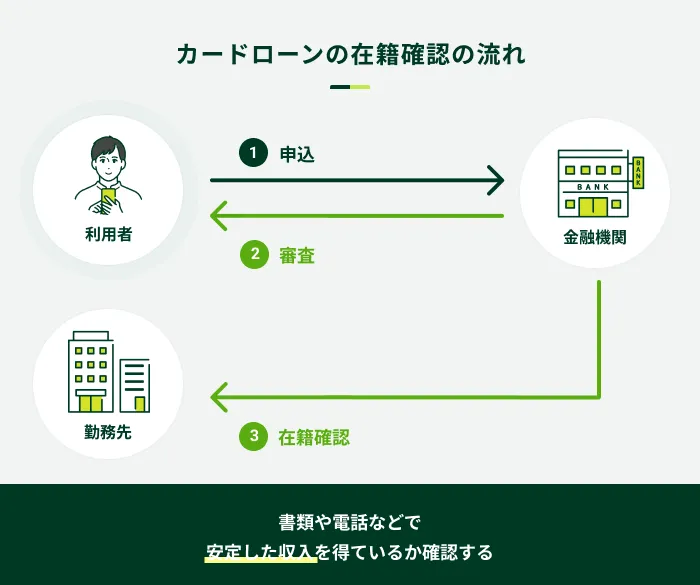

周囲に知られず利用しやすい

ノンバンクのカードローンは、家族や友人、勤務先などに知られたくない方でも利用しやすいサービスを提供しています。

周囲に知られずに利用しやすいサービスの例

- 原則として電話による在籍確認を実施しない

- 申込から借入・返済までWEB完結できる

- カードレスで契約できる

- 郵送物なしで契約できる

原則として在籍確認の電話がない金融機関を選べば、勤務先への連絡を避けられます。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

また、WEB完結やカードレスでの契約に対応している金融機関なら、家族や友人に知られず利用しやすいでしょう。

SMBCモビットは原則として電話による在籍確認なし

SMBCモビットの場合、WEB完結なら原則としてご自宅やお勤め先へ確認のご連絡はおこなっておりません※。

そのため、勤務先への電話連絡に抵抗がある方にもご検討いただけます。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

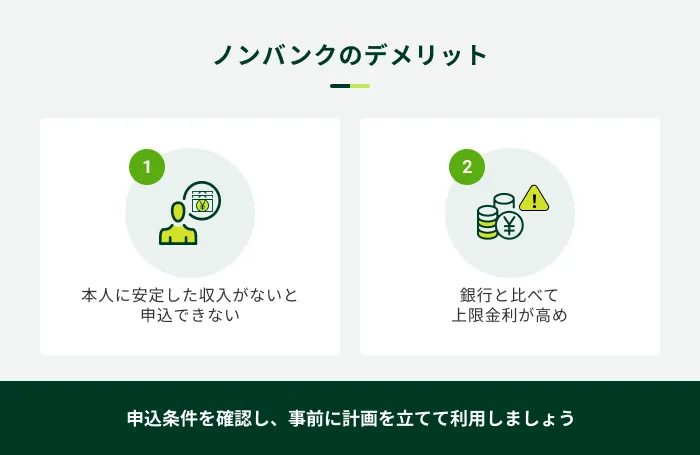

ノンバンクのデメリット

ノンバンクが提供するカードローンは融資までの時間が短く、借入・返済の利便性も高いことがメリットですが、注意点もあります。計画的に借入するために、以下の2点を押さえましょう。

本人に安定した収入がないと申込できない

ノンバンクのカードローンを利用するためには、申込者本人が安定した収入を得ている必要があります。

総量規制によって年収の3分の1を超える借入は禁止されているため、無職の方や専業主婦(主夫)の方は基本的に申込ができません。

銀行系カードローンも同様に安定した収入が必要ですが、一部の銀行では、配偶者が安定した収入を得ていれば専業主婦(主夫)でも申込できる場合があります。

ただし、ノンバンクのカードローンは、パートやアルバイトなどで安定した収入があれば主婦(主夫)や学生でも申込が可能です。

申込条件はホームページなどに記載されているため、あらかじめ条件を満たしているかどうかを確認しましょう。

銀行と比べて上限金利が高め

一般的に、ノンバンクのカードローンは銀行と比べて上限金利が高めです。その他の条件が同じ場合、金利が高いほど利息の額が大きくなります。

特に、借入が長期になると利息が大きくなる傾向があるため、計画的に利用することが重要です。

借入前に返済シミュレーションを利用し、利息額や総返済額、完済日などを把握しましょう。

SMBCモビットの返済シミュレーションでは、借入額や金利などを入力すると毎月の返済額、返済月数を試算できます。ぜひご活用ください。

ノンバンクと銀行のどちらを選ぶ?

ノンバンクと銀行のカードローンにはメリット・デメリットがあり、一概にどちらが良いとは断言できません。

それぞれの特徴や違いを知り、ご自身の借入の目的や状況に合った方法を利用することが計画的な返済につながります。

この章では、ノンバンクと銀行が向いているケースをそれぞれ解説します。

ノンバンクが向いているケース

一般的に、ノンバンクが向いているのは以下のケースに該当する場合です。

ノンバンクが向いているケース

- 借入を急いでいる

- 周囲に知られたくない

- 短期間での返済を考えている

ノンバンクのカードローンは、融資までの時間が比較的短く、借入を急ぐ場面で役立ちます。WEB完結での申込やカードレスでの契約にも対応しているため、家族や友人に知られたくない方も検討しやすいでしょう。

ただし、銀行と比べて一般的に上限金利が高めです。借入が長期にわたると利息の負担が大きくなりやすいため、短期間で返済する場合に向いています。

銀行が向いているケース

一方、銀行での借入が向いているのは主に以下のケースです。

銀行が向いているケース

- 利息を抑えてまとまった金額を借入したい

- 長期間借りる予定である

- 融資までの時間を重視していない

銀行は、上限金利が低めに設定されていることが多いため、まとまった金額を長期的に借入したい場合に向いています。

ただし、融資までの時間はノンバンクと比べて長い傾向があります。特に、土日祝日や連休を挟む場合は融資に時間がかかるケースがあるため、借入を急いでいない方に適していると言えるでしょう。

よくある質問

Q.ノンバンクと闇金に違いはありますか?

A.法律を遵守する「ノンバンク」と違法な融資をおこなう「闇金」はまったくの別物です。

ノンバンクは財務局長または都道府県の登録を受け、貸金業法に基づいて融資する正規の貸金業者です。

貸金業の登録を受けない、または受けていながら法外な金利で融資をおこなう違法な闇金とは異なります。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

貸金業法では、利用者が安心して利用できるようにさまざまな規制を定めているため、きちんと登録を受けたノンバンクを利用すれば危険性はありません。

一方、闇金から借入すると高額な利息や厳しい取り立てなどがおこなわれるおそれがあります。

闇金と正規の金融機関との見分ける方法としては、金融庁の「登録貸金業者情報検索入力ページ」を使うのが有効です。利用を考えている金融機関の名称や電話番号を記入後、検索結果が表示されれば正規の金融機関といえます。

検索して出なかった場合は、財務局長または都道府県に登録していない違法な業者である可能性が高いため、絶対に利用しないでください。

Q.ノンバンクと銀行はどちらが審査に通りやすいですか?

A.ノンバンクと銀行はいずれも審査基準を公開していないため、どちらが審査に通りやすいかどうかは判断できません。

どちらも法律に基づき、貸したお金がきちんと返済されるかどうかを厳正に審査します。そのため、審査が甘い金融機関はありません。

ただ、審査基準は金融機関によって異なるため、銀行カードローンの審査に通らなかったとしても、ノンバンクのカードローンは利用できるケースはあります。

Q.ノンバンクと銀行のカードローンに共通点はありますか?

A.借入時に審査が必要なことや、利息が発生する点などは共通しています。

共通する主なメリット・注意点を以下にまとめたので、参考にしてください。

| 共通するメリット | ・来店不要で契約できる ・一般的に入会金・年会費が無料 ・担保・保証人が不要 ・原則として使い道に制限がない ・利用限度額の範囲で繰り返し借入できる |

| 共通する注意点 | ・審査がおこなわれる借りたお金に対して利息がかかる ・返済に遅れると遅延損害金が発生するなどの影響が生じる |

ノンバンクのカードローンならSMBCモビットをご検討ください

ノンバンクとは、銀行以外の金融機関のことで、消費者金融やクレジットカード会社などが該当します。預金業務をおこなわず、融資業務に特化していることが特徴です。

財務局長や都道府県知事の登録を受けて融資をおこなっているため、危険性はありません。

ノンバンクが扱うカードローンは審査が早い傾向があり、急ぐ場面で役立ちます。また、周囲に知られず利用したい方にも向いています。

SMBCモビットのカードローンは、WEB完結で手続きでき、申込から最短15分でのご融資が可能です※。カード不要で借入できるスマホATM取引にも対応しているため、お急ぎの方はぜひご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

ノンバンク系のカードローンは審査から融資までのスピードが速く、急ぎの資金ニーズに対応しています。一方、銀行系列のカードローンは金利が低めに設定されていることが多く、長期利用を前提とする方に適しています。両者の違いや詳しいサービス内容については、各社のHP等にてご確認ください。