クレジットカードが作れない原因と対策|信用情報がもたらす影響や審査に落ちた際の対処法

この記事の監修者

高橋 孝治

貸金業務取扱主任者有資格者・国会議員政策担当秘書有資格者・法学博士

みんなのモビット担当

貸金業務取扱主任者の資格を保有する金融領域に関しての専門家。専門知識を活かしマネーに関するあらゆる相談に対応。また、金融の資格に加え、行政書士や特定社労士の資格も保有し、「法学博士」取得の法学研究者でもある。多岐にわたる知見を活かしあらゆる法律を研究するなど活躍中。

この記事でわかること

- 他のローンで長期間滞納した経歴がある方はクレジットカードを作れない可能性が高い

- デビットカードは基本的に入会審査がないためクレジットカードが作れないときに有効

- 個人の信用情報は信用情報機関に開示請求をすることで確認ができる

クレジットカードを作れない主な原因は、申込条件を満たしていないことや、信用情報に問題があることに加え、返済能力がないと判断されていることなどが考えられます。一般的に、クレジットカードの審査に通らない理由は開示されないため、詳細を把握するのは難しいですが、ある程度の推測を立てることができます。

この記事では、クレジットカードに通らない主な原因や対処法、クレジットカードの代用となるカードについて解説します。

コラムの目次

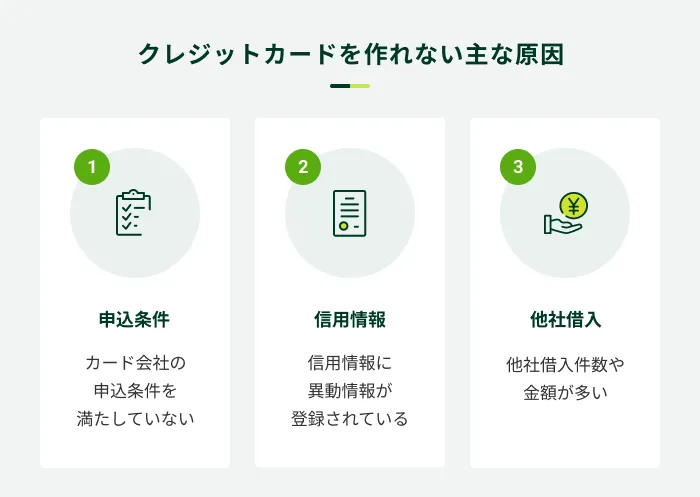

クレジットカードを作れない主な原因

クレジットカードを作れない原因はさまざま考えられますが、その中でも考えられる原因について確認していきましょう。

クレジットカード会社の申込条件を満たしていない

クレジットカード会社の申込条件を満たしていない場合、そもそも申込をおこなえません。そのため、当然ながら審査には通りません。

申込条件は各クレジットカード会社により異なり、申込年齢の制限や収入状況等さまざまな条件を設定しています。

具体例としては「満18歳以上(高校生を除く)」や、「申込者本人に安定した収入があること」などになります。この条件のとき、安定した収入があったとしても申込時点で高校生である場合や、無職の場合は申込条件を満たしていないため、申込をしても審査に通ることができません。

また、クレジットカードの種類により、学生専用や30歳以上が申し込めるものなどのような特別な条件が設定されているケースもあります。このようにクレジットカードによっても申込条件が異なるため、事前確認が重要です。

クレジットカード会社の申込条件を満たしていないときの対処法

たとえば、「満18歳以上で本人に安定した収入があること(※高校生を除く)」といった条件がある場合、申込時の年齢が18歳以上、かつ高校を卒業している必要があります。もし、高校在学中なのであれば、卒業してから申込が可能です。

ただ、たとえ高校を卒業していたとしても、「本人に安定した収入」がなければ、申込条件を満たしていることにはならないため、審査の通過は難しいでしょう。

したがって、アルバイトなどで安定した収入を得るなど、申込条件を満たせば審査に通過できる可能性が高まります。

信用情報に異動情報が登録されている

信用情報に「異動情報」が登録されている場合は、審査の通過は困難です。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

なぜなら、異動情報が登録されていると、審査時に「過去の長期延滞」などが判明するからです。このとき、カード会社はより慎重な審査をおこなう傾向にあり、審査が通らない可能性が高いです。

関連記事

信用情報に異動情報が登録される場合

信用情報に異動情報が登録される原因は、以下のとおりです。

信用情報に「異動」と登録されるタイミング

- 61日、もしくは3ヶ月以上の延滞をしたとき

- 複数回延滞してカード会社やローン会社が異動と判断したとき

- 自己破産や任意整理などの債務整理をおこなったとき

信用情報に異動情報が登録された場合、上記のような事実が発生し、全額返済などによりその問題が解決してから、5年ほどはその情報が残り続けます。(信用情報機関や登録原因によって異なり、5年以内のケースもあります)

情報が登録されている間は、クレジットカードが作れない可能性が高いといえます。

たとえば、過去に各種ローンやクレジットカードの支払いなどで長期延滞や代位弁済をされたことがある場合は、その原因を解消後に異動情報が消えていれば、入会審査に通る可能性もあります。

原因が異動情報だった場合の対処法

信用情報に異動情報が登録されている場合は、その情報が消えるのを待つしかありません。異動情報が消えるには、その事実が発生してから少なくとも5年以上(信用情報機関や登録原因によって異なる)かかります。

具体的には、長期延滞が原因で信用情報に異動情報が登録されており、現在も延滞が継続している場合、延滞を解消してから5年程度経過しなければ、異動情報は消えません。

このように、異動情報が登録された場合は、まず延滞の解消に向けて行動しましょう。

他社借入が多く「返済が困難である」と判断されている

現在、他社借入の件数や借入金額が多い場合は、新たに申込んだカードも含めた全ての支払いが難しいと判断されることがあります。

たとえば、いくつかのローン契約があり、年収に対する返済額の割合(返済比率)が著しく高い場合、「これ以上の返済はできないだろう」と判断されても仕方ありません。返済能力がないと判断された場合は、そのカード会社でクレジットカードを作成するのは難しいでしょう。

ただ、返済できるかどうかの判断基準は、各クレジットカード会社により異なるため、A社では審査に通らなかったけど、B社なら通ったということもあります。したがって、最初からあきらめずに、各クレジットカード会社の特性などを慎重に見極め、申込を検討してもいいでしょう。

他社借入が多い場合の対処法

他社借入が多いことが原因でクレジットカード審査に通らない場合は、積極的な追加返済により、借入額を減らしていきましょう。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

一般的に、他社借入が多い状態は返済能力が低い」と判断されやすいため、現在抱えている債務の一部を返済するなどして、収入に対する返済比率を引き下げていきましょう。

また、年収を上げることも一つの方法です。返済比率が引き下がれば、「今後の返済に余裕がある」と判断され、クレジットカードの審査にも通りやすくなります。

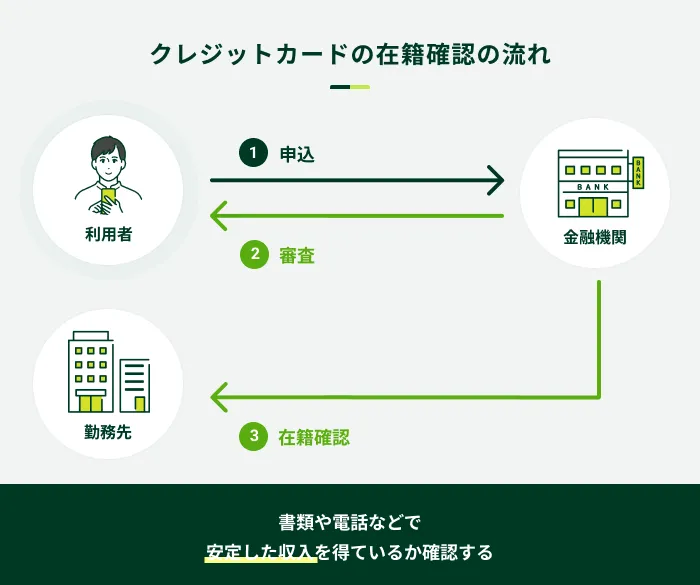

勤務先への在籍確認が取れない

勤務先への在籍確認が取れない場合は、クレジットカードを作成することができません。

クレジットカード会社は、申込者が申込書類に記載された勤務先に実際に在籍していることを確認するため、在籍確認をおこないます。在籍確認は、基本的に電話によっておこなわれるのが一般的です。

連絡が来た際の電話対応は必ずしも申込者本人である必要はありません。他の従業員が電話にでたとしても、申込者の在籍が確認できさえすれば在籍確認は完了します。また、電話については、クレジットカード会社からの連絡であることが伏せられた状態でおこなわれるのが一般的です。

誤って退職した勤務先の情報を記載してしまったり、派遣社員が派遣先の勤務先を記載してしまったりすると、在籍確認に問題が発生します。

クレジットカードやローンの利用実績が少ない

クレジットカードの利用実績やローンなどの借入実績が乏しい場合は、審査に悪影響を及ぼすこともあります。なぜなら、審査において過去の借入や返済の実績確認は返済能力を判断するために重要な項目だからです。

そのため、判断する情報が少なければ正確な審査ができず、より慎重な審査がおこなわれることになってしまうのです。

短期間で複数のカード会社へ申込をしている

短期間で複数のカード会社へ申込をしていると、審査に影響が出る可能性があります。

申込履歴は、信用情報機関に6ヶ月間程度残るといわれています。そのため、6ヶ月という短期間で何度も申込をしていることが知られてしまうと、今回の申込に関しても何かしらの疑念を持たれ、審査に影響が出てしまう可能性が高くなります。

申込情報に虚偽・誤りがある

申込情報で虚偽の申告をしたり、誤った情報を記載したりした場合は、審査のスピードや結果に影響します。中には、審査を通りやすくする目的で、年収を多めに申告してしまう方もいるかもしれません。

しかし、収入証明書類の提出などによって、正確な年収が確認されるため、結果的に審査に影響が出てしまいます。

したがって、申込時には正確な情報を申告し、漏れや間違いのないように心がけてください。

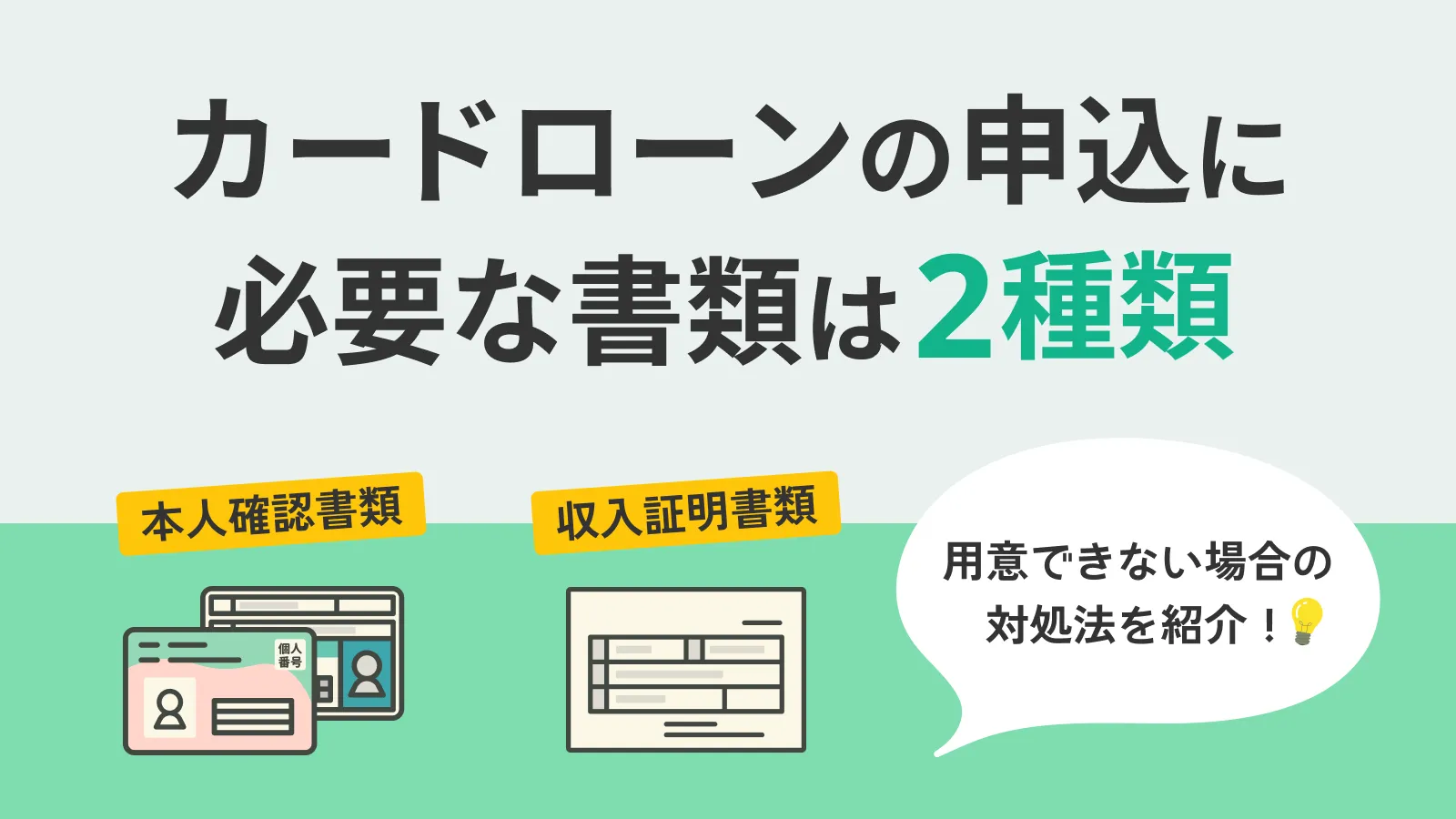

収入の証明として認められる書類としては、主に以下があります。ただし、各社により対応が異なる場合もあるため、事前に確認しておきましょう。

収入証明書類

- 給与明細の写し(直近2か月分)

- 源泉徴収票の写し(最新)

- 給与明細書の写し(最新)

- 確定申告書の写し(最新)

- 納税証明書の写し(最新)

- 所得証明書の写し(最新)

クレジットカードが作れないときの対処法

クレジットカードを作れないときは、以下の対処法をご検討ください。

カードを作れないときの対処法

- 信用情報を確認する

- 他社借入がある場合は返済をする

- 期間を空けて再申込する

- 後払いサービスの利用を検討する

信用情報を確認する

過去にローンやクレジットカードなどで滞納した経験もしくは債務整理をした経験がある場合は、信用情報にその情報が登録されている可能性があります。登録されている場合は、審査はより厳格におこなわれることが想定されます。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

そのため、不安であれば、自分自身の信用情報の開示請求をおこなってみてはいかがでしょうか。

日本においては、主に以下の「信用情報機関」が信用情報を管理しています。

開示した結果、問題点が発覚した場合はその問題を解決してから再度申込をしてみましょう。

他社借入がある場合は返済する

他の借入が原因で「返済能力がない」と判断されているのであれば、返済比率(収入に対する返済額の割合)を引き下げてください。たとえば、積極的な追加返済で借入金額を減らしたり、年収を増やして返済比率を引き下げたりする方法が有効です。

期間を空けて再申込する

短期間に何度も申込をしてしまうと、審査に通りにくくなってしまいます。

そのため、審査結果の回答を受けてから最低でも6ヶ月間は空けた方が良いでしょう。申込履歴は6ヶ月間程度信用情報に登録されているためです。

モビット VISA-Wはカードローンとクレジットカードの一体型

キャッシング機能を使う可能性がある人は、カードローン機能がついているモビット VISA-Wをご検討ください。

カードローン機能のついているカードは、通常のクレジットカードよりキャッシングの利用限度額が高いだけでなく、お金を借りる手段も豊富です。

モビット VISA-Wは提携先のATMでお金を借りられるのはもちろん、SMBCモビットの公式スマホアプリを使って利用している口座へ振込依頼することができます。

他にも、スマホATM取引ならセブン銀行ATMとローソン銀行ATMで借入や返済手続きができます。SMBCモビットで借りたお金をPayPayマネーへチャージすることも可能です。(※)

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

※PayPayとはPayPay株式会社が提供するサービス「PayPay」を指します。

後払いサービスの利用を検討する

物品の購入を検討しているのであれば、後払い決済サービスの利用を検討してみてください。クレジットカード以外にも、支払い期日を翌月以降にできるサービスは多数あります。

ただ、後払い決済サービスの中には審査が必要となるものも多くあります。審査の結果次第では、利用できない可能性もあるため注意してください。また、審査に通過できても希望額で利用できるとも限りません。

そういった場合は、購入資金を貯めるなどで準備するか購入、もしくは友人や家族に相談をしてお金を借りる方法なども検討してみてはいかがでしょうか。

クレジットカードが作れないときに代用となるカード

クレジットカード審査に通らなかった場合、その代わりとなるカードも存在します。

クレジットカードの審査に通らなくても、以下で説明するカードであれば、基本的には審査なしで作ることができます。クレジットカードと同様に利用できるため、検討する価値はあるでしょう。

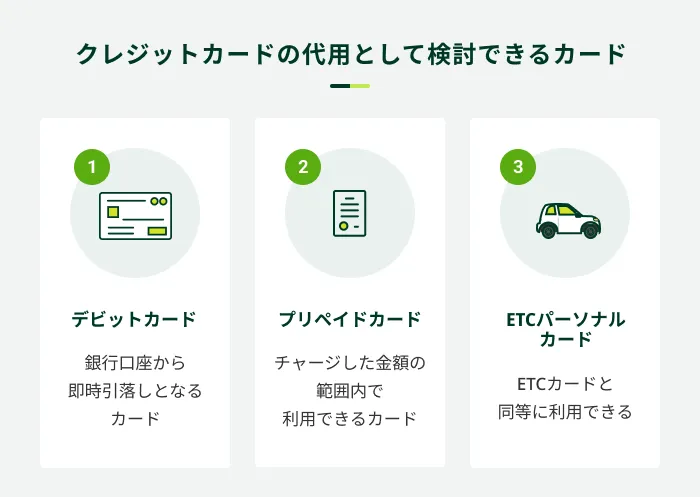

デビットカード

デビットカードとは、普通預金口座に紐づいているカードであり、カードを利用すると即時に口座から利用代金が引き落とされる仕組みとなっています。

通常のクレジットカードと同じように買い物などに利用できますが、前提として普通預金口座に残金がなければ利用できません。つまり、「口座の残高=利用可能金額」です。

一方で、利用金額が即時に引き落としされるため、使い過ぎ防止に繋がるメリットも持ち合わせています。

デビットカードは店舗での買い物やインターネットのカード決済など、多くの場面でクレジットカードと同じように利用できます。

クレジットカードのような入会審査は基本的にはおこなわれないため、クレジットカードの代用として申込を検討してみてはいかがでしょうか。

プリペイドカード

プリペイドカードとは、発行されたカードにお金をチャージ(入金)して利用できるサービスです。実際に発行されるカードは、クレジットカードと同じような見た目ですが、「チャージ式」であるという点に注意してください。

チャージは専用機やコンビニ、銀行ATMなどでおこなうことができるため、利便性も高まっています。

プリペイドカードの作成にあたって、審査は実施されません。利用前にチャージをおこなう手間はありますが、通常のクレジットカードと同様の利用が可能であり、審査もないため、比較的気軽に申込できるのではないでしょうか。

ETCカードは「ETCパーソナルカード」で代替可能

クレジットカード発行の目的がETCカードの利用にある場合は、「ETCパーソナルカード」を作成する方法があります。

ETCパーソナルカードとは、あらかじめデポジットを入金しておくことで、クレジットカードにおけるETCカードと同等に利用できるサービスです。

デポジットの最低金額は、毎月利用する金額を自己申告し、その4か月分(最低2万円から)となっています。そのため、単体で利用が可能です。クレジットカードを持てずETCカードが作れない方でも高速道路などでETCを利用できます。

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

昨今ではクレジットカードやカードローン以外にも様々な付帯サービスが備わったカードも多く、ご自身のライフスタイルに合ったカードを探してみるのもおすすめです。

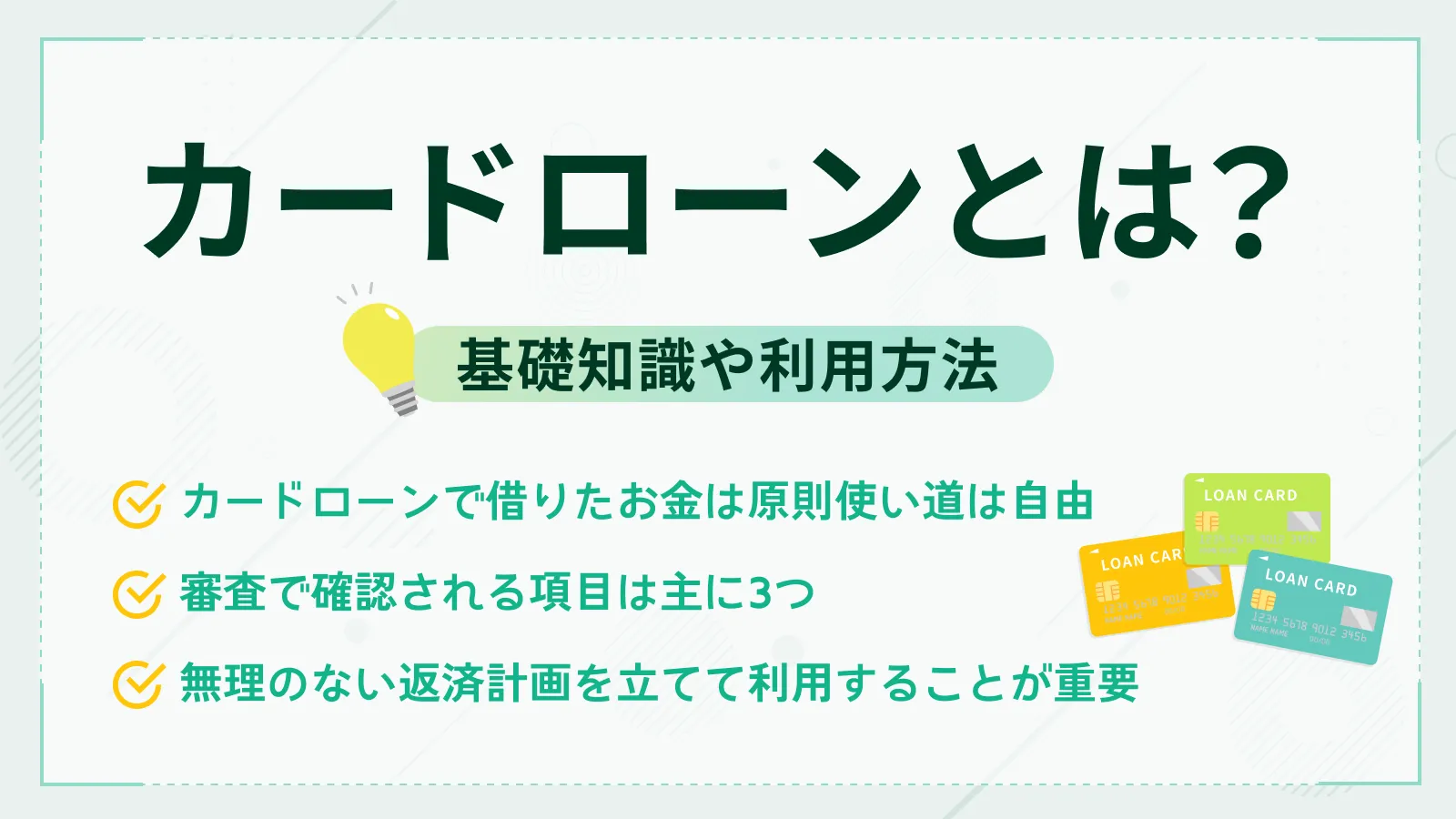

クレジットカードにこだわらない方はカードローンを検討

クレジットカードにこだわらない方は、カードローンの利用を検討してみてください。

現金払いで解決する場合は、特に相性が良いでしょう。また、先に紹介した代用カードを利用する際には、チャージする現金を確保できるなど汎用性の高い利用が可能です。

カードローンなら現金での借入が可能

カードローンは、現金を借りるためのサービスです。借入した資金の使途は原則として自由であるため、さまざまな用途に活用することができます。

また、カードローンで得た現金を使って物品を購入し、その後の返済はクレジットカードのように分割でおこなうことができます。現金を手元に用意できるため、各種公共料金や携帯電話料金などの支払いにも対応できるなど汎用性があります。

もし、クレジットカードでしか解決できないときは、借入した現金を活用してデビットカードやプリペイドカードを利用することでクレジットカードの代用ができるでしょう。このように、使い方次第ではクレジットカードと同様に利用できます。

消費者金融なら最短即日融資が可能

カードローンは銀行でも取り扱いがありますが、消費者金融のカードローンは、より迅速な借入が可能です。

クレジットカードの場合、申込から自宅に届くまで1週間〜10日程度かかるのが一般的です。そのため、今すぐに使いたい場合にはどうすることもできません。

しかし、消費者金融のカードローンは、申込をした時間にもよりますが、当日中の利用も可能です。したがって、今すぐに必要な場合には利用を検討する価値が十分あるのではないでしょうか。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

よくある質問

Q.審査なしで作成できるクレジットカードはありますか?

A.基本的にクレジットカードは審査を受けずに作成することはできません。

しかし、以下のようにクレジットカードではないものの、クレジットカードの代替となるカードはあります。

代替可能なカード

- デビットカード

- プリペイドカード

上記はいずれも通常のクレジットカードと同様に利用できます。

デビットカードは、銀行の預金口座内に決済金額分の預金があることを条件に店舗等での決済が可能であり、即時に口座から引き落としされます。

プリペイドカードはチャージ式のものが主流であり、銀行口座、提携ATMなどから入金することでチャージした金額分の利用が可能になります。

Q.審査が甘いクレジットカードはありますか?

A.クレジットカードの審査は甘くありません。

審査基準は各社がそれぞれ独自に定めているため、申込者の状況などにより審査結果は各社で異なるものになることもあります。そのため「〇〇は審査が甘かった」と感じるのかもしれません。しかし、審査が甘いわけではなく、たまたまそのクレジットカード会社の基準に合っていただけとも考えられます。

そのため、すべての方に対して平等に審査が甘いクレジットカードはありません。

ただし、たとえば学生や若年層(20代)であれば、学生・20代をメインターゲットにしているカード会社への申込を検討しましょう。審査基準が特定の層にフォーカスしているため、審査結果もかわってくる可能性があります。

Q.どうしたらクレジットカードを作れるようになりますか?

A.問題を解決することで作れるようになります。

審査が通らなかった理由については、カード会社から開示されることはありません。あくまでも、自分の中である程度の予測を立てて解決をしていく方法しかありません。

今回解説した原因の中で「もしかしたら…」と思い当たる項目があれば、その問題を解決することでカードを作れるようになる可能性もあるでしょう。

クレジットカードにこだわらない方はSMBCモビットのカードローンをご検討ください

クレジットカードを作れない原因としては、申込条件や信用情報、そして返済能力などが想定されます。クレジットカードの審査に通らなかった理由は、具体的には開示されないため、原因を把握するのは困難です。

しかし、原因に心当たりがあるなど、ある程度は予想可能です。今回解説した主な原因の中で、自分に当てはまるものがある場合は、その原因を解決した後から、改めて申込を検討してください。

どうしてもクレジットカードでなければならない、というわけではないのであればカードローンの利用を検討してみてはいかがでしょうか。SMBCモビットのカードローンであれば、事前に「簡易審査」をおこなうことで、借入が可能かどうかを判断できます。

審査に不安がある方でも、公式ページにある簡易審査を利用することで、事前に審査通過の可能性を知ることができます。

カードローンを利用すれば、手元に現金を用意できる上に、分割での返済も可能です。物品の購入や、各種料金の支払いなど、さまざまな用途に対し柔軟な対応が可能になります。カードローンの利用の際は、ぜひSMBCモビットのカードローンをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

高橋 孝治

貸金業務取扱主任者 みんなのモビット担当

信用情報の確認は、カードローン契約時はもちろん、クレジットカードを新たに作成する時などにも必ずおこなわれます。過去のローンや分割払いに関する情報は、返済能力を判断するうえで重要な情報となります。