キャッシングのデメリットとは|注意点やカードローンとの違いを解説

この記事の監修者

小林 恵

貸金業務取扱主任者、日本FP協会認定ファイナンシャル・プランナー(AFP)、住宅ローンアドバイザー、DC(企業年金)プランナー

みんなのモビット担当

関西学院大学社会学部卒。情報通信関連の会社に勤務の後、貸金業務取扱主任者資格を取得。セミナー講師や家計相談を中心に活躍中。近年ではオンライン家計相談も開催するなど、幅広いお客様のマネーに関する問題を解決している。

この記事でわかること

- キャッシングは借入額に応じて利息が発生する点がデメリット

- 手持ちのクレジットカードにキャッシング枠が設定されていれば即日にお金を借りられる

- キャッシングする際は返済できる範囲で計画的に利用することが重要

キャッシングサービスの利用は、利息が発生したり信用情報機関に記録が掲載されたりして、将来的にさまざまなデメリットが発生する可能性があります。

とくに、クレジットカードに付帯されているキャッシングサービスは、カードローンと比較して金利が高いといったデメリットがあります。

この記事では、キャッシングとカードローンの違いやキャッシングサービス利用時のデメリットについて、解説します。

コラムの目次

キャッシングとはカードローンを含んだ借入方法

キャッシングとは、現金を借入できるサービスの総称です。カードローン以外では、クレジットカードにキャッシングという現金を借入できる機能が付帯されていることがあります。

どちらもカードを使って現金を借りるという点では共通していますが、カードローンで使用するカードはローン専用のカードになるため、クレジットカードと異なり、買い物などの際に提示しても支払い時に直接使用することができません。

キャッシングは総量規制の対象となる

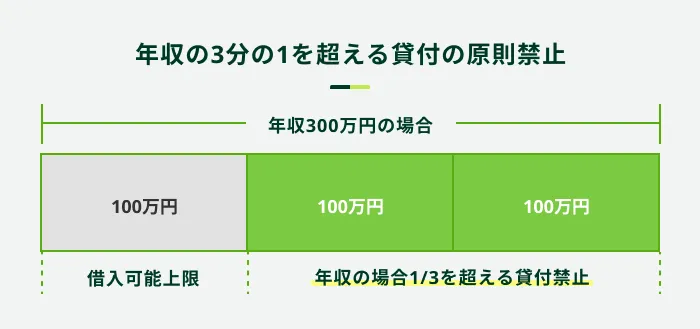

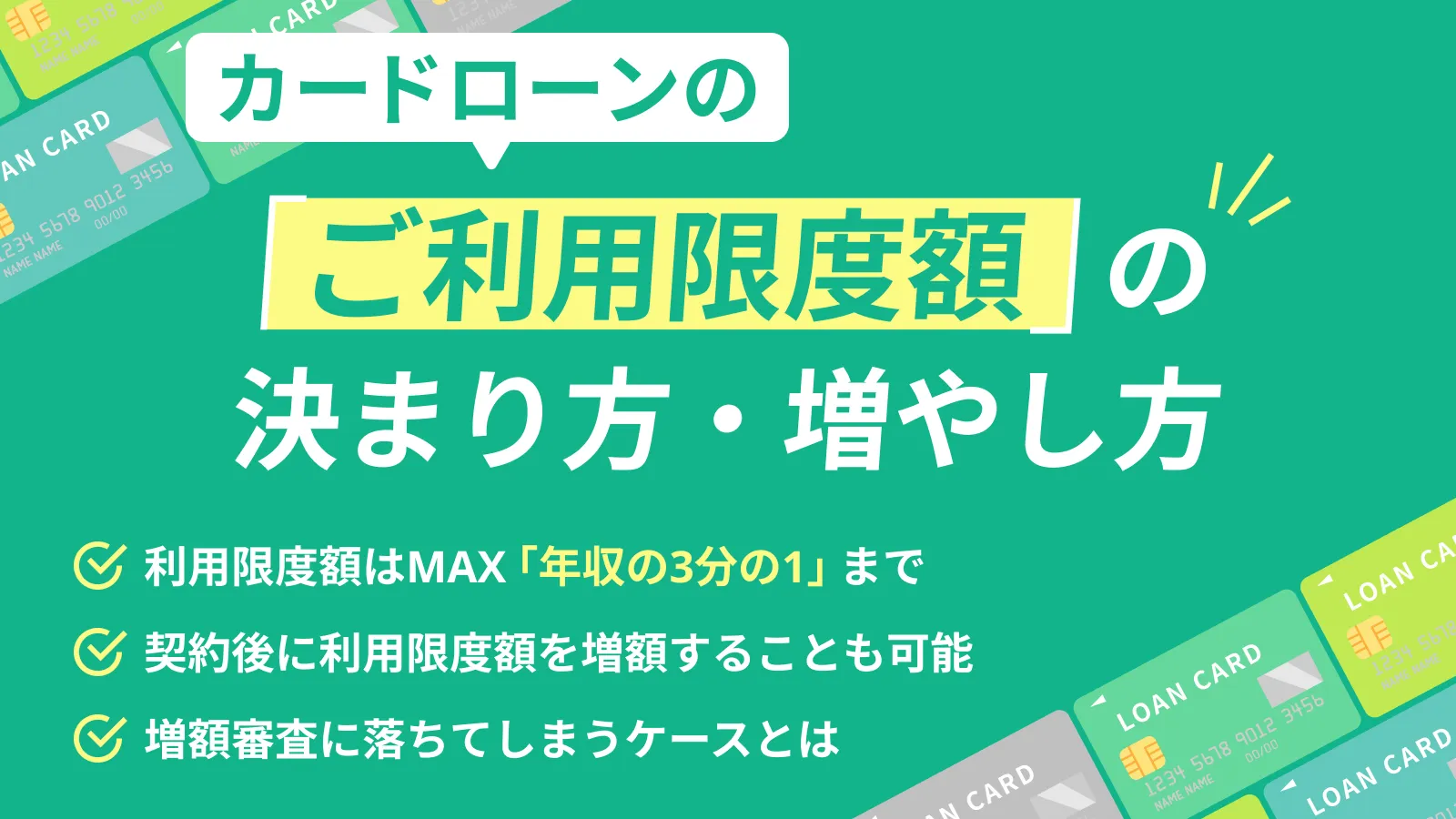

カードローンは、貸金業法上の「総量規制」の対象になります。総量規制とは、貸金業者が利用者に対して「年収の3分の1を超える金額を貸し付けてはいけない」ことを定めているもので、この法律により返済能力を超えた過剰な貸付を防いでいます。

貸金業法は、貸金業者に対して適用される法律です。カードローン会社だけでなく、クレジットカードを使って現金を貸付するキャッシングサービスを提供しているクレジットカード会社も貸金業者に該当します。

総量規制は、貸金業者から借入している金額の合計額を年収の3分の1までに制限するものです。そのため、たとえばカードローンの利用がすでに年収の3分の1となっている場合、キャッシングサービスを使った借入はできない点には注意が必要です。

関連記事

キャッシングを利用するには申込時に申請が必要

クレジットカードのキャッシング機能を利用するためには、事前の申込が必要です。

キャッシングの利用を申込むと、収入の安定性や信用情報で他社の借入状況などを確認し、審査を進めてキャッシング機能が付与されます。その際は、審査による適切な限度額が個別に設定されます。

総量規制による制限を超えてしまう場合や、他社ローンの返済状況が芳しくない場合などには審査に通らず、キャッシング機能は利用できないことも考えられます。

クレジットカード作成後でもキャッシング枠の申込は可能

キャッシング枠の申込は、クレジットカードの作成後でも可能です。キャッシングサービスが提供されているクレジットカードを所有している場合には、キャッシング機能が保有しているカードに追加される形で利用できるようになります。

クレジットカードを作成した後でキャッシング枠を申込する場合にも、審査が実施されます。また、キャッシング枠の新規申込だけでなく、キャッシング枠の増額や減額の申込も可能です。

キャッシングを利用する主な方法

キャッシング機能を利用して実際に現金を借入する方法は、クレジットカード会社によってさまざまです。一般的な3つの方法について解説します。

- 銀行やコンビニATMから利用する

- 電話による振込キャッシングを利用する

- スマートフォンを利用する

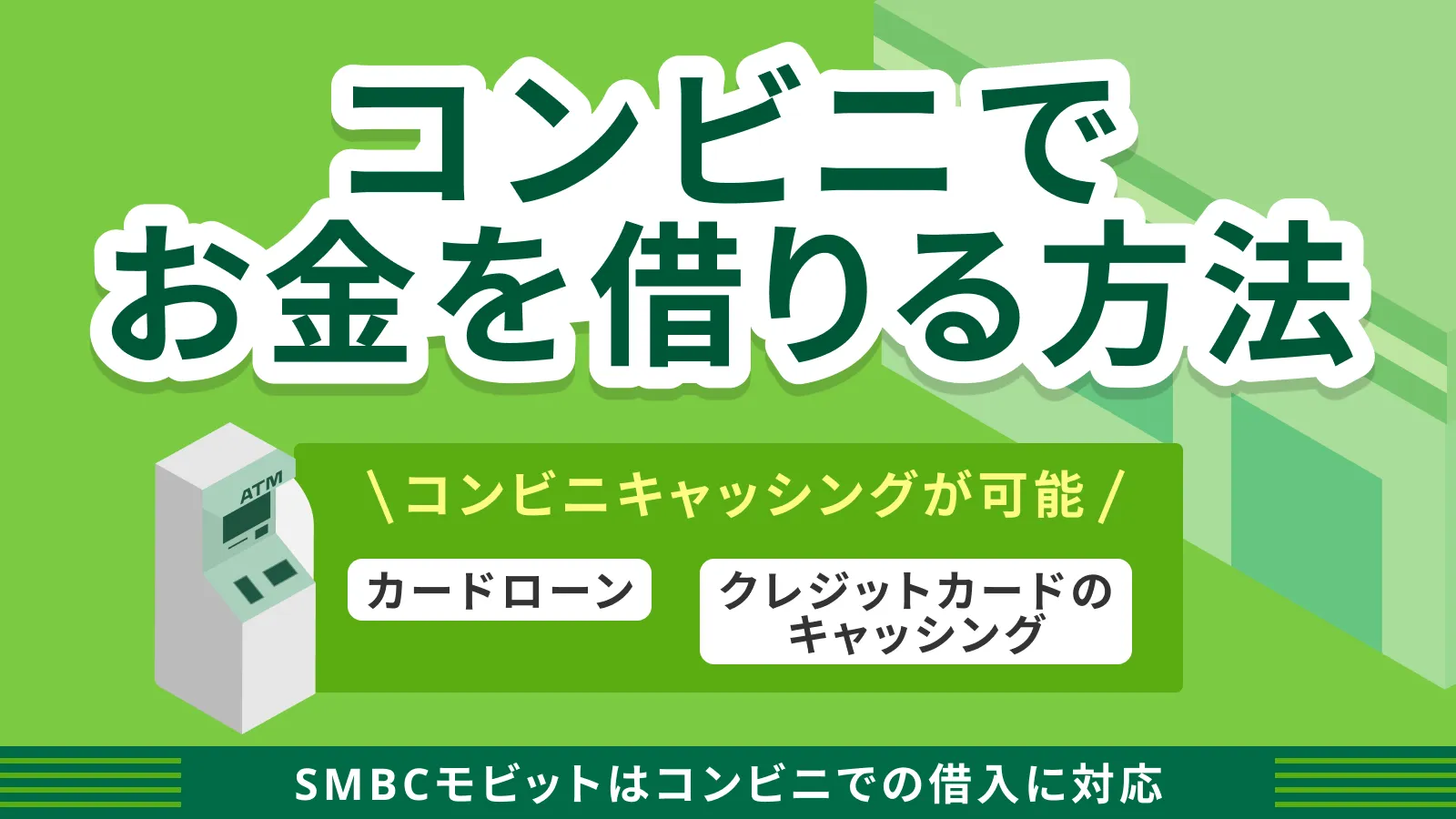

銀行やコンビニATMから利用する

銀行やコンビニに設置されているATMを利用して、現金を出金する方法です。ATMにクレジットカードを挿入することで、設定されている限度額の範囲内で借入ができます。

銀行に設置されているATMの場合、銀行の休業日には利用できない場合もあるほか、クレジットカード会社との提携状況によってはキャッシングが利用できないATMもあるため、事前に確認しておきましょう。

クレジットカード会社によっては、独自でATMを設置しているケースもあります。

電話による振込キャッシングを利用する

クレジットカード会社によっては、電話で振込キャッシングの利用受付をしている場合もあります。各社が設けている専用の電話番号に連絡をすると、クレジットカード利用料金の引落口座として設定している銀行口座に直接現金が振り込まれる方法が一般的です。

電話による振込キャッシングの場合、申込の時間帯によっては振り込まれるのが翌日以降になってしまう可能性もあるため、利用時にはあらかじめ入金のタイミングについて確認しておきましょう。

スマートフォンを利用する

スマートフォンからキャッシングの利用ができるクレジットカードもあります。

電話による振込キャッシングと同様に、スマートフォンから各クレジット会社のサイトにアクセス後、会員サービス画面にログインし、振込キャッシングを申込すると、引落口座に振込される方法が一般的です。

スマートフォンを利用した振込キャッシングも、金融機関の営業時間などによって振り込まれるタイミングが異なるため事前に確認が必要です。

キャッシングを利用する主なメリット

クレジットカードのキャッシングは、借入となるため、返済を見越した計画的な利用が重要になります。ただし、きちんと計画的に利用できれば利便性が高く、メリットも多いといえます。

主なキャッシング利用のメリットについて、解説します。

- 即日での借入が可能

- 担保や保証人を用意する必要がない

- 国際ブランドのカードなら海外でも利用できる

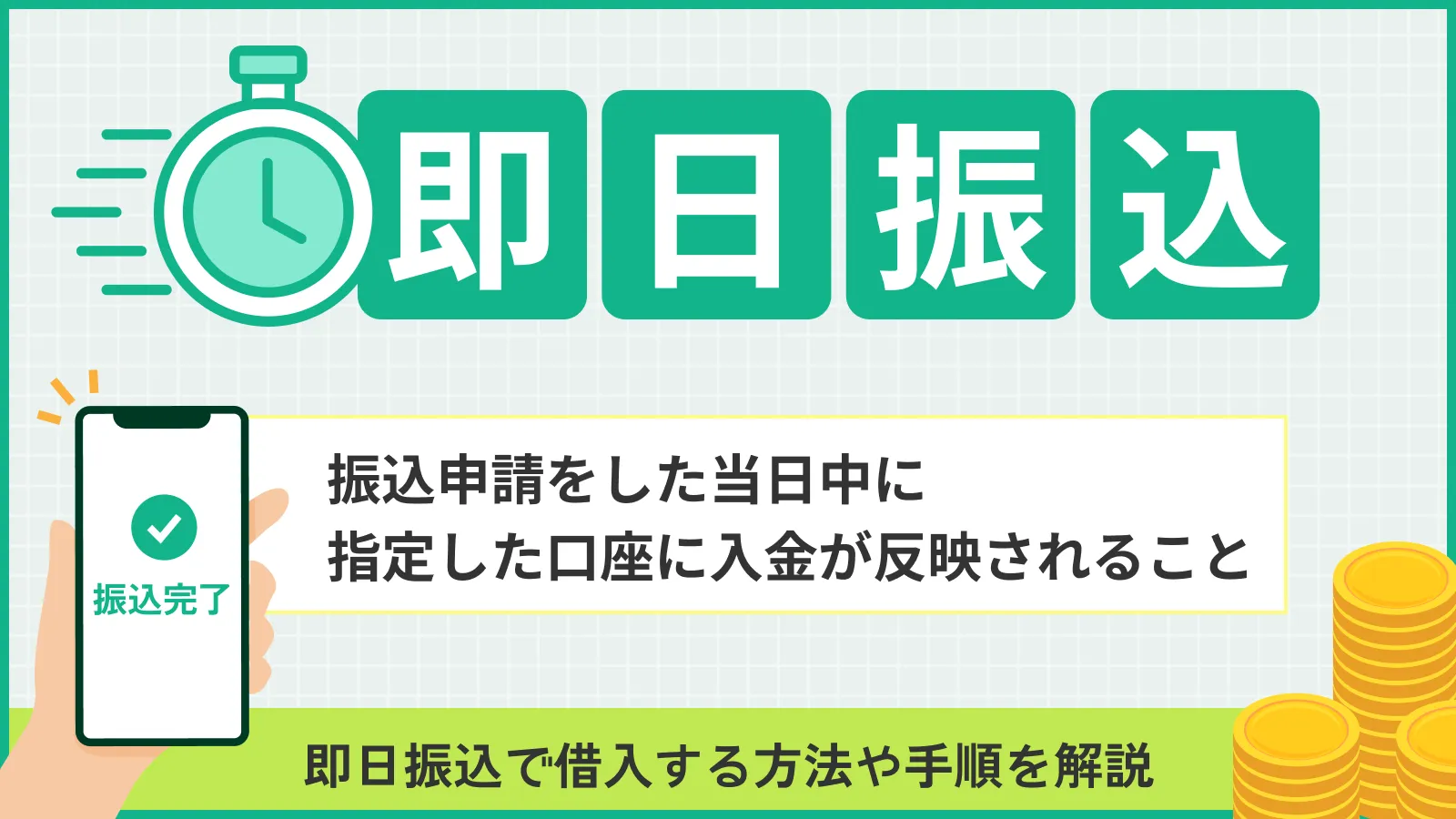

1.即日での借入が可能

キャッシングは利用するタイミングによっては、即日で現金の借入ができます。

急な出費でどうしてもすぐに対応しなければならない場合、キャッシング枠が設定されていればすぐに利用ができますので、非常に便利で頼りになる存在です。

ただし、あらかじめキャッシング枠を設定しておく必要がある点には注意しておきましょう。また、利用方法によっては借入できるタイミングが翌日以降になることもあるため、利用時に確認してください。

SMBCモビットなら申込から最短15分で融資が可能

SMBCモビットは申込から最短15分で融資が可能なので、急ぎでお金を必要としている方に適しています。(※)

カードレスでの利用も可能であるため、早くお金が必要な方はぜひSMBCモビットをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

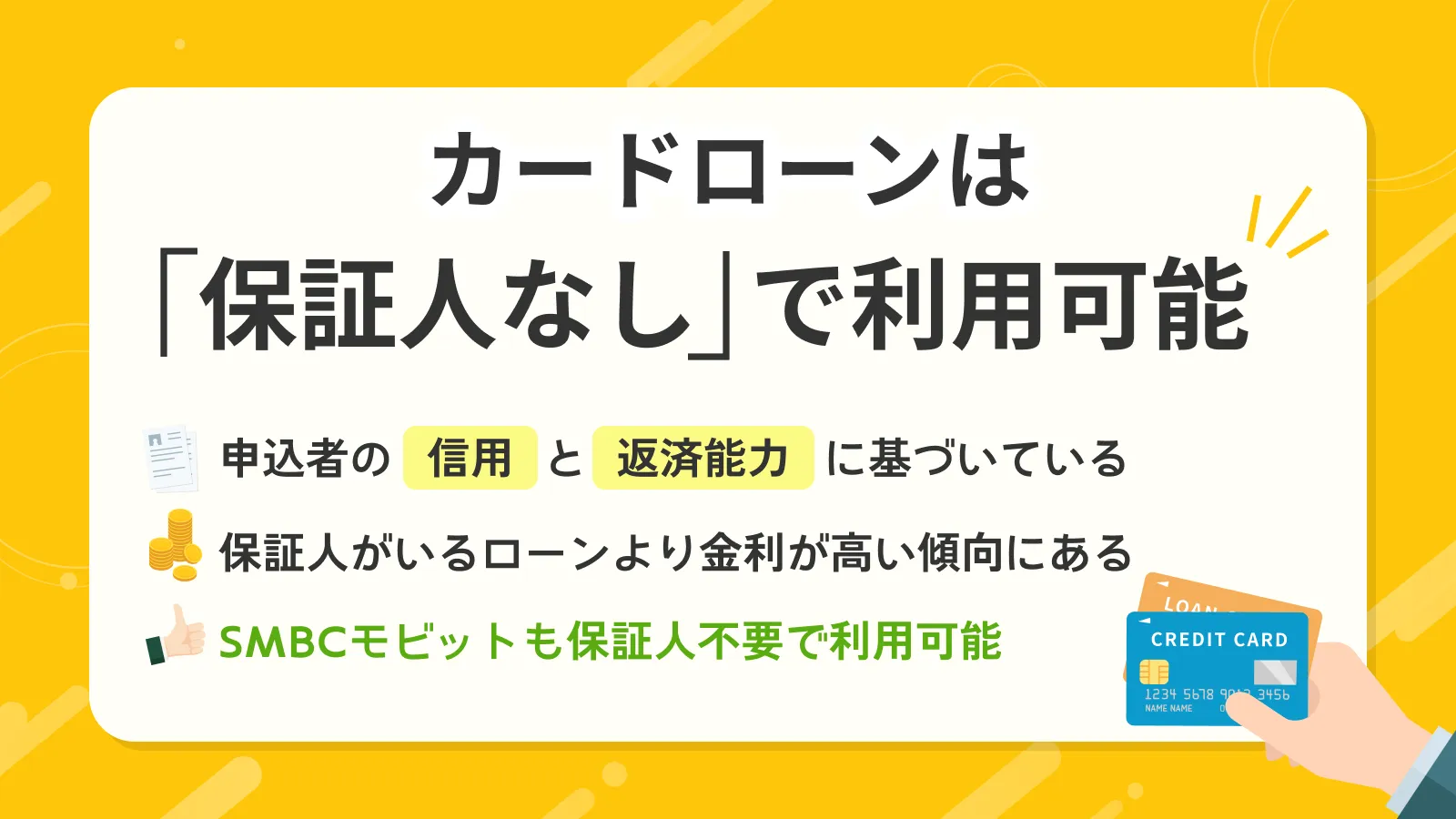

2.担保や保証人を用意する必要がない

借入の種類によっては、借主が返済できなくなってしまった際に、保証人が借主に代わって返済をしなければならない人的担保や、物品などの財産を返済の代わりとする物的担保を用意する必要があるものもありますが、キャッシングでは担保や保証人が不要です。

ただし、その分利用限度額は低めに設定されることが一般的です。したがって、必要金額が多額になる場合には対応できないこともあるため、利用できる金額については事前に確認しておきましょう。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

3.国際ブランドのカードなら海外でも利用できる

国際ブランドのクレジットカードを利用している場合、海外に滞在している際にもキャッシング機能の利用が可能です。現地通貨での出金ができるため、海外渡航時には便利で安心な機能です。

キャッシングを利用する主なデメリット

下記のように、主に5つのデメリットがあります。

デメリット

- 借入金額に応じて利息が発生する

- カードローンと比較して下限金利が高め

- ローン審査に影響を与える可能性がある

- カードローンより利用限度枠が少なめ

- キャッシングを利用するとショッピング枠が減る

デメリット1.借入金額に応じて利息が発生する

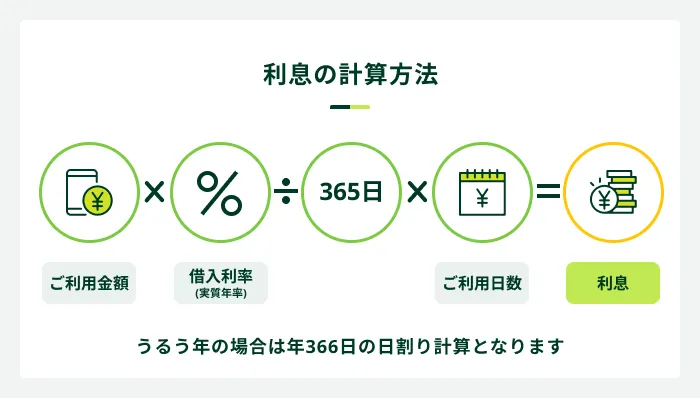

キャッシングサービスを利用した場合、利息が発生します。基本的には、借入をした翌日から利息が発生し、返済日までに発生している利息をすべて支払った上で、残りを元金に充当される仕組みです。

利息は、以下の計算式で求められ、借入金額が多いとその分利息額も多くなります。

クレジットカードのショッピング枠の場合、分割払いやリボ払いを利用していなければ、手数料は発生しません。しかし、キャッシング枠の場合は、必ず利息が発生する点に注意してください。

デメリット2.カードローンと比較して下限金利が高め

クレジットカードに付帯するキャッシングサービスは、カードローンと比較して下限金利が高めです。どちらも上限金利に差がありませんが、下限金利には大きな差があります。

クレジットカードのキャッシングによる金利は、多くの場合15.0%〜18.0%前後に設定されています。一方、例えばSMBCモビットのカードローンの場合は3.0%〜18.0%の範囲内です。

下限金利に幅があると、利用する金額や期間に応じた金利の見直しの際に、利息を抑えることが期待できます。

そのため、下限金利が高めに設定されていることはデメリットと言えます。

デメリット3.ローン審査に影響を与える可能性がある

キャッシングを利用すると、信用情報機関に借入金額や返済情報などが登録されます。住宅ローンなどの大型ローンを組む際に、キャッシングやカードローンの延滞などの情報が登録されている場合、審査に影響が出る可能性があります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

また、返済比率(収入に対する返済金額)が大きい場合は、注意が必要です。

ローンを組む場合には返済能力を中心に見られますが、キャッシングの返済額が大きい場合は、「ローンの返済が難しいのではないか?」と判断される場合もあるということです。

かならずしも影響が出るとは限りませんが、返済比率が大きくなりすぎないよう、注意が必要です。

デメリット4.カードローンより利用限度枠が少なめ

クレジットカードに付帯しているキャッシングサービスは、数十万円程の借入に設定されています。そのため、もう少し多い利用枠を希望される方は、カードローンの利用を検討されたほうがよいでしょう。

ちなみに、SMBCモビットのカードローンでは、最大800万円までの融資が可能です。より多い利用枠を希望されている方は、ぜひ、SMBCモビットのカードローンをご検討ください。

デメリット5.キャッシングを利用するとショッピング枠が減る

ショッピング枠とは、当該カードで利用できる総額にあたります。つまり、クレジットカードのキャッシング枠は、カードを使って支払いなどをする際のショッピング枠に含まれます。

キャッシングの利用時には、キャッシング枠を利用した金額分、ショッピング枠が使えなくなる点に注意が必要です。

キャッシングによるデメリットを抑えるポイント

キャッシングによるデメリットを抑えるためのポイントを、見ておきましょう。

計画的な利用を心がける

キャッシングを利用する際は、計画的な利用を心がけてください。キャッシングサービスは、信用情報に利用実績が記録されるため、万が一、返済ができなければ延滞した情報が掲載されてしまいます。

その結果、今後のローン契約に影響を与える可能性があります。また、約束の返済日に返済をできなかった場合は、最大で年率20.0%の遅延損害金を請求される可能性があります。

約束通りに返済をしていれば、支払う必要がないお金です。無駄な出費をしないためにも、計画的な借入を心がけてください。

- 遅延損害金

-

約定返済日に遅れてしまった場合に発生する損害金を指します。カードローンやクレジットカードのキャッシングの多くは、返済が遅れると、約定返済日の翌日から遅延損害金を支払う必要があり、遅延損害金利率は概ね年20.0%となっています。

積極的に追加返済をする

余裕がある月やボーナスが入った月などは、積極的に追加返済をおこなってください。

追加返済で支払ったお金は、元金に充当されるため、利息を減らせます。結果として、総支払い金額を抑えられる可能性があります。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

カードローンの利用を検討する

現金の借入を検討している方は、カードローンの利用を検討してみてください。カードローンは、クレジットカードのキャッシングと比較して下限金利が低いため、支払う利息も少なく済む可能性があります。

また、カードローンは数百万円単位の融資にも向いています。今すぐにまとまった資金が必要なくても、これから何かあったときのために契約しておいてもよいでしょう。

また、実際には契約後すぐに借りる必要はなく、1,000円単位で少しずつ借りられます。全国にある対象のコンビニにて、提携ATMが利用できます。借入だけでなく、返済にも対応しているカードローンも多いため、キャッシングと比較してもメリットは多いです。

もし、「お金を借りる」が目的ならば、カードローンも視野に入れて検討してみてください。

カードローンを利用の際はSMBCモビットをご検討ください

緊急でお金が必要になった場合、所有しているクレジットカードでキャッシングが利用できれば、助かる場面があるかもしれません。

しかし、クレジットカードのキャッシングサービスは、あくまでも付帯サービスです。そのため、お金を借りる際に金利面やサービス面でカードローンに劣ってしまうのは仕方ありません。

たとえば、数百万単位の融資に向いていなかったり、下限金利が高めに設定されていたりなどのデメリットがあります。カードローンであれば、数百万円単位の融資に対応し、下限金利も低めに設定されているため、利用者次第では低金利での借入もできます。

また、SMBCモビットのカードローンでは、緊急な入用にも対応できるように最短即日融資が可能です。金利も年3.0%〜18.0%と比較的低めに設定されているのも特徴です。現金の借入には、SMBCモビットのカードローンをご検討ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

小林 恵

貸金業務取扱主任者 みんなのモビット担当

近年のカードローンはカードレスでの利用が可能となっており、利用者も増加傾向にあります。SMBCモビットでも採用しているサービスであり、お手持ちのスマホにて借入や返済の操作が可能です。カードレスでの取引を希望する方はカードローンも検討してみてください。