審査なしで10万円を借りる方法は? 今すぐ借入できる金融機関を解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- クレジットカードにキャッシング枠を設定している場合は審査なし

- 「質屋」や「銀行の当座貸越」は審査なしで借りられる

- 審査は必要だがカードローンなら最短即日で10万円を借りられる

「10万円が必要」という状況で取引のない金融機関からお金を借りる場合には、例外なく審査がおこなわれます。審査は法令により義務付けられているもので、金額にかかわらず審査なしでお金を借りることはできません。

審査は必要ですが、最短即日融資に対応している金融機関もあります。また、選択肢は限られますが、金融機関の融資サービスでなければ審査なしで10万円を借りる方法はいくつかあります。

本記事では、審査なしで今すぐ10万円を借りる方法を解説します。あわせて、金融機関から最短即日で10万円を借りる方法や注意点、借りる以外の方法も紹介します。

コラムの目次

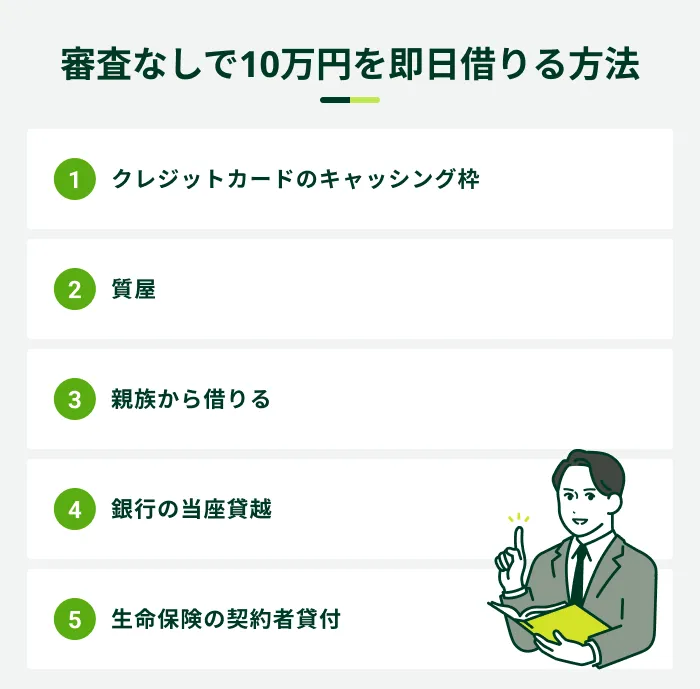

審査なしで10万円を即日借りる5つの方法

金融機関からお金を借りる際は審査が必要ですが、以下の方法なら審査なしで即日10万円を借りられる可能性があります。

身近に相談できる方がいる、担保を用意できるなど、利用できるケースは限られるものの、10万円の借入を急いでいる場合にも検討できます。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

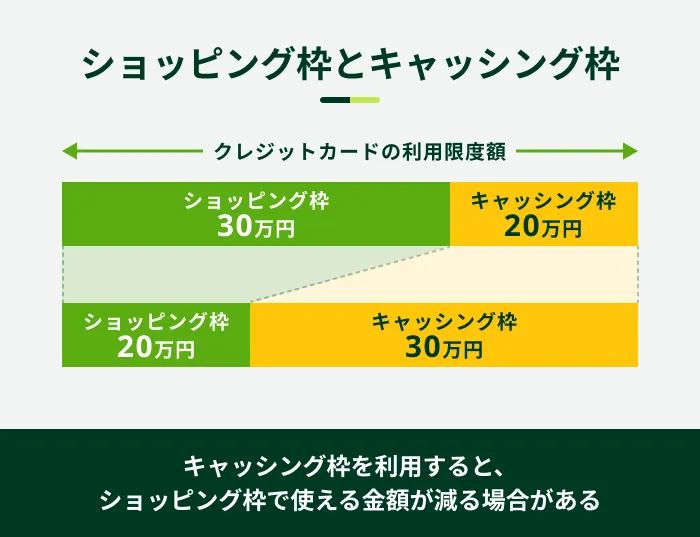

クレジットカードのキャッシング枠

クレジットカードには、後払いにするための「ショッピング枠」のほかに、借入ができる「キャッシング枠」が付帯している場合があります。

お持ちのクレジットカードにキャッシング枠が設定されていると、審査なしで今すぐに借入ができます。

一方、金利はやや高めに設定される場合があります。クレジットカードによって異なりますが、年18.0%程度が相場です。「10万円が今すぐ必要になり、短期間で返済できる」場合に検討すると良いでしょう。

なお、クレジットカードのキャッシング枠は利用限度額が低めの傾向があり、またショッピング枠と連動して設定されている場合があります。

まずはお持ちのクレジットカードにキャッシング枠が設定されているか、利用限度額がいくらかを確かめましょう。

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

もしキャッシング枠が設定されていなければ、別途審査が必要となり、クレジットカードによっては借入までに1週間程度かかる場合があります。

クレジットカードのキャッシング枠の特徴

- キャッシング枠が設定済みの場合は新たに審査を受ける必要がない

- カードローンと比べて金利が高い場合がある

- 利用限度額が比較的低めに設定されている

関連記事

質屋

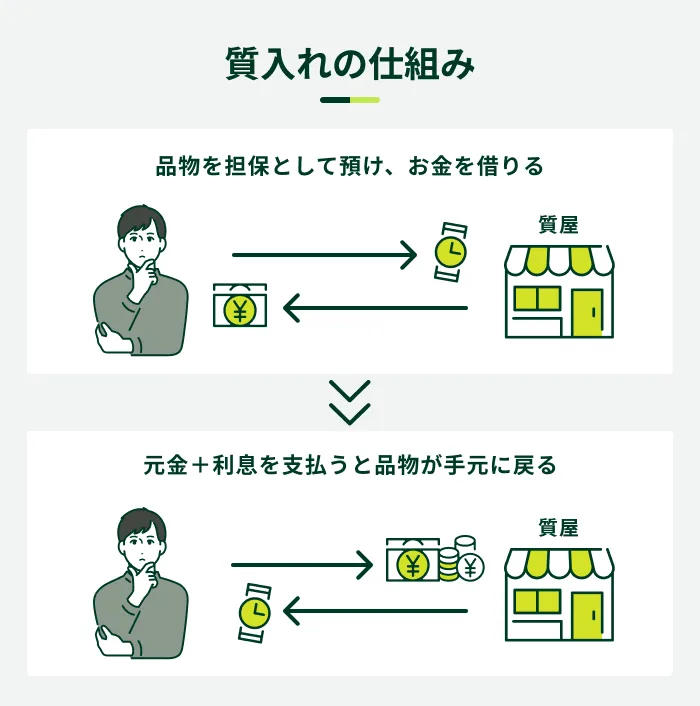

質屋にブランドバッグやスマートフォンなどの物品を預け、お金を借りる方法です。

金銭的に価値があるものを担保にする仕組みで、申込者に対しての審査はおこなわれません。

申込時に本人確認書類の提出は求められますが、金融機関からの借入のような信用力に関する審査がないため、収入がない方でも利用できます。

加えて、昨今の質屋は買取ショップも兼ねていることが多く、お金を借りに来たことが周囲に知られにくいというメリットもあります。ただし、融資額は物品の価値に左右されるため、高額な融資は期待しにくいでしょう。

預けた物品の査定額の範囲内でのみ借入ができるため、10万円を借りるには、少なくとも10万円以上の価値がある物品を持ち込まなければなりません。

- ここに注意

-

期限までに決められた金額を支払えなかった場合、物品の所有権が質屋に移ります。この状態を「質流れ」と呼びます。

また、質屋の金利は、銀行や消費者金融などに比べて高い点にも注意が必要です。

銀行や消費者金融などでお金を借りる場合の金利は、年20.0%(利息制限法第1条)が上限と定められているのに対し、質屋は年109.5%(質屋営業法36条1項)まで認められています。

質屋の特徴

- 金銭的に価値ある物品が必要

- 金融機関に比べて金利が高い

- 高額な融資は期待しにくい

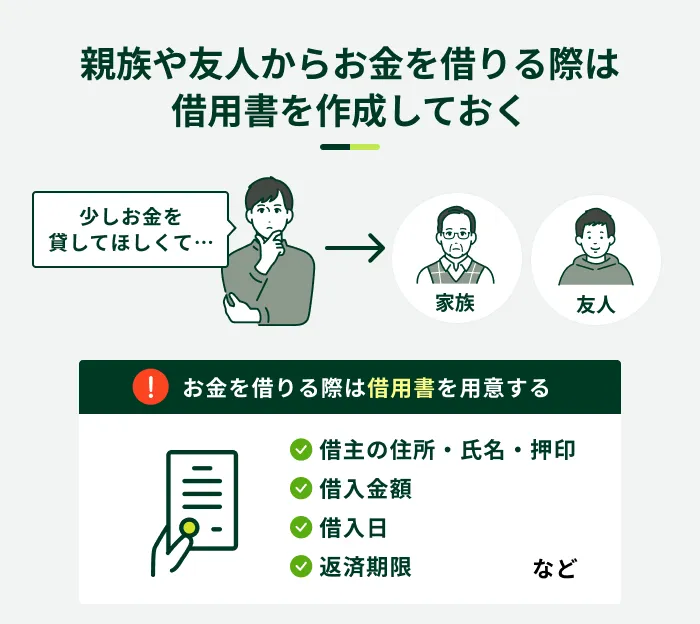

親族から借りる

10万円がどうしても必要な場合、親族に相談するのも選択肢の一つです。金融機関による審査は必要ないため、相手の状況次第では今すぐに10万円を借りられる可能性があります。

一方で、親しい間柄であっても、個人間での金銭の貸し借りはトラブルに発展することがあります。後のトラブルを防ぐためにも、10万円が必要な理由や返済時期を明確に伝え、十分に話し合ったうえで貸し借りすることが重要です。

また、口約束で済まさずに借用書を作成し、貸し借りの内容や返済条件を明確にしておきましょう。

銀行の当座貸越

当座貸越とは、銀行で総合口座を開設し、定期預金を預けている方が利用できるサービスです。総合口座の普通預金口座残高を超えて払い出した場合に、自動的に融資されます。

定期預金を担保に借りるため、審査が不要です。定期預金残高があれば、別途申込などの手続きは不要な場合が多く、今すぐに10万円を借入できる可能性があります。また、一般的に金利も低水準です。

ただし、定期預金残高を超える借入はできません。一般的に、借入できる金額は定期預金残高の90%以内などと定められています。

当座貸越を扱っていない銀行もあるため、急いでいる場合は、自身の口座が当座貸越を利用できる契約になっているか事前に確認しておきましょう。

銀行の当座貸越の特徴

- 定期預金残高を超える借入はできない

- 総合口座に定期預金残高があれば手続きなしで借入ができる

- 借入の手間がかからない

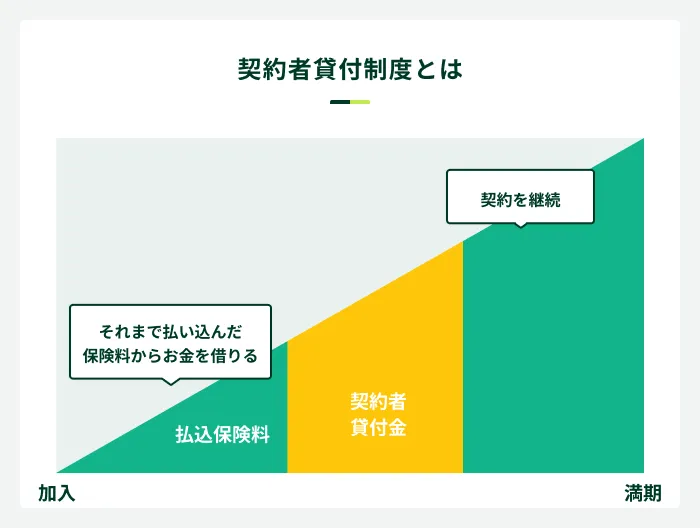

生命保険の契約者貸付

対象の生命保険に加入している方は、契約者貸付制度で10万円を借入できる可能性があります。

- 契約者貸付制度

-

生命保険や損害保険などの保険契約者が、保険会社から一定の条件の下でお金を借りる制度です。保険契約の解約返戻金を担保にして融資を受けることができます。

保険会社によって異なりますが、一般的に、解約返戻金の6〜8割程度を借入できます。

契約者貸付制度のメリットは、保険契約を継続したまま借入ができることです。また、金利は年2.0〜3.0%程度で、クレジットカードのキャッシング枠やカードローンと比べて低く、借入時の審査もありません。

ただし、元金と利息が解約返戻金の額を超えてしまうと、保険が失効となる可能性があります。また、契約者貸付制度を利用している間に保険事故が起きた場合、保険金から元金と利息が差し引かれる点にも注意が必要です。

契約者貸付制度の特徴

- 保険契約を継続したまま借入ができる

- 審査なしで金利も比較的低い

- 返済できなくなると保険が失効する可能性がある

金融機関から審査なしで10万円借りることは難しい

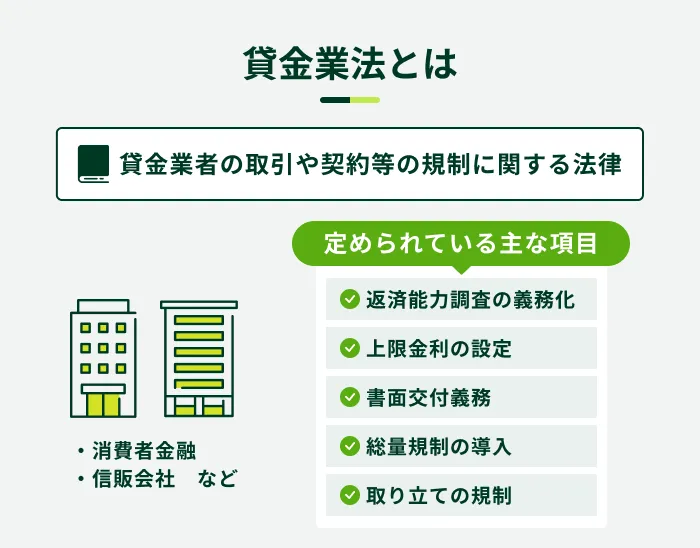

借入額が数万円〜10万円であったとしても、審査なしで金融機関からお金を借りることはできません。

各金融機関は、申込者の返済能力を正確に見極めるために、貸金業法などに基づいて審査を実施する必要があるからです。

審査は避けられませんが、通過すれば最短即日で10万円を借入できる可能性があります。

貸金業者は総量規制が適用される

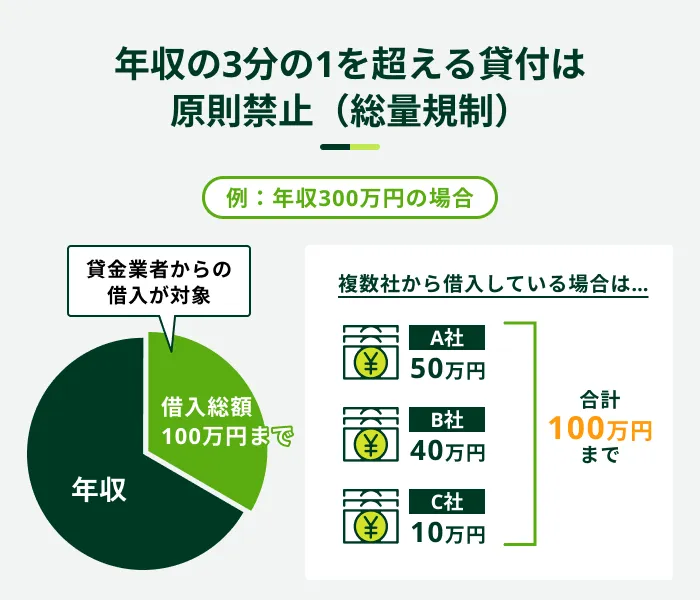

消費者金融などの貸金業者からの借入には、「総量規制」が適用されます。

- 貸金業者

-

財務局または都道府県に登録し、貸付業務をおこなう業者のことです。消費者金融や信販会社などが該当します。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

そのため、原則として年収の3分の1を超える借入はできません。10万円を借入したい場合、法律上年収が30万円以上必要です。

銀行からの借入には総量規制が適用されませんが、多くの銀行は過剰な融資を防ぐ目的で独自基準を設けるなどの取り組みを実施しています。

そのため、収入のない方が金融機関からお金を借りることは、基本的に難しいでしょう。

今すぐ金融機関から10万円借りる方法

10万円を借りる方法は複数ありますが、大切なのは自身の状況にあった手段を取ることです。それぞれの特徴を把握し、目的や必要な時期に合った方法を検討しましょう。

消費者金融カードローン

消費者金融カードローンは、消費者金融が提供する個人向けの融資商品です。

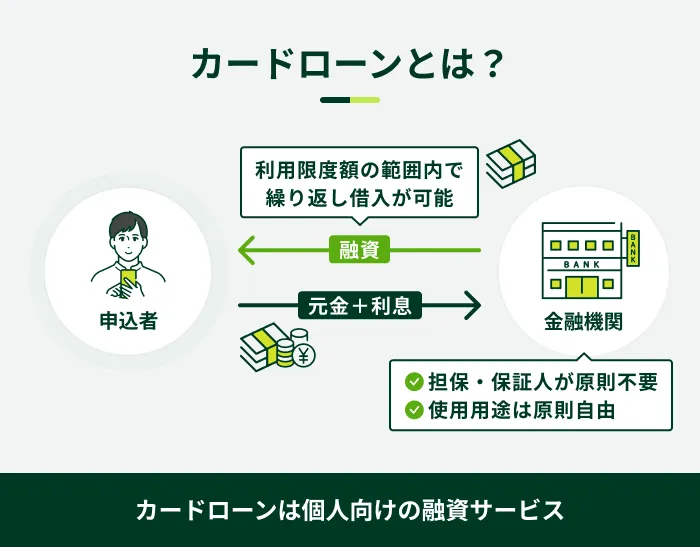

- カードローン

-

個人向け融資サービスの一種で、専用のローンカード等を使用して金融機関やコンビニなどのATMで取引が可能です。代表例として消費者金融のカードローンや銀行のカードローンがあります。

消費者金融は審査が迅速な傾向があり、最短即日で10万円を借入できる可能性があります。

申込から借入までの手続きがWEBで完結し、カードレスで借入・返済ができるカードローンもあり、急な出費に対応しやすい点が特徴です。

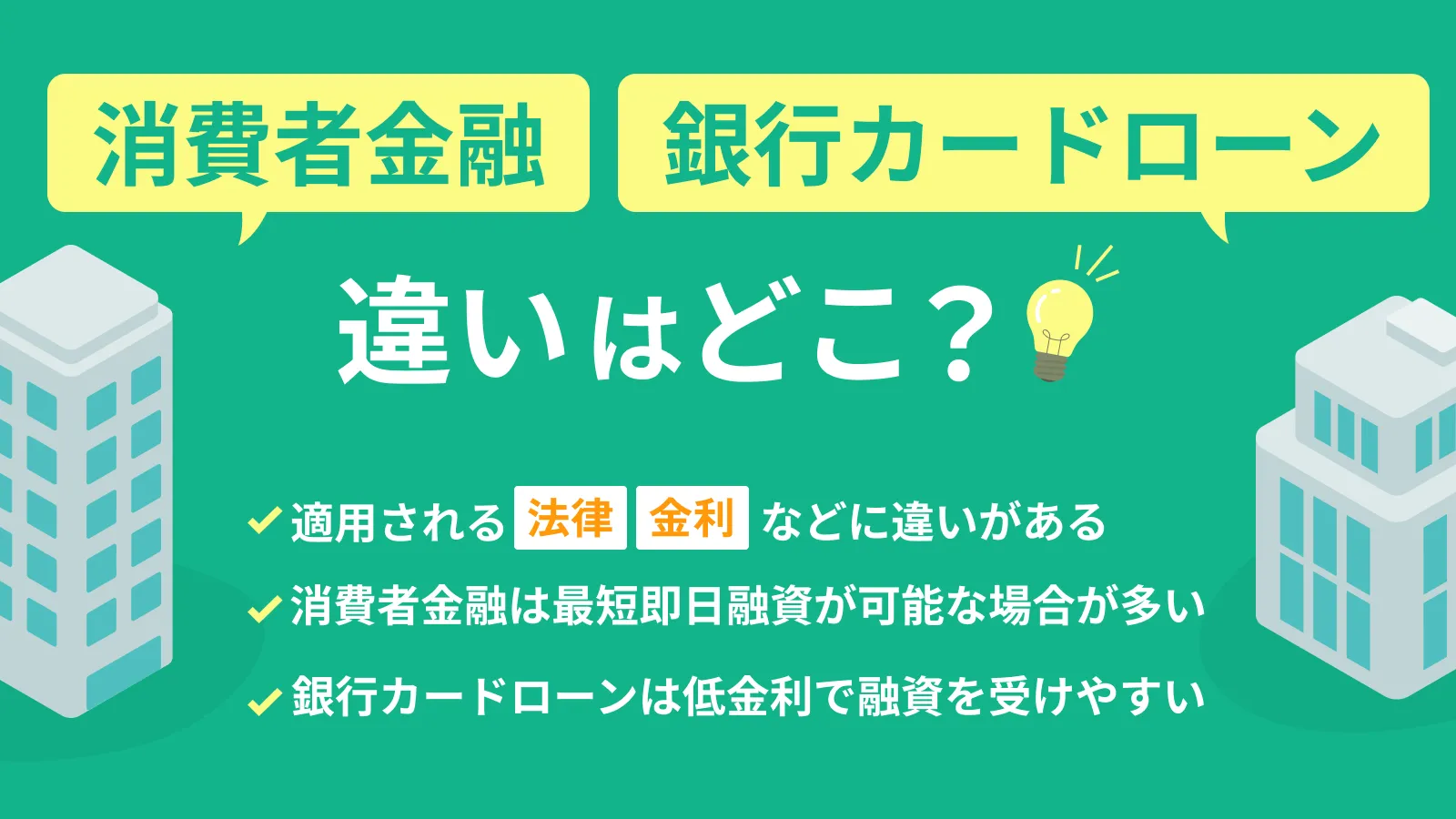

デメリットとしては、銀行と比べて上限金利が高めに設定されている点です。一般的に、銀行カードローンは上限金利が年15.0%程度であるのに対し、消費者金融は年18.0%程度に設定されています。

消費者金融カードローンの特徴

- 審査が早く最短即日融資が可能

- カードレスでの利用も可能

- 銀行カードローンに比べて上限金利が高め

SMBCモビットは申込から最短15分での融資が可能

SMBCモビットは最短即日融資に対応しており、申込から最短15分での融資が可能です(※1)。

契約後はSMBCモビット公式スマホアプリを利用すると、全国のセブン銀行ATMまたはローソン銀行ATMにて、カードレスですぐに借入・返済ができます。また、振込キャッシングの手続きをしていただくと、最短3分で指定の口座に振込できます(※2)。

- 振込キャッシング

-

「振込融資」とも呼ばれ、銀行口座への振込を依頼してカードレスでお金を借りる方法です。 WEB上や電話で依頼をするため、借入時に手間がかからない点が大きな特徴です。

WEB完結で申込ができるため、10万円の即日融資を希望する方は、ぜひSMBCモビットをご検討ください。

※1 お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※1 ご状況によってはご希望に添えない可能性があります

※2 入金完了時間は金融機関により異なります

銀行カードローン

銀行カードローンは、都市銀行・地方銀行・ネット銀行などが提供する個人向けの融資商品です。

メリットとして、消費者金融カードローンに比べると上限金利が低いことが挙げられます。

ただし、銀行カードローンは最短即日融資に対応していないこともあり、特に土日祝日を挟むと審査に時間がかかる傾向があります。急ぎでお金が必要な場面では、借入が間に合わない可能性があるため、事前に確認しましょう。

銀行カードローンの特徴

- 消費者金融と比べて上限金利が低め

- 消費者金融と比べて審査に時間がかかる傾向がある

SMBCモビットで10万円を借りる流れ

SMBCモビットを例に、10万円を最短即日で借りる流れを紹介します。

- WEBから申込をする

- 必要書類を提出する

- 審査結果を確認して契約する

- 会員専用サイト「Myモビ」や公式スマホアプリで借入をする

SMBCモビットの申込は、WEBから原則として24時間いつでも手続きが可能です。申込ボタンを押して審査に必要な情報をご入力ください。

必要書類の提出後に審査を実施し、メールまたは電話で結果をお知らせします。契約後は必要なタイミングで借入が可能です。

10万円の借入をお急ぎの場合は、振込キャッシングやスマホATM取引を利用すると、スムーズに借入いただけます。また、公式スマホアプリからPayPayマネーへ直接チャージすることも可能です。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

10万円を借りる際の審査に関する注意点

金融機関から10万円を借りるには、審査に通過する必要があります。審査に必要な手続きや書類に関して、以下の注意点を押さえましょう。

10万円を借りる際の審査に関する注意点

- 滞納があると審査に通りにくくなる

- 勤務先へ電話連絡を実施する場合がある

- 他社の借入状況によっては収入証明書類が必要になる

滞納があると審査に通りにくくなる

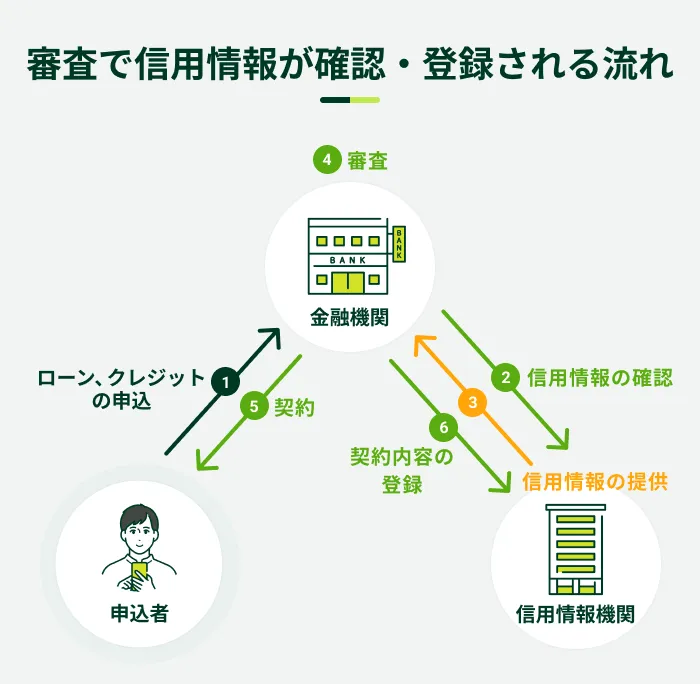

一般的に、カードローンやクレジットカードのキャッシング枠などで滞納がある場合、新たな借入の審査に通過できない可能性があります。

ローンの返済状況は、信用情報として一定期間登録され、審査の際に信用力を判断する材料の一つとして利用されるためです。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

また、過去に61日以上滞納があり、信用情報に異動情報として登録されている場合は、審査に通過することがより困難になります。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

なお、異動情報が登録されているかどうかは、信用情報機関に開示請求することで確認が可能です。

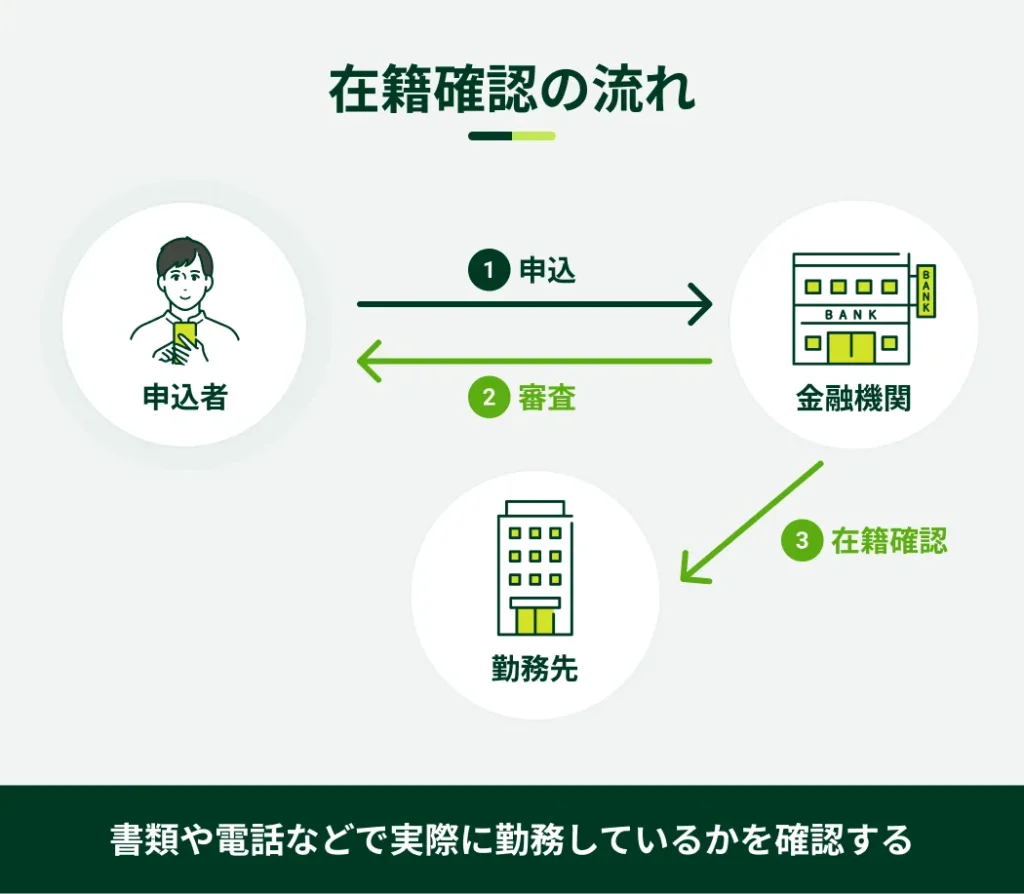

勤務先へ電話連絡を実施する場合がある

ローンの審査では、金額にかかわらず在籍確認を実施します。申込者の返済能力を調査するうえで必要なためです。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

実施方法は、勤務先に電話をかける方法や書類による確認などがあり、金融機関によって異なります。

「勤務先への連絡を避けたい」とお考えの方は、原則として勤務先への電話連絡を実施しない金融機関を検討すると良いでしょう。

SMBCモビットは原則として勤務先への電話連絡なし

SMBCモビットでは、原則として勤務先へ在籍確認の電話は実施していません※。審査を進めるにあたって電話での在籍確認が必要な場合でも、事前にお客さまの同意を得たうえで実施します。

勤務先への電話連絡に不安がある方は、ぜひSMBCモビットのカードローンをご検討ください。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

他社の借入状況によっては収入証明書類が必要になる

他社での借入額などによっては、審査の際に収入証明書類の提出が必要となる場合があります。

収入証明書類が必要になるケース

- 借入希望額が50万円を超える場合

- 他社借入との合算で100万円を超える場合

上記の条件に当てはまる場合は、原則として収入証明書類が必要です。たとえば、借入希望額が10万円で、他社からすでに90万円超の借入がある場合などが該当します。

また、上記に該当しなくても、金融機関が審査で必要と判断した場合は提出する必要があります。

収入証明書類の例

- 源泉徴収票

- 給与明細書(直近2カ月分)※

- 確定申告書

- 所得証明書

※賞与支給のある方は、直近1年分の賞与明細書を提出することで、より正確な年収に基づき審査を受けることができます

一方で、他社で借入がなく、借入希望額が10万円であれば、本人確認書類のみで審査を受けられる可能性があります。

10万円を借りる際の返済シミュレーション

10万円を借りたあとは、毎月利息を加えて返済していく必要があります。借入の際は返済シミュレーションを利用し、無理のない計画を立てましょう。

SMBCモビットの返済シミュレーションを利用し、10万円を金利年18.0%で借りた場合の利息額や返済額を紹介します。

| 毎月の返済額 | 返済回数 | 利息額 | 総返済額 |

|---|---|---|---|

| 4,000円 | 32回 | 26,260円 | 126,260円 |

| 8,000円 | 14回 | 11,565円 | 111,565円 |

| 10,000円 | 11回 | 9,158円 | 109,158円 |

| 15,000円 | 8回 | 6,153円 | 106,153円 |

※ シミュレーションにおいて算出される結果は、参考値となります。

このように、毎月の返済額を増やすと、1回あたりの負担額は大きくなりますが、返済期間が短くなり、利息を抑えられます。また、カードローンではいつでも追加返済が可能です。

- 追加返済(随時返済・繰り上げ返済)

-

毎月の返済分である約定返済額に追加して返済することです。予定よりも多めに返済すると、効率よく元金を減らせる点が特徴です。カードローンにおいては「随時返済」や「繰り上げ返済」とも呼ばれます。

毎月の返済に加えて、余裕のあるタイミングで追加返済をおこなえば、利息の軽減につながります。

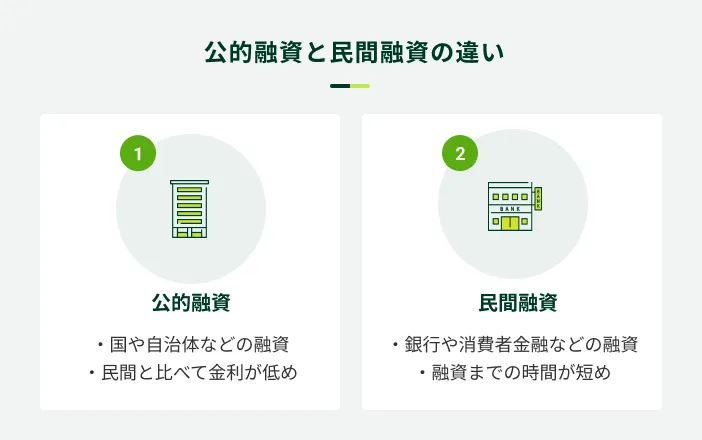

収入のない無職の方が10万円借りるなら公的融資制度

金額にかかわらず、収入のない方が金融機関からお金を借りることは原則としてできません。収入がない状況で10万円が必要な場合は、公的融資制度を検討しましょう。

公的融資制度として代表的なのは、都道府県社会福祉協議会が実施する「生活福祉資金貸付制度」です。低所得世帯など、一定の条件に当てはまる方が利用できます。本制度で借入できる資金は、大きく分けて以下の4種類です。

| 資金の種類 | 内容 |

|---|---|

| 総合支援資金 | 生活再建に必要な費用など |

| 福祉資金 | 緊急小口資金(緊急かつ一時的に生活を維持できない場合の少額の費用)など |

| 教育支援資金 | 高校や大学などに入学・修学するための費用 |

| 不動産担保型生活資金 | 不動産を担保に貸付する生活費など |

公的融資制度は手続きに時間を要する、制度を利用できる方が限られるなどの注意点はありますが、一般的なローンと比べて金利が低い傾向があります。

なお、公的融資制度を利用する際にも審査がおこなわれ、返済の見込みがないとみなされた場合は利用できません。詳しくは、最寄りの市区町村社会福祉協議会に問い合わせてみましょう。

借りる以外で10万円を用意する方法

価値のある物品を持っている、ある程度まとまった時間を確保できるなど、利用できるケースは限られますが、状況によっては借りる以外の方法で10万円を用意できる可能性があります。主な方法は以下のとおりです。

借りる以外で10万円を用意する方法

- フリマアプリで不要品を売却する

- リサイクルショップで不要品を売却する

- 単発・短期アルバイトで収入を得る

短期間で10万円を一度に用意するのは難しい場合もあるため、複数の方法を併用することも検討しましょう。

フリマアプリで不要品を売却する

フリマアプリを利用すれば、不要品を手軽に出品できます。ブランド品や希少品などの高値がつきやすい物品を出品すれば、数万円を得ることは難しくないでしょう。

ただし、出品した物品が売れない可能性もあり、売れたあとは梱包や発送作業などの手間がかかります。

また、物品が購入者のもとに届き、取引が完了したあとに売上が入金されるため、今すぐ現金を用意したい場面ではやや不向きといえます。

リサイクルショップに不要品を売却する

リサイクルショップに不要品を売却する方法もあります。

売りたい物品を持ち込み、査定結果に納得すればその場で買い取ってもらえるため、手間がかかりません。

フリマアプリの場合、売れたとしてもお金が入ってくるまでに日数を要することが一般的です。すぐにお金を受け取りたい方は、リサイクルショップを利用すると良いでしょう。

ただし、ご自身が納得できる査定額が提示されるとは限らない点に注意が必要です。

単発・短期アルバイトで収入を得る

長期休暇などである程度まとまった時間を確保できる場合は、単発・短期アルバイトで収入を得る方法も検討しましょう。単発・短期アルバイトの中には、働いたその日に給料を受け取れるものもあります。

単発・短期アルバイトの例

- 工場の軽作業(仕分け・シール貼りなど)

- 引越しスタッフ

- イベントスタッフ

- スーパーの品出し

- ホテルや施設の清掃

近年では働き方が多様化しており、業務委託契約を結んでフードデリバリー配達員として働く、クラウドソーシングサービスを利用して在宅で仕事を受注するなど、選択肢が増えています。

ただし、勤務先が副業や兼業を認めていない場合は働くことができません。就業規則違反としてトラブルになる可能性もあるため、働く前に就業規則などを確認しましょう。

10万円を借りたいときにやってはいけない方法

どれだけ10万円が必要な状況でも、以下の方法を利用してはいけません。トラブルや犯罪などに巻き込まれ、さらに状況が厳しくなる可能性があります。

お金が必要でも利用してはいけない方法

- 違法業者からは借入しない

- SNSの個人間融資は利用しない

- クレジットカードの現金化は避ける

- 闇バイトに応募しない

違法業者からは借入しない

借入時の審査は法律で義務づけられているため、「審査なし」を公言する業者は違法業者(闇金)にあたります。

国または都道府県の許可を得た正規の業者ではないため、法外な利息を請求されたり、返済が滞った場合には激しい取り立てをされたりする可能性があります。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

犯罪に巻き込まれるケースもあるため、絶対に利用しないでください。

違法業者か見分けられない場合は、金融庁「登録貸金業者情報検索サービス」を利用し、貸金業登録を受けているかどうかを検索しましょう。

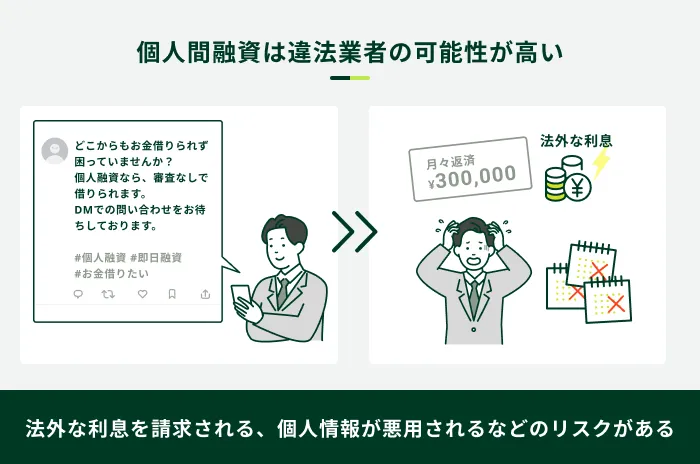

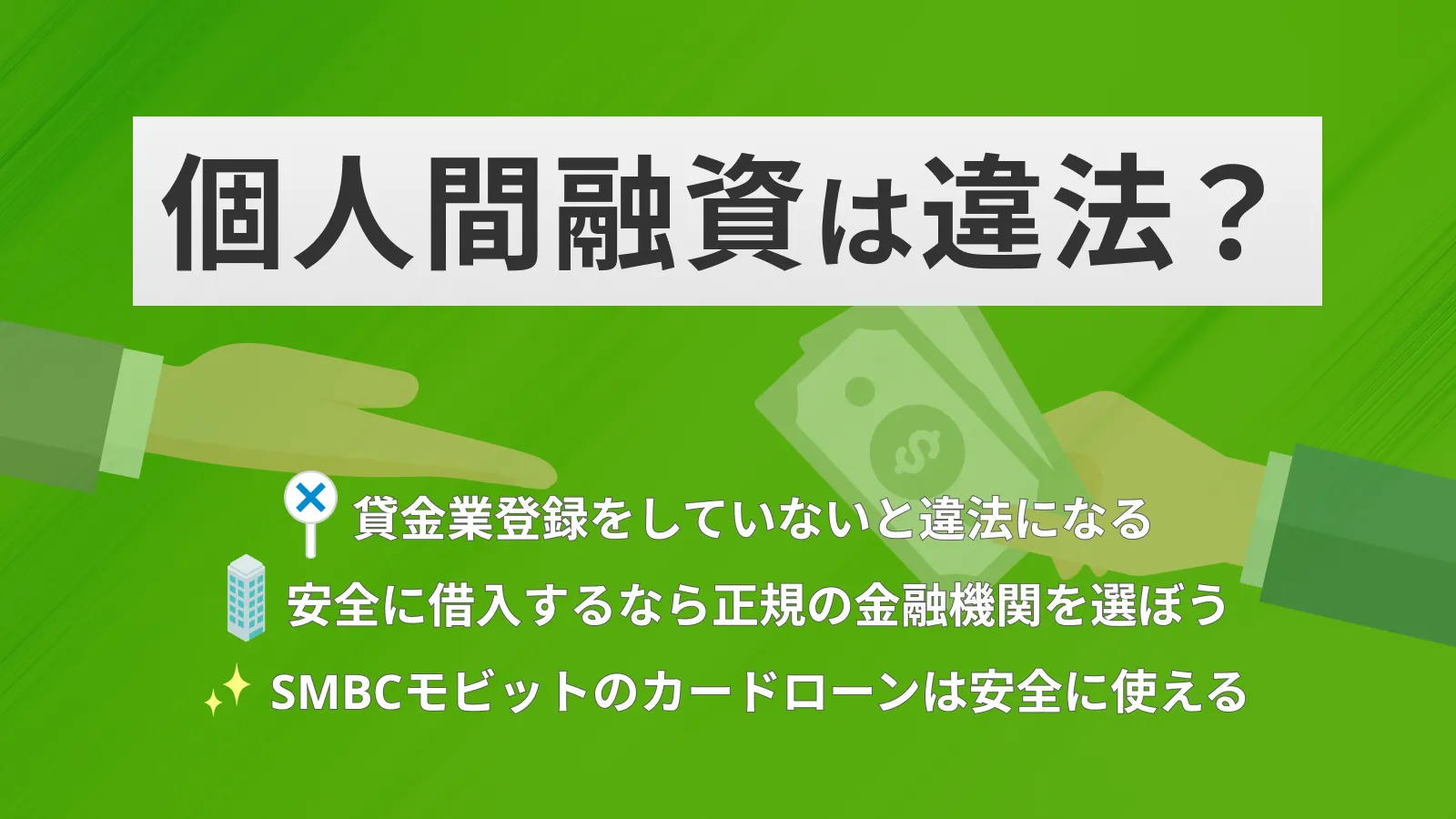

SNSの個人間融資は利用しない

個人間融資とは、個人間で金銭の貸し借りをする行為です。

近年では、SNSなどで「# 個人間融資」などの投稿が見られますが、個人を装った違法業者が存在するほか、トラブルに巻き込まれるリスクもあるため、金融庁が注意喚起をおこなっています。

反復継続する意思を持った金銭の貸し借りは「貸金業」にあたるため、本来は国または都道府県の登録が必要です。個人情報が悪用されたり、犯罪に巻き込まれたりするリスクもあるため、かかわるのは避けましょう。

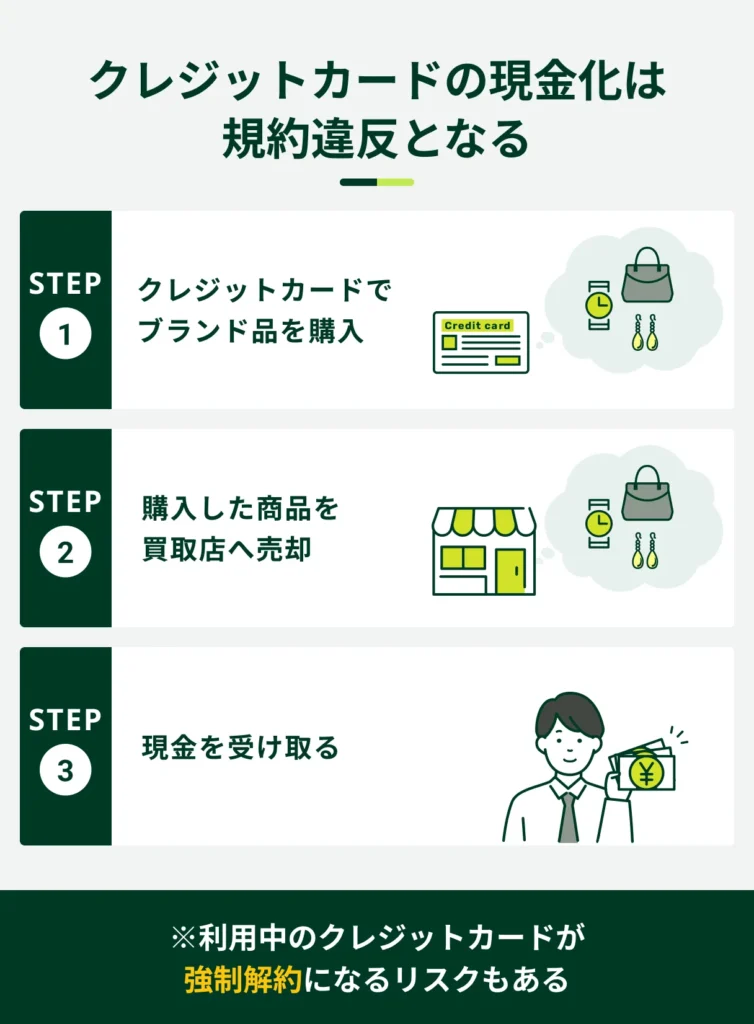

クレジットカードの現金化は避ける

クレジットカードの現金化とは、主に換金性の高い商品をカードで購入し、その品物を買取業者に売ることで現金を手に入れる方法です。

この方法はクレジットカードの規約で禁止されており、利用が判明すると規約違反としてクレジットカードが強制解約になる可能性もあります。

また、個人情報が悪用されたり、トラブルに巻き込まれたりする可能性があるため、利用するのは避けましょう。

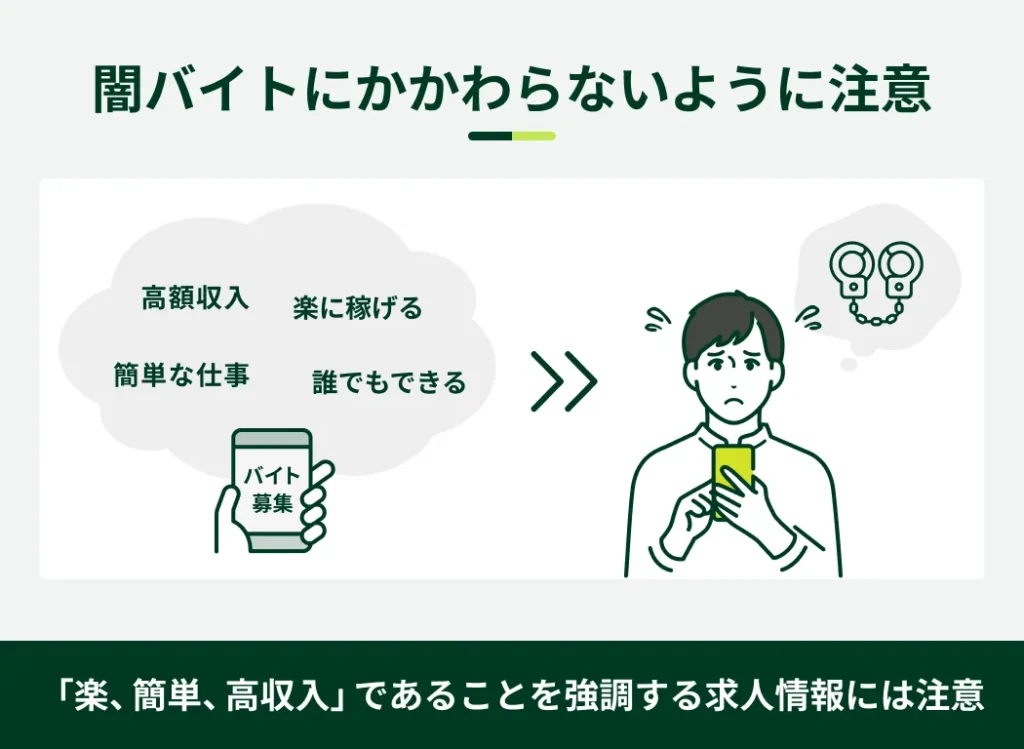

闇バイトに応募しない

闇バイトは犯罪に加担する行為であり、決してかかわってはいけません。

「簡単な仕事で高額な報酬が受け取れる」などの怪しい求人には、強盗や詐欺行為の実行役を募るものが数多くあり、警視庁などが注意を呼びかけています。

また、闇バイトを募集する業者と一度でもつながりを持ってしまえば、自宅を訪問されたり、「周囲の人間に危害を加える」などの脅迫をうけたりして、逮捕されるまで抜け出せないケースもあります。

お金が借りられないことよりも、さらに深刻な状況に陥る危険性が高いため、絶対に手を出さないでください。

よくある質問

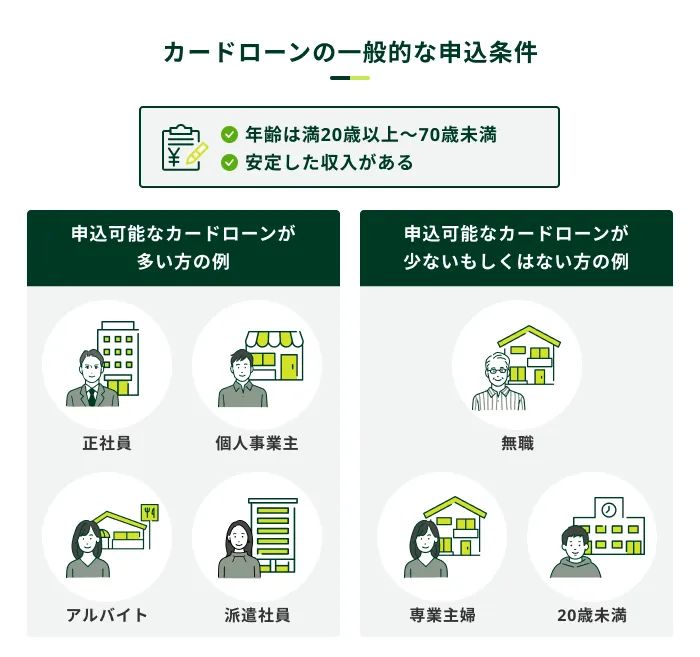

Q.専業主婦でも金融機関から10万円を借入できますか?

A.原則として難しいですが、一部の銀行では配偶者に安定した収入があれば申込ができる場合があります。

申込条件は各金融機関の公式サイトなどに記載しているため、申込前に確認しましょう。

また、パートなどで毎月一定の収入を得ている場合は、消費者金融のカードローンも利用できる可能性があります。

たとえば、SMBCモビットのカードローンは以下の条件を満たしている人であれば、申込が可能です。

SMBCモビットの利用条件

- 満20歳〜74歳の方

- 安定した収入がある方

Q.学生でも10万円を借りることはできますか?

A.アルバイトなどで自身に収入のある学生であれば、カードローンの申込は可能です。

ただし、学生の申込を不可としている金融機関もあるため、申込条件を満たしているか確認しましょう。

カードローンは「安定して収入があること」と「年齢制限を満たしていること」が基本的な申込条件となります。

なお、学生は一般的に社会人と比べて収入が少ないため、利用限度額は低くなる傾向があります。

Q.審査を通過できなかった場合、理由は教えてもらえますか?

A.金融機関では、カードローンの審査基準および通過しなかった理由は開示しません。

審査に通過しなかった場合、考えられる一般的な理由は以下のとおりです。なお、信用情報に異動情報が登録されているかどうかは、信用情報機関に情報開示を請求することで確認できます。

審査に通りにくくなる一般的な理由

- 安定した収入がない

- 他社借入金額や件数が多い

- 信用情報に異動情報が登録されている

- 金融機関や保証会社とトラブルを起こした経験がある

- 短期間で複数社へ申込した

10万円の即日融資を希望する方はSMBCモビットをご検討ください

10万円であっても、金融機関から審査なしで借入することはできません。

審査なしで10万円を借りたい場合は、クレジットカードにキャッシング枠が付いているか確認する、または質屋への質入れや生命保険の契約者貸付を検討しましょう。

また、審査は必要ですが、カードローンを利用すれば最短即日で10万円を借入できる可能性があります。

急ぎでお金が必要な場合は、最短即日融資が可能なSMBCモビットをご検討ください。土日祝日も審査を実施しており、申込から最短15分程度での借入が可能です※。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ 審査内容によりご希望に添えない場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

異動情報は信用情報機関に一定期間登録されるため、その間ローンやクレジットカード、分割払いの契約はできない可能性が高いです。生活にさまざまな影響が生じる可能性があるため、返済日を守って確実に返済しましょう。