審査なしで5万円を借りる方法はある?今すぐ融資を受ける方法も解説

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 今すぐに5万円を借りたいなら最短30分程度で借入可能な消費者金融が適している

- 審査なしで5万円借りたいなら質屋や契約者貸付制度を利用する

- 消費者金融でスムーズに申込したい場合はWEB申込が有効

今すぐ5万円を借りたいなら、最短即日融資に対応している消費者金融が有効です。WEB完結であればスマートフォンで簡単に手続きが可能で、5万円であれば原則として本人確認書類のみで借りられる可能性が高いです。

記事では、消費者金融の審査に早く通過するためのポイントを解説します。その他にも、低金利で5万円借りる方法や、審査なしで5万円を借りる方法など、さまざまな方法を解説します。

5万円をどの方法で借りようか悩んでいる方は、参考にしてみてください。

コラムの目次

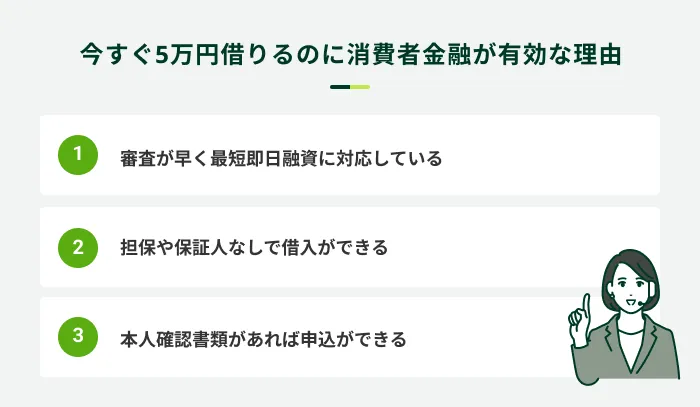

今すぐ5万円借りたいなら消費者金融が有効

今すぐ5万円借りたい場合は、最短即日融資に対応している消費者金融が有効です。今すぐ5万円借りるのに消費者金融が有効な理由を3つの視点から解説します。

審査が早く最短即日融資に対応している

消費者金融は審査が早く、申込から最短30分程度で借入可能です。

銀行カードローンの中にも最短即日融資に対応しているケースもありますが、商品によっては借入できるまでに数日〜1週間程度かかるものもあります。

できる限り急いで5万円を借りたい場合は、消費者金融の方が有効です。

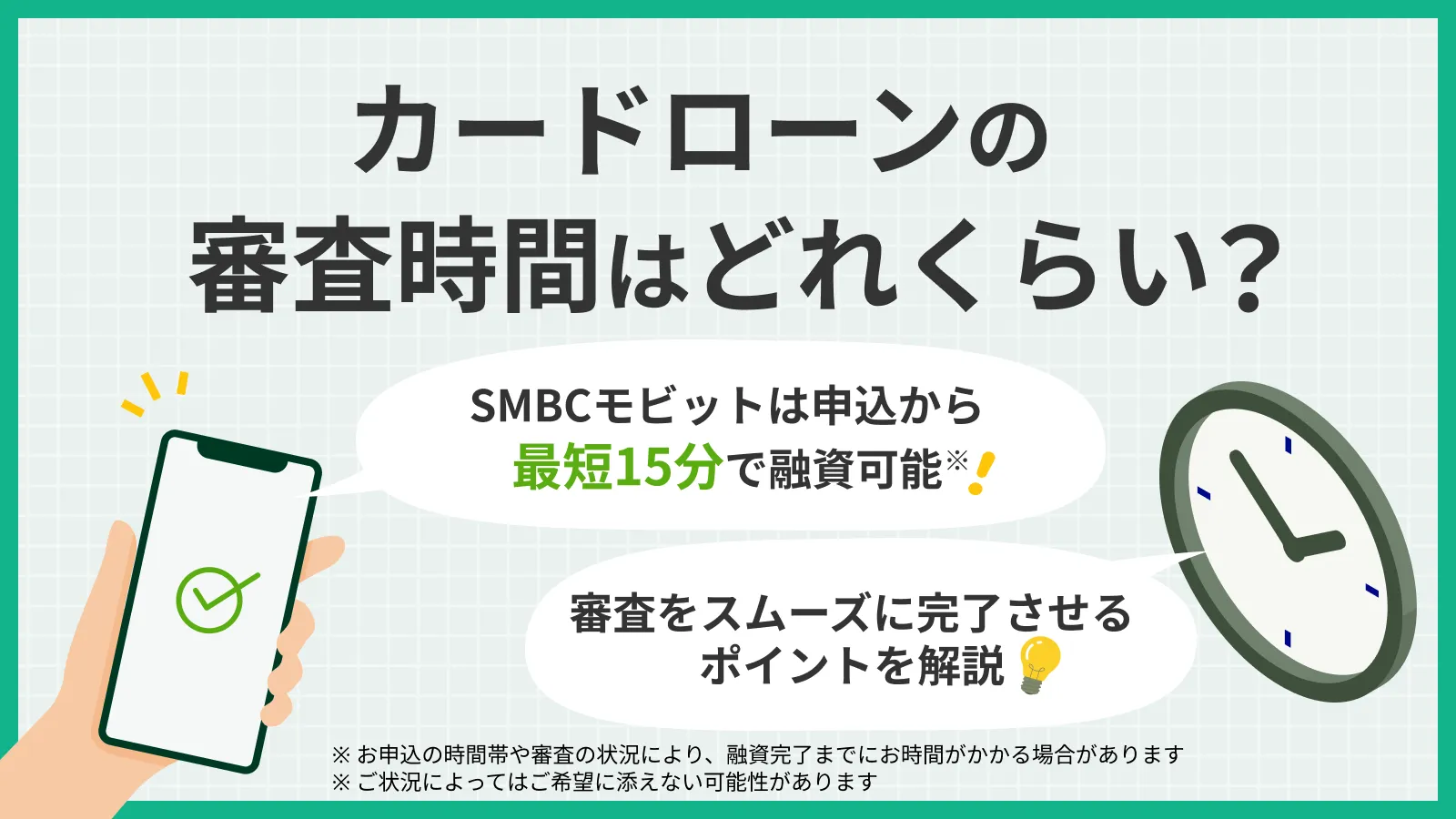

SMBCモビットのカードローンは申込から最短15分で借入できる

SMBCモビットのカードローンは、WEB完結なら申込から最短15分で借入可能です。※

WEBから原則24時間手続きが可能で、土日祝日も審査をおこなっているため、急ぎの用件で借入したい方に適しています。

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

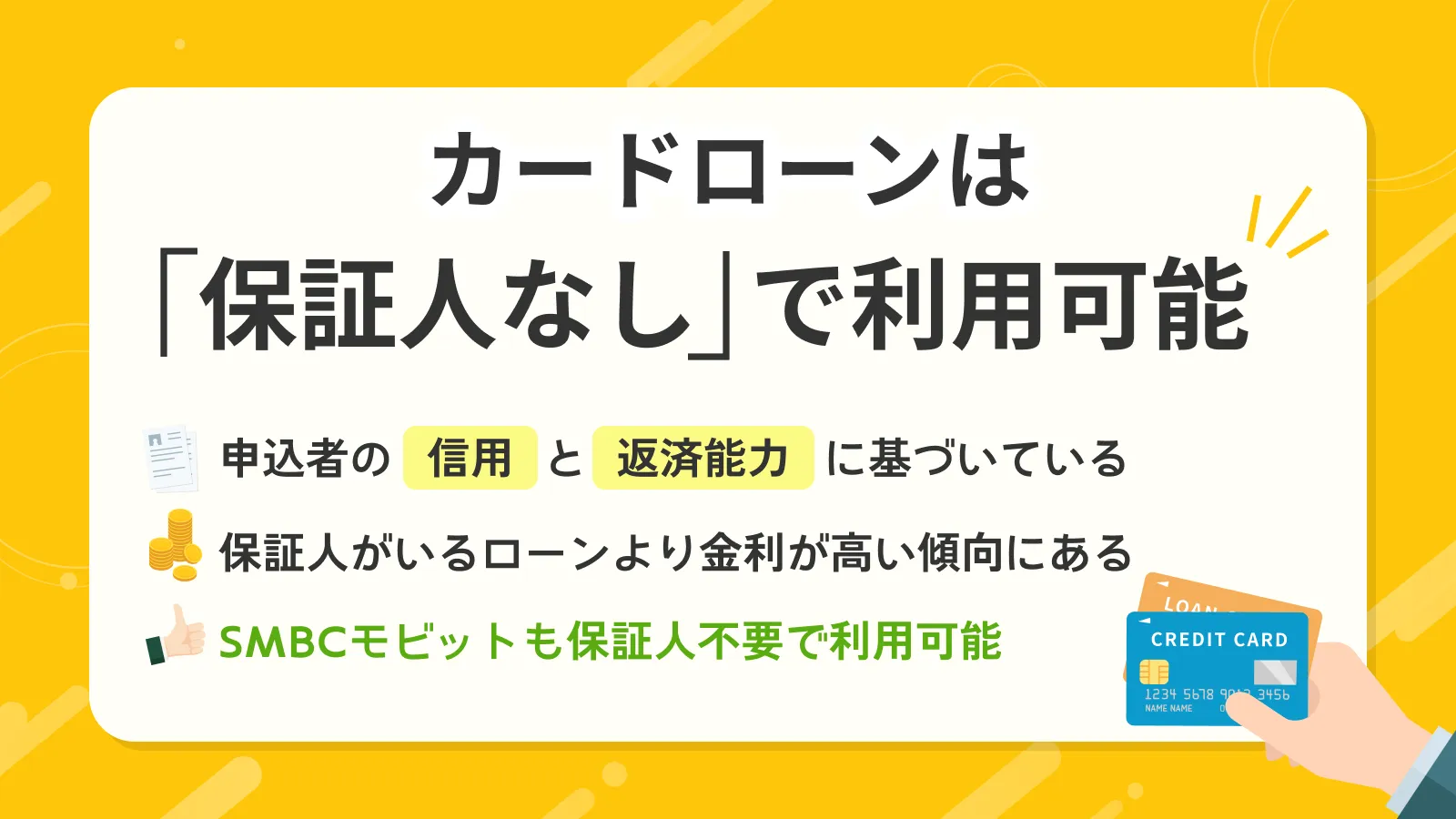

担保や保証人なしで借入ができる

住宅ローンなど金融機関のほかの借入とは異なり、消費者金融は基本的に担保や保証人は必要ありません。

申込手続き以外に手間がかかることが少なく借入ができます。

- 担保

-

融資を受ける際に、借り主側の返済が難しくなった場合の保証となるもので、連帯保証人などの人的担保と不動産などの物的担保があります。

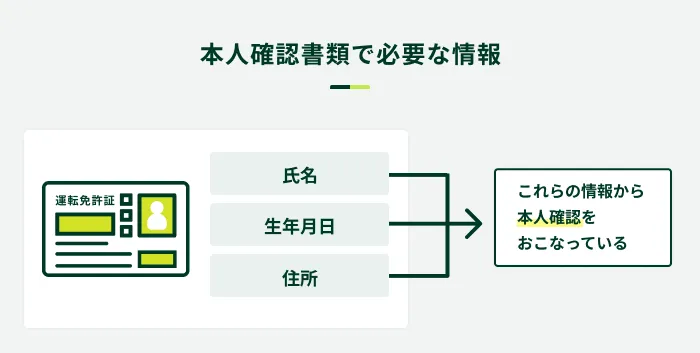

本人確認書類があれば申込ができる

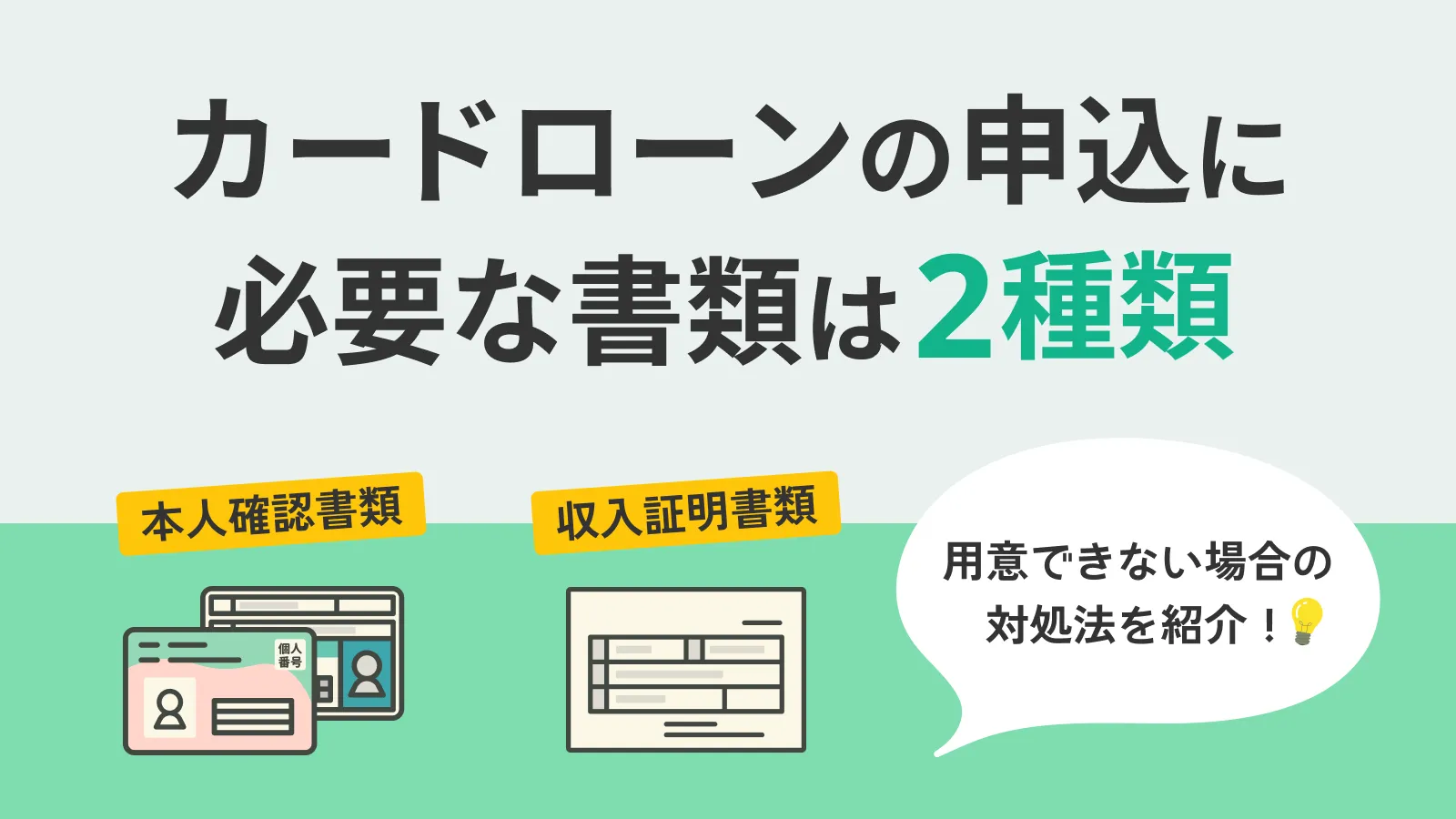

消費者金融で5万円借りたい場合、原則として本人確認書類の提出だけで申込ができます。

消費者金融の申込で利用できる主な本人確認書類

- 運転免許証

- マイナンバーカード

- パスポート(2020年2月4日より前に申請されたもの)

消費者金融の申込で収入証明書類が必要になるのは、借入希望額が50万円を超える場合や、他社の借入を含めて借入金が100万円を超える場合です。

収入証明書類とは、申込者の収入を証明する以下のような書類を指します。

消費者金融の申込で利用できる主な収入証明書類

- 源泉徴収票の写し

- 税額通知書の写し

- 確定申告書の写し

- 給与明細書(直近2カ月分)

ただし、金融機関が必要と判断すれば、少額の借入でも収入証明書類の提出が求められる場合もあるため、事前に準備しておくと安心です。

消費者金融の審査に早く通過するためのポイント

最短即日融資に対応している消費者金融ですが、申込内容や審査状況により、時間がかかる場合もあります。

最短の審査時間で借入できるよう、以下のポイントを押さえて申込をしましょう。

消費者金融の審査に早く通過するためのポイント

- WEBで申込手続きをする

- できるだけ早い時間に申込を済ませる

- 信用情報に問題がないか確認をして申込する

- 申込フォームの入力ミスがないよう確認する

- 在籍確認の電話に対応できるように準備する

- 複数の消費者金融に同時申込をしない

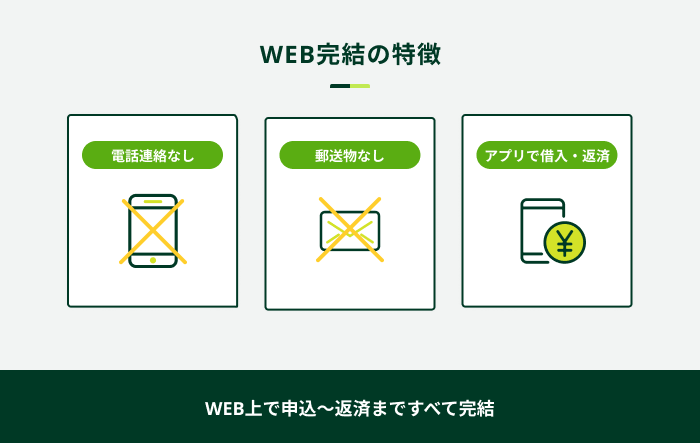

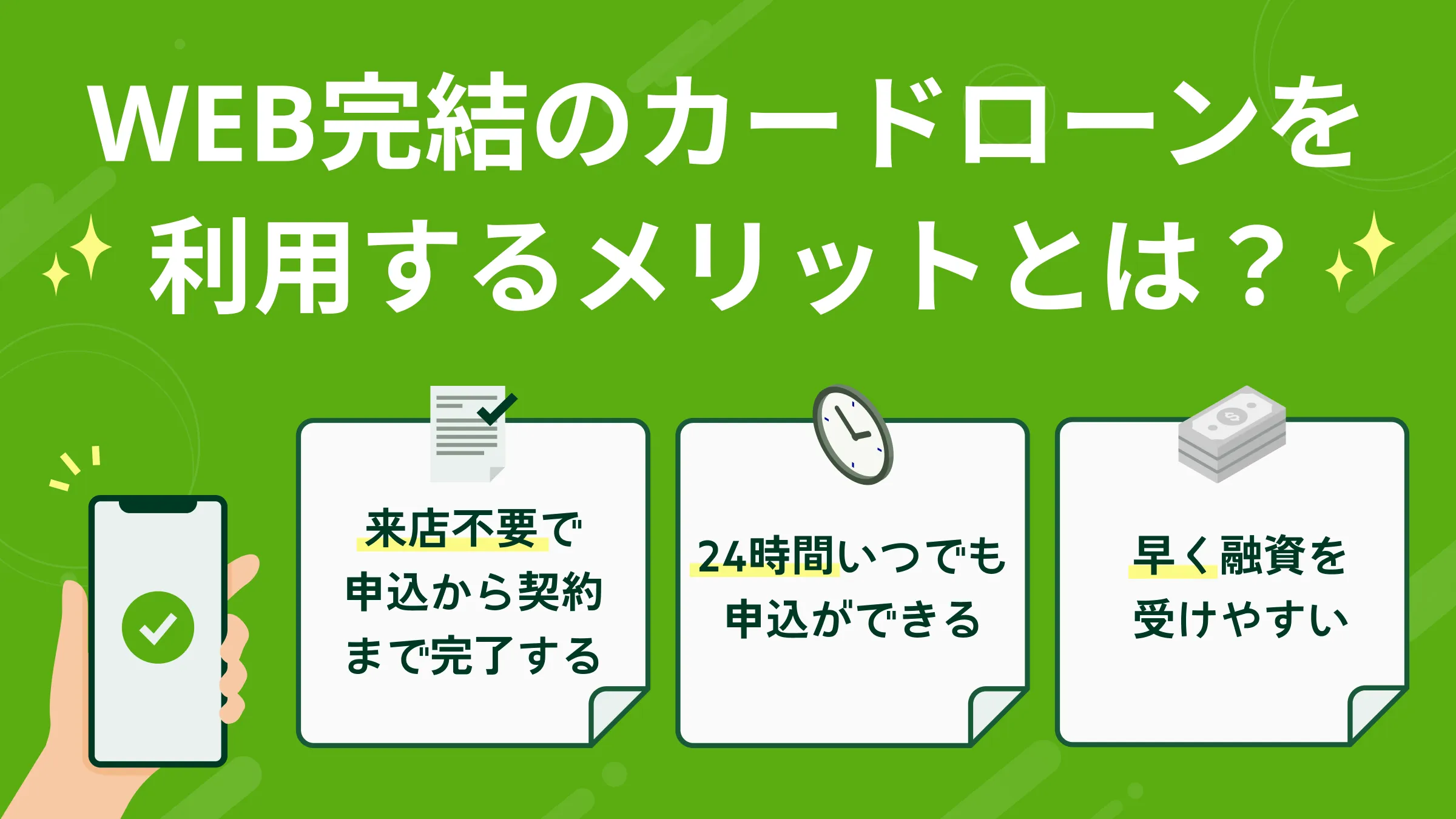

WEBで申込手続きをする

WEBで申込手続きをすれば、来店や郵送などの方法で申込をするよりも審査が早く終わる可能性があります。

店舗に行く手間や郵送物の準備が不要で、土日祝日も審査をおこなっているためです。

たとえばSMBCモビットのカードローンは、WEB完結なら申込から最短15分で融資が可能です。※

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

できるだけ早い時間に申込を済ませる

午前中など早い時間に申込を完了することで当日中に審査が終了し、借入が可能となる可能性が高まります。

たとえばSMBCモビットでは、9:00〜21:00の時間内で審査をおこなっています。したがって、21:00以降に申込した場合、翌日の9:00まで審査が進みません。

また、申込内容や状況により審査にかかる時間が異なるため、できる限り早い時間帯に申込を済ませることをおすすめします。

信用情報に問題がないか確認をして申込する

過去にローンの返済やクレジットカードの支払いを滞納した経験がある場合は、信用情報に異動情報が登録されていることで、審査に通過しない可能性があります。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

- 異動情報

-

ローン商品や分割払いの返済に対して、長期間の滞納または、債務整理や破産してしまった状態のことです。信用情報機関にネガティブな情報として一定期間登録されます。この情報のことを異動という場合もあります。

自分の信用情報を確認したい場合は、信用情報機関に開示請求をしても良いでしょう。500円〜1,500円程度の手数料がかかりますが、現在の信用情報の状態を確認できます。

- 信用情報機関

-

個人の信用情報を収集・管理・提供する機関です。日本においては「株式会社 シー・アイ・シー(CIC)」「株式会社 日本信用情報機構(JICC)」「一般社団法人 全国銀行個人信用情報センター(KSC)」の3つが存在します。

異動情報が登録されていた場合は、一定期間が経過し、登録がなくなった状態で消費者金融に申込をしましょう。

申込フォームの入力ミスがないよう確認する

消費者金融に申込をする際は、申込フォームの入力内容に間違いがないか事前に確認しましょう。

消費者金融の申込でよく見られる入力ミス

- 勤務先住所の番地

- 勤務先電話番号

- 申込者のメールアドレス

- 申込者の電話番号

消費者金融の審査では、申込内容や信用情報から、返済能力を総合的に判断しています。入力ミスがあれば、正しい情報を確認するため審査に時間がかかってしまいます。

また、申込情報が正しくないことで手続きが進まず、審査に通過しない可能性もあります。

在籍確認の電話に対応できるように準備する

消費者金融や銀行に限らず、カードローンの申込時は審査の一環で申込者の勤務先へ在籍確認をおこなう可能性があります。

申込の際に自分が電話に出やすい時間帯を伝える、また同僚に電話がくることを知らせておくなど、在籍確認にスムーズに対応できるように準備をしましょう。

- 在籍確認

-

申込者が申告された勤務先で実際に在籍しているかどうかを確認する手続きです。審査の一環であり、返済能力の確認はもちろん、本人確認のためにおこなわれます。

勤務先に電話がつながらない、または電話に出た担当者が申込者のことを把握していない場合、審査に通過できない可能性があります。

SMBCモビットのカードローンは原則電話での在籍確認が実施されない

心理的に抵抗がある場合や、勤務先での対応が難しい場合は、電話による在籍確認をおこなわないカードローンを選びましょう。

SMBCモビットのカードローンは、原則として電話による在籍確認を実施しておりません。※

※お客様の状況により希望に添えない場合があります。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります。

複数の消費者金融に同時申込をしない

できる限り早く借入したい場合でも、複数の消費者金融に同時に申込するのは避けましょう。クレジットやローンなどの申込履歴は、信用情報に6カ月程度登録されます。

他社の申込履歴が多いと「お金に困っており、返済が滞る可能性がある」など返済能力が低いと判断される可能性があります。

消費者金融で5万円借りた場合のシミュレーション

消費者金融でお金を借りた場合、毎月返済する必要があります。無理な借入を防ぐためにも、事前に返済計画を立ててから利用しましょう。

返済計画を立てる際は、月々の返済額や返済期間を算出できる、SMBCモビットの返済シミュレーションが有効です。※

※シミュレーションにおいて算出される結果は、参考値となります。

消費者金融で5万円借りた場合の返済シミュレーションは、返済期間12カ月の場合では毎月の返済額は4,583円、毎月の返済額を4,000円とした場合の返済期間は14カ月となります。

多くの消費者金融では、公式サイトで返済シミュレーションの利用が可能です。

参考値ではあるものの、事前に無理のない返済計画を立てられるので、借入を検討している方はぜひ活用してください。

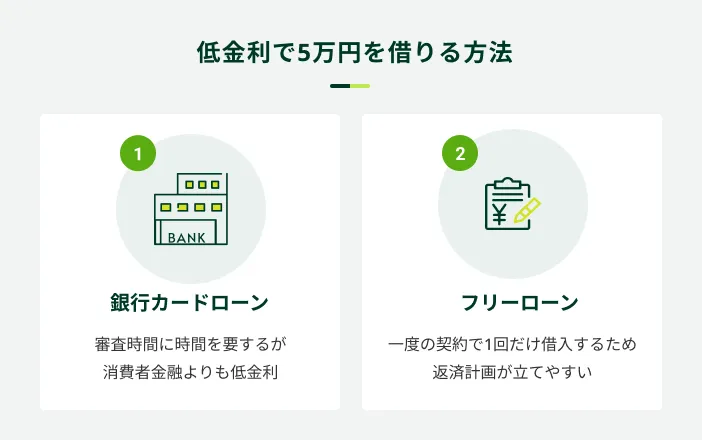

低金利で5万円を借りる方法

審査にかかる時間や借入の方法が異なるものの、消費者金融のほかにも、より低金利で5万円を借りられる方法も存在します。

条件にあるものがあれば、検討してみてください。

銀行カードローン

銀行カードローンは金利が年1.5〜15.0%程度で、年18.0%程度の消費者金融よりも低金利で借入できます。

ただし、審査は最短即日〜2週間程度と、消費者金融よりも時間がかかる傾向にあります。

借入が必要となる日までに時間の余裕がある場合に検討してください。

フリーローン

フリーローンとは、主に銀行で提供されている個人融資サービスの1つで、カードローンと同様に仕様用途に制限がありません。一方で金利は年2.0〜14.0%程度と、カードローンよりも低金利になっています。

ただし、フリーローンは契約時に1回のみ融資される仕組みで、カードローンのように利用限度額の範囲内で繰り返し借入する使い方はできません。

利用途中で借入金額が増えることがなく、返済計画が立てやすいのはメリットですが、必要なタイミングで追加の借入をすることは難しいと言えます。

また、審査には1〜2週間程度かかるため、緊急の借入には適していません。

審査なしで5万円借りる方法

一般的に、金融機関から借入する場合は審査に通過する必要がありますが、ほかにも審査なしで5万円借りられる方法があります。

消費者金融や銀行のカードローンの審査に通過しなかった経験がある方や、信用情報に不安がある方は以下の借入方法も検討してみてください。

審査なしで5万円借りる方法

- クレジットカードのキャッシングを利用する

- 質屋に質入れする

- 生命保険の契約者貸付制度を利用する

- 定期預金担保貸付を利用する

- 家族や友人に相談する

クレジットカードのキャッシングを利用する

すでに手元にあるクレジットカードにキャッシング枠が設定されていれば、契約時に定められた利用限度額の範囲内で、ATMもしくは振込融資ですぐに借入ができます。

- キャッシング

-

現金を借入できるサービスの総称です。クレジットカードのキャッシング機能やカードローンなどが該当し、コンビニや銀行のATMやインターネットなどを利用してお金を借りられるサービスのことです。

ただし、キャッシング枠が設定されていない場合は、申請し審査を受ける必要があるため、数日程度かかる可能性があります。

質屋に質入れする

ブランド品や貴金属など、担保として価値が認められる品物を保有している場合は、質屋に質入れすることも選択肢の一つです。審査なしでも即日で借入ができるので、急いでお金が必要な方に向いています。

ただし、利息が月利で計算されるため、利息が膨らみやすい点には注意が必要です。

また、期日までに返済できなければ、質流れと呼ばれ、質入れした品物が手元に戻らないリスクもあります。

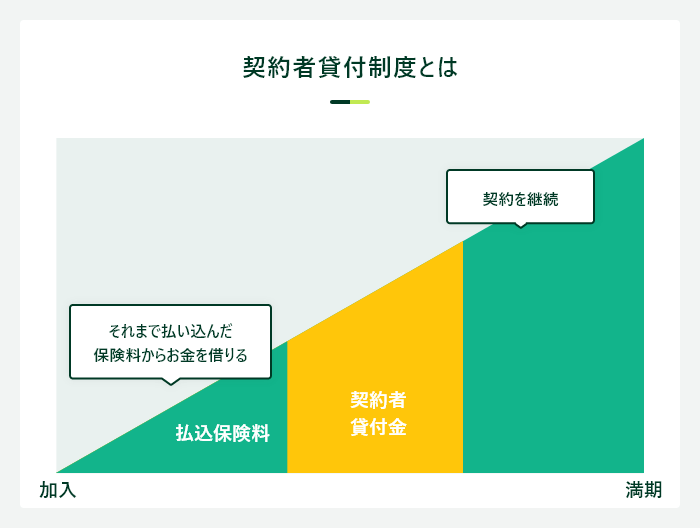

生命保険の契約者貸付制度を利用する

生命保険の契約者貸付制度を利用すれば、解約返戻金の範囲内で審査なしで借入できます。

- 契約者貸付制度

-

生命保険や損害保険などの保険契約者が、保険会社から一定の条件の下でお金を借りる制度です。保険契約の解約返戻金を担保にして融資を受けることができます。

- 解約返戻金

-

生命保険や貯蓄型保険などの保険契約を途中で解約した時に受け取れる返金額を指します。契約年数や契約内容、支払済みの保険料などによって受け取る金額は異なります。

借入にかかる日数は即日〜3営業日程度と各社で異なりますが、金利が年2.0〜5.0%程度と比較的低いのはメリットです。

ただし、期日までに返済できなければ保険契約が失効する可能性があります。

定期預金担保貸付を利用する

銀行などの金融機関の総合口座に定期預金残高がある場合、定期預金担保貸付を利用すれば残高の90%までの範囲で普通預金の不足する金額を自動的に借入できます。

| 金融機関 | 定期預金担保貸付の内容 |

|---|---|

| 都市銀行 | 預金合計の90%(最高200万円)まで、普通預金の残高が不足した場合に定期預金を担保に自動借入ができる |

| 地方銀行 | 円定期預金の元本合計の90%かつ300万円まで、円普通預金の残高を超えて自動借入できる |

| 信用金庫 | 総合口座定期預金残高の90%(最高200万円まで) |

ただし、金融機関により金額の制限が異なるため、あらかじめ金融機関の公式サイトや窓口で確認してから利用してください。

家族や友人に相談する

審査に不安を感じる場合、家族や友人に相談してお金を貸してもらうのも選択肢の一つです。即日でお金が用意でき、関係性によっては利息もかからない可能性があります。

ただし、トラブル防止の観点から、借用書を作成したほうが良いでしょう。借用書とは、金品を借りた側が貸した側に対して返済を約束するために作成する書類で、貸し借りの事実を証明するものです。もし、利息が発生する条件でお金を貸してもらう場合は、その旨も借用書に記載しておきましょう。

借用書には、以下の内容を記載しましょう。

借用書に記載する事項

- 書類作成日

- 収入印紙(借入金が1万円を超える場合)

- 借主の住所・氏名・押印

- 借入金の額

- 借入日

- 返済期限

- 返済方法

- 利息

- 損害金の金額

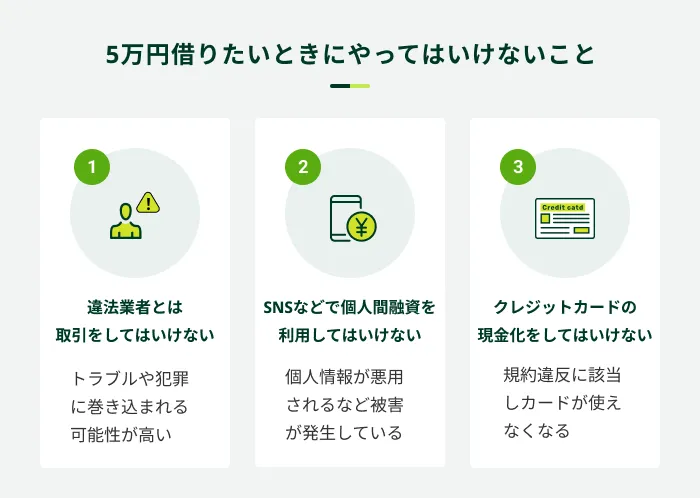

5万円借りたいときにやってはいけないこと

どうしても5万円借りたい場合、お金が用意できればどのような手段でも構わないと思ってしまうかもしれません。

しかし、以下のような方法に頼ると深刻なトラブルに巻き込まれる可能性があり、長期間に渡って悪影響を受ける可能性もあるため、手を出さないでください。

違法業者とは取引をしてはいけない

闇金とも呼ばれる違法業者と取引すると、法外な利息を請求されたり、不法な取り立てをされたりするなどトラブルに巻き込まれるリスクがあります。

- 闇金

-

貸金業法で求められる登録等をしないまま、違法に貸金業を営む者を指し、違法な高金利や脅迫まがいの取り立てなどのリスクがあります。昔は取り立てなどが厳しく過酷でしたが、今ではソフト闇金など、生活に困っている方に優しく寄り添い、油断させてお金を提供し法外な利息を受け取り続ける等の行為をする闇金業者もいます。闇金業者との関わりは避け、正式に登録を受けている金融機関を利用することが重要です。

犯罪に巻き込まれる可能性もあるので、絶対に利用しないでください。

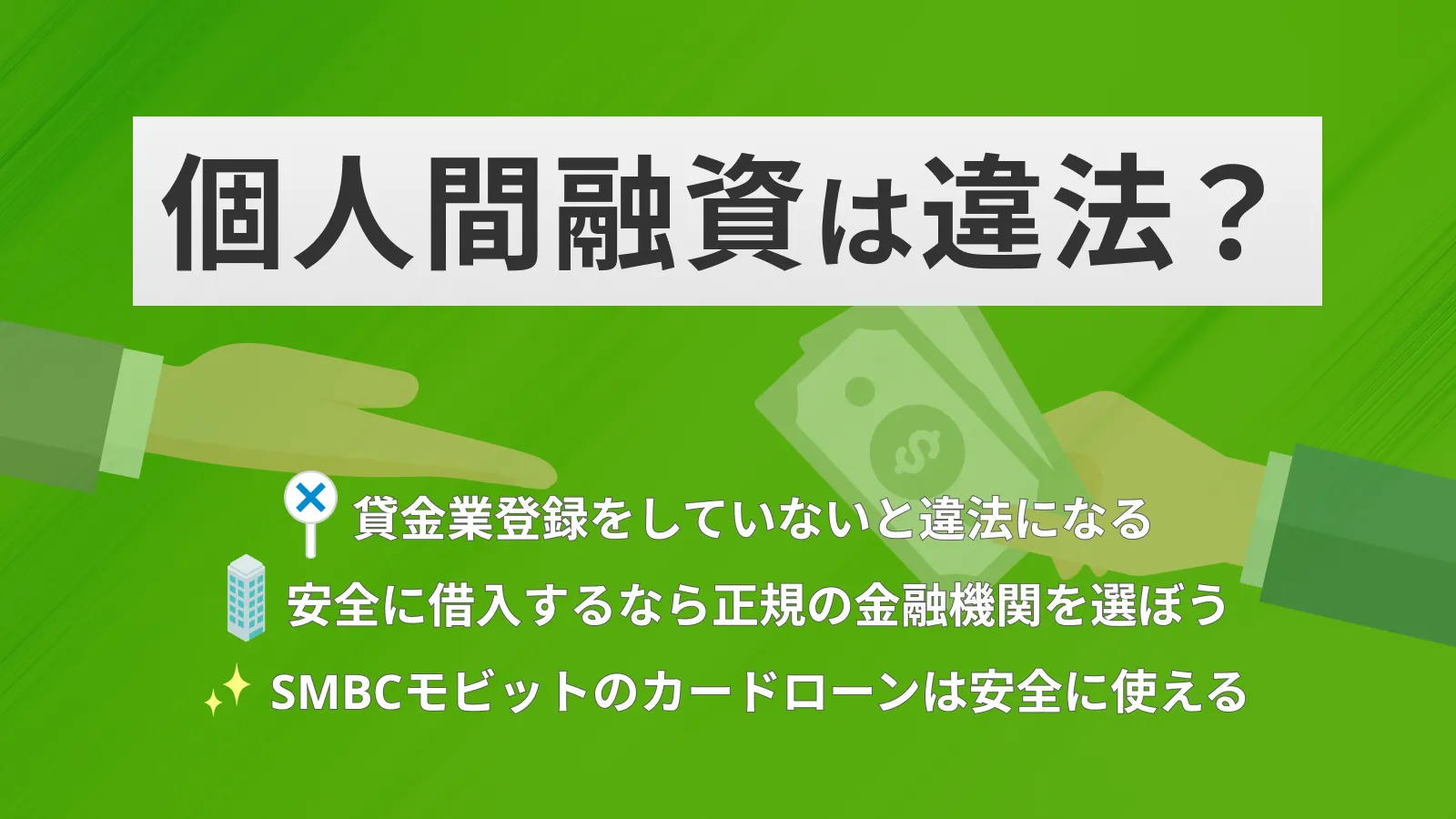

SNSなどで個人間融資を利用してはいけない

インターネット上やSNSで知り合った個人同士が金銭の貸し借りをおこなう個人間融資も、トラブルに巻き込まれる可能性があるため利用しないでください。

また、反復継続して金銭の貸し借りをおこなう行為は貸金業法に抵触するため、国または都道府県に登録していなければ、違法業者にあたります。

SNSの広がりで被害が増加しており、金融庁も注意喚起をおこなっています。

クレジットカードの現金化をしてはいけない

クレジットカードは原則として、ショッピング枠を利用した現金化が利用規約で禁止されています。

クレジットカードの現金化とは、換金性の高い商品をカードで購入し、その商品を買取業者に売ることで現金を手にいれる手法です。

規約違反が明らかになれば、クレジットカードが利用停止になったり、強制解約されたりする可能性が高いです。

個人情報が流用されるなどの被害も報告されているので、絶対に利用しないでください。

よくある質問

Q.専業主婦(主夫)でも消費者金融で5万円を借りられますか?

A.消費者金融は申込者本人に安定した収入がなければ利用できません。

ただし、パート・アルバイトなどで毎月数万円でも収入を得ていれば、安定した収入があると判断されて審査に通過する可能性があります。

ほかにも、一部の金融機関では配偶者に安定した収入があれば借入が可能な配偶者貸付が利用できる可能性があります。配偶者の同意を得る必要があるものの、専業主婦の方がお金を借りる際の選択肢の一つになります。

Q.無職でも5万円を借りることは可能ですか?

A.審査がない手段であれば借りられる可能性があります。

消費者金融や銀行が提供するカードローンは、申込者本人に安定した収入があることを申込条件にしています。そのため無職の方が利用するのは難しいでしょう。

以下の方法であれば、審査なしで5万円を借りられる可能性があるので、無職の方はこちらを検討してみてください。

審査なしで5万円借りる主な方法

- 質屋に質入れする

- 生命保険の契約者貸付制度を利用する

- 定期預金担保貸付を利用する

- 家族や友人に相談する

今すぐ5万円を借りたいならSMBCモビットのカードローンをご検討ください

今すぐ5万円を借りたいなら、最短即日融資が可能な消費者金融が適しています。5万円の借入なら原則として本人確認書類の提出だけで申込できます。

ただし、審査に通過する必要があるため、審査に不安がある方はほかの方法も検討してみてください。

SMBCモビットのWEB完結なら、申込から最短15分で借入が可能です。※できる限り早く借入したい方は、ぜひSMBCモビットのカードローンをご利用ください。

※お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

カードローンにおいて5万円という借入金額は、一般的には少額と言えるでしょう。ただし、正規の金融機関からの融資を受けるには、金額に関わらず審査が必要です。借りる場合は正しい手続きを踏んで、返済計画を立てたうえで申込をしてください。