即日で50万円を借りられる?低金利や審査なしで借入する方法も紹介

この記事の監修者

荒井 美亜

貸金業務取扱主任者、2級FP技能士、税理士科目合格者、日商簿記1級、全経簿記能力検定上級

みんなのモビット担当

立教大学経済学部卒、立教大学大学院経済学研究科修了(会計学修士)。出版社、Webマーケティングの会社に従事する中で様々な金融関連の資格を取得。クレジットカードやファクタリングの知識も持ち合わせ、お客様からマネー相談を受けた経験も多数。

この記事でわかること

- 最短即日で50万円を借りたいならカードローンやクレジットカードのキャッシング枠

- 50万円を借りるには年齢や収入などの条件を満たす必要がある

- 低金利や審査なしで50万円を借りる方法もある

50万円を最短即日で借りたい場合、カードローンやクレジットカードのキャッシング枠が選択肢となります。

一方で、借入を急いでいない場合は、フリーローンや目的別ローンを利用する方法もあり、状況によって適した方法は異なります。

本記事では、最短即日・低金利・審査なしの3つの項目に分けて、50万円を借りる方法を解説します。金融機関から50万円を借りるための条件や流れ、返済シミュレーションも紹介するので、ぜひ参考にしてください。

コラムの目次

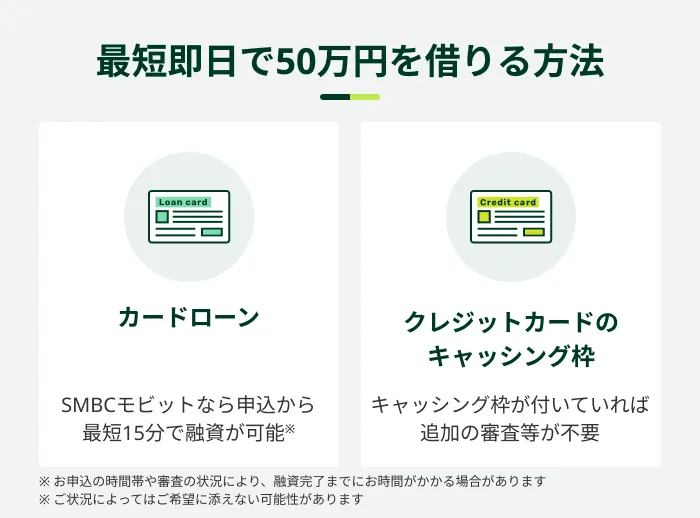

最短即日で50万円を借りる方法

引っ越し費用や旅行代金、車関連などの出費では、50万円が必要になる場面も少なくありません。50万円を最短即日で借りる方法には、主に以下の2つがあります。

どちらも原則として使用用途に制限がなく、幅広い目的に利用できます。また、利用限度額の範囲内で繰り返し借入できる点も共通点の1つです。

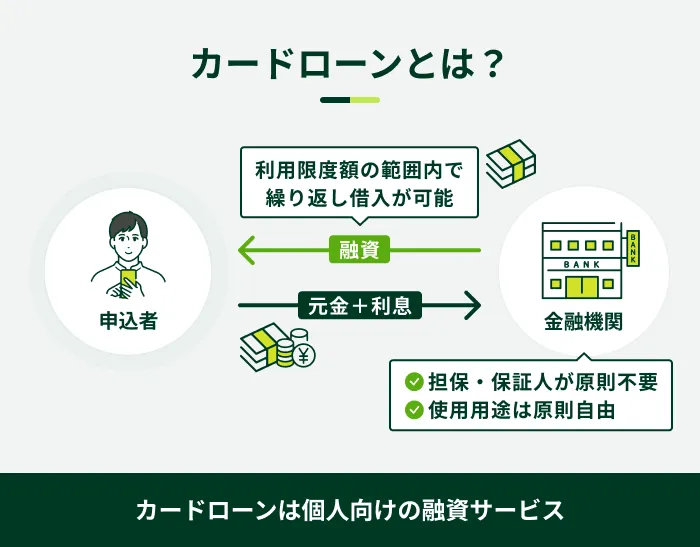

- 利用限度額

-

借入契約において、利用できる上限金額のことを指します。利用限度額は、個人の収入や信用情報などに基づいて設定され、変動する場合もあります。利用限度額を超えて利用することはできませんので、注意が必要です。

カードローン

最短即日融資に対応したカードローンを利用すれば、申込をした当日中に50万円を借りられる可能性があります。

カードローンはWEB申込に対応している場合が多く、仕事や家事などで忙しい方でも手続きを進めやすい傾向があります。また、消費者金融のカードローンは審査が早く、最短即日融資も可能です。

金融機関によって異なりますが、一般的に複数の借入方法があり、「口座に50万円が必要」「現金で50万円を用意したい」など、状況に応じて柔軟に選択できる点も特徴です。

関連記事

SMBCモビットは申込から最短15分で融資が可能

SMBCモビットは、原則24時間いつでもWEBから申込が可能です。

10秒で簡易審査結果が表示され(※1)、申込から借入までの所要時間は最短15分です(※2)。

また、複数の借入方法を用意しており、都合に応じてスムーズに借入ができます。お急ぎの方はぜひご検討ください。

※1 ご契約には別途、本審査がございます

※2 お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

クレジットカードのキャッシング枠

現在保有しているクレジットカードにキャッシング枠が付帯されている場合は、改めて審査を受けることなく振込やATMですぐに借入できます。

ただし、50万円を借りられるかどうかは契約時の利用限度額の設定によります。

また、クレジットカードのキャッシング枠はショッピング枠に含まれている場合があり、ショッピング枠の利用額が多いと、キャッシング枠の利用限度額まで借りられない場合もあります。

キャッシング枠を新たに付ける場合や、増額する場合は審査を受ける必要があり、クレジットカードによっては1週間程度かかるケースもあります。

低金利で50万円を借りる方法

時間に余裕があり、少しでも利息を抑えたい場合は、フリーローンや目的別ローンが選択肢となり得ます。

低金利で50万円を借りる方法

- フリーローン

- 目的別ローン

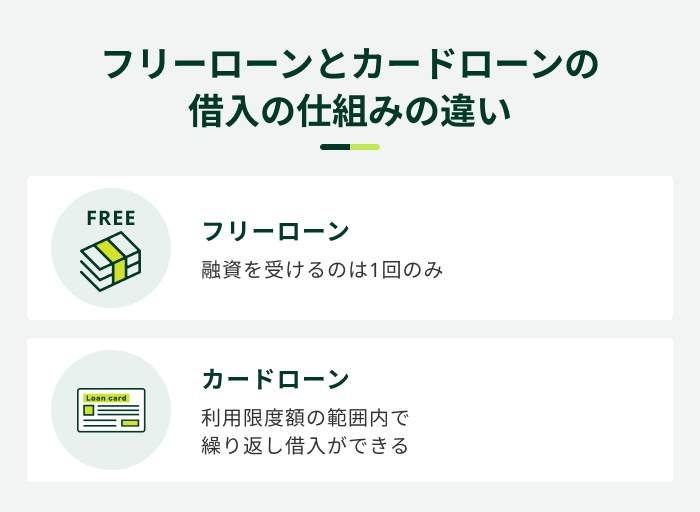

フリーローン

フリーローンは、カードローンと同様に原則として使用用途に制限がありません。そのため、家具・インテリアなどの購入資金、旅行資金、結婚資金などさまざまな目的で利用できます。

- フリーローン

-

個人向けの小口融資商品の1つで、資金の使い道に制限がないものを指します。原則として借入は1回のみとなり、追加で借入をしたい場合は、再度申込をして審査を受ける必要があります。

ただし、申込時に利用目的の申告や資金使途確認書類の提出を求められる場合があります。

フリーローンの上限金利は年12.0〜15.0%程度であり、カードローンよりも低い場合があります。そのため、少しでも利息を抑えたい方に向いたサービスといえます。

また、フリーローンは契約時に一括で融資を受ける仕組みです。契約時点で完済時期や返済額が確定するため、計画的に返済を進めやすい傾向があります。

一方で、カードローンのように、利用限度額の範囲内で繰り返し借入することはできません。

50万円を分けて借りたい場合や、追加でお金が必要となる可能性がある場合などはカードローンのほうが適していることもあるため、自身の状況に合わせて検討しましょう。

また、借入まで10日〜2週間程度かかる場合もあるため、申込条件や借入にかかる時間の目安なども確認しましょう。

目的別ローン

目的別ローンとは、使用用途が限定されたローンのことです。

| 目的別ローン | 金利の一般的な相場 |

|---|---|

| カーローン | 年1.0〜4.0%程度 |

| リフォームローン | 年2.0〜5.0%程度 |

| デンタルローン | 年3.0〜9.0%程度 |

| 教育ローン(日本政策金融公庫) | 年3.55%(固定金利) ※2026年3月時点 |

目的別ローンは使用用途が限定されている分、カードローンやフリーローンに比べて金利が低い傾向があります。

50万円の使い道が明確に決まっている場合は、まず使用用途に合った目的別ローンがあるかを調べると良いでしょう。

審査なしで50万円を借りる方法

金融機関から50万円を借りるには、審査が必要です。法律で義務付けられているため、審査なしで借りることはできません。

ただし、以下の方法では、審査なしでお金を借りられる可能性があります。

50万円を審査なしで借りる方法

- 質屋を利用する

- 親族や友人に相談する

- 保険の契約者貸付制度を利用する

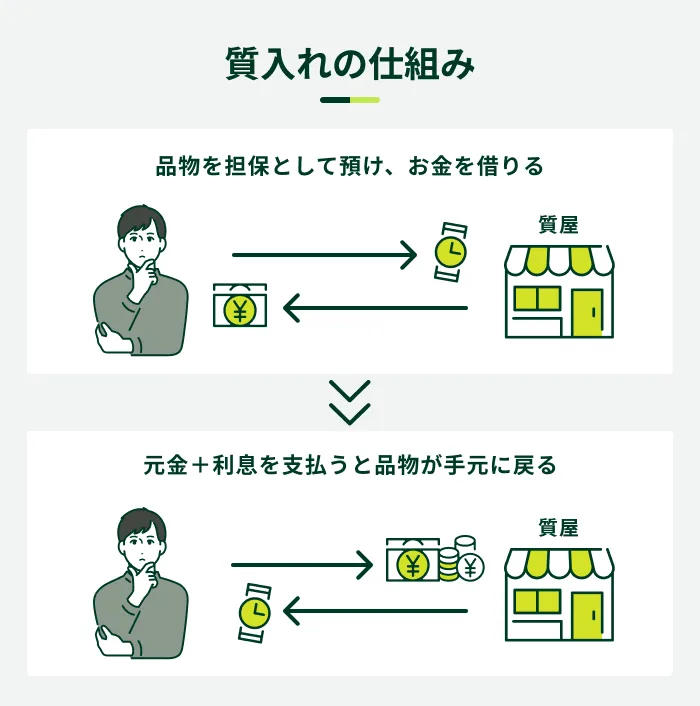

質屋を利用する

質屋で担保となる品物を質入れすれば、審査なしで借入できます。担保として預けられる主な品物は以下の通りです。

担保になる品物の例

- 腕時計

- 金・プラチナ等の貴金属

- ダイヤモンド等の宝石類

- ブランドジュエリー

- ブランドバッグ

- ブランド財布

品物を持参するとその場で現金を受け取れる一方で、借入できる金額は品物の査定額に左右されます。査定額を超える借入はできないため、50万円の価値がある品物を用意できない場合はほかの手段との併用も検討しましょう。

また、期日までに返済できなかった場合は質流れとなり、担保とした品物の所有権は質屋に移ります。

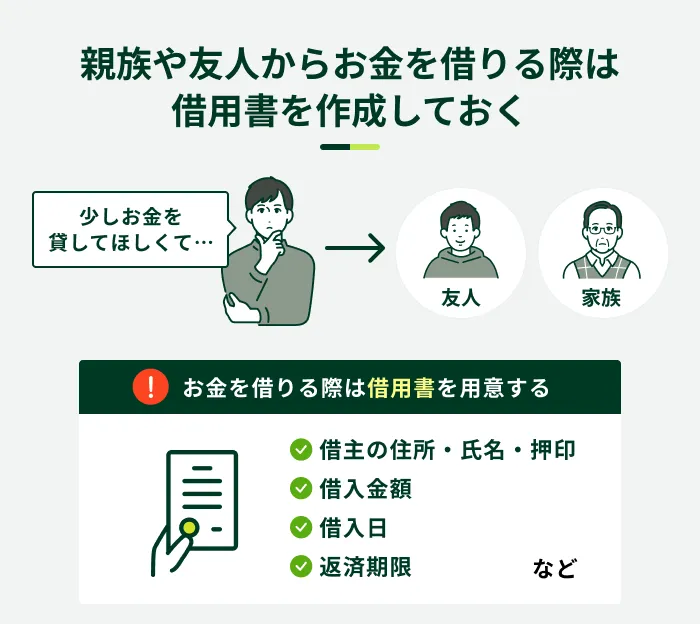

親族や友人に相談する

親族や友人からお金を借りる方法は、審査がなく、返済期日や金利に関して柔軟に対応してもらえる可能性があります。

ただし、50万円は多くの人にとって個人間で貸し借りをするには高額な金額です。相談するだけでも関係性に影響が生じる可能性があるため、慎重に判断してください。

了承してもらえた場合は、借入条件を明確にし、借用書を作成することが重要です。借用書とは、借入の事実を証明するために、借りた側が貸した側に対して作成する書類のことです。

保険の契約者貸付制度を利用する

解約返戻金のある保険を契約している場合、契約者貸付制度を利用できる可能性があります。

- 解約返戻金

-

生命保険や貯蓄型保険などの保険契約を途中で解約したときに受け取れる返金額を指します。契約年数や契約内容、支払済みの保険料などによって受け取る金額は異なります。

- 契約者貸付制度

-

生命保険や損害保険などの保険契約者が、保険会社から一定の条件の下でお金を借りる制度です。保険契約の解約返戻金を担保にして融資を受けることができます。

保険会社により異なるものの、一般的には数営業日程度で融資が受けられます。

借入できる金額は解約返戻金の一定範囲内で、保険会社や保険の種類によって異なります。50万円を借りられるとは限らないため、保険会社の会員サイトやコールセンターへの問い合わせなどで借入可能額を確認しましょう。

また、解約返戻金のある保険を契約していても、契約期間などによっては契約者貸付制度を利用できないケースもあります。

なお、契約者貸付の利用中に保険金の支払事由が生じた場合は、元利金を差し引いた金額が入金されます。さらに、返済できなければ契約している保険契約が失効する可能性がある点も理解しておきましょう。

金融機関から50万円を借りるための条件

金融機関から50万円を借りるには、主に以下の2つの条件を満たす必要があります。

金融機関から50万円を借りるための条件

- 各金融機関の申込条件を満たす

- 貸金業者から借りる場合は総量規制に抵触していない

なお、各金融機関は融資にあたって審査を実施するため、上記の条件を満たしていても、必ずしも借入できるとは限りません。

各金融機関の申込条件を満たす

各金融機関は、商品ごとに年齢や収入などに関する申込条件を定めています。たとえば、カードローンでは、以下のような申込条件を定めていることが一般的です。

カードローンの一般的な申込条件

- 年齢条件を満たしている

- 安定した定期収入がある

- 保証会社による保証を受けられる(銀行カードローンの場合)

金融機関からお金を借りるには、基本的に安定した定期収入が必要です。多くの場合、雇用形態などの制限はなく、パートやアルバイトの方も申込ができます。

申込条件はローンの種類や金融機関によって異なるため、申込前に確認しましょう。

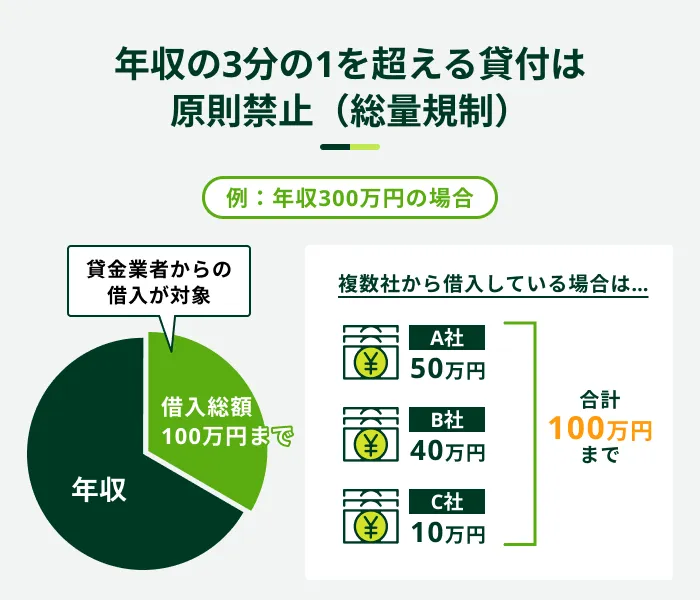

貸金業者から借りる場合は総量規制に抵触していない

消費者金融などの貸金業者からお金を借りる場合は、総量規制に抵触していないことも条件の1つです。

- 総量規制

-

消費者金融やクレジットカード会社などを対象に設けられている法制度の1つです。返済能力を超えた過剰な貸付から消費者を守るために、「年収の3分の1を超える貸付の原則禁止」を定めています。

年収が150万円以上あり、ほかに貸金業者から借入がない場合、法律上は50万円の借入が可能です。

ただし、総量規制はあくまでも借りられる金額の上限を定めたものであるため、年収が150万円以上あっても、必ず50万円を借りられるわけではありません。

SMBCモビットから最短即日で50万円を借りる流れ

50万円を借りる際の流れは、ローンの種類や金融機関によって異なります。

SMBCモビットの場合は、WEBから原則24時間申込ができ、スマートフォンで借入までの手続きを進めることが可能です。

- WEBから申込をする

- 必要書類を提出する

- 審査結果を確認して契約する

- 会員専用サイト「Myモビ」や公式スマホアプリで借入をする

また、振込キャッシングや提携ATMなど複数の借入方法を用意しており、カードなしで借入ができる「スマホATM取引」にも対応しています。

- 振込キャッシング

-

「振込融資」とも呼ばれ、銀行口座への振込を依頼してカードレスでお金を借りる方法です。 WEB上や電話で依頼をするため、借入時に手間がかからない点が大きな特徴です。

- スマホATM取引

-

サービス対象のATMにて、カードの代わりにスマートフォンを利用して、現金の出金や入金(借入や返済)をおこなえるサービスを言います。SMBCモビットでは、セブン銀行ATMとローソン銀行ATMにてSMBCモビット公式スマホアプリを利用します。

申込から最短15分での融資が可能なため、お急ぎの方もぜひご検討ください※。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ ご状況によってはご希望に添えない可能性があります

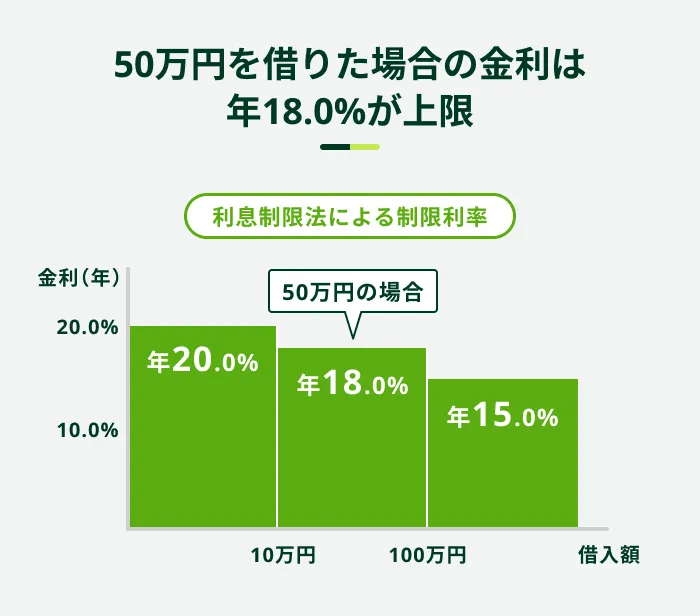

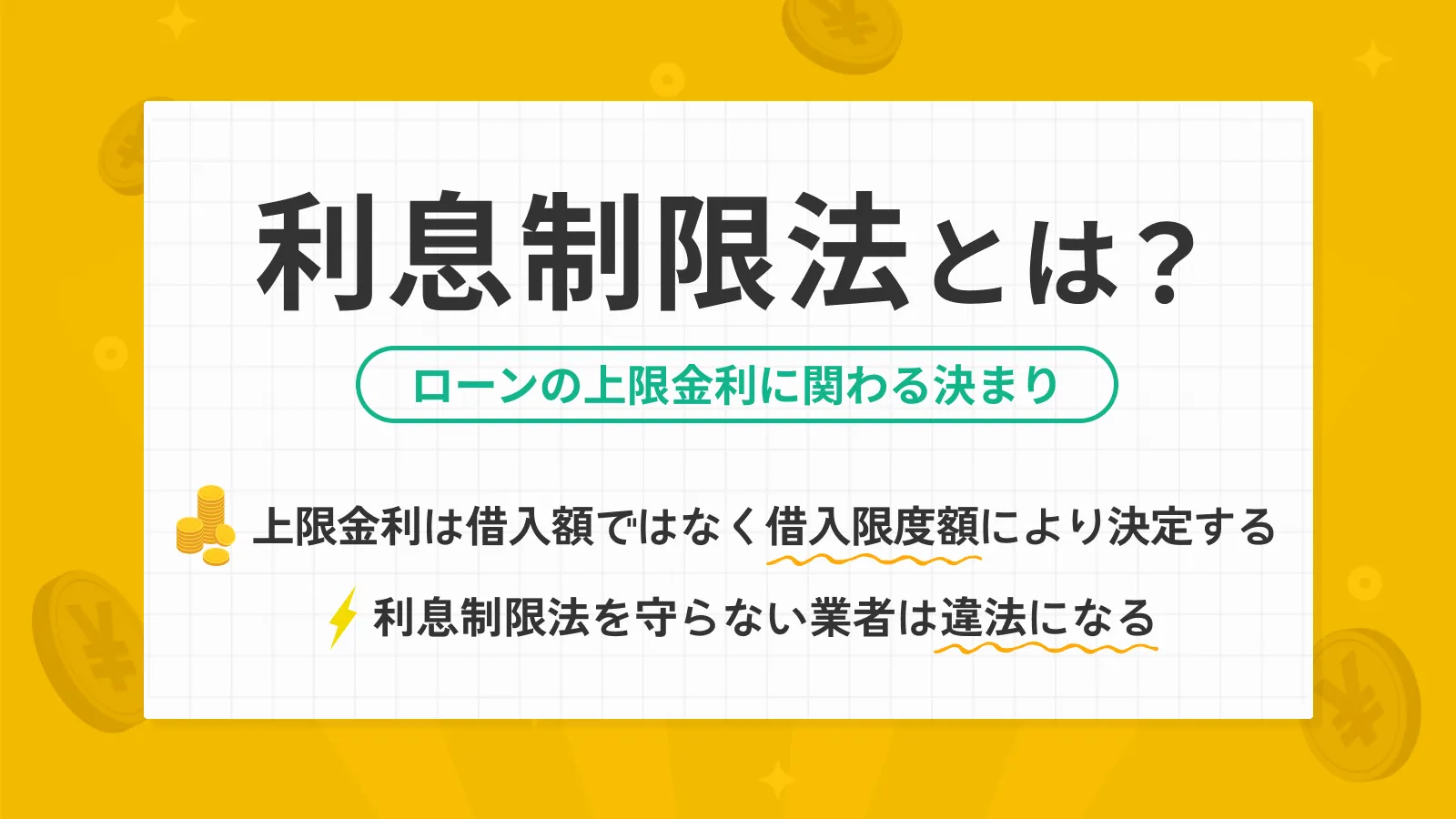

50万円を借りる場合の金利

金融機関から50万円を借りる際の金利は、ローンの種類や金融機関によってさまざまです。

ただし、各金融機関は「利息制限法」で定められた上限を超えない範囲で金利を決定します。

そのため、50万円を借りる際の金利は、年18.0%以下に設定されます。借入の際は、適用金利を確認したうえで契約手続きに進みましょう。

利息額・返済シミュレーション

お金を借りると、元金(借りた金額)に利息を加えて返済する必要があります。利息を決める要素は、借入残高・金利・利用日数の3つです。

- 利息の計算式

-

利息=借入残高(元金)×金利(年率)÷365日(うるう年の場合は366日)×前回支払日から返済日までの利用日数

返済が長期化すると、利息の負担が大きくなりやすいため、返済シミュレーションを利用し、計画を立てたうえで借入をしましょう。

ここでは、SMBCモビットの返済シミュレーションを利用し、50万円を金利年18.0%で借りる際の返済額・利息額を紹介します。

| 毎月の返済額 | 返済回数 | 利息額 | 総返済額 |

|---|---|---|---|

| 13,000円 | 58回 | 251,057円 | 751,057円 |

| 15,000円 | 47回 | 198,327円 | 698,327円 |

| 18,000円 | 37回 | 151,629円 | 651,629円 |

| 20,000円 | 32回 | 131,374円 | 631,374円 |

※シミュレーションにおいて算出される結果は、参考値となります

上記のように、毎月の返済額を増やすほど返済期間が短くなり、利息額を抑えられます。毎月の返済額を増やすと1回あたりの負担は大きくなるため、無理のない計画を立てることが重要です。

SMBCモビットの返済シミュレーションでは、毎月の返済額、返済月数をそれぞれ何度でも試算できます。ぜひご活用ください。

50万円を借りる際の注意点

旅行や引っ越しなど、50万円が必要になる場面は少なくないものの、決して小さな金額ではありません。安全かつスムーズに借りるために、以下の注意点も押さえておきましょう。

50万円を借りる際の注意点

- 収入証明書類が必要な場合がある

- 複数社への同時申込は審査に不利に影響する可能性がある

- 違法業者から借入をしない

収入証明書類が必要な場合がある

金融機関から50万円を超える借入を希望する場合は、収入証明書類の提出が必要です。

ほかに借入がなく、借入金額が「50万円」であれば、本人確認書類のみで申込できる場合もあります。

金融機関からの借入で利用できる、主な本人確認書類と収入証明書類は以下の通りです。提出できる書類は金融機関によって異なるため、案内に従って手続きしましょう。

| 本人確認書類の例 | ・運転免許証(運転経歴証明書) ・マイナンバーカード ・パスポート(2020年2月4日より前に申請されたもの) |

| 収入証明書類の例 | ・源泉徴収票の写し ・税額通知書の写し ・所得証明書の写し ・確定申告書の写し ・給与明細書の写し(直近2カ月分)※ |

※賞与支給のある方は、直近1年分の賞与明細を提出することで、より正確な年収に基づき審査を受けることができます

提出書類に不備があると審査が進まず、借入も遅れてしまいます。不備なく提出できるよう、あらかじめ準備しておきましょう。

複数社への同時申込は審査に不利に影響する可能性がある

借入を急いでいても、複数社への同時申込はできるだけ避けましょう。

複数の借入によって返済が滞るリスクがあると判断され、審査に通りにくくなる可能性があるためです。

なお、借入の申込履歴は信用情報に約6カ月間登録されます。

- 信用情報

-

クレジットカードやローンの申込、利用状況等に関する情報を指します。金融機関や信用情報機関によって管理され、貸付審査や信用評価に利用されます。

違法業者から借入をしない

どうしても50万円が必要でも、違法業者は利用してはいけません。

利用を検討している貸金業者が違法業者でないか判断に迷った場合は、金融庁の「登録貸金業者情報検索サービス」で所在地や電話番号を入力して検索しましょう。

検索結果が表示されれば、金融庁に登録された貸金業者と判断できます。また、50万円を借りるにあたって提示された金利が年18.0%を超えていないかどうかも確認してください。

もし、違法と疑われる業者と接触してしまった場合には、警察などの専門機関に相談しましょう。

日本貸金業協会の貸金業相談・紛争解決センターや各自治体の消費生活センターなども相談を受け付けています。

よくある質問

Q.無職や専業主婦(主夫)でも50万円を借りられますか?

A.多くの金融機関は「安定した収入があること」を条件の1つとして定めているため、収入のない方は一般的に借入ができません。

ただし、一部の金融機関では、配偶者に安定した収入がある専業主婦でも申込ができる場合があります。

無職の方は金融機関からの借入が難しいため、国や自治体が実施する公的融資制度の利用を検討しましょう。

Q.学生でも50万円は借りられますか?

A.年齢条件を満たしており、アルバイトなどで一定の収入があれば借入できる可能性があります。

ただし、学生は一般的に社会人に比べて収入が限られているため、利用限度額は低く設定される傾向があります。

学生の方で50万円が必要な場合は、家族などの身近な方に相談し、必要に応じて奨学金制度なども検討しましょう。

Q.個人間融資で50万円を借りても良いですか?

A.個人間融資を利用するのは避けましょう。

個人間融資とは、面識のない個人同士がSNSやインターネット掲示板などでつながり金銭の貸し借りをすることです。

個人を装った違法業者であるケースも多く、法外な金利や違法な取り立てに遭うなどのリスクがあります。さらに、個人情報の悪用や詐欺などの被害に遭う可能性もあります。

Q.どうしても50万必要でどこからも借りられないときはどうしたらいいですか?

A.お金がなくて生活が立ち行かない場合、公的融資制度の利用も選択肢になります。

主な公的融資制度として挙げられるのが、以下の融資制度から成る生活福祉資金貸付制度です。

| 生活福祉資金の4つの融資制度 | 内容 |

|---|---|

| 総合支援資金 | 失業などで生活が困窮している方を対象に、生活の立て直しを支援する |

| 福祉資金 | 生活費に加え、病気療養や住宅の増改築など、生活上一時的に必要な費用を融資する |

| 教育支援資金 | 低所得世帯の子どもの学校教育にかかる費用を融資する |

| 不動産担保生活資金 | 低所得や要介護の高齢者世帯を対象に、条件を満たす自宅の土地と建物を担保に融資をおこなう |

資金の種類ごとに条件が定められているため、お住まいの市区町村社会福祉協議会に相談しましょう。

今すぐ50万円を借りたい方はSMBCモビットをご検討ください

50万円を借りる方法は複数あり、融資までの時間や金利などが異なるため、目的や状況に適した方法を選ぶことが大切です。

使用用途に合った目的別ローンがある場合は、低金利で借入できる可能性があります。また、借入を急いでいる場合は、カードローンを利用すれば最短即日融資が可能です。

SMBCモビットは、WEBから原則24時間申込ができ、申込から最短15分で融資が可能です※。最短即日で50万円を借りたい方は、ぜひSMBCモビットをご検討ください。

※ お申込の時間帯や審査の状況により、融資完了までにお時間がかかる場合があります

※ 審査内容によりご希望に添えない場合があります

監修者コメント

荒井 美亜

貸金業務取扱主任者 みんなのモビット担当

収入証明書類は必ず最新のものを用意してください。たとえば、SMBCモビットでは収入証明書類として給与明細書の写しを提出する場合、直近2カ月分を用意する必要があります。古いものだと、現状の収入を正しく把握することができないためです。